07.05.2023

Şirket Raporları

En Son Gelişmeler

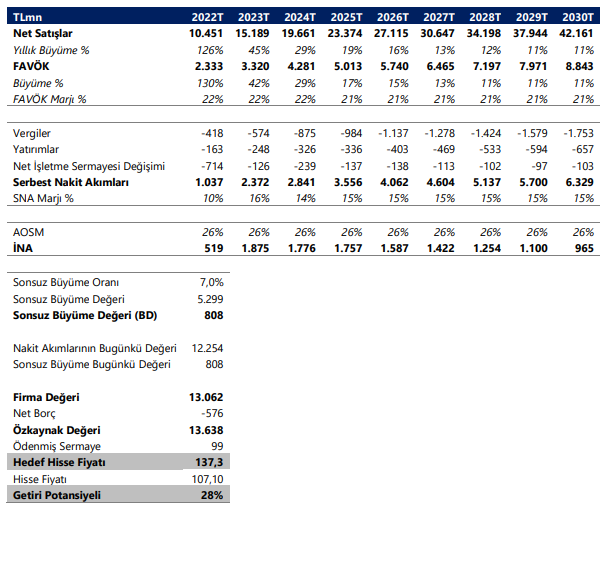

Mavi için hedef fiyatımızı, güçlü performans ve büyüme hedefleri doğrultusunda pay başına 137,30 TL olarak revize ediyoruz. 12 aylık hedef fiyatımız %28 getiri potansiyeline işaret ederken, AL tavsiyemizi sürdürüyoruz.

Değerlememizin ana katalizörleri;

i) genişleyen hedef kitlesi beraberinde giyim perakende sektöründe devam etmesi beklenen güçlü talep artışı,

ii) yeni müşteri kazanımlarının pandemi öncesi yüksek seviyelere tekrar ulaşması,

iii) online satışlarda güçlü büyüme ve

iv) etkin stok yönetimi olarak öne çıkıyor. 2023T dönemi tahminlerimizde MAVİ, 4,3x FD/FAVÖK ve 7,7x F/K çarpanından işlem görmektedir.

Genişleyen Hedef Kitle ve Güçlü Talep

Son yıllarda TL’de yaşanan değer kaybı ve kur artışlarıyla birlikte ithal markalardan yerli markalara göç eden müşteri talebi sonucunda, MAVİ’nin orta-üst sınıftan orta-alt sınıfa kadar uzanan hedef kitlesinin etkin bir şekilde genişlediğini gözlemliyoruz. Ek olarak 2Y22 dönemi dikkate alındığında, perakende sektöründe ortaya çıkan güçlü talep artışının, 2023 yılında da maaş zamlarının katkısıyla (memur, emekli, özel sektör…) devam edeceğini öngörüyoruz. 3Ç22’de toplam mağaza trafiğinin bir önceki yıl aynı döneme göre %19 daha fazla olması, enflasyon tarafındaki hızlı artışa rağmen alışveriş iştahının kaybolmadığını işaret ediyor. 3Ç22 de global bazda %136 satış büyümesi kaydeden ve Türkiye’de perakende gelirlerinde %146, online satışlarda ise %71 büyüme kaydeden MAVİ’nin bu güçlü satış performansının arkasındaki temel dinamik olarak ise etkin pazar payı kazanımı olduğunu görüyoruz. Ayrıca, Türkiye’nin sahip olduğu nüfus dinamikleri, MAVI için bir katalizör olmaya devam ediyor. MAVİ’nin sahip olduğu bu uzantının, 2021 yılında %73 seviyesinden 3Ç22’de %140’lı seviyelere yükselen ‘aynı mağaza satış performansına’ (LFL) da katkı sağlayacağını öngörüyoruz.

Yeni Müşteri Kazanımı

MAVİ, pandemi öncesi ulaştığı her yıl 1 milyon yeni müşteri kazanma hedefini sürdürürken, bir yandan da pandemi sonrası oluşan açığı kapamaya yönelik çalışmalarından olumlu sonuçlar sağlamaktadır. Toplam giyimde pazar payı kazanımlarıyla 2022 yılında 767 bin yeni müşteri kazanarak hedefleri doğrultusunda olumlu sonuçlar alan MAVİ’nin bu etkin performansını, markanın genç nüfus üzerindeki olumlu algısı ve sektördeki güçlü konumu sayesinde koruyacağına inanıyoruz. Ek olarak, jeopolitik gelişmeler neticesinde ülkemizde ikamet eden ve nüfusun bir bölümünü oluşturan göçmenler de iç talebe katkı sağlamaktadır. MAVİ için bu durumun ekstra %10’luk bir satış hacmi yarattığını hesaplıyoruz.

Online Satışlarda Güçlü Büyüme

Güçlü bir seyir izleyen perakende satışlarının gölgesinde kalan online satışlarda da yıldan yıla gözlemlediğimiz büyümenin, MAVİ’nin karşılaşabileceği özellikle yurt dışı satışlarındaki çeşitli riskleri ve belirsizlikleri de elimine eden önemli bir unsur olabileceğini öngörüyoruz. 3Ç22’ de yurt içinde %97, globalde ise %108 büyüme kaydeden online satışlar güçlü bir seyir izlemeye devam ediyor. Bu doğrultuda pandemi öncesi yurtdışı online satışların tüm satışlara oranı %4-5 bandında iken, bu oranın %10-11 bandına yükselişi ve şirketin 2023 yılında bu mecrada %100 büyüme hedefliyor olmasının, aynı zamanda artan maliyetlerin kontrol altına alınabilmesi için bir avantaj oluşturabileceğini düşünüyoruz.

Etkin Stok Yönetimi ve Kaliteli Ürün Çeşitliliği

Üretim, sipariş ve tedarik alanlarında Covid-19 sonrası dönemde ortaya çıkan belirsizlikler ve maliyet artışlarına karşılık, şirketin etkin stok yönetimi ve olası ani değişimlere reaksiyon alabiliyor olması, risk yönetiminde etkinlik sağlamaktadır. Bu bağlamda MAVİ’nin, önceki dönemlerden farklı olarak, yeni ürün siparişlerinde ve stoklama planlarındaki hacmini beklenen satış talebini aşmayacak kadar tutmasının, zorlu dönemlerde dengeli bir zemin sağlayacağını düşünüyoruz. Sezonsallık ve ithal ürün girdilerinin yoğunlaşması sonucunda meydana gelen, ve diğer ürünlere kıyasla daha düşük EBITDA marjına sahip olan kışlık giyim ürünlerindeki hacimsel düşüş, toplam satış hacminin küçük bir payına tekabül ediyor. Dolayısıyla bu etkenin MAVİ’nin büyüme hedefleri önünde bir engel yaratmayacağına inanıyoruz. Düşüş gösteren kışlık giyim satışlarına karşılık, evden çalışmanın yaygınlaşması sonucu artan talep beraberinde göze çarpan bir artış gösteren denim hariç giyim satışları da şirket performansına pozitif etki sağlamaktadır. Ek olarak, ürün gamı çeşitliliği ve görece izlediği dengeli fiyatlama stratejisi de, geçtiğimiz dönemde ulaşılan enflasyonun üzerinde büyüme hedefinin sürdürülebilirliğinde katkı sağlayacağını düşünüyoruz.

Riskler

- Beklenenden daha yüksek maaliyet artışları ve bu artışların ihracat sürecinde yaratabileceği zorluklar,

- Rekabet yoğun sektör yapısının marjlar üzerindeki baskılayıcı olması,

- Tüketicilerin giyime yönelik iştahında olası azalma, değerlememizde ana risk unsurları olarak öne çıkmaktadır. İkincil olarak ise MAVİ’nin, şu an ki güçlü konumunu ve geniş kitlesini koruyor olsa da, önümüzdeki dönemde makro ekonomik koşulların negatif seyir izlemesi durumunda genel bir fiyat baskısı oluşursa, müşteri portföyünü orta ve orta alt sınıfa kaydırması ihtimalini bir risk olarak görüyoruz. Yurt dışı operasyonlarında ise 2022 yılı ikinci yarısında global ekonomik konjonktürdeki belirsizlikler, enflasyonist baskı ve resesyon beklentileri paralelinde yaşanan baskı, marjlar üzerinde risk unsuru olarak öne çıkmaktadır.

Tavsiye

Tavsiye

| Hedef Fiyat | TL 137,3 |

| Getiri Potansiyeli | %28 |

Pay Bilgileri

| Pay Kodu | MAVI TI |

| Pay fiyatı (07.03.2023) | 107,10 |

| Pay fiyatı aralığı (52 haftalık) | 48,8 / 136,0 |

| Piyasa Değeri (TL mn - mn USD) | 10636,5 - 563,1 |

| Pay Adedi(mn) & Halka Açıklık Oranı | 99 - 73% |

| Yabancı Takas Oranı | 34,70% |

| Pazar | Yıldız |

| Sektör | Giyim Perakende |

| Ortalama İşlem Hacmi | 1 Ay | 3 Ay | 12 Ay |

| milyon ABD doları | 5,4 | 8,3 | 7,2 |

| Fiyat Performansı | 1 Ay | 3 Ay | YBB |

| TL | 9% | -8% | 438% |

| USD | 8% | -10% | 136% |

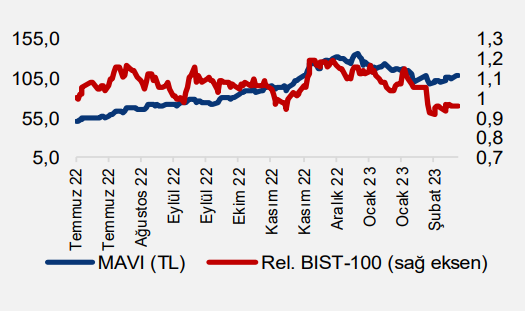

| BİST-100’e göre performans | -9% | -18% | 35% |

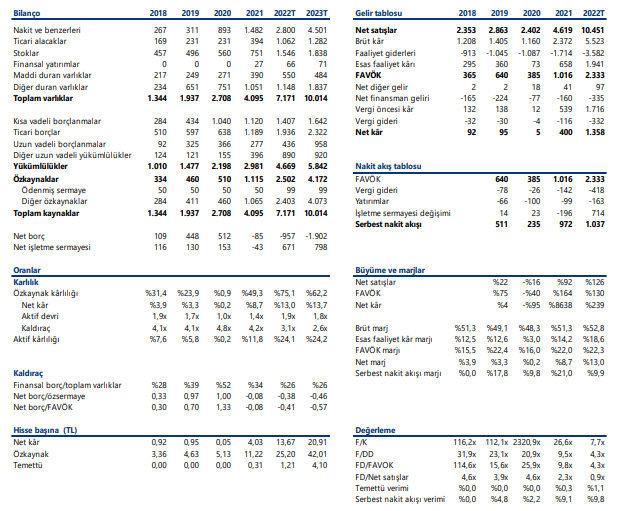

| Tahminler (TL mn) | 2020 | 2021 | 2022T |

| Net satışlar | 2.402 | 4.619 | 10.451 |

| FAVÖK | 385 | 1.016 | 2.333 |

| Net kâr | 5 | 400 | 1.358 |

| Değerleme | 2020 | 2021 | 2022T |

| F/K | 2320,9x | 26,6x | 7,7x |

| F/DD | 20,9x | 9,5x | 4,3x |

| FD/FAVOK | 25,9x | 9,8x | 4,3x |

| FD/Net satışlar | 4,6x | 2,3x | 0,9x |

| Temettü verimi | 0,0% | 0,3% | 1,1% |

Gelir Modeli

Gelir Modeli

Değerlememizin tahmin periyodunda

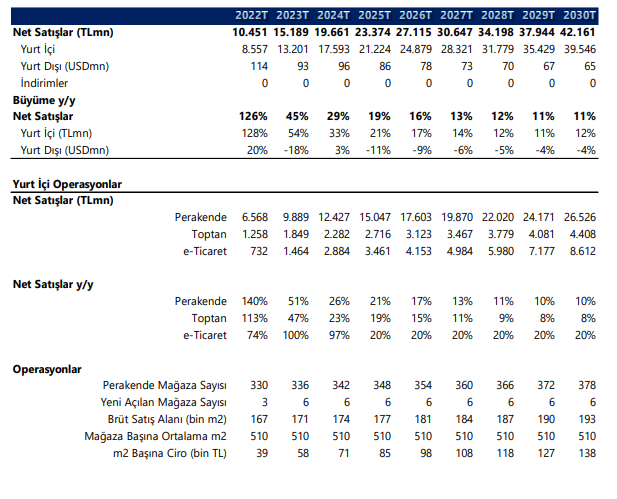

- Şirket gelirleri, %19 YBBO ile 10,4 milyar TL’den 42,1 milyar TL’ye ulaşmaktadır.

- Toplam mağaza adedi ise %1,7 YBBO ile 330 adetten 378 adede yükselmektedir.

- Ortalama metrekare başına gelir, yurt içinde %17,1 YBBO ile 39 bin TL’den 138 bin TL’ye yükselmektedir

İNA

İNA

Projeksiyon

Projeksiyon

Tablolar

Tablolar

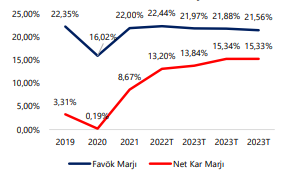

FAVÖK & Net Kar Marjı

Kaynak: MAVİ, Tacirler Yatırım

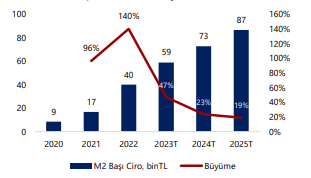

M2 Başı Ciro & Yıllık Büyüme Oranı (%)

Kaynak: MAVİ, Tacirler Yatırım

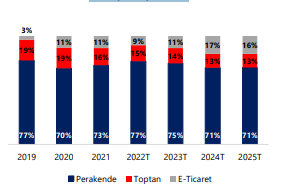

Yurt İçi Satış Kırılımı

Kaynak: MAVİ, Tacirler Yatırım

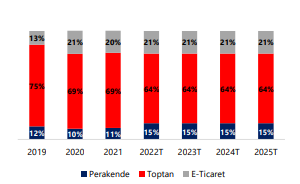

Yurt Dışı Satış Kırılımı

Kaynak: MAVİ, Tacirler Yatırım

{kind=link}

{kind=link}