11.09.2025

PPK Toplantı Kararı – Eylül 2025

PPK, politika faizini 250 baz puan indirdi

Detaylı PDF - 115 KBİçerikler

İçerikler

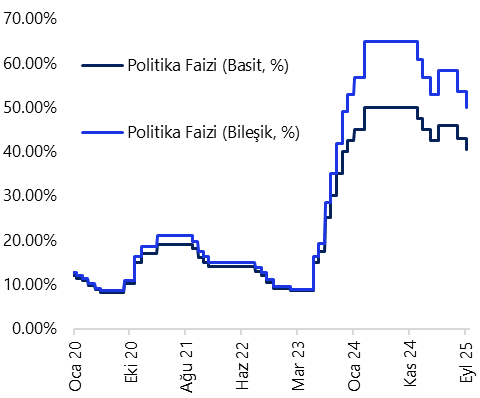

Para Politikası Kurulu (PPK) politika faizini 250 baz puan indirerek %43 seviyesinden %40,5’e çekti. Geçtiğimiz hafta açıklanan ve TCMB’nin çıktığı açığı tahminlerini konfirme etmeyen büyüme verileri sonrasında faiz indirimlerinin boyutuna yönelik soru işaretlerimiz artmıştı. Büyüme verilerinin ardından salı günü içeride artan siyasi tansiyon ve ertesi gün piyasa tahminlerinin üzerinde gelen temmuz TÜFE verileri sonrasında piyasa medyan beklentisinin 300 baz puan indirimden 200 baz puana evrildiğini takip ettik. Kurum olarak biz de eylül ayı için 300 baz puan olan tahminimizi 200 baz puana revize etmiştik. TCMB’nin bugünkü 250 baz puanlık indirim kararını ise risk dengesine ilişkin temkinli bir yaklaşımın yansıması olarak değerlendiriyoruz.

Karar metninde, ikinci çeyrekte büyümenin öngörülerin üzerinde gerçekleştiği ifade edilirken, nihai yurt içi talebin zayıf seyrini koruduğu belirtildi. Metinde ayrıca yakın döneme ilişkin verilerin talep koşullarının dezenflasyonist düzeyde olduğunu gösterdiği vurgulandı. Enflasyona ilişkin olarak ise gıda fiyatları ile ataleti yüksek hizmet kalemlerinin enflasyon üzerinde yukarı yönlü baskıları canlı tuttuğu ifade edildi. Kurum olarak aylık TÜFE artışının eylül ayında da %2’nin bir miktar üzerinde oluşacağını tahmin ediyoruz. Yıl sonu TÜFE tahminimizi ise yakın dönemde %31 seviyesinden %29,7 seviyesine revize ettik.

Makroihtiyati tedbirlerde yakın dönemde bir gevşeme görmeyi beklemiyoruz. TCMB’nin de para politikası metinlerinde bu vurguyu sıklıkla yinelediği görülüyor. Bugünkü karar metninde de kredi ve mevduat piyasalarında öngörülenin dışında gelişmeler olması halinde parasal aktarım mekanizmasının ilave makroihtiyati adımlarla destekleneceği ifadesi yinelenirken, likidite yönetimi araçlarının etkili şekilde kullanılmaya devam edileceği ifadesinin tekrardan altı çizildi.

Metinde ayrıca, "Türk lirasında reel değerlenme" ifadesinin değiştiği olması dikkat çekiyor. Metinde yer alan "Fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu, talepte dengelenme, Türk lirasında reel değerlenme ve enflasyon beklentilerinde düzelme vasıtası ile dezenflasyon sürecini destekleyecektir" cümlesi, "Fiyat istikrarı sağlanana kadar sürdürülecek sıkı para politikası duruşu talep, kur ve beklenti kanalları üzerinden dezenflasyon sürecini güçlendirecektir" cümlesi ile değiştirildiği görülüyor. Bu değişiklikten, Türk lirasının dolar karşısındaki reel değerlenme sürecinin bittiği anlamının çıkarılmasının doğru olmadığı görüşündeyiz. Burada daha çok Sepet/TL hareketinin altının çizildiği görüşündeyiz, zira reel efektif döviz kurunun yıl başından bu yana kümülatif olarak %7’nin üzerinde reel değer kaybı yaşadığını hatırlatmakta fayda görüyoruz. Türk lirasının dolar karşısında yılın geri kalanında reel değer kaybı yaşamasını beklemiyoruz.

Ekim ve aralık toplantılarında 250’şer baz puanlık ek faiz indirimleri ile birlikte yıl sonunda politika faizinin %35,5 düzeyinde oluşacağını değerlendiriyoruz. Ex-ante reel politika faizinin bu yılın sonunda %20 yakınında oluşacağını, bu oranın 2026 yılı sonunda ise %10 seviyesine gerileyeceğini tahmin ediyoruz.

Grafikler

Grafikler

Politika Faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım

{kind=link}

{kind=link}