{kind=link}

{kind=link}

12.09.2023

MGROS Tacirler Yatırım Araştırma Raporu

Eylül 2023

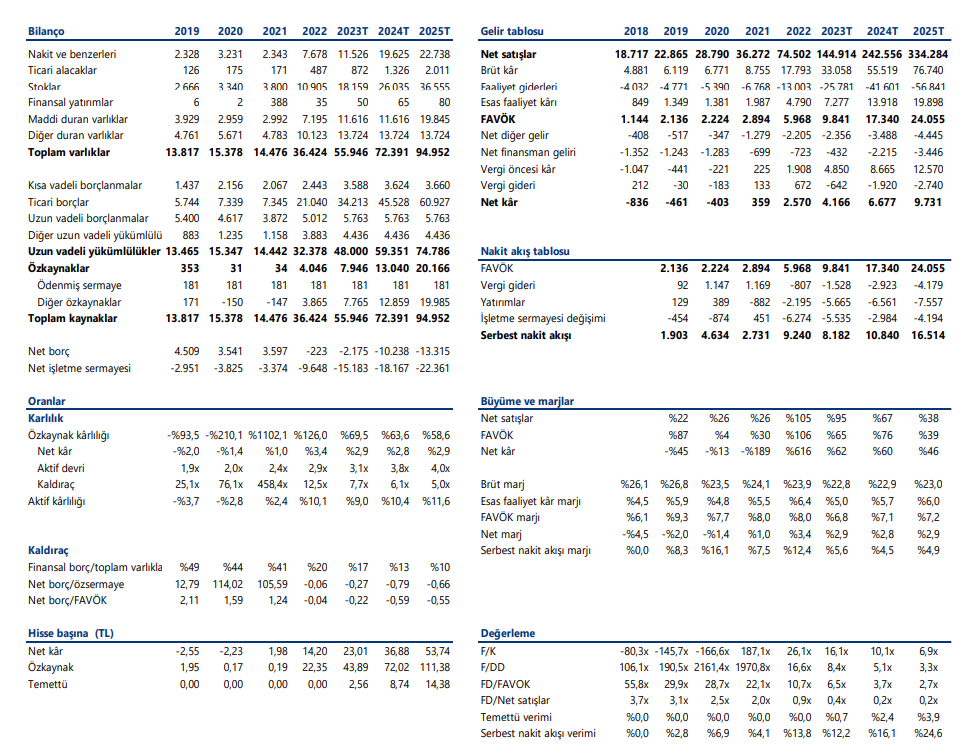

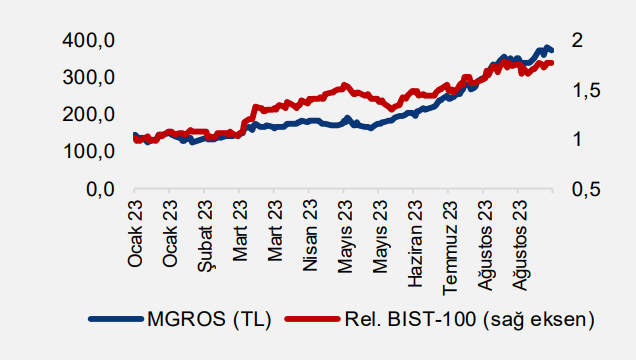

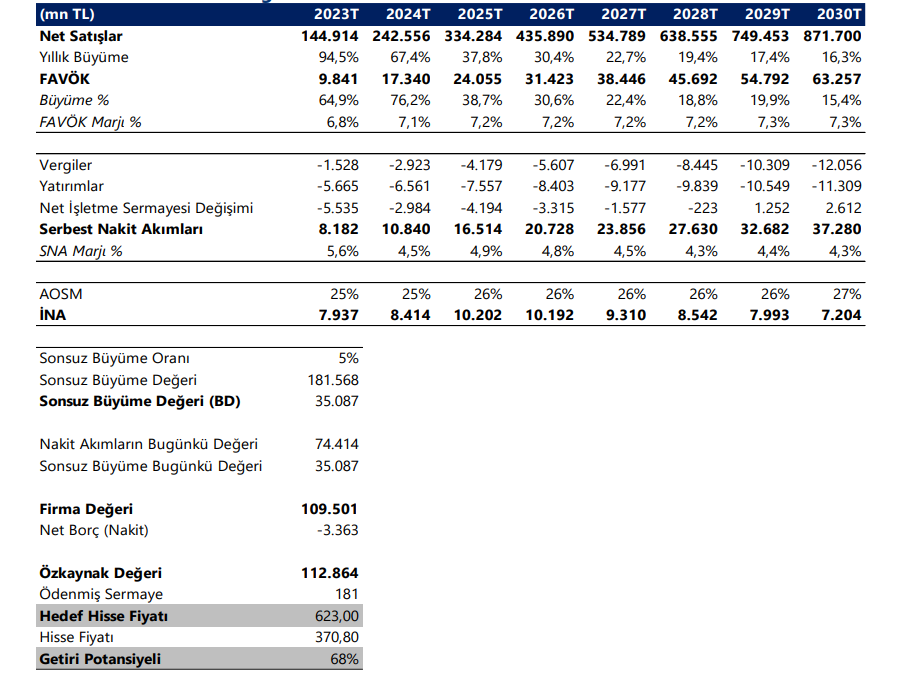

Yılın ilk yarısındaki güçlü performansın ardından, Migros için beklentilerimizi yukarı yönlü revize ediyoruz. Migros için 12 aylık hedef fiyatımızı 228,00 TL’den, 623,00 TL’ye yükseltirken, AL tavsiyemizi sürdürüyoruz. 12 aylık hedef fiyatımız %68 getiri potansiyeline işaret etmektedir. Online ve fiziksel mağazalarda artan müşteri trafiği, devam eden mağaza açılışları, yüksek faaliyet kaldıracı, güçlü nakit pozisyonu ışığında Migros’un büyümeye devam edeceğini düşünüyoruz. 6A23’teki güçlü operasyonel performans ve enflasyonist dönemde uygulanan rekabetçi fiyat stratejisiyle yılın geri kalanı için yapıcı görüşe sahibiz. Değerlememizde Migros’un 2023T dönemi net karını yıllık bazda %62, 2024T dönemi net karını ise yıllık bazda %60 artıracağını öngörüyoruz. Migros, 2023T dönemi tahminlerimizde 16,1x F/K, 2024T dönemi tahminlerimizde 10,1x F/K çarpanıyla işlem görmektedir.

Online ve Fiziksel Mağazalarda Artan Müşteri Trafiği Satış Büyümesini Destekliyor

Migros’un toplam mağaza sayısı yılın ilk yarısında geçen yılın aynı dönemine göre 419 artarak 3.100 adete ulaşırken, toplam satış alanı yıllık bazda %8,6 büyüyerek 1.860 bin m2’ye ulaştı. Hem online hem fiziksel mağaza kanallarında devam eden büyüme, Migros’un pazar payı kazanımını desteklemektedir. Trafik ve sepet büyüklüğündeki artan ivme ışığında Migros’un 2Ç23 net satışları geçen yıla göre %106 artarken, 1Y23 satışları yıllık bazda %113 artışla 60.135 milyon TL’ye ulaştı. 2Y23 dönemi net satışların yıllık bazda %83, çeyreksel bazda %41’lik artışla 84.779 milyon TL’ye ulaşmasını öngörüyoruz. Migros’un 2Y23’te 258 adet yeni mağaza açacağını ve online segmentinin güçlü performansı ile gıda perakende pazarındaki güçlü pazar payını koruyacağını düşünüyoruz. Yüksek gıda enflasyonu ve tüketici talebindeki güçlü seyri de dikkate alarak, büyümenin 2Y23’te devam edeceğini düşünüyoruz.

Online Satış Kanalındaki Büyüme Trendi Devam Ediyor

Migros’un Türkiye genelinde hizmet veren “Migros Sanal Market” adında online satış platformu bulunmaktadır. 1Y23 döneminde online hizmet veren mağaza sayısı geçen yılın aynı dönemine göre 73 artarak, 1.028 adete ulaştı. 2Ç23’te online satışlar (tütün ve alkol hariç) yıllık bazda %135 artışla 4,8 milyar TL’ye, 1Y23 dönemi satışlar ise yıllık bazda %134 artışla 8,9 milyar TL’ye ulaştı. 1Y23 itibariyle şirketin online satışların toplam satışlar içindeki payı %16,7’ye yükselirken, geçen yılın aynı döneminde %16 seviyesindeydi. Online satışlardaki büyümenin toplam satışlar ve operasyonel performansına olan katkısını da dikkate aldığımızda, Migros’un gelecek dönem büyümesini destekleyen ana katalizörlerden biri olacağını düşünüyoruz.

Rekabetçi Özgün Markalı Ürün Fiyatları Pazardaki Güçlü Konumunu Destekliyor

Migros, özgün markalı ürünlerini uygun fiyatlarla tüketiciye sunmaktadır. Migros’un müşteri memnuniyeti çerçevesinde kendi markalı ürünlerin alış fiyatı değişimlerini müşterilerine daha az yansıtmaktadır. Bu durum, operasyonel kâr marjı üzerinde baskı oluştursa da, müşteri memnuniyetini desteklemektedir. Diğer taraftan Migros, rekabetçi özgün ürün fiyatları ile rakipleri karşısında pazarda önemli kazanım elde etti.

6A23 Dönemi Güçlü Performansın Ardından Tahminlerimizi Yukarı Yönlü Revize Ediyoruz

2Ç23 finansal sonuçların ardından şirket, 2023 yılına ilişkin beklentilerini yeniledi. Migros, 2023 yılı için %80 – 85 olan konsolide satış büyümesi beklentisini ~ %90 olarak revize ederken, %7,0 – 7,5 olan FAVÖK marjı beklentisini %6,5 - %7,0 aralığına indirdi. Diğer taraftan yaklaşık 365 olan yeni mağaza açma hedefi, yaklaşık 450 mağazaya yükseltildi. 2023T dönemi için yaklaşık 4 milyar TL olan yatırım harcaması öngörüsü ise yaklaşık 6 milyar TL düzeyine yükseltildi. 2023T dönemi net satışların yıllık bazda %94,5 artışla 144.914 milyon TL’ye ulaşacağını, %6,8 marj ile 9.841 milyon TL FAVÖK tahminliyoruz. Böylece, Migros’un 2023T dönemi net karının yıllık bazda %62 artışla 4.166 milyon TL’ye, 2024T dönemi net karının ise yıllık bazda %60 artışla 6.677 milyon TL’ye ulaşmasını bekliyoruz. Değerlememe dönemimizde ortalama %7,2 FAVÖK marjı, gelirlerde %29’luk bileşik büyüme oranı öngörüyoruz. Migros, 2023T dönemi tahminlerimizde 16,1x F/K, 2024T dönemi tahminlerimizde 10,1x F/K çarpanıyla işlem görmektedir.

Riskler

- Organik büyümeyi kısıtlayacak olası regülasyon değişimleri

- Gıda fiyatlarında keskin bir daralma

- Müşteri tercihi doğrultusunda olası trafik yavaşlamasının Migros için önemli risk unsurları olabileceğini düşünüyoruz.

Tavsiye

Tavsiye

| Hedef Fiyat | TL 623,00 |

| Getiri Potansiyeli | %68 |

Pay Bilgileri

| Pay Kodu | MGROS TI |

| Pay fiyatı (07.09.2023) | 370,80 |

| Pay fiyatı aralığı (52 haftalık) | 123,2 / 379,0 |

| Piyasa Değeri (TL mn - mn USD) | 67.135 - 2.501 |

| Pay Adedi(mn) & Halka Açıklık Oranı | 181 - 51% |

| Yabancı Takas Oranı | 40,87% |

| Pazar | Yıldız |

| Sektör | Perakende Ticaret |

| Ortalama İşlem Hacmi | 1 Ay | 3 Ay | 12 Ay |

| milyon ABD doları | 27,0 | 21,7 | 18,2 |

| Fiyat Performansı | 1 Ay | 3 Ay | YBB |

| TL | 8% | 93% | 157% |

| USD | 9% | 69% | 79% |

| BİST-100’e göre performans | 3% | 33% | 74% |

| Tahminler (TL mn) | 2022 | 2023E | 2024E |

| Net satışlar | 74.502 | 144.914 | 242.556 |

| FAVÖK | 5.968 | 9.841 | 17.340 |

| Net kâr | 2.570 | 4.166 | 6.677 |

| Değerleme | 2022 | 2023E | 2024E |

| F/K | 26,1x | 16,1x | 10,1x |

| F/DD | 16,6x | 8,4x | 5,1x |

| FD/FAVOK | 10,7x | 6,5x | 3,7x |

| FD/Net satışlar | 0,9x | 0,4x | 0,2x |

| Temettü verimi | 0% | 1% | 2% |

Gelir Modeli

Gelir Modeli

İNA Değerlemesi

İNA Değerlemesi

Projeksiyon

Projeksiyon