{kind=link}

{kind=link}

22.06.2023

MAVI Tacirler Yatırım Araştırma Raporu

Haziran 2023

Mavi için hedef fiyatımızı, güçlü 1Ç23 finansal performansı ve büyüme hedefleri doğrultusunda pay başına 66,50 TL’den, 114,30 TL’ye yükseltiyoruz. 12 aylık hedef fiyatımız %80 getiri potansiyeline işaret ederken, AL tavsiyemizi yineliyoruz.

Değerlememizin ana katalizörleri:

i) genişleyen hedef kitlesi beraberinde yaz sezonu öncesi giyim perakende sektöründe devam eden güçlü talep artışı,

ii) etkin maliyet yönetiminin karlılık marjları üzerinde olumlu etkisini sürdürmesi,

iii) yeni müşteri kazanımı ile online satış kanalında güçlü büyümenin devam etmesi,

iv) 1Ç23’teki güçlü finansal performansın yıl geneline yayılma beklentisi olarak öne çıkıyor. 2023T dönemi tahminlerimizde MAVI, 2.7x FD/FAVÖK ve 4.9x F/K çarpanından işlem görmektedir.

Genişleyen Hedef Kitle ve Güçlü Talep

Son yıllarda tüketici davranışındaki ithal markalardan yerli markalara yönelim sonucunda, MAVI’nin orta-üst sınıftan orta-alt sınıfa kadar uzanan hedef kitlesini genişlettiğini görüyoruz. Yüksek enflasyon paralelinde güçlü tüketici talebi MAVI’nin 1Ç23 finansal sonuçlarını destekleyerek, satış büyümesi ile hacimsel büyümeye katkı sağladı. 1Ç23’te MAVI’nin Türkiye perakende gelirleri yıllık bazda %119 büyürken, birebir mağaza satışları yıllık bazda %124 artış kaydetti. Yine aynı dönemde mağaza trafiğinde yıllık bazda %19’luk artışın, işlem sayısındaki büyümeyi desteklediği, enflasyonist temada dinamik fiyatlama stratejisinin etkisiyle alışveriş sepeti %94 büyüme kaydetti. Tüketicilerin alışveriş iştahının güçlü devam etmesinin yüksek yaz sezonunda MAVI’nin 2. ve 3. Çeyrek operasyonel performansına katkı sağlayacağını öngörüyoruz.

Etkin Stok ve Maliyet Yönetimi

Üretim, sipariş, tedarik alanlarında ortaya çıkabilecek olası değişimler ile maliyet artışlarına karşılık, şirketin etkin stok yönetimi ve olası ani değişimlere reaksiyon alabiliyor olması, risk yönetiminde etkinlik sağlamaktadır. MAVI’nin ürün gamı çeşitliliği ve görece izlediği dinamik fiyatlama stratejisinin, görece düşük olan 1Ç’te maliyet artışlarının etkisini azalttığını ve operasyonel karlılığını desteklediğini gördük. MAVI, 1Ç23’te %49,7’lik marjla 3.9 milyar TL brüt karlılık elde ederken, etkin operasyonel gider yöntemiyle FAVÖK rakamı yıllık bazda %64 artışla 905 milyon TL’ye ulaştı. Değerlemem periyodumuzda MAVI için ortalama %51’lik brüt marj ile ortalama %20,9’luk FAVÖK marjı öngörüyoruz.

Tahminlerin Yukarı Yönlü Yeniliyoruz

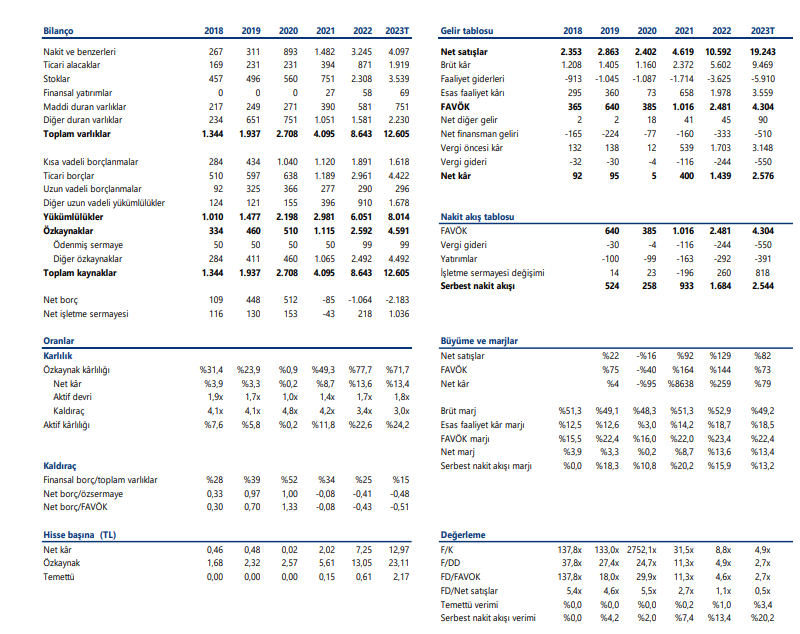

1Ç23 güçlü finansal sonuçların ardından şirket, 2023 yılına ilişkin öngörülerini paylaştı. Buna göre, %5’lik standart sapmayla konsolide satışlarda %75’lik büyüme, net 5 mağaza açılışı, %22 ± %0,5 FAVÖK marjı (UFRS16 dahil), %3’lük yatırım harcamasının satışlara oranı öngörülmektedir. Değerlememizde 2023T dönemi MAVI için net satışların yıllık bazda artışla %81,7 artışla 19.2 milyar TL’ye, FAVÖK rakamının ise yıllık %73,5 artışla 4.3 milyar TL’ye ulaşmasını öngörüyoruz. 2023 yılında %13,4 net marj ile 2.576mn TL net karlılık tahmin ediyoruz. (2022: 1.439mn TL)

Riskler

- Beklenenden daha yüksek maliyet artışları ve bu artışların ihracat sürecinde yaratabileceği zorluklar,

- Rekabet yoğun sektör yapısının marjlar üzerindeki baskılayıcı olması,

- Tüketicilerin giyime yönelik iştahında olası azalma, değerlememizde ana risk unsurları olarak öne çıkmaktadır. İkincil olarak ise MAVI’nin, şu an ki güçlü konumunu ve geniş kitlesini koruyor olsa da önümüzdeki dönemde makro ekonomik koşulların negatif seyir izlemesi durumunda genel bir fiyat baskısı oluşursa, müşteri portföyünü orta ve orta-alt sınıfa kaydırması ihtimalini bir risk olarak görüyoruz.

Tavsiye

Tavsiye

| Hedef Fiyat | TL 114.3 |

| Getiri Potansiyeli | %80 |

Pay Bilgileri

| Pay Kodu | MAVI TI |

| Pay fiyatı (21.06.2023) | 63.50 |

| Pay fiyatı aralığı (52 haftalık) | 41 / 66 |

| Piyasa Değeri (TL mn - mn USD) | 12612.9 - 536 |

| Pay Adedi(mn) & Halka Açıklık Oranı | 198.6 - 73% |

| Yabancı Takas Oranı | 34,27% |

| Pazar | Yıldız |

| Sektör | Giyim Perakende |

| Ortalama İşlem Hacmi | 1 Ay | 3 Ay | 12 Ay |

| milyon ABD doları | 7,2 | 85,4 | 7,0 |

| Fiyat Performansı | 1 Ay | 3 Ay | YBB |

| TL | 13% | 21% | 0% |

| USD | -5% | -2% | -21% |

| BİST-100’e göre performans | -2% | -15% | 6% |

| Tahminler (TL mn) | 2021 | 2022 | 2023T |

| Net satışlar | 4,619 | 10,592 | 19,243 |

| FAVÖK | 1,016 | 2,481 | 4,303 |

| Net kâr | 400 | 1,439 | 2,576 |

| Değerleme | 2021 | 2022 | 2023T |

| F/K | 31.5x | 8.8x | 4,9x |

| F/DD | 11.3x | 4.9x | 2,7x |

| FD/FAVOK | 11.3x | 4.6x | 2,7x |

| FD/Net satışlar | 2,7x | 1.1x | 0,5x |

| Temettü verimi | 0,2% | 1.0% | 3,4% |

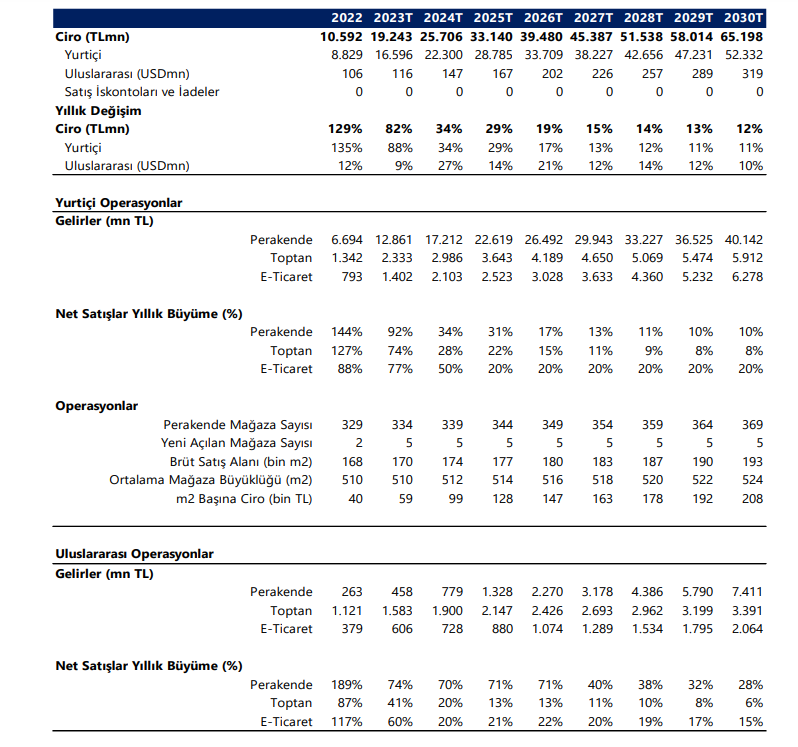

Gelir Modeli

Gelir Modeli

Değerlememizin tahmin periyodunda,

- Şirket gelirleri, %19 YBBO ile 19,2 milyar TL’den 65,2 milyar TL’ye ulaşmaktadır.

- Toplam mağaza adedi ise %1,4 YBBO ile 334 adetten 369 adede yükselmektedir.

- Ortalama metrekare başına gelir, yurt içinde %19,8 YBBO ile 59 bin TL’den 208 bin TL’ye yükselmektedir.

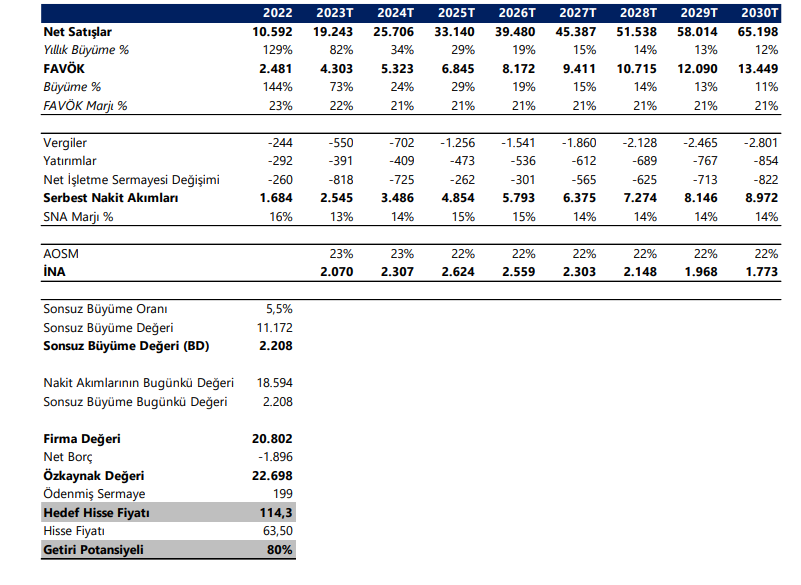

İNA Değerlemesi

İNA Değerlemesi

Projeksiyon

Projeksiyon