10.01.2024

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 812 KBPiyasalar Açılmadan Önce Bilinmesi Gereken 3 Şey

- Mehmet Şimşek 11 Ocak’ta ABD’de gerçekleştirilecek toplantılara çevrimiçi katılacağını açıkladı.

- ECB, Euro Bölgesi’nin hizmet faaliyetlerinin önümüzdeki çeyreklerde zayıflamasını bekliyor.

- Bugün, SEC’in Bitcoin ETF onayı için son gün.

Göstergeler

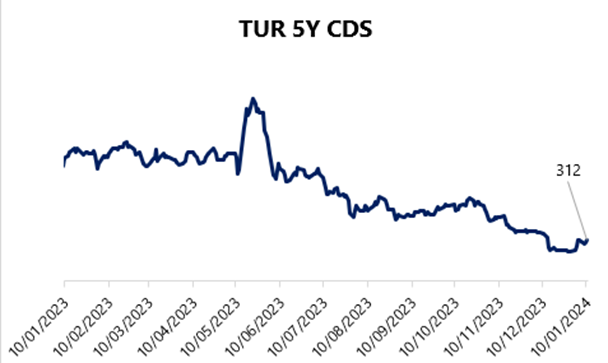

Türkiye 5 Yıllık Kredi Risk Primi

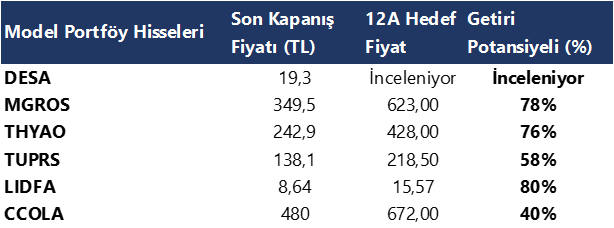

Model Portföy

Günlük Teknik Analiz Bazlı Hisse Önerileri

Ekonomi ve Politika Haberleri

Saat 10:00’da Kasım İşgücü İstatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı ekim ayında %9,1 seviyesinden %8,5 seviyesine gerilerken, son 11 yılın en düşük seviyesine indi. Öncü göstergelerden takiple Reel Kesim Güven Endeksi alt kalemlerinden toplam istihdam (gelecek 3 ay) endeksinin 2023 yılının son çeyreğinde 111,6 seviyesinden 109,77 seviyesine gerilediği izlenirken, söz konusu endeksin aralık ayında 108,8 ile mart ayından bu yana en düşük seviyesine indiği dikkat çekiyor. Diğer bir deyişle toplam istihdam alt endeksi 2023 yılı genelinde ortalamada 110 seviyesi üzerinde oluşarak güçlü bir seviyede kalmaya devam etse de endeksin son dönemde yatay bir hareket içerisinde olduğunu ve görece dart bir bantta kaldığını izliyoruz. Yine diğer bir öncü gösterge olan kasım ayı İSO Türkiye PMI verilerinin detaylarında firmaların yeni sipariş temin etmenin daha da zorlaşması nedeniyle istihdam faaliyetlerini yavaşlattığını görmekteyiz.

Saat 10:00’da Kasım Sanayi Üretim Endeksi açıklanacak

Hatırlanacağı üzere sanayi üretimi ekim ayında aylık %0,4 oranında daralma kaydederken, yıllık bazda ise %1,1 oranında artış kaydetmişti. Öncü göstereler özellikle imalat sanayi üretimine ilişkin belirgin bir zayıflamayı işaret ediyor. Bu çerçevede mevsim ve takvim etkisinden arındırılmış sanayi üretimim zayıf bir resmi işaret etmeye devam etmesini bekliyoruz.

- Yılın son çeyreğine ilişkin gelen öncü verilerin büyümeye ilişkin yavaşlama sinyalleri verdiklerini görmekle birlikte, üçüncü çeyrekte görülen yıllık %5,9’luk güçlü büyümenin ardından yılın son çeyreğinde daha ılımlı bir büyüme görünümü ile birlikte 2023 yılı büyümesinin %4 seviyesinde oluşmasını bekliyoruz. 2024 büyüme beklentimiz ise %3 seviyesinde bulunuyor.

Hazine bu hafta toplam 60 milyar TL’lik iç borçlanma gerçekleştirdi

Hazine ve Maliye Bakanlığı bu hafta düzenlediği 4 ihalede ROT satışlar dahil toplam 60 milyar TL’lik iç borçlanma gerçekleştirdi. Pazartesi günü düzenlenen 15 ay vadeli kuponsuz ve 10 yıl vadeli sabit kuponlu ihalelerde ROT satışlar dahil 26,1 milyar TL’lik satış gerçekleştirilirken, dün düzenlenen 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli ihalelerde ise ROT satışlar dahil 33,8 milyar TL’lik iç borçlanma gerçekleştirildi. İhalelere gelen talebin güçlü olduğu görülürken, 10 yıl vadeli sabit kuponlu ihalede talep / satış rasyosunun 6,71x ile oldukça bir talebi işaret ettiği görüldü. TÜFE’ye endeksli ihalede ise reel bileşik faiz %0,42 olurken, 2021'den bu yana ilk kez TÜFE'ye endeksli tahvilde faiz pozitif bölgede gerçekleşti.

- Hazine Ocak 2024’te 97,8 milyar TL’lik itfası karşılığında toplamda 7 ihale 1 kira sertifikası doğrudan satışı ile birlikte 121 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor.

- Bu haftaki ihalelerin ardından Hazine 22 Ocak’ta 5 yıl vadeli sabit kuponlu ihale, 23 Ocak’ta ise 4 yıl vadeli TLREF’e endeksli ve 6 yıl vadeli değişken faizli iki ihale ile 5 yıl vadeli kira sertifikası doğrudan satışı gerçekleştirecek ve ocak ayı borçlanmasını tamamlayacak.

Şirket ve Sektör Haberleri

TAVHL – Tav Havalimanları, Aralık 2023 yolcu istatistiklerini yayınladı. Buna göre,

- Aralık ayında toplam yolcu sayısı yıllık %19 artışla 5,6 milyon yolcu olarak gerçekleşti.

- Aralık 2023’te toplam yolcu sayısı 2019 yılının aynı ayına oranla %30 arttı.

- 4Ç23 itibariyle, toplam yolcu sayısı 20,9 milyon yolcuya ulaşarak bir önceki yılın aynı dönemine göre %19 oranında artış gösterdi.

KONTR – Kontrolmatik, 10,9 milyon USD tutarında sözleşme imzalamıştır. Bu tutar, 12 aylık dolar bazlı gelirlerinin %8,4’üne tekabül etmektedir.

NETAS – Netaş, 6,75 milyon USD tutarında sözleşme imzalamıştır.

PRKME – Park Elektrik’in bağlı ortaklığı, 7 milyon metreküp dekapaj işi için, başlangıç birim fiyatı 63 TL/metreküp olmak ve her ay baz fiyatına eskalasyonuna tabi tutulmak koşuluyla “Yener Tarım İnşaat” ile anlaşma sağlamıştır.

PSGYO – Pasifik GYO, 2023 yılında 94 adet konut 124 adet ticari bağımsız bölüm olmak toplam 218 adet bağımsız bölümün 3,62 milyar TL tutarında satışının gerçekleştirmiştir.

TUREX – Tureks Turizm, 123 milyon TL tutarında 12 aylık taşıma sözleşmesi imzalamıştır.

VBTYZ – VBT Yazılım, 2,8 milyon USD tutarında sözleşme imzalamıştır.

DOHOL – Doğan Holding, ortalama 11,91 TL fiyattan 500 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %1,11 düzeyine yükselmiştir.

MPARK – Medical Park, ortalama 140,14 TL fiyattan 35 bin adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %8,68 düzeyine yükselmiştir.

YYLGD – Yayla Gıda, ortalama 12,32 TL fiyattan 1 milyon adet payın geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %0,24 düzeyine yükselmiştir.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

VIOP30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 8.865 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 8.980 ve ardından 9.095 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 8.750 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 8.635 puan seviyesi.

Günlük İşlemler

Kümülatif İşlemler

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

BIST100 Teknik Analiz

Dün Borsa İstanbul'da BIST 100 endeksi, günü %1,06 değer kaybederek 7.736,26 puandan tamamladı ve toplam işlem hacmi 98,6 milyar lira oldu. Önceki kapanışa göre mali endeks %0,50, hizmetler endeksi %0,51, sanayi endeksi %1,97, teknoloji endeksi %1,57 değer kaybetti. Türk Hava Yolları, Türkiye İş Bankası (C), Yapı ve Kredi Bankası, Akbank ile Garanti BBVA en çok işlem gören hisse senetleri oldu. Bugün BIST 100 endeksinde yukarı yönlü hareketlerde ilk olarak 7.800 direnç puan seviyesini ve ardından 7.900 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.650 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.580 puan seviyesi oluşturacak.

FX Teknik Analiz

FX Teknik Analiz

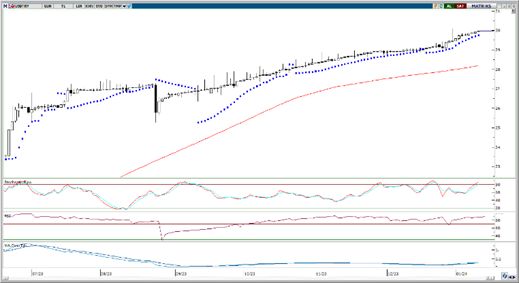

USD/TRY

Yükseliş eğilimini sürdüren dolar endeksi dün 102,65 seviyesine kadar çıkarken, GoÜ para birimleri genelinde satıcılı bir seyir izlendi. TL ise dolar karşısında %0,2’lik değer kaybı ile orta sırada yer alırken, USDTRY paritesinin 29,95 seviyesinden günü tamamlayarak rekor tazelemeye devam ettiği izlendi. 300 baz puan üzerinde kalmaya devam eden Türkiye 5 yıllık CDS primi ise 307,5 baz puandan 312,15 baz puana çıktı. Teknik göstergeler kurdaki yükseliş eğiliminin 30 seviyesi üzerini hedef sinyalini veriyor.

EUR/USD

Fed’e ilişkin mart ayı faiz indirim beklentilerinin %60’lara indiğini görmekle birlikte, EURUSD paritesinde de kısa vadeli düşüş eğiliminin sürdüğünü izliyoruz. Paritede kısa vadeli görünümde, yükseliş kanalının alt ve süt sınırlarını gözeterek 1,0830 – 1,1130 bandının ön plana çıktığını izliyoruz. Geri çekilmenin devam etmesi durumunda 1,0915, 1,0975 ve 1,0830 desteklerini takip edeceğiz. Temel tarafta Avrupa Merkez Bankası’nın ekonomik aktivitenin gevşeme ihtiyacı duyması nedeniyle 2024’te Fed’den daha erken faiz indirimine gideceği görüşümüz çerçevesinde euronun dolar karşısındaki kazançlarını sınırlı görmeye devam ediyoruz.

XAU/USD

Mart ayına yönelik faiz indirim beklentilerinin hafiflemesi ile birlikte değerli metallerde bir satış baskısı oluştuğu izleniyor. Bu “normalleşme” sürecinin bir süre daha etkili olabileceği görüşündeyiz, zira Fed’in faiz indirimlerine bu yılın ikinci yarısında başlayacağını öngörüyoruz. Ancak 2024 genelinde getirilerin düşüşüne devam etmesini, altın fiyatlarının da bu düzeltme sonrasında yeniden toparlanmasını bekliyoruz. Aşağıda 2027,80$, 2020$ ve 2010$ seviyeleri destek, yukarıda ise 2045$, 2055$ ve 2070$ direnç konumunda.

XAG/USD

23$ seviyesi civarında dalgalanan gümüşte, öncen yüklemeli ve aşırı bir şekilde fiyatlanan” mart ayı faiz indirimi” temasının güç kaybetmeye devam ediyor olması ile birlikte kısa vadeli aşağı yönlü risklerin varlığını koruduğunu görmekteyiz. Gümüşte bugün itibariyle 23,30$ seviyesinden geçen 100 GHO ve 23,65$ seviyesinden geçen 200 GHO önemli bir direnç konumuna gelmiş durumda. Yeniden yükselişlerin ön plana çıkabilmesi için bu direnç bölgesinin aşılması gerekiyor.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

EKAN KÖSE | ADEL | Piyasa | 98.500 | 360,00 - 361,00 | 8.22% | |

DOHOL | DOHOL | Geri Alım | 500.000 | 11,91 | 1.10% | |

MAGEN | MAGEN | Geri Alım | 237.658 | 9,59 | 0.24% | |

VERUS | VERUS | Geri Alım | 2.221 | 202,53 | 4.08% | |

ESEN | ESEN | Geri Alım | 23.246 | 16,99 | 0.84% | |

NATEN | NATEN | Geri Alım | 13.178 | 47,46 - 48,88 | 0.24% | |

KUYAS | KUYAS | Geri Alım | 150.000 | 56,66 | 5.34% | |

YYLGD | YYLGD | Geri Alım | 1.000.000 | 12,32 | 0.24% | |

LIDER | LIDER | Geri Alım | 10.000 | 54,73 | 4.52% | |

MPARK | MPARK | Geri Alım | 35.000 | 140,14 | 8.68% |

{kind=link}

{kind=link}