13.11.2023

Günlük Bülten

Tacirler Yatırım

Piyasa Yorumu

Haftanın ilk işlem gününde, global piyasalarda zayıf bir veri akışı var. Türkiye saati ile 13.00'te Avrupa Merkez Bankası'ndan Avrupa Birliği Ekonomik Tahminleri verisi bekleniyor. Saat 15.00'te OPEC Aylık Rapor verisi paylaşılacak, ardından saat 18.30'da ABD Ham Petrol Stokları verisi açıklanacak. Geçen haftanın kapanışında ABD borsalarında alıcı bir seyir izlendi. Nasdaq Endeksi %2'nin üzerinde değer kazanırken, S&P 500 Endeksi yaklaşık %1.6 ve Dow Jones Endeksi %1'in üzerinde yükseldi. 10 yıllık ABD Hazine Tahvil Getirileri yaklaşık %0.5 değer kazanırken, ABD Dolar Endeksi kararsız görünümünü sürdürdü. Yeni güne başlarken, Asya borsalarında karışık seyir hakim.

Geçtiğimiz haftanın son işlem gününde satıcılı seyir izleyen Bist-100 endeksi, %0,89 kayıpla 7.771,34 puan seviyesinden günlük kapanış gerçekleştirdi ve toplamda 74 milyar TL işlem hacmi gerçekleşti. Sektör endeksleri arasında en çok getiri sağlayan %1,29 kazançla inşaat endeksi olurken, en çok zarar eden ise %4,82 kayıpla sigortacılık oldu. Geçtiğimiz volatil haftada endeks önce 20 günlük hareketli ortalamasını yukarı kırarak haftaya açılış yaptı ve ardından bir geri çekilme ile haftayı bu hareketli ortalamasının tam üstünde kapadı. Bu geri çekilmenin yukarı yönlü hareketin bir onayı olabileceğini düşünmekle beraber işlem hacmindeki devam eden sert düşüşlerin de dikkate alınması gerektiği kanısındayız. Bugün yukarı yönlü hareketlerde ilk olarak 7.849 direnç puan seviyesini ve ardından 7.927 direnç puan seviyesini takip edeceğiz. Olası aşağı yönlü hareketlerde ise 7.694 puan seviyesi ilk destek noktamızı oluştururken, ana destek noktamız 7.616 puan seviyesi.

Ekonomi ve Politika Haberleri

13 – 17 Kasım haftası veri takvimimizi linkte bulabilirsiniz.

- Hazine bugün iki ihale düzenleyecek.

- Saat 10:00’da Eylül Ödemeler Dengesi İstatistikleri açıklanacak.

Şirket ve Sektör Haberleri

- A1CAP- Şirket kuruluşu hk.

- AKSA- Finansal duran varlık edinimi hk.

- ALARK- Niyet protokolü hk.

- EGGUB- Gübre üretimi hk.

- JANTS, KCHOL- Yatırımlar hk.

- KONTR, MIATK- Yeni iş ilişkisi hk.

- SAHOL- Pay alım satım bildirimi hk.

Piyasa Verileri

Piyasa Verileri

| PİYASALAR | |||

| Yurtiçi | Kapanış | 1 gün | 1 hafta |

| Bıst 100 | 7.771.34 | -0.89 | 0.85 |

| Bıst 30 | 8.125.92 | -1.01 | 0.82 |

| Bıst 50 | 6.745.48 | -1.04 | 0.94 |

| Bıst Tüm | 9.060.39 | -0.68 | 1.35 |

| Bıst Mali | 7.844.34 | -0.75 | -0.33 |

| Bıst Banka | 7.610.07 | -0.87 | -2.66 |

| Bıst Holding Ve Yatırım | 7.053.64 | -1.00 | 0.35 |

| Bıst Gayrimenkul Y.O. | 2.701.94 | 0.65 | 3.53 |

| Bıst Sigorta | 32.175.74 | -4.82 | -0.46 |

| Bıst Ulaştırma | 25.225.18 | -0.66 | 1.30 |

| Bıst Sınai | 12.623.13 | -0.36 | 1.34 |

| Bıst Hizmetler | 7.372.19 | -1.19 | 3.20 |

| Günlük Performans | XU100 | ||

| Piyasa Değeri (milyar dolar) | 234 | ||

| İşlem Hacmi (milyar dolar) | 2.60 | ||

| En çok yükselen 5 hisse | Kapanış | 1 gün | 1 hafta |

| Kocaer Çelik | 29.12 | 7.30 | 9.47 |

| Aksa Enerji | 36.54 | 4.70 | 1.05 |

| Gen İlaç Ve Sağlık Ürünleri | 60.20 | 4.60 | -0.74 |

| Qua Granit Hayal Yapı | 5.99 | 4.17 | 5.83 |

| Şekerbank | 7.30 | 3.99 | 7.04 |

| En çok düşen 5 hisse | Kapanış | 1 gün | 1 hafta |

| Bera Holding | 15.00 | -6.19 | -8.81 |

| Şok Marketler Ticaret | 62.80 | -5.42 | -2.33 |

| T. Vakıflar Bankası | 16.19 | -4.20 | -5.87 |

| Bim Birleşik Mağazalar | 293.75 | -4.00 | 2.71 |

| Kontrolmatik Teknoloji | 279.00 | -3.96 | 7.72 |

| Döviz | Kapanış | ||

| USD/TL | 28.54 | ||

| EUR/TL | 30.46 | ||

| GBP/TL | 34.93 |

Haberler

Haberler

Ekonomi ve Politika Haberleri

Ekonomi ve Politika Haberleri

13 – 17 Kasım haftası veri takvimimizi linkte bulabilirsiniz

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 5 yıl vadeli sabit kuponlu ve 7 yıl vadeli değişken faizli iki ihale düzenleyecek. Hazine ve Maliye Bakanlığı ay başından bu yana toplam 39,7 milyar TL iç borçlanma gerçekleştirdi. Hazine kasım ayında 78,4 milyar TL’lik iç borç servisi karşılığında toplam yedi ihale ve bir kira sertifikası doğrudan satışı ile birlikte 78 milyar TL’lik bir iç borçlanma gerçekleştirmeyi planlıyor - İç borç çevirme rasyosu %94 olarak planlanıyor.

- Bugünkü ihalelerin ardından Hazine yarın 5yıl vadeli TÜFE’ye endeksli tahvil ihalesi ve 5 yıl vadeli kira sertifikası doğrudan satışı gerçekleştirecek ve kasım ayı iç borçlanma projeksiyonunu tamamlayacak.

Saat 10:00’da Eylül Ödemeler Dengesi İstatistikleri açıklanacak

Eylül ayında cari işlemler dengesinin 1,15 milyar dolar fazla vermesini bekliyoruz. Foreks tarafından yürütülen anket sonuçlarına göre piyasa medyan tahmini ise 1,4 milyar dolar civarında bir cari fazla verilmesi yönünde. Kurum beklentimize paralel bir cari işlemler fazlası verilmesi durumunda 12 aylık cari açık 57 milyar dolardan 52,8 milyar dolara önemli bir gerileme kaydedecek.

- Cari açıktaki gerilemenin yılın geri kalanında devam etmesini beklemekle birlikte 2023 yıl sonu cari işlemler açığının 45 milyar dolar seviyesinde oluşacağını tahmin ediyoruz.

- Diğer yandan Orta Doğu’da tırmanan gerilim paralelinde petrol fiyatlarına yönelik oluşabilecek yukarı yönlü riskler ve Avrupa pazarlarındaki ekonomik aktivite kaybı cari işlemler dengesi üzerinde risk yaratan unsurlar olarak ön plana çıkıyor. Ek olarak son dönemde ekonomi yönetiminin büyümeden feragat edilmeyen bir politika anlayışının altını çiziyor olmasının da cari açıktaki iyileşmeyi sınırlandırabilecek unsurlar arasında yer aldığını belirtmek gerekir.

Şirket ve Sektör Haberleri

Şirket ve Sektör Haberleri

A1CAP – A1 Capital, 100 milyon TL başlangıç sermayeli “A1 Capital Portföy Yönetimi” unvanıyla bir portföy yönetim şirketi kurma kararı almıştır.

AKSA – Aksa Akrilik, “Akkök Next” in ödenmiş sermayesinin %9.25'ine tekabül eden 320.000 adet payı karşılığında sermayeye iştirak etme kararı almıştır.

ALARK – Alarko Holding, Kazakistan’da Çimkent Valiliği ile şehirdeki seralara ilişkin yatırım projelerinin planlanması ve uygulanmasına yönelik ön iyi niyet protokolü imzalamıştır.

EDATA – Edata, 2,43 milyon USD tutarında satış sözleşmesi imzalamıştır. Bu tutar, 2022 yılı dolar bazlı gelirlerin yaklaşık 7%’sine tekabül etmektedir.

EGGUB – Ege Gübre, dünya piyasalarındaki gübre hammaddesi fiyatlarında meydana gelen aşırı yükseliş sebebiyle, iç piyasada bütçe tahminlerinin ötesinde bir talep daralması yaşanması sebebiyle, gübre üretimine belirsiz bir süre ara verme kararı almıştır.

JANTS – JantSA, yatırımları ile ilgili bilgide bulunmuştur. Buna göre,

- Umurlu tesisindeki yatırımlarını tamamlamış olup, yatırım teşvik belgesinin tamamlanma işlemlerinin yapılabilmesi adına başvuruda bulunmuştur. Bu yatırım ile, Umurlu Fabrika binası çatısına 2,8 MW kapasiteli GES yatırımı devreye alınmıştır.

- Ortaklar ’daki bina üzerine yapılacak olan 1,2 MW kapasiteli güneş enerjisi yatırımının 2024 yılı 2.çeyreğinde tamamlanıp , devreye alınması planlanmaktadır.

- Ortaklar Organize Sanayi Bölgesinde 35.000 m2 kapalı alan içinde yapılan jant imalat yatırımında, fabrika binası inşaatının %85'i tamamlanmıştır. Fabrika deneme üretimleri 2024 yılı 3.çeyreğinde başlayacaktır.

KCHOL – Ankara’da gerçekleştirilmesi planlanan batarya yatırımı için zamanlamanın uygun olmadığına karar verilip, Koç Holding ile “Ford” ve “LG Energy” arasında imzalanan Niyet Mektubu feshedilmiştir.

KONTR – Kontrolmatik, 14,1 milyon USD tutarında satış sözleşmesi imzalamıştır. Bu tutar, 2022 yılı dolar bazlı gelirlerin yaklaşık 14%’üne tekabül etmektedir.

MIATK – Mia Teknoloji, 345 bin USD tutarında satış sözleşmesi imzalamıştır.

SAHOL – Sabancı Holding, ortalama 57,04 TL fiyattan 150 bin adet SAHOL payının geri alımını gerçekleştirmiştir. İşlem sonucunda, sahip olunan payların sermayeye oranı %0,24 düzeyine yükselmiştir.

Pay Alım Satım Tablosu

Pay Alım Satım Tablosu

| Alıcı | Satıcı | Şirket | Türü | # lot | İşlem Fiyatı (TL) | İşlem sonrası sermaye içindeki payı |

| CUSAN | CUSAN | Geri Alım | 33.800 | 18,60 - 18,65 | 1.00% | |

| SAHOL | SAHOL | Geri Alım | 150.000 | 56,90 - 57,15 | 0.23% | |

| MPARK | MPARK | Geri Alım | 10.000 | 161,90 - 169 | 7.48% | |

| MAALT | MAALT | Piyasa | 6.339 | 913.98 | 2.70% |

Teknik Analiz

Teknik Analiz

USD/TRY

USD/TRY

USD/TRY

Haftanın son işlem gününde gelişen ülke para birimlerinde satış ağırlıklı bir seyir ön plana çıkarken, Türk lirasının dolar karşısında %0,31’lik düşüşle zayıf performans gösteren gelişmekte olan ülke para birimleri arasında yer aldığı izlendi. Bununla birlikte kademeli yükselişine devam eden USDTRY, Cuma günü28,69 seviyesi üzerini test etmesinin ardından günü 28,56 seviyesinden tamamladı. 400 baz puanın altında kalmaya devam eden Türkiye 5 yıllık CDS primi ise Cuma günü 378,20 baz puandan günü tamamladı. Teknik olarak trend ve momentum göstergelerinin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz. Teknik göstergeler 27 seviyesinin altında kalıcı bir gerileme olmadıkça aşağı yönlü hareketlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor.

EUR/USD

EUR/USD

EUR/USD

Dolar endeksinde cuma günü gözlemlenen sınırlı geri çekilmeye bağlı olarak EURUSD paritesinin de günü1,0685 seviyesinden %0,2’lik yükselişle tamamladı. Kısa vadeye ilişkin ön plana çıkardığımız 1,06 – 1,08 bandındaki hareketini sürdüren paritede, teknik göstergelerin ürettikleri sinyaller doğrultusunda bu bant içerisinde hareketin etkili olmaya devam edeceği görüşündeyiz. Paritenin kısa vadede 1,06 – 1,08 bandında işlem görmesini beklemekle birlikte, ara destek – direnç seviyelerini de takip etmeye devam ediyoruz. 1,06 seviyesi öncesinde 1,0675 ve 1,0625 destekleri yer alırken, yukarıda ise 1,08 öncesinde 1,07 ve 1,0775 dirençleri bulunuyor.

XAU/USD

XAU/USD

XAU/USD

Jeopolitik risklerin piyasa fiyatlamaları üzerindeki etkisinin hafiflemesi ile birlikte geçtiğimiz haftayı %3’e yakın kayıpla tamamlayan ons altının yeni haftaya da satıcılı bir başlangıç yaptığını izliyoruz. Bu sabah saatlerinde güçlü destek konumunda bulunan 100 günlük ortalamasının yakınında hareket ons altının, bu ortalama üzerinde tutunup tutunmayacağını takip edeceğiz. Teknik ve temel dinamikleri analiz ettiğimizde ons altında yeniden 1900$ altına bir dönüş beklemediğimizi, fiyatların 100 günlük ortalama üzerinde yeni bir normalde dengelenmesini beklediğimizi ifade edebiliriz. Bugün itibariyle 1925$ seviyesinden geçen 100 günlük ortalama üzerinde bir tutunma görmemiz durumunda 1930$, 1940$, 1950$ ve 1960$ dirençleri izlenecek. Ancak 100 günlük ortalamanın günlük kapanış bazında aşağı yönlü kırılması düşüşlerin hızlanmasına yol açabilir. Böyle bir durumda aşağıda 1923$, 1915$ ve 1900$ destekleri ön plana çıkacak.

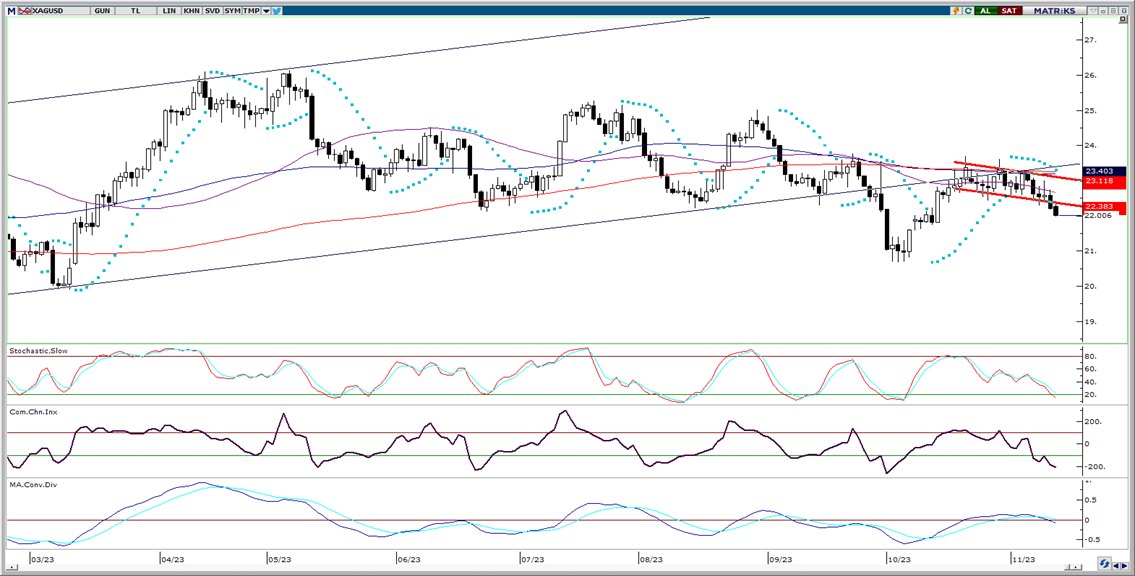

XAG/USD

XAG/USD

XAG/USD

Önemli hareketli ortalamaların oluşturduğu direnç bölgesini aşamaması ile birlikte satış baskılarına maruz kalan gümüş, haftanın son işlem gününü %1,7’lik düşüşle 22,21$ seviyesinden tamamladı. Gümüşün geçtiğimiz hafta içerisinde ise %4’ün üzerinde düşüş yaşadığı takip ediliyor. Altın / gümüş rasyosu ise cuma günü 88 seviyesini test ederek yükseliş eğilimini sürdürdü ve gümüşteki performansın görece daha zayıf kalmaya devam ettiğinin altını çizdi. Gümüşün, hareketli ortalama yığınının oluşturduğu direnç bölgesi altında işlem görmeyi sürdürmesi durumunda satış baskılarının etkili olmaya devam etmesi beklenebilir. 50 günlük hareketli ortalamanın bugün itibariyle geçtiği 22,65$ seviyesi ilk direnç konumunda yer alırken, ardından 100 günlük (23,20$) ve 200 günlük (23,30$) hareketli ortalamaların oluşturduğu 23,20$ – 23,30$ bandı ikinci direnç bölgesi olarak karşımıza çıkıyor. Gümüşteki yükseliş çabalarının istikrar kazanması ve trende dönüşebilmesi açısından teknik olarak bu ortalamaların aşılması önem arz ediyor. Fiyatların önemli hareketli ortalamaların altında kalmaya devam etmesi düşüş eğiliminin sürmesine yol açabilir. Geri çekilmenin sürmesi durumunda 22$ ve 21,60$ destekleri takip edilecek.

{kind=link}

{kind=link}