02.11.2023

Günlük Bülten

En Son Gelişmeler

Piyasa Yorumu

Bugün global piyasalarda, Türkiye saati ile 15.00'te İngiltere Merkez Bankası, faiz oranı kararını açıklayacak. Saat 15.30'da ise ABD İşsizlik Haklarından Yararlanma Başvuruları verisi yayımlanacak. Dün, Fed'in faiz kararı sonrasında ABD borsalarında alıcılı bir seyir izlendi. Nasdaq endeksi %2'ye yakın, S&P 500 endeksi ise %1 yükseldi. ABD Devlet Tahvilleri ve Dolar endeksi kararsız görünümünü sürdürüyor. Yeni güne başlarken, Asya borsalarında ise alıcılı bir seyir hakim.

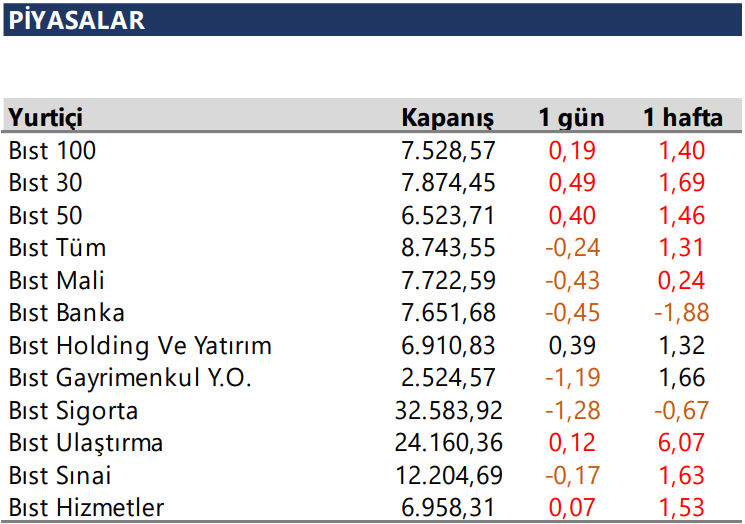

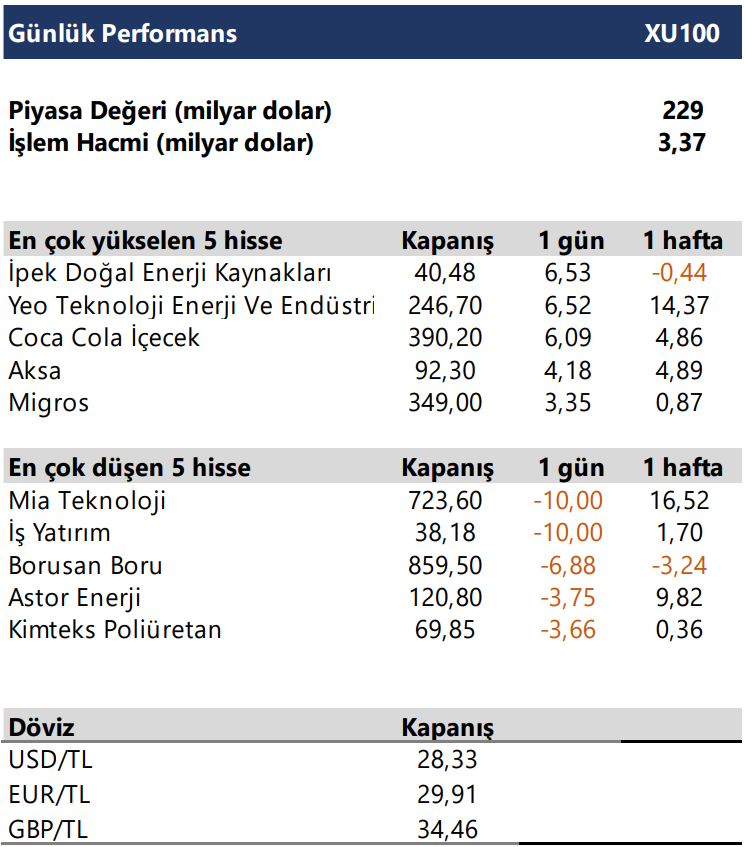

Dün yatay-pozitif seyir izleyen Bist-100 endeksi, %0,19 artışla 7.528,57 puan seviyesinden günü kapadı ve toplamda 95,4 milyar TL işlem hacmi gerçekleşti. Sektör endeksleri arasında en çok getiri sağlayan %2,30 artışla iletişim sektörü olurken, en çok zarar eden ise %5,03 kayıpla turizm sektörü oldu. Bugün, yukarı yönlü hareketlerde ilk olarak 7.604 direnç puan seviyesini ve ardından 7.679 direnç puan seviyesini takip edeceğiz. Aşağı yönlü hareketlerde ise 7.453 puan seviyesi ilk desteğimizi oluştururken, ana desteğimiz 7.378 puan seviyesi.

Ekonomi ve Politika Haberleri

- Saat 10:30’da TCMB Çeyrek Dönemli Enflasyon Raporu açıklanacak.

- Saat 14:30’da 20 – 27 Ekim haftasına ilişkin yabancı portföy hareketleri ve para & banka istatistikleri açıklanacak.

- Ekim PMI yılın en düşük seviyesinde.

Piyasa Verileri

Piyasa Verileri

Günlük Performans

Günlük Performans

Haberler

Haberler

Şirket ve Sektör Haberleri

Şirket ve Sektör Haberleri

AEFES – Anadolu Efes, 3Ç23 finansal sonuçlarını piyasa beklentisinin %24 üzerinde 4,73 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %127, çeyreksel bazda ise %65 oranında artış kaydetti.

AHGAZ – Ahlatçı Doğal Gaz, 3Ç23 finansal sonuçlarını 1,72 milyar TL net kar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 117 milyon TL zarar ederken, çeyreksel bazda ise %1061 oranında artış kaydetti.

BRISA – Brisa, 3Ç23 finansal sonuçlarını piyasa beklentisinin %9 üzerinde 1 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %81, çeyreksel bazda ise %66 oranında artış kaydetti. Bugün SUNTK’nın bedelsiz hak kullanım tarihi.

- Sun Tekstil’in yaklaşık 136 milyon TL olan mevcut sermayesi %250 bedelsiz olarak artırımla 475 milyon TL’ye ulaşacak.

CANTE – Çan Termik, %17,3 oranında tahsisli sermaye artırımı kapsamında onaylı nihai ihraç belgesinin alınması için SPK’ya başvuruda bulundu.

ESCAR – Escar Filo, 3Ç23 finansal sonuçlarını 577 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %387, çeyreksel bazda ise %93 oranında artış kaydetti.

MIATK – Mia Teknoloji Genel Müdürü Bloomberg HT’ye açıklamalarda bulundu. Buna göre,

- Çin merkezli güvenlik teknolojisi transferi için çalışmalar yapıldığı,

- ABD'de %51 hisse satışıyla kamu bilişiminde yurt dışı yatırımı yapılacağı,

- Yurt içi ve yurt dışında bir ya da iki yatırımın daha duyurusunun yapılacağı,

- 3. çeyrek bilançosunun sermayedarların beklediği performansta olacağı vurgulandı.

MGROS – Migros, 3Ç23 finansal sonuçlarını piyasa beklentisinin %66 üzerinde 2,17 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %170, çeyreksel bazda ise %45 oranında artış kaydetti.

NETAS – Netaş, 8.2 milyon Çin Yuanı (yaklaşık 32 milyon TL) tutarında sözleşme imzaladı. Tutar, 2022 yılı gelirlerinin yaklaşık %1’ine tekabül etmektedir.

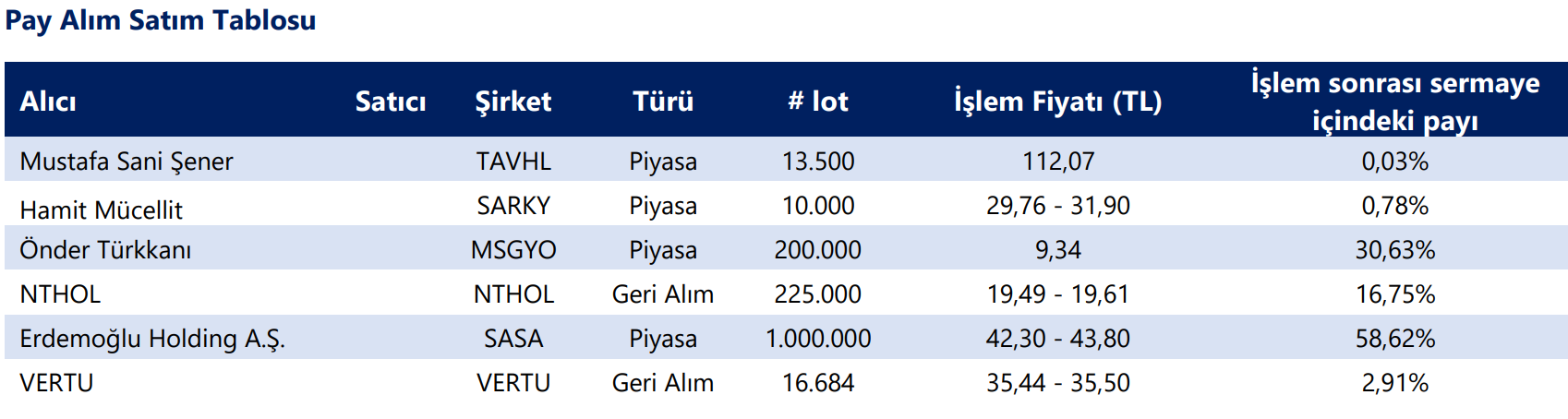

NTHOL – Net Holding, 19,49 – 19,61 TL fiyat aralığından 225 bin adet hisse alımı gerçekleştirdi. Bu işlemlerle birlikte sermaye içerisindeki payı %16,75 seviyesine ulaşmıştır.

SASA – Erdemoğlu Holding, 42,30 – 43,80 TL fiyat aralığından 1 milyon adet hisse alımı gerçekleştirdi. İşlem sonucunda sermaye içerisindeki payı %58,6’dan, %58,62’ye yükseldi.

TAVHL – Şirket, Yönetim Kurulu Başkan Vekili ortalama 112,07 TL fiyattan 13.5 bin adet hisse alımı gerçekleştirdi.

THYAO – Türk Hava Yolları, 3Ç23 finansal sonuçlarını piyasa beklentisinin %20 üzerinde 51,33 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %89, çeyreksel bazda ise %273 oranında artış kaydetti.

UNLU – Ünlü, ortalama 18,75 TL fiyattan 20 bin adet pay geri alımı gerçekleştirdi. Bu işlemlerle birlikte toplam 1.4 milyon adet hisse geri alınmış olup, sermayeye oranı %1,39’dur.

VERTU – Verusatürk, ortalama 35,50 TL fiyattan 16.684 adet pay geri alımı gerçekleştirdi. Bu işlemlerle birlikte toplam 1.5 milyon adet hisse geri alınmış olup, sermayeye oranı %2,91’dir.

- AEFES, AHGAZ, BRISA, ESCAR, MGROS, THYAO- 3Ç23 Finansal sonuçları hk.

- SUNTK- Bedelsiz hak kullanımı hk.

- CANTE- Tahsisli sermaye artışı hk.

- MIATK- Açıklamalar hk.

- NETAS- Yeni iş ilişkisi hk.

- NTHOL, SASA, TAVHL, UNLU, VERTU- Pay alım satım bildirimi hk.

Ekonomi Ve Politika Haberleri

Ekonomi Ve Politika Haberleri

Saat 10:30’da TCMB Çeyrek Dönemli Enflasyon Raporu açıklanacak

TCMB bu yılın dördüncü Çeyrek Dönemli Enflasyon Raporunu bugün 10:30’da açıklayacak. Raporda TCMB’nin tahminlerinde bir revizyona gidip gitmeyeceği takip edilecek. TCMB’nin 2023 yıl sonu enflasyon tahmini %58, 2024 yıl sonu enflasyon tahmini ise %33 seviyesinde bulunuyor. Kurum enflasyon tahmin patikamız çerçevesinde 2023 yıl sonu TÜFE artışının %70, 2024 yıl sonu TÜFE artışının ise %43 seviyesinde olmasını bekliyoruz.

Saat 14:30’da 20 – 27 Ekim haftasına ilişkin yabancı portföy hareketleri ve para & banka istatistikleri açıklanacak

13 – 20 Ekim haftasında hisse senedi piyasasında 106,8 milyon dolarlık bir yabancı satışı, tahvil piyasasında ise repo işlemleri hariç 8,5 milyon dolarlık zayıf bir yabancı alımı gerçekleşti. Yılbaşından bu yana bakıldığında hisse senedi piyasasında toplam 519 milyon dolarlık bir yabancı çıkışı, tahvil piyasasında ise repo işlemleri hariç toplam 495 milyon dolarlık bir yabancı girişi olduğu takip ediliyor. Son bir sene içerisinde ise hisse senedi piyasasında toplam 846 milyar dolarlık bir yabancı çıkışı, tahvil piyasasında ise repo işlemleri hariç toplam 460 milyon dolarlık bir yabancı girişi görülüyor.

Ekim ayının ikinci haftasında yerleşiklerin DTH’larında toplam 0,77 milyar dolarlık yükseliş yaşanırken (altın hariç, parite etkisinden arındırılmış rakamlar), artışın tamamen kurumlar kaynaklı olduğu ve hanehalkı DTH’larındaki gerilemenin sürdüğü izlendi. Bu çerçevede parite etkisinden arındırılmış olarak baktığımızda kurumlar DTH’ları 0,89 milyar dolar artarken, hanehalkı DTH’larında ise 0,12 milyar dolarlık bir gerileme kaydedildi. Böylelikle hanehalkı DTH’larındaki azalma üst üste yedinci haftada da devam etti. Aynı hafta içinde kıymetli maden mevduat hesaplarında 0,31 milyar dolarlık bir azalma izlenirken, düşüşün tamamı hane halkı kıymetli maden hesaplarındaki gerilemeden kaynaklandı. Özetle, 13 – 20 Ekim haftası içerisinde yerleşiklerin altın dahil DTH hesaplarında fiyat etkisinden arındırılmış olarak 0,46 milyar dolarlık bir artış yaşandığı takip edildi.

Ekim PMI yılın en düşük seviyesinde

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI verisi ekim ayında 49,6 seviyesinden 48,4 seviyesine inerek bu yılın en düşük seviyesine geriledi. İmalat PMI verisinin böylelikle üst üste dördüncü ayında da 50 eşik değerin altında kaldığı dikkat çekti. Hatırlanacağı üzere eylül ayında PMI 49 seviyesinden 49,6 seviyesine yükselmiş, ancak üst üste üçüncü ayda da 50 eşik değerin altında kalmaya devam etmişti.

- İmalat PMI 2Ç23’te ortalama 51,5 ile bir önceki çeyrek ortalamasına göre (50,4) önemli bir iyileşme göstermiş, ardından 3Ç’23’te 49,6’ya gerilemişti. 2023 GSYİH büyüme beklentimiz %4, 2024 GSYİH büyüme beklentimiz ise %3,6 seviyesinde.

- İSO tarafından veri ile birlikte açıklanan notta Ekim’de iç ve dış talebin genel olarak zayıf seyrettiği ifade edildi. Bunun sonucu olarak toplam yeni siparişler ve yeni ihracat siparişlerinin hız kaybettiği vurgulanırken, toplam yeni siparişlerdeki yavaşlamanın 2022 Kasım’dan bu yana en yüksek oranda kaydedildiğinin altı çizildi. Bir diğer unsur olarak ise üretimin de ekim gerilemeye devam ettiği ve üst üste dört ay boyunca üretimde ivme kaybı gözlendiği ifade edildi.

Ayrıntılı rapor için tıklayınız.

Tablolar

Tablolar

Teknik Analiz

Teknik Analiz

USD/TRY

USD/TRY

Fed dün sona eren toplantısı sonucunda piyasa beklentilerine paralel olarak faizlerde bir değişikliğe gitmezken, Fed Başkanı Powell’ın açıklamalarının “Fed’in faiz artırımlarını noktaladığı” şeklinde fiyatlanması dolar endeksi ve ABD tahvil faizlerinde düşüş yaşanmasına yol açtı. Gelişmekte olan ülke para birimlerinde dün karışık bir seyir izlenirken, Türk lirasının %0,07’lik sınırlı bir değer kaybı ile orta sırada yer aldığı izlendi. USDTRY paritesi günü 28,32 seviyesinden tamamlarken, Türkiye 5 yıllık CDS priminde ise düşüşün devam ettiği ve 398,85 baz puandan 392 baz puana bir gerileme yaşandığı izlendi.

Gerileyen dolar endeksi ve ABD getirilerine paralel olarak bu sabah saatlerinde gelişen ülke para birimleri genelinde alıcılı bir seyir izlenirken, TL’nin en alt sırada yer alarak negatif ayrıştığı görülüyor. USDTRY paritesinin 28,33 seviyesinde işlem gördüğünü takip ediyoruz. Dolar endeksi 106,35 seviyesinde, ABD 10 yıllıklar ise %4,7250 seviyesinde bulunuyor. Teknik olarak trend ve momentum göstergelerinin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam ediyoruz. Teknik göstergeler 27 seviyesinin altında kalıcı bir gerileme olmadıkça aşağı yönlü hareketlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor.

EUR/USD

EUR/USD

Dün dolar endeksinde gün içerisinde izlenen dalgalı seyir EURUSD paritesinde de işlem aralığının geniş seyretmesine neden oldu. Fed toplantısı öncesinde 107 seviyesi üzerine ulaşan dolar endeksi paritenin 1,0528 seviyesine kadar inmesine neden olurken, Fed kararının ardından Başkan Powell’ın basın konuşması esnasında dolar endeksinin kazançlarını sildiği, EURUSD paritesinin de yeniden 1,06 üzerine ulaştığı takip edildi.

Kısa vadeye ilişkin ön plana çıkardığımız 1,05 – 1,0675 bandının çalışmaya devam ettiğini görüyoruz. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede bu bantta bir hareket öngörmeye devam ediyoruz. 1,05 seviyesi öncesinde 1,0530 ve 1,0565 destekleri yer alırken, 1,0675 seviyesi öncesinde ise 1,0625 seviyesi ara direnç konumunda bulunuyor.

XAU/USD

XAU/USD

Fed Başkanı Powell’ın açıklamaları sonrasında Fed’in bu yıl içerisinde bir faiz artırımı daha yapacağına yönelik beklentiler azalırken, dolar endeksi ve ABD 10 yıllıkları düşüşe geçti. Böylelikle gün içerisinde 1970$ seviyesi altını test eden ons altının Fed açıklamaları sonrasında kayıplarını telafi ettiği ve 19801$ üzerine ulaştığı izlendi.

Küresel piyasalarda etkisini sürdüren jeopolitik riskler ve alternatif getirilerde izlenen gerileme ile birlikte ons altında yükseliş potansiyeli görmeye devam ediyoruz. Jeopolitik risklerin yatışması altında satış baskıları oluşmasına yol açabilecek olsa da Fed’in faiz artırımlarını eylül ayında noktaladığı ve getirilerdeki yükselişin mevcut seviyelerde durulabileceği beklentimiz çerçevesinde altındaki yükseliş eğiliminin kısa vadeli düzeltme hareketleri eşliğinde sürebileceği görüşündeyiz. Dolayısı ile, teknik göstergelerin ürettikleri sinyalleri de göz önünde bulundurarak, geri çekilmelerin sınırlı kalmasını beklemekteyiz.

Altında son dönemde hızlanan yükseliş eğiliminin temelinde korku ve riskten kaçış fiyatlaması yer alıyor. Bu nedenle, jeopolitik risklerde bir gevşeme olması durumunda fiyatlarda aynı hızda bir geri çekilme yaşanabileceği göz önünde bulundurulmalı. Altında geri çekilmenin hızlanması durumunda 100 günlük ortalamanın bugün itibariyle denk geldiği 1925$ seviyesinin destek görevi görebileceği ve geri çekilmeleri sınırlandırabileceği görüşündeyiz. Ons altında1900$ seviyesi altına bir geri dönüş beklememekteyiz.

XAG/USD

XAG/USD

Fed açıklamalarının ardından gerileyen dolar endeksi ABD tahvil faizleri gümüş fiyatlarına da olumlu yansıdı. Powell’ın açıklamalarının ardından 22,50$ seviyelerinden 22,95$ seviyesine yükselen gümüş, günü bu seviyeden yükselişle kapattı. Altın / gümüş rasyosunun ise 86,83 seviyesinden 86,40 seviyesine hafifi bir gerileme kaydettiği, ancak genel yükseliş eğiliminde bir bozulma olmadığı izlendi.

Teknik göstergeler zayıf Gümüşte 23$ direnci ve onun üzerinde yer alan hareketli ortalama yığınını izlemeye devam ediyoruz. Yükselişlerin istikrarlı bir trende dönüşebilmesi açısından 23$ direncinin ve ardından 100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ direnç bölgesinin kalıcı olarak aşılması önem arz ediyor. Bir süredir bu bölgenin aşılamaması ile birlikte gün içi yükselişlerin kapanışa doğru silindiği dikkat çekiyor. Dolayısı ile 23$ direnci ve ardından bu seviye üzerinde 100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ direnç bölgesi takip edilecek. Geri çekilmelerde ise 22,65$, 22,35$ ve 22$ destekleri izlenecek.

{kind=link}

{kind=link}