{kind=link}

{kind=link}

01.11.2023

Günlük Bülten

En Güncel Bilgiler

Piyasa Yorumu

Bugün, Kasım ayının ilk gününde küresel piyasalarda yoğun bir veri akışı var. Türkiye saati ile 15:15'te ABD Tarım Dışı İstihdam verisi açıklanacak. Ardından saat 17:00'da ABD İmalat Satın Alma Müdürleri Endeksi ile İş İmkanları ve Personel Değişim Oranları verileri gelecek. Saat 17:30'da ABD Ham Petrol Stokları verisi paylaşılacak. Saat 21:00'de FED Faiz Kararı açıklanacak ve hemen ardından saat 21:30'da FED Başkanı Powell'ın basın toplantısı takip edilecek. Dün, Amerikan borsalarında alıcılı bir seyir hakimdi. ABD Tahvillerinde ise düşüş devam etti. Ayrıca, Dolar endeksi, FED kararı öncesi kararsız bir görünüme sahip. Yeni güne başlarken, Asya borsalarında ise alıcılı bir seyir izleniyor. Japonya'nın Nikkei 225 endeksi %2,02 yükseldi. Dün satıcılı seyir izleyen Bist-100 endeksi, %2,58 kayıpla 7.514,10 puan seviyesinden günü kapadı ve toplamda 87,9 milyar TL işlem hacmi gerçekleşti. Endekste işlem hacimlerindeki sert zayıflama devam ediyor. Sektör endeksleri arasında en çok getiri sağlayan %4,72 artışla turizm sektörü olurken, en çok zarar eden ise %5,42 kayıpla sigortacılık sektörü oldu. Bugün, yukarı yönlü hareketlerde ilk olarak 7.589 direnç puan seviyesini ve ardından 7.664 direnç puan seviyesini takip edeceğiz. Aşağı yönlü hareketlerde ise 7.439 puan seviyesi ilk desteğimizi oluştururken, ana desteğimiz 7.364 puan seviyesi.

Ekonomi ve Politika Haberleri

- Saat 10:00’da İSO Türkiye İmalat PMI Endeksi açıklanacak.

- Saat 12:00’da İTO Ekim Enflasyon verileri açıklanacak.

- Dış ticaret açığı eylül ayında 5 milyar dolara geriledi.

- Hazine 3 aylık İç Borçlanma Stratejisini yayınladı.

- SAMEKS Bileşik Endeksi ekim ayında 50,7’ye indi.

Piyasa Verileri

Piyasa Verileri

Günlük Performans

Günlük Performans

Haberler

Haberler

Şirket ve Sektör Haberleri

Şirket ve Sektör Haberleri

AKGRT – Ak Sigorta, 3Ç23 finansal sonuçlarını piyasa beklentisinin %21 üzerinde 132 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %159 artarken, çeyreksel bazda %71 oranında azalış kaydetti.

ALGYO – Alarko Gayrimenkul, 3Ç23 finansal sonuçlarını 287 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %201, çeyreksel bazda ise %487 oranında artış kaydetti.

ASELS – Aselsan, 3Ç23 finansal sonuçlarını piyasa beklentisinin %37 üzerinde 4.388 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %124, çeyreksel bazda ise %39 oranında artış kaydetti.

ATATP – ATP Yazılım, 3Ç23 finansal sonuçlarını 74 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %121, çeyreksel bazda ise %25 oranında artış kaydetti.

CCOLA – Coca Cola, 3Ç23 finansal sonuçlarını piyasa beklentisinin %23 üzerinde 4,33 milyar TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %138, çeyreksel bazda ise %81 oranında artış kaydetti.

EUPWR – Europower, yaklaşık 52 milyon TL tutarında sözleşme imzaladı. Tutar, 2022 yılı gelirlerinin yaklaşık %2’sine tekabül etmektedir.

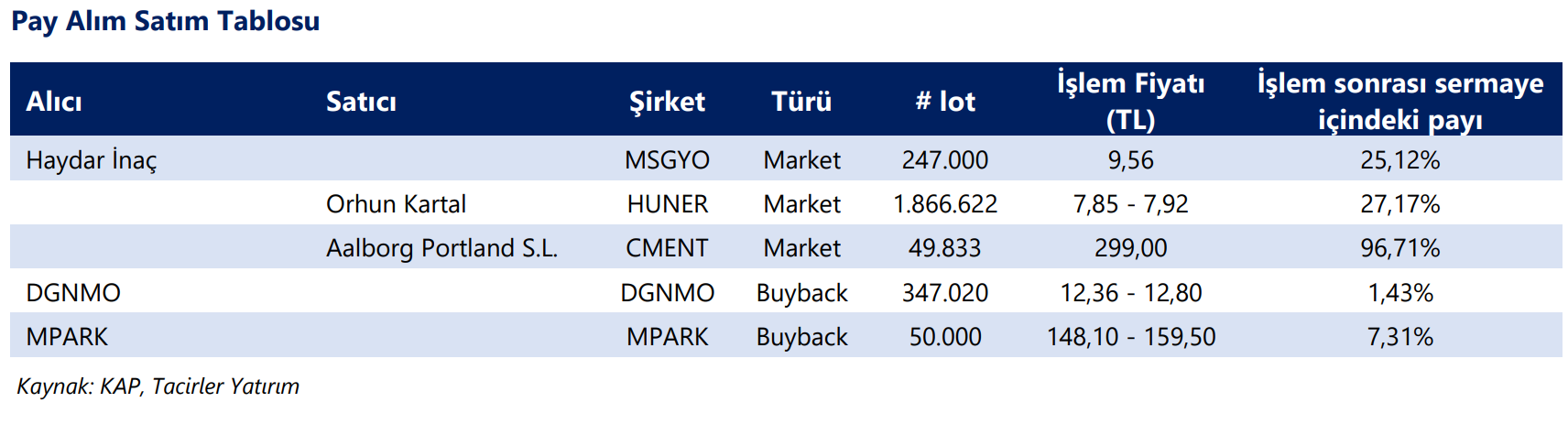

HUNER – Hun Yenilenebilir Enerji Yönetim Kurulu Başkanı, 7,85 – 7,92 TL fiyat aralığından yaklaşık 1.9 milyon adet hisse satışı gerçekleştirdi. İşlem sonucunda sermaye içerisindeki payı %27,49’dan, %27,17’ye geriledi.

ISCTR – İş Bankası, 3Ç23 finansal sonuçlarını 6 Kasım tarihinde açıklayacağını bildirdi.

ISMEN – İş Menkul Değerler, 3Ç23 finansal sonuçlarını piyasa beklentisinin %16 üzerinde 2.912 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %280, çeyreksel bazda ise %2 oranında artış kaydetti.

KARTN – 1 No'lu (KM1) Karton Üretim Hattı tesisi binasında yapılan inşaat bakım ve güçlendirme çalışmaları 31.10.2023 tarihi itibariyle tamamlanmış olup, 1 No'lu (KM1) Karton Üretim Hattında üretim faaliyetlerine yeniden başlanmıştır.

LOGO – Logo Yazılım, 3Ç23 finansal sonuçlarını piyasa beklentisi paralelinde 125 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %11 artarken, çeyreksel bazda %53 oranında azalış kaydetti.

MANAS – Manas Enerji, katılmış olduğu bir ihalede yaklaşık 86 milyon TL tutarında teklif verdi. Tutar, 2022 yılı gelirlerinin %59’una tekabül etmektedir.

RYSAS – Reysaş Taşımacılık, 600 milyon TL olan mevcut kayıtlı sermaye tavanını 2 milyar TL’ye yükseltme kararı aldı.

TSKB – Türkiye Sınai Bankası, 3Ç23 finansal sonuçlarını piyasa beklentisi paralelinde 1.857 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %65, çeyreksel bazda ise %5 oranında artış kaydetti.

Ekonomi Ve Politika Haberleri

Ekonomi Ve Politika Haberleri

Saat 10:00’da İSO Türkiye İmalat PMI Endeksi açıklanacak

Arındırılmamış Reel Kesim Güven Endeksi (RKGE) ekim ayında 104,4 seviyesinden 103,3 seviyesine gerilerken, mevsim etkilerinden arındırılmış endeksin ise 105,1 seviyesinden 105,3’e yükseldiği takip edildi. Arındırılmamış veride endeks değerinin şubat ayından bu yana en düşük düzeyi işaret ettiği görülüyor. Endeksin gerilemeye devam ettiği izlenirken, diğer yandan halen eşik değerin üzerinde kaldığı ve aktivite için pozitif düzleme işaret ettiğini belirtmek gerekir.

- Bugün açıklanacak olan İSO Türkiye İmalat PMI verilerinin de aktivitenin gidişatı konusunda vereceği resim yakından takip edilecek. Hatırlanacağı üzere eylül ayında PMI 49 seviyesinden 49,6 seviyesine yükselmiş, ancak üst üste üçüncü ayda da 50 eşik değerin altında kalmaya devam etmişti.

Saat 12:00’da İTO Ekim Enflasyon verileri açıklanacak

İTO verileri özellikle gıda fiyatları, daha alt segmentte ise işlenmemiş gıda fiyatları çerçevesinde TÜİK enflasyon verileriyle güçlü korelasyon çizmesi dolayısıyla yakından takip edilecek. Ekim ayı enflasyon verileri 3 Kasım Cuma günü açıklanacak. Ekim ayında aylık TÜFE artışının %4,4 seviyesinde olmasını bekliyoruz. Beklentilerimize paralel bir enflasyon gerçekleşmesi yıllık TÜFE artışını %61,5’ten %62,9’a taşıyacak. Kurum enflasyon tahmin patikamız çerçevesinde 2023 yıl sonu TÜFE artışının %70 seviyesinde olmasını bekliyoruz.

Dış ticaret açığı eylül ayında 5 milyar dolara geriledi

TÜİK eylül ayı dış ticaret verilerini açıkladı. Buna göre eylül ayında ihracat bir önceki yılın aynı ayına göre %0,5 azalarak 22 milyar 490 milyon dolar, ithalat %14,6 azalarak 27 milyar 501 milyon dolar olarak gerçekleşti. İthalattaki daralmanın ihracattan daha hızlı olması dış ticaret açığının eylül ayında %42 oranında daralarak 5 milyar dolara inmesini sağladı. 12 aylık kümülatif verilere bakıldığında İhracat bir önceki döneme göre önemli bir değişim göstermeyerek 253,3 milyar dolar olurken, ithalat ise %1,3’lük düşüşle 366,9 milyar dolar oldu.

- Altın ithalatındaki gerileme ve dış ticaret açığındaki düşüşün de etkisi ile birlikte eylül ayında cari işlemler dengesinin pozitif bölgeye geçmesini bekliyoruz. Yıllık cari işlemler açığının azalmaya devam ederek aralık ayında 45 milyar dolara gerileyeceğini tahmin ediyoruz.

- Eylül ayı dış ticaret verileri sanayi üretiminin söz konusu ay içerisinde zayıf bir resmi işaret etmeye devam edeceğini gösteriyor.

Ayrıntılı rapor için tıklayınız.

Hazine 3 aylık İç Borçlanma Stratejisini yayınladı

Hazine ve Maliye Bakanlığı (Kasım – Aralık – Ocak) iç borçlanma programını açıkladı. Programa göre Hazine kasım ayında 78,4 milyar TL’lik iç borç servisi karşılığında toplam yedi ihale ve bir kira sertifikası doğrudan satışı ile birlikte 78 milyar TL’lik bir iç borçlanma gerçekleştirmeyi planlıyor.

SAMEKS Bileşik Endeksi ekim ayında 50,7’ye indi

MÜSİAD tarafından hazırlanan SAMEKS (Satınalma Müdürleri Bileşik Endeksi) Bileşik Endeksi, ekim ayında aylık bazda 0,4 puan gerileyerek 50,7’ye indi. SAMEKS Hizmet Sektörü Endeksi aylık bazda 0,6 puanlık sınırlı bir yükseliş kaydederek 50,5’e çıkarken, önceki aya göre 2,7 puan düşüş kaydeden ve 50,8 seviyesine gerileyen SAMEKS İmalat Endeksinin ise Bileşik Endeks’teki ivme kaybının temelini oluşturdu.

- Veri ile birlikte açıklanan notta önceki aya göre 2,9 puan azalarak 49,6 seviyesine gerileyen yeni siparişler alt endeksinin sanayi sektörü endeksinde görülen ivme kaynının belirleyici olduğu vurgulanırken, nihai mal stoku alt endeksinin de 2,6 puanlık bir düşüş yaşadığı ifade edildi. Aylık bazda 8,7 puan azalarak 46,5 seviyesine gerileyen istihdam alt endeksinin de sektör genelinde emek talebinin daraldığına işaret ettiği vurgulandı.

- Hizmet sektörüne ilişkin ise satın alım alt endeksinin önceki aya göre 0,4 puan azalmış olmasına karşın 67,2 seviyesinde gerçekleşerek güçlü görünümünü koruduğu, iş hacmi alt endeksinin ise 3,1 puanlık toparlanmaya karşın 45 puanla durağan bir görüntü sunduğu belirtildi.

- Açıklanan notta, 50,7 puanla referans değerin hemen üzerinde gerçekleşmiş olmasına karşın önceki aya göre 0,4 puan azalan mevsim ve takvim etkisinden arındırılmış SAMEKS Bileşik Endeksi’nin, ekonomik aktivitenin durgun bir seyir izlediğine işaret ettiği ve böylece yılın son çeyreğine ilişkin ivme kaybı sinyali verdiği belirtildi.

Tablolar

Tablolar

Teknik Analiz

Teknik Analiz

USD/TRY

USD/TRY

Dün eurodaki sert gerilemenin de etkisi ile birlikte dolar endeksinde 106,85 seviyesine varan hızlı bir yükseliş yaşanırken, gelişmekte olan ülke para birimleri genelinde de satıcılı bir seyrin etkili olduğu izlendi. Türk lirası ise dünü dolar karşısında %0,4;’lük görece sınırlı bir değer kaybı ile tamamladı ve gelişen ülke para birimleri arasında orta sırada yer aldı. Bununla birlikte USDTRY paritesi gün için 28,60 üzerini test etmesinin ardından günü 28,30 seviyesinden tamamladı. Türkiye 5 yıllık CDS priminde ise düşüşün devam ettiği ve 408,94 baz puandan 398,85 baz puana bir gerileme yaşandığı izlendi.

Bu sabah saatlerinde ABD 10 yıllık tahvil faizi %4,92 seviyesinden işlem görürken, dolar endeksinin ise 106,75 seviyesinde hareket ettiği ve kazançlarını koruduğu izleniyor. USDTRY paritesi ise 28,30 seviyesinde yatay seyrediyor. Teknik olarak trend ve momentum göstergelerinin ürettikleri sinyaller doğrultusunda kurda kısa vadeye ilişkin 27 – 30 bandını ön plana çıkarmaya devam etmekle birlikte, piyasalardaki jeopolitik risklerin tırmanması durumunda risklerin yukarı yönlü olabileceği görüşündeyiz. Teknik göstergeler 27 seviyesinin altında kalıcı bir gerileme olmadıkça aşağı yönlü hareketlerin sınırlı kalmaya devam edebileceğinin sinyalini veriyor

EUR/USD

EUR/USD

Dün Euro Bölgesi’nden gelen 3Ç23 öncü büyüme verilerinin beklentilerin altında gelmesi ile birlikte euroda öğle saatlerinde sert satış baskılarının etkili olduğu görüldü. Bununla birlikte 1,0675 seviyesinden yönünü aşağı çeviren EURUSD paritesi, 1,0557 seviyesine kadar inmesinin ardından günü 1,0575 seviyesinden düşüşle tamamladı. Avrupa ekonomisinde büyüme görünümü oldukça sıkıntılı seyretmeye devam ederken, bölge ekonomisine yönelik derinleşen stagflasyon sinyallerinin eurodaki kazançların korunamamasına yol açtığını görüyoruz. Kısa vadeli bir yükseliş kanalı içerisinde hareket etmekte olan EURUSD paritesinde teknik göstergeler yakın vadeye ilişkin 1,05 – 1,0675 bandını ön plana çıkarmaya devam ediyor. 1,05 seviyesi öncesinde 1,0530 ve 1,0565 destekleri yer alırken, 1,0675 seviyesi öncesinde ise 1,0625 seviyesi ara direnç konumunda bulunuyor.

XAU/USD

XAU/USD

Küresel piyasalarda risk iştahının kısmen iyileşmesi ons altında kazançların bir kısmının silinmesine yol açarken, dolar endeksi ve ABD tahvil faizlerinde dün etkili olan yükselişin de altındaki geri çekilmede etkili olduğunu takip ettik. Bununla birlikte gün içerisinde 2007$ seviyesi üzerine kadar tırmanan ons altın akşam saatlerine doğru yönünü aşağı çevirdi ve 1980$ seviyesi altına kadar gerilemesinin ardından günü 1983,7$ seviyesinden düşüşle kapattı.

İsrail-Hamas çatışmasının bölgeye yayılma riskinin artması piyasalarda etkili olmaya devam ederken, dönem dönem risk iştahında görülen iyileşmeler eşliğinde ons altında aşağı yönlü düzeltme hareketlerinin görülebileceği, ancak jeopolitik risklerin varlığını korumaya devam etmesi durumunda geri çekilmelerin sınırlı kalacağı görüşündeyiz. Dolayısı ile ons altında yükseliş potansiyeli görmeye devam ediyoruz. Bu sabah saatleri itibariyle Dünkü geri çekilmenin bugün de etkili olması durumunda 1975$, 1965$ ve 1960$ destekleri izlenecekken, yukarı yönlü hareketlerde ise 1980$, 1990$ ve 2000$ dirençleri izlenecek.

Altında son dönemde hızlanan yükseliş eğiliminin temelinde korku ve riskten kaçış fiyatlaması yer alıyor. Bu nedenle, jeopolitik risklerde bir gevşeme olması durumunda fiyatlarda aynı hızda bir geri çekilme yaşanabileceği göz önünde bulundurulmalı. Altında geri çekilmenin hızlanması durumunda 100 günlük ortalamanın bugün itibariyle denk geldiği 1925$ seviyesinin destek görevi görebileceği ve geri çekilmeleri sınırlandırabileceği görüşündeyiz. Ons altında1900$ seviyesi altına bir geri dönüş beklememekteyiz.

XAG/USD

XAG/USD

Euro Bölgesi’nden gelen zayıf büyüme verilerinin ardından dolar endeksinde görülen sert yükseliş dün değerli metallerde satış baskısı yaratırken, altın / gümüş rasyosunun yükselişine devam ederek gümüşteki performansın daha zayıf kalmaya devam ettiğini gösterdi. Bununla birlikte dün 100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ direnç bölgesini aşamayarak geri çekilen gümüş, 22,74$ seviyesine kadar inmesinin ardından günü 22,85$ seviyesinden %2’lik bir düşüşle tamamladı.

Bu sabah saatleri itibariyle 22,70$ seviyesinden işlem gören gümüşte kısa vadeli göstergelerin aşağı yönlü sinyaller üretmekte olduğunu görüyoruz. Dolayısı ile teknik göstergelerin ürettikleri sinyaller doğrultusunda gümüşteki düşüş eğiliminin korunabileceği görüşündeyiz. Geri çekilmenin sürmesi durumunda 22,65$, 22,35$ ve 22$ destekleri takip edilecek. Yukarı yönlü hareketlerde ise 23$ ilk direnç seviyesi olarak ön plana çıkarken, bu seviye üzerinde 100 ve 200 günlük ortalamaların oluşturduğu 23,20$ – 23,30$ direnç bölgesi yer alıyor.