01.07.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.09 MBGüne Başlarken

Günaydın. ABD – İran müzakereleri ağır aksak da olsa ilerliyor. İran’ın doğrudan temas kurmayacağını, ancak arabulucularla da olsa diplomasiyi devam ettireceğini açıklaması bu sabah dikkat çekiyor. Petrol fiyatları yatay, ons altın tarafında ise Fed’den faiz artırım beklentilerinin sürmesi baskı yaratmaya devam ediyor. ABD ve Avrupa vadelileri bu sabah yatay, Asya’da karışık bir görünüm var. Borsa İstanbul’da dün BIST 100 Endeksi %0,4 azalışla 14.121 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, DSTKF, KUYAS, RALYH, ENERY; endekse negatif etki edenler ise ASELS, BIMAS, PASEU, EREGL, TCELL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ISCTR, THYAO ve ENKAI. Teknik açıdan 14.250 ve 14.400 civarı direnç olarak, 14.050 destek olarak izlenebilir. Bununla beraber, daha önce de birkaç kez paylaştığımız gibi, 14.250 seviyesi altında BIST 100 endeksi için 13.800’e kadar bir gerileme alanı gördüğümüzü de belirtelim. Küresel borsaların bu sabahki zayıf görünümü ve bir süredir devam eden momentum kaybı BIST’te baskı yaratmaya devam edebilir. Günün ajandasında PMI verileri, Avrupa’da TÜFE, ABD’de öncü istihdam verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri ise güne 221 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

FONET: Fonet Bilgi Teknolojileri, Sağlık Bilgi Yönetim Sistemi Hizmet Alımı ihalesinde 198,5 milyon TL ile en uygun teklifi verdiğini duyurdu.

LINK: Link Bilgisayar, Akkor Turizm ile yürüttüğü, Akıllı IP TV Sistemleri ürünlerinin temin ve kurulumunu kapsayan KDV dahil 109 bin USD tutarındaki projeyi tamamladığını; teslimatların gerçekleştirildiğini ve faturanın kesildiğini açıkladı.

INDES: Şirket, bugün pay başına yaklaşık 0,22 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,9 düzeyindedir.

KCAER: Şirket, bugün pay başına yaklaşık 0,17 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,1 düzeyindedir.

BMSTL: Şirketin %100 bedelsiz sermaye artırımı kapsamında sermayesi bugün 150 milyon TL'den 300 milyon TL'ye çıkarılacak.

VBTS kapsamında COSMO paylarında 1-31 Temmuz tarihleri arasında emir paketi tedbiri uygulanmasına karar verirken, INVES paylarında ise aynı dönemde açığa satış ve kredili işlem yasağı uygulanacak.

BESLR: Şirket, EBRD ile üretim kapasitesi artırımı ve büyüme yatırımlarının finansmanı amacıyla 25 milyon EUR tutarında, ilk 2 yılı anapara geri ödemesiz, 7 yıl vadeli kredi anlaşması imzaladı.

SEGMN: Şirket, sermayesinin %74,85'ini kapsayan pay devrinin ilk aşamasının tamamlandığını, Altun Gıda ve GMS Yatırım'ın birlikte oy haklarının %71,06'sını elde ederek yönetim kontrolünü devraldığını açıkladı. B grubu paylar için zorunlu pay alım teklifi fiyatı 38,75 TL olarak belirlenirken, SPK'ya 6 iş günü içinde başvuru yapılacağı bildirildi.

DENGE: Şirket, SB Çelik Madencilik'in %9,26 hissesinin 1,75 milyar TL bedelle satın alımına ilişkin hazırlanan değerleme raporunda şirket değerinin 27,06 milyar TL olarak belirlendiğini ve satın alma sürecinin devam ettiğini açıkladı.

BMSCH: Şirket, Genel Müdür’ün şirket faaliyetleriyle ilgisi olmayan bir soruşturma kapsamında Panama'da gözaltına alındığını, olayın şirket faaliyetleri, finansal durumu ve operasyonları üzerinde herhangi bir etkisi bulunmadığını açıkladı.

MIATK: Şirket, hakkında gerçeğe aykırı ve yanıltıcı paylaşımlar yapıldığını belirterek, bu içerikleri yayan kişi ve kurumlar hakkında suç duyurusu dahil tüm yasal haklarını kullanacağını açıkladı.

NUGYO: Şirket, Nurol Tower'daki 7 adet ofisi 180,5 milyon TL bedelle peşin olarak sattığını açıkladı.

EKIZ: Şirket, Alsancak'taki taşınmaza ilişkin haklarını 100,4 milyon TL bedelle devretme kararı aldı.

ANELE: Şirket, finansal borçların yeniden yapılandırılmasına ilişkin sözleşmenin süresinin uzatılması için finans kuruluşlarıyla görüşmelerin devam ettiğini açıkladı.

FENER: Şirket, UEFA'nın finansal sürdürülebilirlik kurallarını ihlal etmesi nedeniyle 7 milyon Euro ceza aldığını, karara itiraz edeceğini açıkladı.

CGCAM: Şirket, çıkarılmış sermayesini %1.300 bedelsiz artırarak 168 milyon TL'den 2,35 milyar TL'ye çıkarma kararı aldı ve SPK'ya başvuracağını açıkladı.

KLRHO: Şirket, çıkarılmış sermayesini %80 bedelsiz artırarak 1,6 milyar TL'den 2,9 milyar TL'ye çıkarma kararı aldı ve SPK'ya başvurdu.

TNZTP: Şirket, 2025 yılı karından karşılanmak üzere %70 bedelsiz sermaye artırımı kararı aldı. Çıkarılmış sermayenin 400 milyon TL'den 680 milyon TL'ye yükseltilmesi için SPK'ya başvurulacak.

AKFIS: Şirket, geri alım programı kapsamında geri aldığı paylardan 730 bin adedini 72,87 TL fiyattan sattığını açıkladı.

BALSU: BG Holding, Balsu'daki %32,19 payını toptan satış yöntemiyle kurumsal yatırımcılara devrederek payını %73,13'ten %40,93'e düşürdü. Satıştan elde edilen 4,64 milyar TL'nin sermaye avansı olarak şirkete aktarılacağı açıklandı.

Ekonomi ve Politika Haberleri

Saat 10:00’da İSO Türkiye haziran imalat PMI endeksi açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, mayıs ayında 45,7’den 49,8’e yükselerek Mart 2024’ten bu yana en yüksek düzeyine ulaştı. Böylelikle imalat sanayi sektöründeki kesintisiz yavaşlama eğilimi 26. ayına ulaşırken, mayıs itibariyle 50 eşik değerine önemli ölçüde yaklaşan endeks faaliyet koşullarındaki bozulmanın belirgin şekilde yavaşladığına işaret etti. Mayıs ayında PMI endeksinde gözlenen toparlanmanın bir kısmının firmaların ihtiyati stok birikimine bağlı olarak şekillenmiş olabileceğini, bu nedenle iyileşmenin sürdürülebilirliği konusunda temkinli bir değerlendirme yapılması gerektiğini düşünüyoruz. Son dönemde öncü göstergelerde takip ettiğimiz toparlanmaya rağmen, yüksek frekanslı veriler yıllık büyümenin ikinci çeyrekte de %3 altında kalabileceğine işaret ediyor. İkinci yarıda ise finansal koşullardaki sıkılığın kademeli olarak hafifleyeceği beklentimizle birlikte ekonomik aktivitede daha dengeli bir görünüm oluşmasını bekliyoruz. Bu çerçevede 2026 büyüme tahminimizi %3,2’de koruyoruz.

Dış ticaret açığı daralmaya devam etti

TÜİK tarafından açıklanan dış ticaret verilerine göre mayıs ayında ihracat yıllık bazda %9,5 azalarak 22,5 milyar dolar, ithalat ise %10,8 düşüşle 28,1 milyar dolar oldu. Mayıs ayında ithalatta görülen düşüşün etkisiyle birlikte dış ticaret açığı, nisan ayındaki 8,5 milyar dolar seviyesinden 5,6 milyar dolara indi ve Ağustos 2025’ten bu yana en düşük düzeyine geriledi. 12 aylık kümülatif dış ticaret açığı ise mayısta 94,5 milyar dolardan 93,5 milyar dolara indi. Çekirdek verilere baktığımızda; enerji ve altın harici ihracat mayıs ayında %11,5 düşüşle 20,5 milyar dolara inerken, ithalat ise %16,2 azalarak 21 milyar dolar oldu. Bu çerçevede enerji ve altın harici (çekirdek) dış ticaret açığı mayıs ayında, bir önceki ayın 2,5 milyar dolar seviyesinden 500 milyon dolara indi. Mart ayında 9 milyar doları aşan cari işlemler açığı, nisan ayı itibarıyla 5,7 milyar dolara geriledi. Cari açıkta nisan ayında izlediğimiz kısa vadeli iyileşme eğiliminin mayıs ayında da devamını bekliyoruz. Ancak, enerji fiyatlarında son dönemde gözlenen geri çekilmeye rağmen, mart – nisan döneminde oluşan yüksek enerji ithalat faturası nedeniyle cari dengede yakın vadede kalıcı bir iyileşme öngörmüyoruz. Yıl sonu cari açık tahminimiz 54 milyar dolar (GSYİH’nın %3’ü) seviyesinde. Dış ticaret verileri, sanayi üretimine ilişkin de önemli sinyaller veriyor. Altın ve enerji hariç ara malı ithalatındaki görünüm, mayıs ayında sanayi üretiminde ivme kaybının belirginleşebileceğine işaret ediyor. Bunun yanı sıra, mayıs ayında Kurban Bayramı tatiline bağlı köprü günü etkisinin de sanayi üretimi üzerinde aşağı yönlü baskı oluşturmasını bekliyoruz. Ancak, söz konusu geçici etkinin haziran ayında ortadan kalkması ve baz etkisinin daha destekleyici hale gelmesiyle birlikte sanayi üretimi verilerinin yeniden pozitif bölgeye dönmesini bekliyoruz. Ayrıntılı rapor için tıklayınız.

Atıl işgücü oranı mayısta %31’e yükseldi

Mevsim etkisinden arındırılmış işsizlik oranı mayıs ayında %8,2 ile önceki aya göre değişim göstermezken, işgücü piyasasına ilişkin daha geniş kapsamlı bir gösterge olarak yakından izlediğimiz âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %30,1 seviyesinden %31’e yükseldi. Alt kırılımlar incelendiğinde, zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %19,3’ten %20,2’ye çıkarken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,5’te sabit kaldı. Geniş tanımlı işsizlik oranının %30 üzerinde seyretmeye devam etmesi işgücü piyasasında kırılgan görünümün sürdüğüne işaret ediyor. Manşet işsizlik oranındaki görece düşük seyir, dar tanımlı işsizlik göstergesinin işgücü piyasasındaki zayıflığı tam olarak yansıtmadığına işaret ederken, potansiyel işgücünün yüksek seyri işgücü piyasasında atıl kapasitenin halen güçlü olduğuna işaret ediyor. Bu görünüm çerçevesinde, işgücü piyasasının manşet işsizlik oranının (%8,2) ima ettiğinden daha zayıf bir tablo ortaya koyduğunu değerlendiriyoruz.

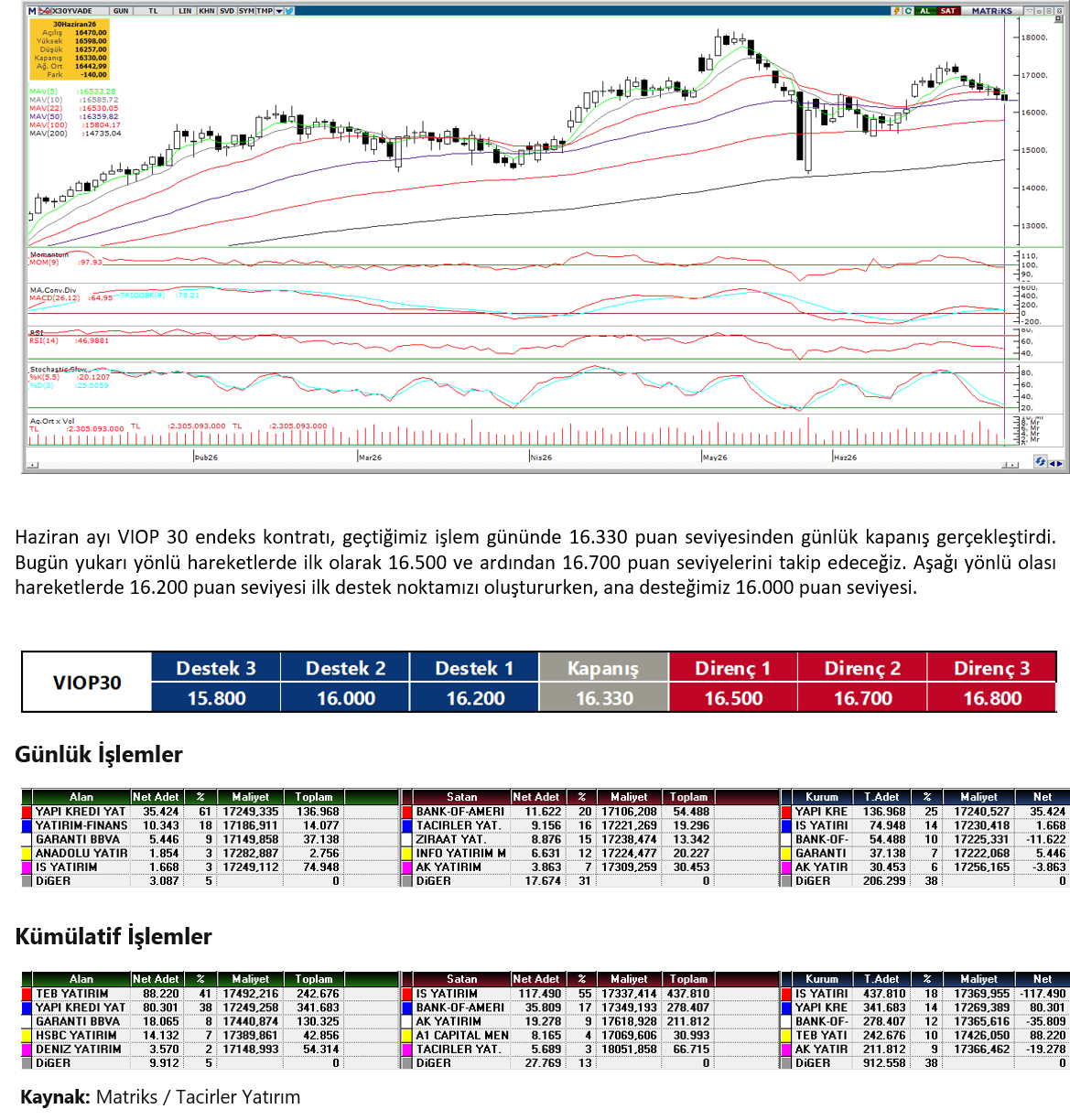

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

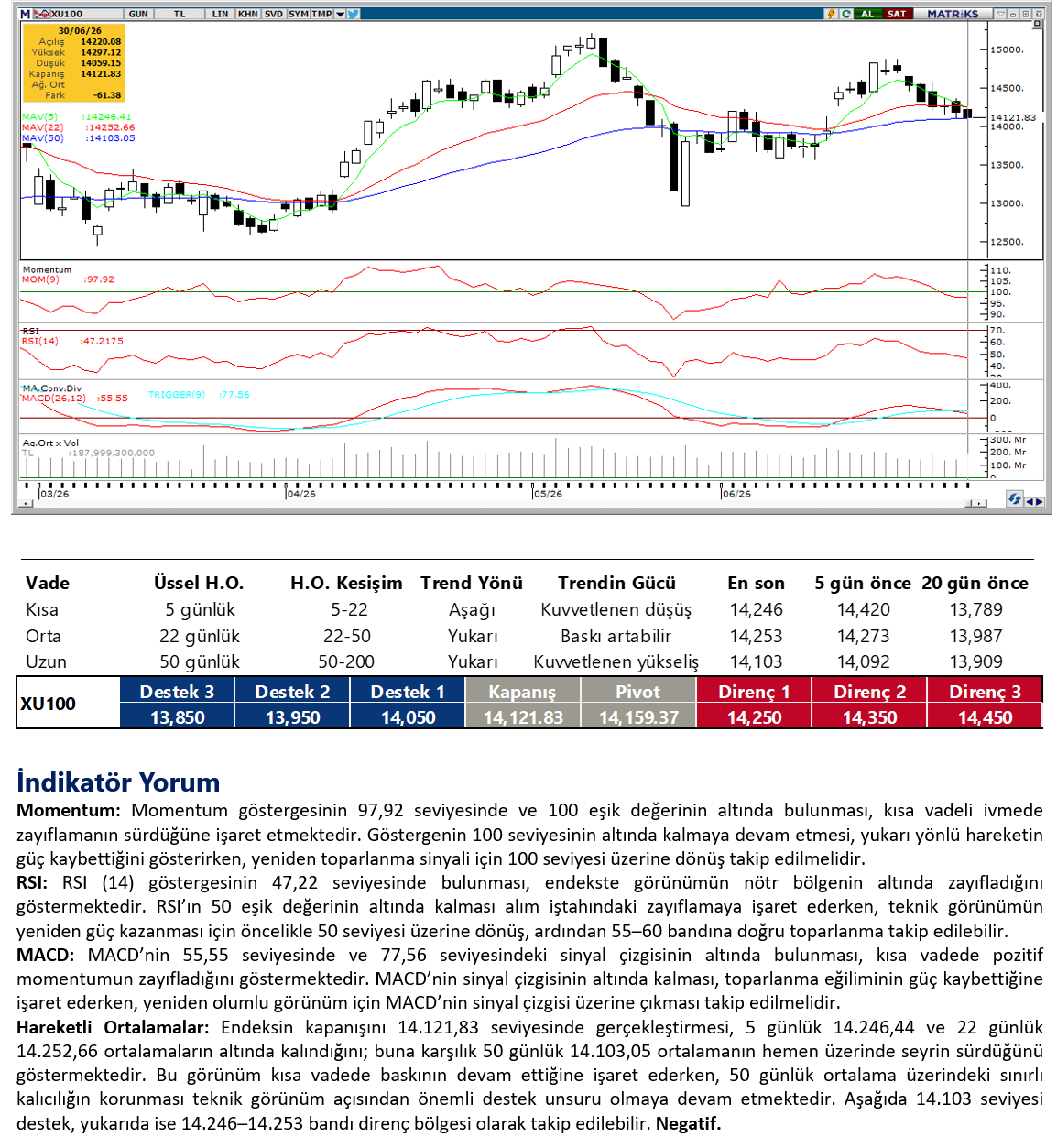

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Kurda teknik görünüm kademeli yükseliş eğiliminin korunduğuna işaret ediyor. Mevcut fiyatlama davranışı kısa vadede aşağı yönlü anlamlı bir düzeltme sinyali üretmezken, yukarı yönlü hareketin kontrollü şekilde devam edebileceğini değerlendiriyoruz. Teknik açıdan 46,50 ve 46,30 seviyeleri destek, 46,70 seviyesi ise direnç olarak takip edilebilir.

EUR/TRY

Mevcut teknik yapı, 53,00 seviyesini kısa vadeli yön tayini açısından önemli bir eşik olarak öne çıkarıyor. Bu seviyenin üzerinde gerçekleşecek kapanışlar yükseliş hareketinin ivme kazanmasına zemin hazırlarken, 53,20 ile 54,00 seviyelerine doğru alan açıyor. Olası geri çekilmelerde ise 53,00 seviyesinin kaybedilmesi satışların hızlanmasına neden olurken, 52,85 ve 52,25 seviyeleri destek bölgesi olarak izleniyor.

XAU/USD

Fed’e ilişkin şahin beklentiler doğrultusunda ABD tahvil faizleri ve dolar endeksindeki güçlü görünüm korunurken, bu durum ons altın üzerinde baskı yaratmaya devam ediyor. Teknik göstergeler kısa vadede 3.900$ – 4.200$ bandında bir fiyatlama eğilimine işaret ederken, Fed’e yönelik faiz artırımı beklentilerinde belirgin bir zayıflama oluşmadığı sürece yukarı yönlü hareketlerin sınırlı kalabileceğini değerlendiriyoruz. Altında 3.950$, 3.900$ ve 3.870$ seviyeleri destek, 3.989$, 4.025$ ve 4.060$ seviyeleri ise direnç konumunda bulunuyor.

XAG/USD

Dün 60$ seviyesi üzerine kadar yükselen gümüşte gün içi kazanımların korunamadığı görülüyor. Günü %0,6’lık sınırlı yükselişle 59$ seviyesinin altında tamamlayan gümüşte, yukarı yönlü hareketlerin kalıcılık üretememesi kısa vadeli momentum kaybının korunduğuna işaret ediyor. Teknik göstergeler satıcılı görünümün sürdüğünün ve aşağı yönlü hareketlerde 54$ seviyesine kadar gevşeme alanı bulunduğunun sinyalini veriyor. Gümüşte 56,40$, 54,50$ ve 53,20$ seviyeleri destek, yukarı yönlü hareketlerde ise 59,50$, 61,30$ ve 62,86$ seviyeleri direnç olarak takip edilecek.

{kind=link}

{kind=link}