30.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.83 MBGüne Başlarken

Günaydın. Hürmüz Boğazı’nda devam eden ABD ablukası ve nükleer meselelerin ertelenme talebinin reddedilmesi petrol fiyatlarının yeniden yükselmesine ve küresel borsalara satış gelmesine neden oluyor. ABD medyasında, İran'a yönelik olası bir askeri harekât planının üst düzeyde değerlendirildiği iddiaları da satışlarda etkili oluyor. ABD ve Avrupa vadelileri ile Asya borsaları bu sabah belirgin şekilde negatif bölgelerde. Borsa İstanbul’da dün %0,1 ile çok sınırlı bir geri çekilme olsa da bu sabah daha hissedilir bir baskı görebileceğimizi düşünüyoruz. Ek olarak, bugün Nisan ayının son işlem günü ve arbitraj pozisyonlarında çözülmeler de BIST’te ek baskı yaratacaktır. 14.200 / 14.250 destek bölgesi kritik ve günün ilk işlemlerinde test edilebilir. Bu bölge altında 13.600 / 13.700 bandına kadar gevşeme alanı oluşacağını düşünüyoruz. Dirençler ise 14.450 ve 14.600 / 14.620 bölgesi. Düne baktığımızda endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, TUPRS, ASTOR, EREGL, KTLEV; endekse negatif etki edenler ise DSTKF, AKBNK, RALYH, TRALT, YKBNK oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASTOR, TUPRS, ULKER ve THYAO. Günün ajandasında içeride dış ticaret ve turizm verileri ile TCMB rezervleri ve haftalık yabancı işlemleri izlenecek. Avrupa’da büyüme, TÜFE ve ECB faiz kararı, ABD’de ise büyüme, çekirdek kişisel tüketim harcamaları gibi kritik veriler takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 253 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

TKNSA (Nötr): Teknosa'nın 1Ç26 finansal sonuçlarını, ciroda beklentimizin üzerinde bir performansın yakalandığı, operasyonel karlılığın brüt marj baskısıyla tahminimizin altında kaldığı, net zararın ise parasal pozisyon kazancının desteğiyle beklentimizden daha iyi gerçekleştiği bir çeyrek olarak görüyor ve genel çerçevede nötr olarak değerlendiriyoruz. Şirket 1Ç26'da 22,2 milyar TL ciro, 598 milyon TL FAVÖK ve 477 milyon TL zarar açıkladı. Ciro 21,6 milyar TL'lik beklentimizin üzerinde gelirken FAVÖK 752 milyon TL'lik tahminimizin altında kaldı. Sapmanın temel nedeni brüt kar marjındaki gerileme oldu. Buna karşılık faaliyet giderlerinin satışlara oranındaki iyileşme ve net parasal pozisyon kazancı, finansman giderlerindeki artışı dengeleyerek zararı beklentimizden daha iyi bir seviyeye çekti. Bu doğrultuda, Teknosa için 12 aylık pay başına 39 TL olan hedef fiyatımızı koruyoruz.

TUKAS: Şirket 1Ç26’da 133 milyon TL net kâr açıkladı. Net kâr yıllık bazda gerilerken, çeyreklik bazda net zarardan kâra geçiş kaydedildi. Net satışlar 2,5 milyar TL ile yatay seyrederken, FAVÖK 701 milyon TL ile yıllık bazda yatay, çeyreklik bazda artış gösterdi. FAVÖK marjı %27,4 ile yüksek seviyesini korudu.

HATSN: Şirket 1Ç26’da 70 milyon TL net zarar açıkladı. Net satışlar daralarak 681 milyon TL’ye gerilerken, FAVÖK 5 milyon TL ile sınırlı pozitif gerçekleşti. Bir önceki çeyrekte faaliyet zararı yazan şirkette, operasyonel tarafta sınırlı toparlanma görülse de zarar görünümü devam etti.

YYLGD: Şirket 1Ç26’da 897 milyon TL net kâr açıkladı. Net kâr yıllık bazda gerilerken, finansman gelirlerinin desteğiyle çeyreksel bazda güçlü artış gösterdi. Net satışlar 7,1 milyar TL ile yıllık bazda artarken çeyreklik bazda daraldı; FAVÖK ise 540 milyon TL ile geriledi. FAVÖK marjı %7,5 ile yıllık ve çeyreklik bazda zayıfladı.

GARAN: Banka, 1Ç26 finansal sonuçlarını piyasa beklentisinin %8 üzerinde 33.316 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %32, çeyreksel olarak %25 artış kaydetti.

TSKB: Banka, 1Ç26 finansal sonuçlarını piyasa beklentisi paralelinde 2.860 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %8 azalış, bir önceki çeyreğe göre ise %36 artış kaydetti.

THYAO (Sınırlı Pozitif): Türk Hava Yolları’nın 1Ç26 finansal sonuçlarını, operasyonel tarafta güçlü hacim büyümesi ve marjlarda yıllık iyileşmenin korunduğu, net karın ise operasyon dışı kalemlerin desteğiyle beklentilerin üzerinde gerçekleştiği bir çeyrek olarak görüyor ve genel çerçevede sınırlı pozitif değerlendiriyoruz. Şirket 9.915 milyon TL net kar ile piyasa beklentisinin belirgin üzerinde sonuç açıklarken, bu performansta yaklaşık 18 milyar TL seviyesindeki yatırım gelirleri ve 5,4 milyar TL vergi geliri etkili oldu. Gelirler yıllık %46 artışla 258 milyar TL seviyesinde beklentiye paralel gerçekleşirken, FAVÖK 21,3 milyar TL ile yıllık %109 artış kaydetti ve marj %5,8’den %8,2’ye yükselerek yaklaşık 2,4 puan iyileşti. Bu çerçevede operasyonel taraftaki toparlanmayı olumlu bulmakla birlikte, marjın beklentinin altında kalması ve net karın operasyon dışı kalemlerle desteklenmesi nedeniyle genel tabloyu sınırlı pozitif olarak değerlendiriyoruz. 12 aylık 414 TL hedef fiyatımızı ve AL tavsiyemizi koruyoruz.

CIMSA: Şirket, 1Ç26 finansal sonuçlarını 641 milyon TL net kar ile açıkladı. Piyasa beklentisi 572 milyon TL net kar yönündeydi. Açıklanan net kar rakamı yıllık bazda %80 artış, bir önceki çeyreğe göre ise %11 azalış kaydetti.

TTRAK (Negatif): Şirket, 1Ç26 finansal sonuçlarını 1.276 milyon TL net zarar ile açıkladı. Kurum beklentimiz 654 milyon TL, piyasa beklentisi ise 1.190 milyon TL net zarar yönündeydi. Şirket, geçen yılın aynı döneminde 309 milyon TL net kar, bir önceki çeyrekte ise 552 milyon TL net zarar açıklamıştı. 1Ç26’da net satışlar ve operasyonel performans beklentimize paralel gerçekleşmekle birlikte yıllık bazda zayıf seyrini sürdürdü. Bu çerçevede, TTRAK’ın beklentimizle uyumlu ancak operasyonel baskıların devam ettiği 1Ç26 finansal sonuçlarını negatif olarak değerlendiriyoruz. Pay başına 12 aylık 680 TL hedef fiyat ve TUT tavsiyesiyle araştırma kapsamımızda yer alan TTRAK için model güncellememizin ardından olası revizyonumuzu paylaşacağız.

AGESA: Şirket, 1Ç26 finansal sonuçlarını 1.785 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %59, çeyreksel olarak %23 artış kaydetti.

ANSGR: Şirket, 1Ç26 finansal sonuçlarını 3.842 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %70 artış, bir önceki çeyreğe göre %6 azalış kaydetti.

TUKAS: Şirket, 1Ç26 finansal sonuçlarını 133 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı geçen yılın aynı döneminde göre %79 azalırken, bir önceki çeyrekte 696 milyon TL net zarar elde edilmişti.

GOODY: Şirket, 1Ç26 finansal sonuçlarını 121 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 175 milyon TL net kar, bir önceki çeyrekte ise 1.4 milyar TL net zarar elde edilmişti.

AKCNS: Şirket, 1Ç26 finansal sonuçlarını 324 milyon TL net zarar ile açıkladı. Piyasa beklentisi 283 milyon TL net zarar yönündeydi. Geçen yılın aynı döneminde 231 milyon TL net zarar, bir önceki çeyrekte ise 239 milyon TL net kar elde edilmişti.

SVGYO: Şirket, 1Ç26 finansal sonuçlarını 56 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 102 milyon TL, bir önceki çeyrekte ise 31 milyon TL net zarar elde edilmişti.

VAKFA: Şirket, 1Ç26 finansal sonuçlarını 462 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %9 artış, bir önceki çeyreğe göre ise %10 azalış kaydetti.

NETCD: Şirket,1Ç26 finansal sonuçlarını 234 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık bazda %20, bir önceki çeyreğe göre %41 azalış kaydetti. Şirket ayrıca, bugün pay başına yaklaşık 4,38 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %3,3 düzeyindedir.

OZSUB: Şirket, 2025 yılı karından pay başına yaklaşık 0,62 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 6 Temmuz olup, temettü verimi son kapanış fiyatına göre %2,3 düzeyindedir.

OTKAR: Şirket, daha önce duyurduğu süreç kapsamında Romanya’da savunma sanayinde faaliyet gösteren Automecanica’nın %96,8 hissesini yaklaşık 85 milyon Euro değerleme üzerinden devralmak üzere sözleşme imzaladı.

ALARK: Şirket, sermaye azaltımı sonrası pay başına temettüyü 3,05 TL brütten yaklaşık 3,19 TL brüte revize ederken, hak kullanım tarihi 4 Mayıs olarak açıklandı.

EKGYO: Şirket, 1Ç26’da 1.623 adet bağımsız bölüm ve 25 adet arsa satışıyla toplamda yaklaşık 29,9 milyar TL satış geliri elde ettiğini açıkladı.

ALGYO: Şirket, bağlı ortaklığı Mosalarko OJSC’deki paylarının tamamını 26,3 milyon USD bedelle satarak işlemi tamamladığını ve yaklaşık 428,9 milyon TL satış karı elde ettiğini açıkladı.

RYGYO: Şirket, Bulgaristan’da gayrimenkul geliştirme alanında faaliyet gösterecek bağlı ortaklık kurduğunu ve şirkette %90 paya sahip olacağını açıkladı.

CWENE: Şirket, 2,1 milyon USD tutarında güneş paneli hücresi ihracat sözleşmesi imzalarken, ayrıca FEOC kapsamında değerlendirilmemesi sayesinde ürünlerinin uluslararası pazarlarda kısıtsız şekilde tedarik zincirinde yer alabileceğini açıkladı.

BVSAN: Şirket, 0,9 milyon EUR tutarında sözleşme imzaladığını açıkladı.

AEFES: Şirket, Özbekistan’da ana bira markalarının yerel üretimi için toll-fill anlaşması imzalarken, operasyonların 2Ç26’da başlaması planlandığından 2026 hacimlerine katkının sınırlı kalması bekleniyor.

OFSYM: Şirket, Malatya’da 8,5 MW kurulu güce sahip GES yatırımını devreye alarak yıllık elektrik ihtiyacının %160’ını karşılayacağını açıkladı.

PASEU: Şirket gerçek kişi bir ortağı, 125,80–134,90 TL fiyat aralığından 15,7 milyon adet pay satışı gerçekleştirirken, pay oranı %6,42’den %4,08’e geriledi.

KONTR: Tera Yatırım, şirket sermayesinin %4’üne tekabül eden 51,4 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi. Bank of America, 10,31–10,43 TL aralığında net 64,9 milyon adet pay satışı gerçekleştirirken, pay oranı %5,50 seviyesinden %0,50’ye geriledi.

IHLAS: Bank of America, 2,22 TL fiyattan net 2,6 milyon adet pay alımı gerçekleştirirken, pay oranı %4,96’dan %5,13 seviyesine yükseldi.

ENERY: Şirket, kayıtlı sermaye tavanını 600 milyon TL’den 25 milyar TL’ye yükseltme ve geçerlilik süresini 2030 sonuna kadar uzatma kararı aldı.

PRZMA: Şirket paylarının Tera Grubu’na devrine yönelik olarak mevcut ortaklar ile görüşmelere başlandığı, sürecin henüz bağlayıcı olmadığı açıklandı.

OZATD: Tera Portföy’e ait fonun 4,3 milyon adet pay alımıyla pay oranı %6,03’e yükselirken, Ataseven Denizcilik’e ait %21,9 payı temsil eden 15,6 milyon adet payın 212 TL fiyattan Tera Yatırım ve Century City Securities’e toptan satışı bugün gerçekleştirilecek.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart dış ticaret istatistikleri açıklanacak

Ticaret Bakanlığı tarafından açıklanan mart öncü verileri, dış ticaret açığında yükselişe işaret ediyor. Mart öncü verilerine göre ihracat yıllık bazda %6,4 düşüşle 21,9 milyar dolar, ithalat ise %8,4 yükselişle 33,2 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı mart ayında, şubat ayındaki 9 milyar dolar düzeyinden 11,3 milyar dolara yükselirken, yıllık açık ise 94,1 milyar dolardan 98,2 milyar dolara tırmandı. Cari işlemler dengesinin mart ayında 10,4 milyar dolar açık vermesini bekliyoruz. Mart ayında ödemeler dengesi tanımlı dış ticaret açığının 9,9 milyar dolara yükseleceğini, seyahat kaleminden kaynaklanan net gelirin sınırlı bir artışla 2,1 milyar dolar olarak gerçekleşeceğini hizmetler dengesi fazlasının ise 2,4 milyar dolar civarında oluşacağını tahmin ediyoruz. ABD – İran gerilimi sonrasında artan enerji fiyatları çerçevesinde, yıl sonu cari işlemler açığı tahminimizi 45 milyar dolar seviyesine (GSYİH’nın %2,6’sı) revize ettik. Ancak, küresel enerji maliyetlerinde korunan yüksek seviyeler ve devam eden belirsizlik ortamı çerçevesinde, tahminimize yönelik risklerin yukarı yönlü olduğunu not ediyoruz.

Saat 14:30’da 17 – 24 Nisan haftasına ilişkin TCMB verileri açıklanacak

Bugün saat 14:30’da 17 – 24 Nisan haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile TCMB rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 17 – 24 Nisan haftasında TCMB brüt döviz rezervinin 3,3 milyar dolar düşüşle 171,3 milyar dolara, net döviz rezervinin ise 4,1 milyar dolar azalarak 54,2 milyar dolara gerilediğini tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin, hesaplamalarımızla uyumlu bir düşüşe işaret etmesini bekliyoruz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 10 – 17 Nisan haftasında hisse senedi piyasasında 579,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 243 milyon dolarlık net alım yaptı. Böylelikle tahvil piyasasındaki yabancı girişi ikinci haftaya ulaşırken, bu dönemde yabancıların toplam tahvil stoku içindeki payı %5,8’den %5,9’a yükseldi. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,3 milyar dolar yükselirken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 1,4 milyar dolar artış kaydetti. 10 – 17 Nisan haftasında TCMB brüt döviz rezervi 3,6 milyar dolar artarak 174,5 milyar dolara, net döviz rezervi 2,8 milyar dolar yükselişle 58,3 milyar dolara ve swap hariç net rezerv 7,6 milyar dolar yükselerek 39,6 milyar dolara çıktı. Ayrıntılı rapor için tıklayınız.

Atıl işgücü oranı martta %31,5 ile Haziran 2025 zirvesine yükseldi

Mevsim etkisinden arındırılmış işsizlik oranı mart ayında %8,4 seviyesinden %8,1’e gerilerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,9’dan %31,5’e tırmanarak en son Haziran 2025’te görülen tarihi zirvesine çıktı. Verinin detayına baktığımızda; zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı martta %19,2’den %21’e çıkarken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %20,5’ten %20,4’e sınırlı bir düşüş kaydetti. Geniş tanımlı işsizlik oranındaki yükseliş eğiliminin mart ayında %31,5’e ulaşmış olması, %30 civarında izlenen seviyeler, manşet işsizlik oranının ima ettiğinden daha zayıf bir görünüme işaret ediyor. ABD – İran arasındaki gerilimin iktisadi faaliyet üzerinde yaratmasını beklediğimiz aşağı yönlü etkisiyle birlikte, geniş tanımlı işsizlik göstergelerindeki yükseliş eğiliminin önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

Ekonomik güven endeksi nisanda 96,4 ile Temmuz 2025’ten bu yana en düşük seviyesine geriledi

Ekonomik güven endeksi nisan ayında 97,9 seviyesinden 96,4’e inerek Temmuz 2025’ten bu yana en düşük seviyesine geriledi. Hatırlanacağı üzere endeks, mart ayında 100,7 seviyesinden 97,9’a inerek eylül ayından bu yana en düşük düzeyine inmişti. Endeksin 100 seviyesinin üzerinde gerçekleşmesi genel ekonomik görünüme ilişkin algının iyimser bölgeye işaret ederken, mevcut seviyeler bu eşik altında zayıf bir görünüme işaret etmeye devam ediyor. Nisan ayına ilişkin alt kalemler incelendiğinde; tüketici güven endeksi %0,5 artışla 85,5’e yükselirken, reel kesim güven endeksi %1,4 düşüşle 98,6’ya geriledi. Hizmet sektörü güven endeksi %3,1 azalarak 109,7’ye inerken, perakende ticaret sektörü güven endeksi %1,8 düşüşle 111,6 oldu. Buna karşılık, inşaat sektörü güven endeksi %3,6 artışla 83,6’ya yükseldi. ABD–İran geriliminin yarattığı belirsizlik ortamı ve iktisadi faaliyete ilişkin artan zayıflama beklentisi çerçevesinde, güven endekslerindeki zayıf seyrin önümüzdeki dönemde de devam edebileceğini değerlendiriyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

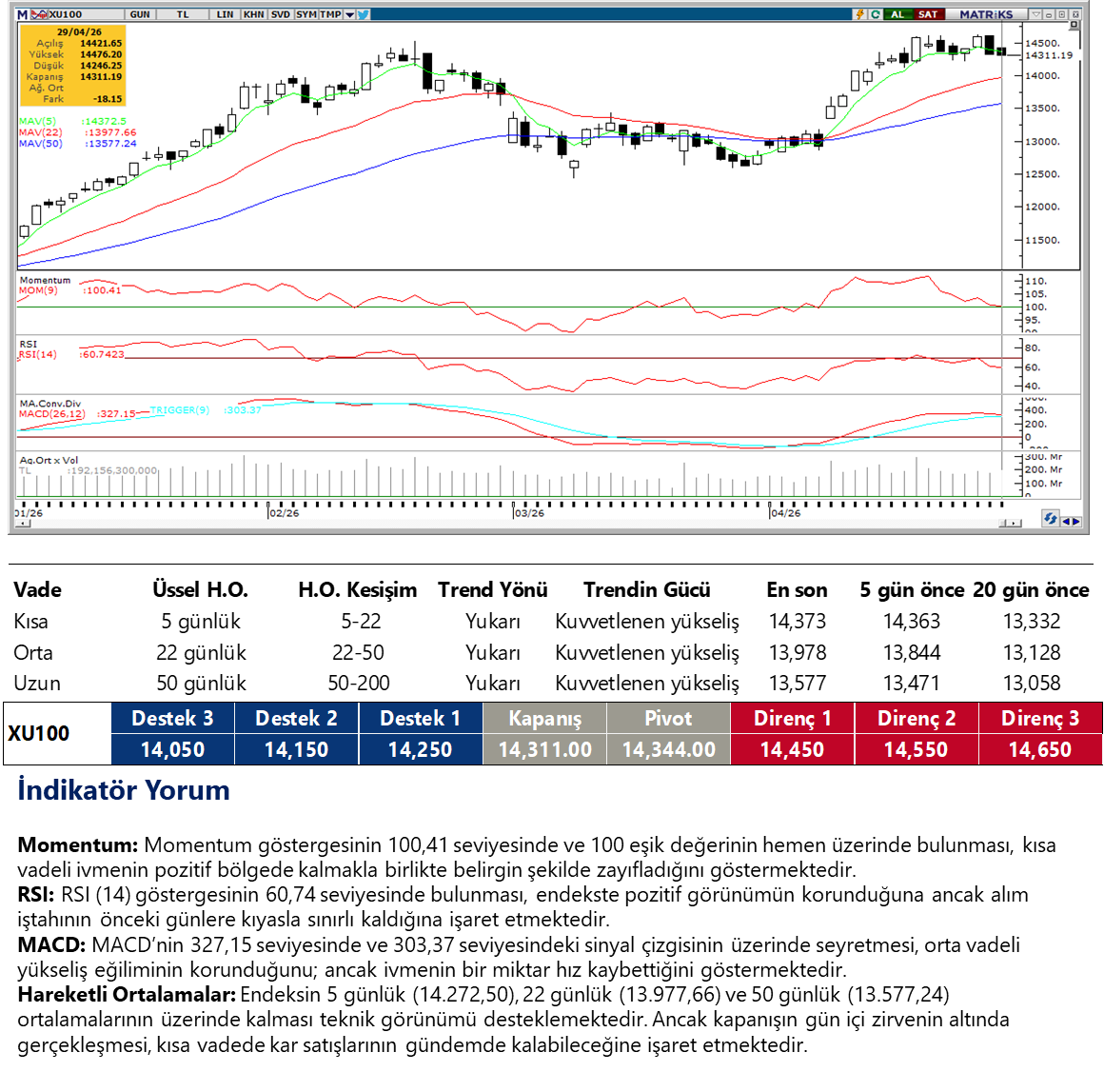

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

45,18 seviyesini test ederek rekor tazeleyen paritede, yukarı yönlü hareket devam ediyor. Teknik indikatörlerden türetilen sinyaller ile makroekonomik dinamikler birlikte ele alındığında, fiyat hareketlerinin kademeli yükseliş eğilimini koruduğu gözlemleniyor. Günlük zaman dilimindeki teknik yapı analiz edildiğinde ise, kanalın alt bandını temsil eden 44,85 seviyesinin altında kalıcılık sağlanması ihtimali mevcut piyasa konjonktüründe sınırlı kalıyor. Kurda 43,03 – 45,05 bölgesi direnç, 44,9660, 44,8830 ve 44,8126 seviyeleri destek olarak takip edilebilir.

EUR/TRY

Hafta boyunca yatay konsolidasyon eğiliminde olan kurda, bu sabah saatlerinde söz konusu trend devam ediyor. Teknik göstergeler değerlendirildiğinde, 52,50 seviyesinin altına sarkmaların kalıcılık kazanma olasılığının mevcut piyasa koşullarında düşük kaldığı anlaşılıyor. Kısa vadede 52,50 – 53,50 aralığında dalgalı bir hareket gözlenirken, yukarı yönlü eğilimin daha baskın olduğu bir fiyatlama davranışı dikkat çekiyor. Yukarıda 52,97 ve 53,13 seviyeleri direnç olarak öne çıkarken, aşağıda 52,50, 52,35 ve 52,20 seviyeleri destek olarak takip edilebilir.

XAU/USD

ABD – İran hattına yönelik haber akışının belirgin bir yön üretmemesi, değerli metallerde zayıf fiyat hareketlerini beraberinde getiriyor. Bu sabah saatlerinde 4.550$ seviyesinden işlem gören ons altın için teknik indikatörler, zayıf görünümün bir süre daha devam edebileceğine ve aşağı yönlü baskının 4.500$ seviyesine doğru sürme potansiyeli taşıdığına işaret ediyor. Ons altında 4.759$ seviyesinden geçen 100 günlük ortalama önemli direnç konumunda. Bu ortalama öncesinde 4.600$, 4.645$ ve 4.700$ dirençleri yer alırken, aşağıda ise 4.550$, 4.520$ ve 4.500$ seviyeleri destek olarak öne çıkıyor.

XAG/USD

Yükselen kanalın alt bandını (75$) aşağı yönlü kıran gümüş bu sabah 71,88$ seviyesinde işlem görmeye devam ediyor. Trend ve momentum indikatörleri kısa vade için 70$ - 76$ bandında hareket ihtimalinin kuvvetli olduğuna işaret ediyor. Gümüşte 20 günlük ortalamanın geçtiği 75,65$ seviyesi önemli direnç konumunda yer alırken, bu seviyesi öncesinde 74,82$ direnci bulunuyor. Geri çekilmenin devamında ise 71,42$ ce 70,00$ seviyeleri destek olarak izlenebilir.

{kind=link}

{kind=link}