13.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.75 MBGüne Başlarken

Günaydın. ABD – İran müzakerelerinden barışçıl bir sonuç çıkmaması ve ABD’nin Hürmüz Boğazı’nı ablukaya alacağı mesajı petrol fiyatlarını yeniden 100 dolar civarına taşıyor. ABD ve Avrupa vadelileri ile Asya borsaları da bu gelişmelerle yeni haftaya satıcılı bir başlangıç yapıyor. İki haftalık ateşkes süreci henüz devam ediyor, ancak buranın da kırılgan bir zeminde ilerlediğini belirtelim. Borsa İstanbul’da, geçtiğimiz hafta 12.900’lerden 14.100 civarına artan hacimler ve para girişi ile desteklenen hızlı bir yükseliş yaşanmış olmasına karşın yeni haftaya zayıf başlangıç bekliyoruz. Cuma günün hatırlarsak, BIST 100 Endeksi %2,8 artışla 14.073 puana yükselirken endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, AKBNK, DSTKF, ENKAI, BIMAS; endekse negatif etki edenler ise TUPRS, GUBRF, KRDMD, EFOR, BSOKE olmuştu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASELS, SASA, THYAO, GARAN, ISCTR, ALKLC, TAVHL, SAHOL, RALYH, MGROS ve TRMET. Teknik açıdan 13.900 ve 13.750 destekleri ile 14.100 / 14.200 direnç bölgesi izlenebilir. Günün makro veri takviminde içeride cari denge, ABD’de mevcut konut satışları izlenecek. Ortadoğu odaklı gelişmeler de gündemin üst sırlarını meşgul etmeye devam edecek. Açıkçası, bu dönemde verilerin piyasa etki gücü son derece düşük. Son olarak, Türkiye 5 yıl vadeli CDS primleri güne 239 baz puandan başlıyor. Burada 250 baz puan altına gerileme yaşandı, ancak kalıcı barışa dair umutlar azaldıkça ve petrol fiyatları yükseldikçe CDS’ler yeniden artabilir.

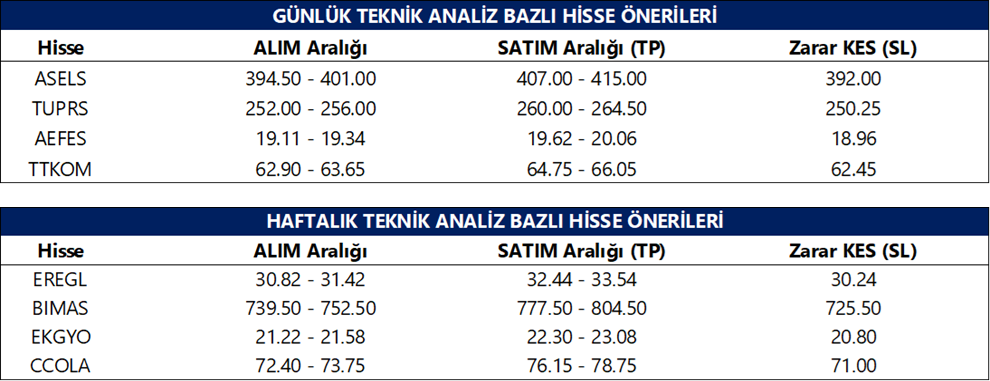

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

VBTS kapsamında 13 Nisan - 12 Mayıs tarihleri arasında FRIGO ve MOGAN paylarında açığa satış ve kredili işlem yasağı uygulanacaktır.

SPK, 2025 yıl sonu finansallarının açıklanması için MEGAP’a 15 Nisan’a, KLRHO’e ise 17 Nisan’a kadar ek süre verdi.

DOAS: Şirket, bugün ilk taksit olarak pay başına 15 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %7,3 düzeyindedir.

ENJSA: Şirket, bugün pay başına 5,08 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %4,1 düzeyindedir.

GLCVY: Şirket, bugün pay başına yaklaşık 2,51 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %3,9 düzeyindedir.

TEZOL: Şirket, 2025 yılı karından pay başına 0,45 TL brüt temettü dağıtma kararı aldı. Teklif edilen son hak kullanım tarihi 1 Haziran olup, temettü verimi son kapanış fiyatına göre %2,6 düzeyindedir.

BIGCH: Şirket, 2025 yılı karından pay başına 0,10 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 18 Eylül olup, temettü verimi son kapanış fiyatına göre %1,4 düzeyindedir.

FROTO: Şirket, Euro-7 uyumlu ve sıfır emisyon araç yatırımlarını kapsayan projeler için 31,4 milyar TL tutarında proje bazlı devlet yardımı almaya hak kazandığını açıkladı.

EKGYO: Şirket, Ankara Çankaya ihalesinin 2. oturumunda en yüksek teklifin 4,7 milyar TL olduğunu, şirket payının %40 ile 1,9 milyar TL seviyesinde oluştuğunu açıkladı.

KRPLS: Rekabet Kurumu tarafından yürütülen soruşturma kapsamında şirket, 12 Mayıs’ta yapılacak sözlü savunma toplantısına davet edildiğini açıkladı.

GLCVY: Şirket, tahsili gecikmiş alacak satışlarında toplam 1,1 milyar TL anapara büyüklüğündeki portföylerin ihalelerini en yüksek teklifle kazandı.

BRKVY: Şirket, satışa çıkan 200,8 milyon TL anapara büyüklüğündeki bir tahsili geçmiş alacak portföyü en yüksek teklifle kazandı.

BJKAS: Şirket, Arçelik Pazarlama ile 2027-2029 sezonlarını kapsayan toplam 468 milyon TL forma sponsorluğu anlaşması imzaladı.

GLYHO: Şirketin bağlı ortaklığı, İstanbul Portföy ’deki %66,6 payının devri için sözleşme imzaladı, işlem SPK onayına bağlı olarak tamamlanacak.

HDFGS: Şirket, İstanbul Portföy Yönetimi’ndeki %5 payı GFS Holding’den devralmak üzere sözleşme imzaladı, işlem SPK onayına bağlı olarak tamamlanacak.

ISGSY: Şirket, Enlila Sağlık’taki %20’lik payı 20,3 milyon USD (903 milyon TL) bedelle ilişkili taraf olan bir fona satarken, satış sonrası payı %70’e geriledi ve işlemden 33,8 milyon TL kar elde edildi.

ONRYT: Şirket, %300 oranında bedelsiz sermaye artırımı kararı alarak sermayesini yaklaşık 63 milyon TL’den 251 milyon TL’ye yükseltecek.

DOFER: Şirket gerçek kişi ortağı, şirket sermayesinin %2,2’sine tekabül eden 1,2 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

KONTR: Şirket tüzel kişi ortağı, şirket sermayesinin %4,8’ine tekabül eden 62,7 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

DSTKF: Şirket, %1700 olarak açıklanan bedelsiz sermaye artırım oranını %1679’a revize etti. Şirketin sermayesi 333 milyon TL’den 5,9 milyar TL’ye yükseltilecek.

AGESA: Şirket, pay geri alım programının 10 Nisan itibarıyla sona erdiğini, program kapsamında sermayesinin %0,03’üne tekabül eden 53,6 bin adet payın geri alındığını açıkladı.

CVKMD: Şirket bağlı ortaklığı, MAPEG ihalesinde iki polimetal ruhsat sahasını toplam 4 milyon TL bedelle kazandı.

AHGAZ: Şirket dolaylı bağlı ortaklığı, MAPEG ihalesinde 3 maden sahasını toplam 188 milyon TL bedelle kazandı.

HURGZ: Şirket, Trabzon DPC Şubesi’nin faaliyetlerini 11 Mayıs itibarıyla sonlandırırken, satış ve üretim üzerinde önemli bir etki beklenmediği açıklandı.

RUBNS: Bank of America, 923 bin adet pay satışıyla payını %5,4’ten %4,28’e düşürdü.

Ekonomi ve Politika Haberleri

Fitch, Türkiye’nin kredi görünümünü "pozitif"ten "durağan"a çevirdi

Kredi derecelendirme kuruluşu Fitch, cuma günü yayımladığı değerlendirmede Türkiye’nin uzun vadeli döviz cinsinden kredi notunu “BB-” seviyesinde teyit ederken, not görünümünü “pozitif”ten “durağan”a revize etti. Olağan takvim dışında yayımlanan değerlendirmeye ilişkin olarak Fitch, bir ülkenin kredi görünümünde ani ve önemli değişimlerin yaşanması halinde planlı gözden geçirme tarihi beklenmeden güncelleme yapılabileceğini belirtti. Görünüm revizyonunun, İran savaşının başlamasından bu yana Türkiye’nin döviz rezervlerinde gözlenen belirgin gerilemeden kaynaklandığına işaret eden Fitch, bu süreçte TCMB’nin Türk lirasını desteklemek amacıyla piyasaya 50 milyar doların üzerinde döviz sattığını vurguladı. Kuruluş ayrıca, savaşın uzaması halinde dış borç ödemeleri ve enflasyon görünümünde ilave bozulmaların söz konusu olabileceğine dikkat çekti. Fitch, Türkiye’nin kredi profilini destekleyen unsurlar arasında güçlü ve çeşitlendirilmiş ekonomik yapı, görece düşük kamu borcu, zorlu dönemlerde dahi dış finansmana erişim kapasitesi ve bankacılık sektörünün dayanıklılığını öne çıkarırken; kronik yüksek enflasyon, para politikasına yönelik siyasi baskılar, tekrarlayan döviz krizi riskleri, rezervlerin dış borca kıyasla sınırlı kalması ve kurumsal zayıflıkları başlıca aşağı yönlü riskler olarak sıraladı. Makroekonomik tahminlerini de güncelleyen Fitch, 2026 yıl sonu enflasyon beklentisini 2 puan artırarak %27’ye yükseltirken, büyüme tahminini %3,6 olarak açıkladı. Kuruluşun planlı gözden geçirmesini ise 17 Temmuz’da yapması bekleniyor.

Hazine bugün 2 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek

Hazine ve Maliye Bakanlığı bu hafta; 13 Nisan’da 2 yıl vadeli kira sertifikası doğrudan satışı, 14 Nisan’da (yarın) ise 1 yıl vadeli dolar cinsi devlet tahvili, 2 yıl vadeli altın tahvili ve 2 yıl vadeli atlına dayalı kira sertifikası doğrudan satışı düzenleyecek. Bu haftaki doğrudan satışların ardından Hazine, 21 Nisan’da 2 ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri düzenleyecek ve nisan ayı iç borçlanma programını tamamlayacak. 3 aylık (Nisan – Haziran 2026) iç borçlanma stratejisi çerçevesinde Hazine, nisan ayı içerisinde 505,4 milyar TL’lik itfası karşılığında 480,1 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – öngörülen geri çevirme rasyosu %95. Nisan başından bu yana toplam 133,6 milyar TL’lik iç borçlanma gerçekleştiren Hazine’nin, ayın geri kalanında yaklaşık 345 milyar TL’lik borçlanmaya gitmesi beklenebilir.

Sanayi üretimi şubatta yükseldi

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi şubatta aylık bazda %2,6 artarken, takvim etkisinden arındırılmış yıllık sanayi üretimi ise %2,2 yükseliş kaydetti. Ocak ayındaki zayıflığın ardından şubat ayında kaydedilen artış beklentimize paralel olmakla birlikte, alt kalemler ve yüksek frekanslı veriler bu iyileşmenin kalıcı ve genele yayılan bir ivme kazanımından ziyade daha çok sınırlı ve kompozisyon kaynaklı bir düzeltme niteliğinde olduğuna işaret ediyor. Detaylara baktığımızda: Kullanım grupları bazında özellikle ara malı (aylık %2,3, yıllık %2,6 artış) ve sermaye malı (aylık %6,4, yıllık %12,8 artış) kalemleri sanayi üretimindeki artışı sürüklerken, bu görünümün üretim zinciri geneline yayılan homojen bir güçlenmeden ziyade belirli segmentlerde yoğunlaştığı görülüyor. Öte yandan, dayanıklı tüketim malı kaleminde aylık bazda görülen %0,7’lik sınırlı artış ve yıllık bazda kaydedilen %13,8 düşüş, iç talebe ilişkin zayıf seyrin sürdüğüne işaret ediyor. Yakından takip ettiğimiz ve savunma sanayi ürünlerini de içeren diğer ulaşım araçları imalatının şubat ayında aylık ve yıllık bazda sırasıyla %45,7 ve %58,4’lük güçlü artışlar kaydederek toplam üretim artışında belirleyici olduğunu görüyoruz. Oynaklığın yüksek seyrettiği yüksek teknoloji kalemi de yıllık %30,6 artışla güçlü bir görünüm sunarken, bu kalemde baz etkisi ve yüksek oynaklık nedeniyle tek aya dayalı okumaların temkinle ele alınması gerektiğini not ediyoruz. Dolayısıyla sanayi üretiminin alt kalemleri, üretim artışının belirli sektörlerde yoğunlaştığını ve genele yayılmaktan uzak bir görünüm sergilediğini ortaya koyuyor. ABD–İran savaşı ile birlikte oluşan küresel arz şokunun ve sıkılaşan finansal koşulların iktisadi faaliyet üzerinde yaratacağı zayıflama çerçevesinde bu yıla ilişkin büyüme tahminimizi %4 seviyesinden %3,2’ye revize ederken, aşağı yönlü risklerin sürdüğünü değerlendiriyoruz.

Makro tahminlerimizde revizyona gittik

Tacirler Yatırım olarak 2026 yılına ilişkin makro tahminlerimizi, jeopolitik gelişmelerin etkisiyle değişen risk dengelerini yansıtacak şekilde güncelledik. Bu çerçevede, başta enerji fiyatlarındaki yükseliş ve bunun geneline yayılan maliyet etkileri olmak üzere, enflasyon görünümünde oluşan yukarı yönlü baskılar nedeniyle yıl sonu TÜFE beklentimizi %23’ten %28’e revize ettik. Enflasyon patikasındaki bu bozulmaya paralel olarak, para politikası duruşunun daha sıkı bir zemine taşınacağını öngörüyor ve 2026 yıl sonuna ilişkin politika faizi varsayımımızı %29,5’ten %35’e yükseltiyoruz. Ek olarak, arz şokunun ve sıkılaşan finansal koşulların iktisadi faaliyet üzerinde yaratacağı zayıflama çerçevesinde bu yıla ilişkin büyüme tahminimizi %4 seviyesinden %3,2’ye revize ederken, buradaki aşağı yönlü risklerin sürdüğünü değerlendiriyoruz. Cari işlemler ve bütçe açığı tahminlerimizi de, artan enerji maliyetleri ve eşel mobil sisteminin vergi gelirleri üzerindeki etkileri çerçevesinde yukarı yönlü güncellemiş bulunuyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

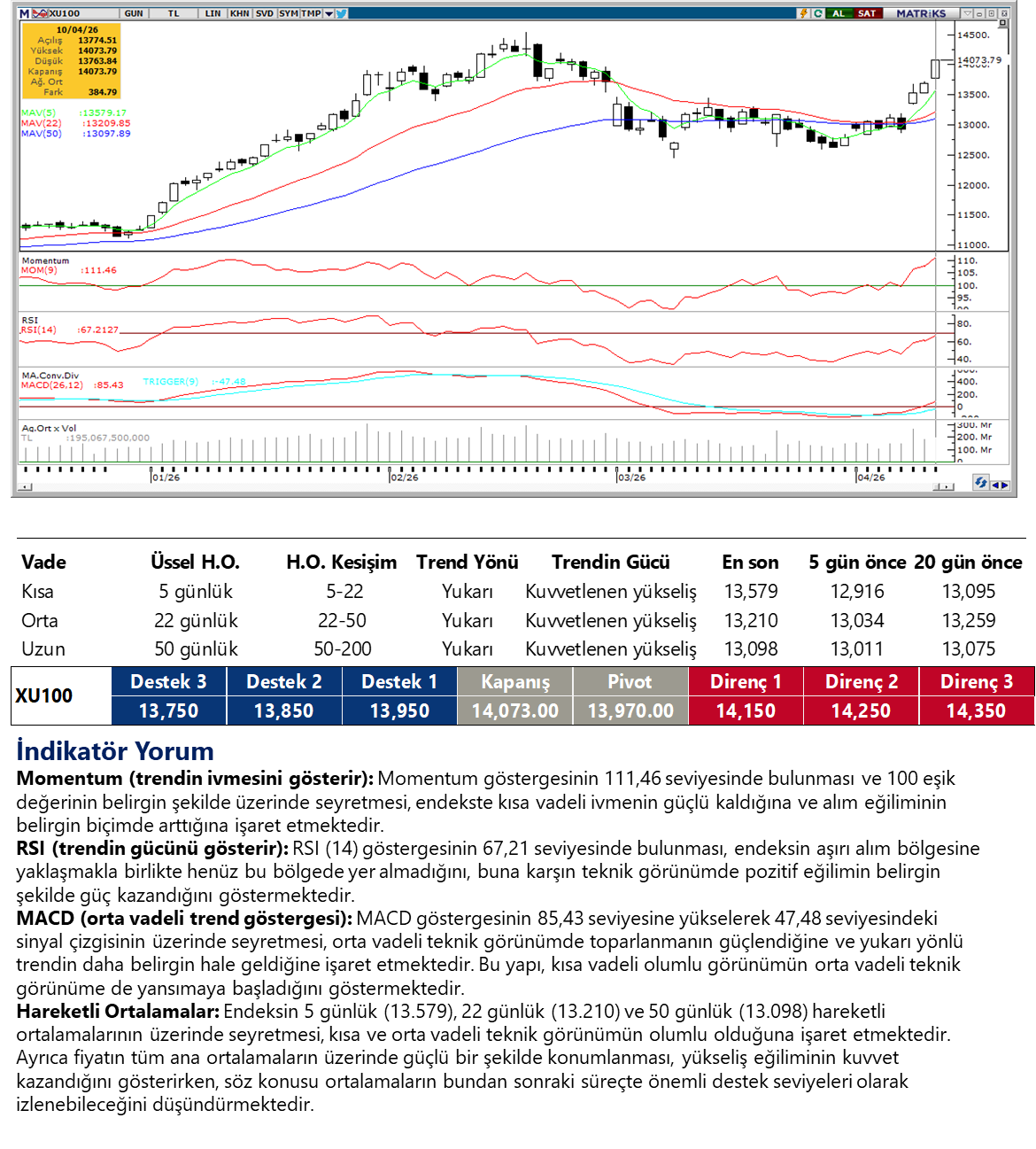

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın ilk işlem gününde tüm zamanların en yüksek seviyesini tazeleyen parite 44,70 seviyesinden işlem görmeye devam ediyor. Teknik göstergeler, paritenin yükselen kanalın alt bandının aşağısına bir kırılım gelmediği sürece yükseliş eğiliminin devam etme ihtimalinin kuvvetli olduğunu gösteriyor. Kurda 44,75 ve 44,85 seviyeleri direnç, 44,50, 44,40 ve 44,30 destek olarak takip edilebilir.

EUR/TRY

52,50 seviyesinden kısmi direnç ile karşılaşan parite bu sabah 52,25 seviyesinden işlem görüyor. Teknik görünüm, kademeli yükseliş eğiliminin sürdüğüne işaret ederken, 51,85 seviyesini altına kalıcı fiyat hareketleri gerçekleşmediği sürece yukarı yönlü hareketin devam edebileceğini gösteriyor. 51,85, 51,70 ve 51,55 seviyeleri kısa vadeli destek konumunda. 52,50 ve 52,35 seviyelerini ise direnç olarak izlenebilir.

XAU/USD

Altın haftanın ilk işlem gününde 100 günlük hareketli ortalamanın (4.690$) hemen üzerinde 4.720$ seviyesinde işlem görmeye devam ediyor. Yatay konsolide hareketine devam eden altın için teknik sinyaller, 100 günlük hareketli ortalamanın altına kalıcı fiyat hareketleri gelme olasılığının düşük olduğunu gösteriyor. Bu seviyenin korunması halinde yukarı yönlü eğilimin devam edebileceğini değerlendiriyoruz. 4.900$ önemli bir direnç konumunda. 4.735$, 4.788$ ve 4.850$ ise ara dirençler izleniyor. Aşağıda 4.680$ ilk destek, bu seviye altında 4.645$ ve 4.618$ destekleri takip edilebilir.

XAG/USD

Yükselen kanal desteğini aşağı yönlü kıran gümüş kendisini tekrardan kanal içerisine atmaya çalışıyor. Teknik göstergeler, kanalın alt bandı aşağısında günlük kapanışlar gelmediği sürece, fiyat hareketlerinin yukarı yönlü devam etme ihtimalinin kuvvetli olduğunu gösteriyor. Geri çekilmelerde 74$ ilk destek, 72,50$ seviyesi ise ana destek bölgesi olarak takip edilebilir. Bu seviyenin aşağı yönlü kırılması durumunda düşüş hızlanabilir. Yukarıda ise 77,25$, 80$ ve 82,40$ seviyeleri direnç olarak yer alıyor.

{kind=link}

{kind=link}