09.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.82 MBGüne Başlarken

Günaydın. ABD ile İran’ın iki haftalık ateşkes üzerinde anlaşması küresel risk iştahını desteklerken, İsrail’in Lübnan’a yönelik saldırılarını sürdürmesi ve İran’ın bu nedenle Hürmüz Boğazı’nı yeniden geçişlere kapatması moralleri bozuyor. Dün 88 dolar seviyesine kadar gevşeyen Brent tipi ham petrol fiyatları bu sabah 95 dolara yönelmiş durumda. ABD ve Avrupa vadelileri ile Asya borsaları da genel olarak negatif. Dünkü kazançların tamamı geri verilmiş değil, ancak dünkü pozitif görünüm korunamadı. Dünkü piyasa yorumumuzda “Ateşkesin bozulmadan devamı ve bu süreçte kalıcı bir barışın sağlanması konusunda temkinli olmak gerektiğini, bu nedenle de riskleri kontrollü şekilde artırmak gerektiğini düşünüyoruz. BIST 100 endeksinde, 28 Şubat’ta ilk saldırıların ardından gelen satışlarla 13.450 / 13.550 bölgesinde bir boşluk oluşmuştu. Yaklaşık %4 yukarıda olan bu boşluk bölgesi bugün test edilebilir, ancak üzerine yönelim için ateşkesin bozulmayacağına ve kalıcı barışın sağlanacağına daha fazla ikna olunması gerektiğini düşünüyoruz” demiştik. Nitekim dünü 13.536 puanla bahsettiğimiz bölge içinde kapatan BIST 100 endeksi ve gelişmeler temkinli duruşun korunması gerektiğini gösteriyor. Dün %4,8 yükselen endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, AKBNK, THYAO, BIMAS, YKBNK; endekse negatif etki edenler ise TUPRS, PETKM, DAPGM, KTLEV, PASEU oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise ASELS, GARAN, BIMAS ve DOFRB. Teknik açıdan 13.550 ve 13.680 dirençleri ile 13.450 ve 13.330 destekleri izlenebilir. Günün ajandasında içeride rezervler, ABD’de büyüme ve enflasyon izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 244 baz puandan başlıyor.

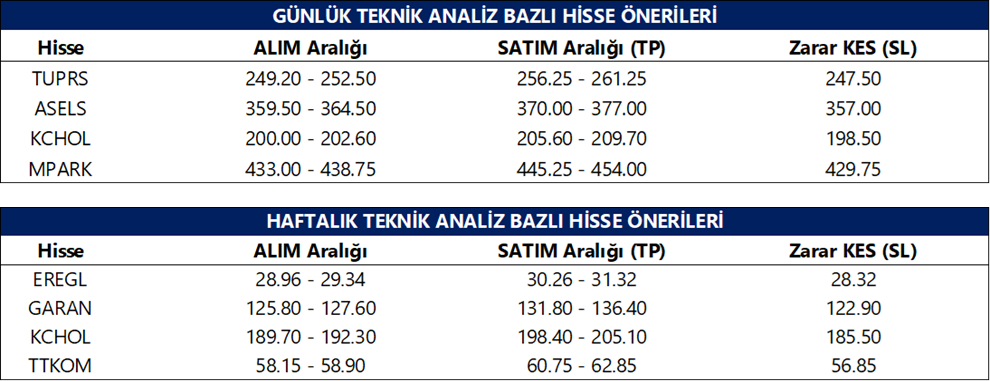

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

VBTS kapsamında 9 Nisan – 8 Mayıs tarihleri arasında ANELE, BLCYT ve ICUGS paylarında açığa satış ve kredili işlem yasağı uygulanacaktır.

TRCAS: Şirket 2025 yılı karından pay başına 2,35 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 13 Mayıs olup, temettü verimi son kapanış fiyatına göre %5,3 düzeyindedir.

DOAS: Şirketin 2025 yılı karından 2 taksit halinde pay başına 30 TL brüt temettü ödemesine ilişkin hak kullanım tarihleri belirlendi. Taksitler için hak kullanım tarihleri 13 Nisan ve 13 Ağustos olup, toplam temettü verimi son kapanış fiyatına göre %15,3 düzeyindedir.

TAVHL: Şirket, mart ayı yolcu istatistiklerini açıkladı. Buna göre, mart ayı hizmet verilen toplam yolcu sayısı yıllık %8,4 artışla 6,3 milyon olarak gerçekleşti. Ocak – Mart dönemi toplam yolcu sayısı ise yıllık bazda %7 artışla 19 milyon kişiye ulaştı.

AKGRT: Şirket, mart ayı brüt prim üretimi verisini açıkladı. Buna göre, mart ayı prim üretimi yıllık bazda %54, aylık bazda ise %10 artışla 3.7 milyar TL olarak gerçekleşti.

GUBRF: Şirketin bağlı ortaklığı Söğüt Altın Madeni Faz-2 yatırımında ekipman ve mühendislik süreci planlandığı şekilde ilerlerken, inşaat ihalesine gelen teklifler değerlendirme aşamasında olup sözleşme sonrası Faz-1’in 12 ayda, Faz-2’nin ise 24 ayda tamamlanması hedefleniyor.

KTLEV: Şirketin bağlı olduğu Pusula Finans Holding, Londra merkezli portföy yönetimi ve yatırım bankacılığı faaliyetlerini kapsayan uluslararası yapı kurulumu için KPMG ile iş birliği anlaşması imzaladı.

GUNDG: Şirket, yeniden yapılandırma kapsamında kayıtlı sermaye tavanını 3,75 milyar TL’ye çıkarma, 2,5 milyar TL tahsisli sermaye artırımı yapma ve unvanını Pusula Yatırımlar Holding olarak değiştirme kararı aldı.

OZKGY: Şirket, Antalya Kemer’deki otel projesi için 200 milyon EUR tutarında, ilk 2 yılı geri ödemesiz 10 yıl vadeli proje finansmanı sağlarken, kredinin ilk 8,5 milyon EUR’luk kısmı kullanıldı.

GESAN: Şirket, OYAK Yenilenebilir Enerji ile ERDEMİR ve İSDEMİR için yaklaşık 358 MW kapasiteli GES projelerine yönelik 15 yıllık anlaşma imzalarken, toplam yatırım bedeli 205 milyon USD (yaklaşık 9,2 milyar TL) olarak belirlendi.

ERCB: Şirket, yaklaşık 8 milyon USD tutarında sözleşme imzaladı.

GATEG: Şirket, 305 milyon TL tutarında sözleşme imzaladı.

BALSU: Şirket hakim ortağı BG Holding, 20,9 milyon adet payı ilişkili taraf olan Genç Hayat Vakfı’na, vakfın temettü gelirleriyle faaliyetlerinin sürdürülebilirliğini desteklemek amacıyla bağışladı.

YYAPI: Şirket, Yakın İzleme Pazarı’ndan Alt Pazar’a geçiş için Borsa İstanbul’a başvurduğunu açıkladı.

ALKLC: Şirket, sermayesini %1200 bedelsiz artırımla 112 milyon TL’den yaklaşık 1,5 milyar TL’ye çıkarma kararı aldı.

EKOS: Ekos Teknoloji, yüzde 100 bağlı ortaklığı Ekos Mobilite Çözümleri’nin sermayesinin 5 milyon TL’den 25 milyon TL’ye çıkarılması için yapılacak 20 milyon TL’lik sermaye artırımına nakden katılma kararı aldığını duyurdu.

MIATK: Mia Teknoloji, Kırgızistan’da daha önce imzalanan 4,2 milyon ABD doları tutarındaki uzun vadeli sözleşme kapsamında bugüne kadar 3,09 milyon ABD doları tahsilat yapıldığını ve işin büyük bölümünün proje takvimine uygun şekilde teslim edildiğini açıkladı. Şirket, aynı enerji firmasıyla 12,4 milyon ABD doları tutarında yeni bir iş artırım sözleşmesi imzaladığını duyurdu.

VAKKO: Vakko Tekstil, 2026 yılı beklentileri kapsamında 26 milyar TL satış geliri ve 3,75 milyar TL FAVÖK öngördüğünü açıkladı.

THYAO: Şirket, mart ayı yolcu istatistiklerini açıkladı. Buna göre,

- Mart ayı toplam yolcu sayısı yıllık bazda %16, bir önceki aya göre ise %10 artışla 7,2 milyon kişi olarak gerçekleşti.

- Yurt içi toplam yolcu sayısı yıllık bazda %20,7 artış kaydederken, yurt dışı toplam yolcu sayısı yıllık %13,6 artış gerçekleştirdi.

- Yolcu doluluk oranı Mart 2026 döneminde 2025 yılının aynı dönemine göre 6,1 puan artarak %83,6 olarak gerçekleşmiştir.

- Mart ayında taşınan toplam kargo tonajı ise yıllık %8,8, bir önceki aya göre %3 artışla 198 bin ton düzeyinde gerçekleşti.

- Toplam yolcu sayısı içinde yaklaşık %10 paya sahip olan Orta Doğu bölgesinde, Mart 2026’da yıllık bazda %20,5’lik daralma görülmesine rağmen toplam yolcu büyümesindeki artış ivmesi korunmaktadır.

Ekonomi ve Politika Haberleri

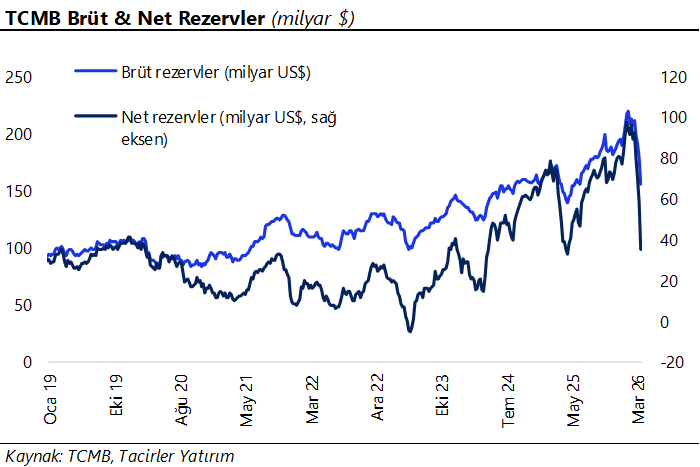

TCMB rezervlerinin, dört haftalık düşüş sonrasında geçtiğimiz hafta yükseldiğini tahmin ediyoruz

Bugün saat 14:30’da 27 Mart – 3 Nisan haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 27 Mart – 3 Nisan haftasında TCMB brüt döviz rezervinin 6,7 milyar dolar artışla 162,2 milyar dolara, net döviz rezervinin ise 11 milyar dolar yükselişle 46 milyar dolara çıktığını tahmin ediyoruz. Böylelikle, savaş başlangıcından bu yana üst üste dört haftadır gerileyen rezervlerin (brüt rezervde dört haftalık toplam düşüş 55 milyar dolar, net rezervde ise 56,7 milyar dolar), geçtiğimiz hafta kısmi bir toparlanma kaydettiğini öngörüyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir artış kaydetmesini bekliyoruz. Bu noktada, rezervlerde hesapladığımızın artışın lokal swap işlemlerinden kaynaklandığını, bu nedenle swap hariç net rezervlerdeki düşüşün devamını beklediğimizin altını çizmek isteriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 20 – 27 Mart haftasında hisse senedi piyasasında 137,1 milyon dolar net alım gerçekleştirirken, tahvil piyasasında repo işlemleri hariç 1,4 milyar dolar net satış yaptı. Yabancıların toplam tahvil stoku içindeki payı ise %6,7’den %6,1’e geriledi. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 178 milyon dolar gerilerken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,2 milyar dolar artış kaydetti. 20 – 27 Mart haftasında TCMB brüt döviz rezervi 22,1 milyar dolar azalarak 155,4 milyar dolara, net döviz rezervi 22,3 milyar dolar düşüşle 35 milyar dolara ve swap hariç net rezerv 22,8 milyar dolar gerileyerek 20,1 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

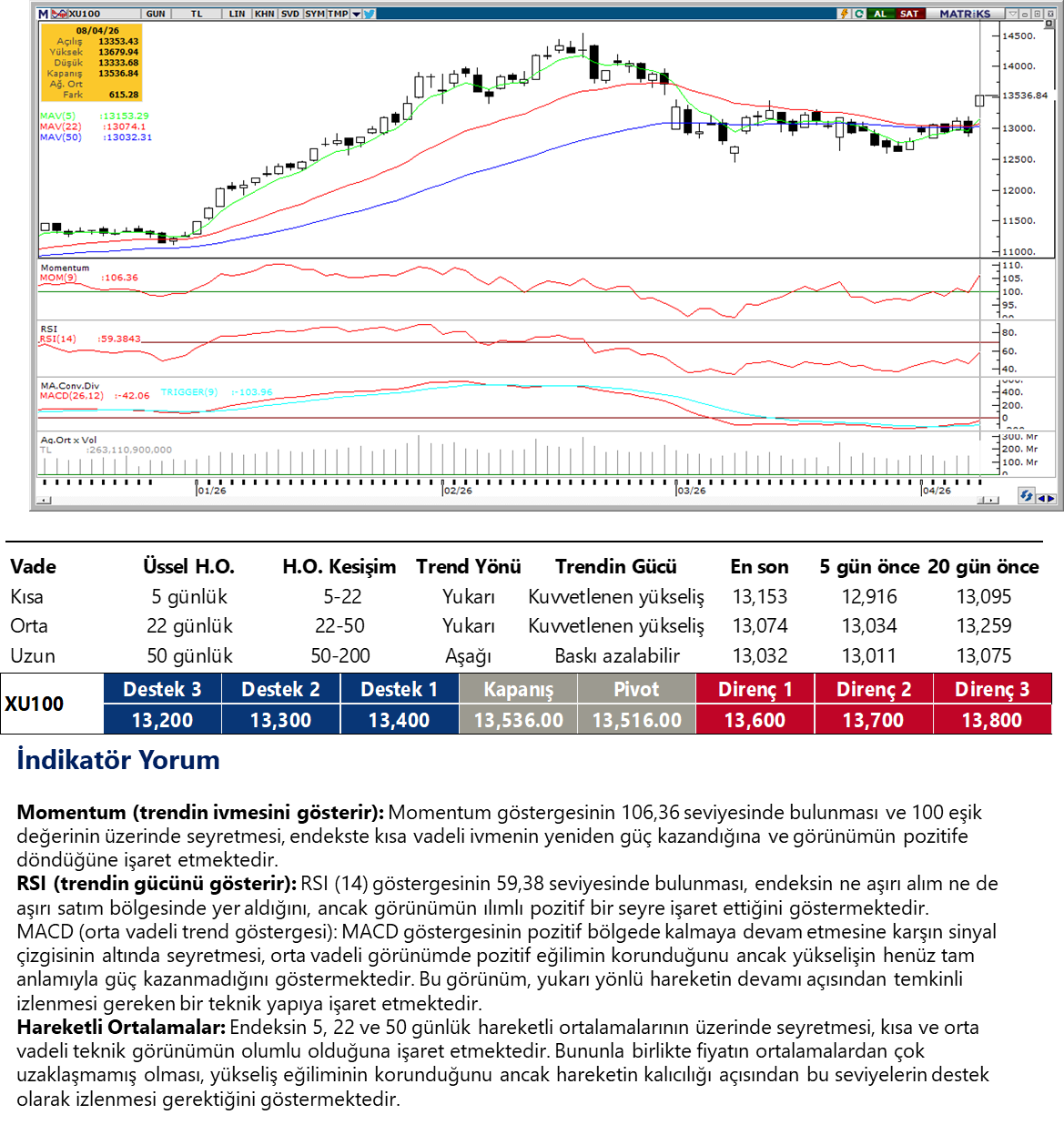

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Jeopolitik risk algısında, ateşkesin iki hafta daha uzatılmasıyla birlikte kısa vadeli bir normalleşme görülüyor. Bu gelişme, gelişmekte olan ülkelere yönelik risk primini sınırlamış durumda. Bununla birlikte, fiyatlamaların küresel haber akışına duyarlılığı sürüyor. Kur, yükselen kanalın üst bandına yakın seyrini korurken, içeride faizlerin %40 ile koridorun üst bandında kalması ve TCMB’nin rezerv yönetimi, kurdaki sert yükselişleri sınırlamaya devam ediyor. Teknik olarak 44,65, 44,75 ve 44,85 direnç; 44,50, 44,40 ve 44,30 destek olarak izlenebilir.

EUR/TRY

Kısa vadeli yükseliş kanalını yukarı yönlü kırmasının ardından yukarı yönlü hareketini 52 seviyesi üzerine taşıyan EURTRY'de, bu sabah saatlerinde işlemler 51,95'ten geçiyor. Kurda 51,85, 51,70 ve 51,55 seviyeleri kısa vadeli destek konumunda. Bu seviyelerin altında, eski kanal sınırının geçtiği 51,38 seviyesi önemli bir tampon konumunda bulunuyor. Teknik görünüm kademeli yükseliş eğiliminin korunduğuna işaret ederken, 51,38 seviyesinin destek konumunda yer aldığını ve yakın vadede bu seviye altında kalıcı bir düşüş ihtimalinin zor olduğunu gösteriyor. Yukarıda ise 52,20 ve 52,35 seviyelerini direnç olarak izliyoruz.

XAU/USD

Dolar endeksi ve ABD tahvil faizlerindeki gerilemeyle birlikte dün 4.850$ üzerini test eden ons altında, 4.800$ üzerindeki hareket kalıcı olmadı. Teknik göstergeler, 100 GHO’nun geçtiği 4.680$ seviyesinin güçlü destek olduğunu gösteriyor. Göstergeler, bu seviye üzerindeki tutunma sürdükçe yukarı yönlü eğilimin devam edebileceğinin sinyalini veriyor. Ateşkes fiyatlamasının sürmesi, dolar endeksindeki savaş priminin geri verilmesi üzerinden değerli metalleri destekleyebilir. Yukarıda 50 GHO’nun denk geldiği 4.900$ önemli direnç konumunda. Bu seviye öncesinde 4.735$, 4.788$ ve 4.850$ ara dirençler izleniyor. Aşağıda 4.680$ ilk destek, bu seviye altında 4.645$ ve 4.618$ destekleri öne çıkıyor.

XAG/USD

Kısa vadeli yükseliş kanalı içindeki seyrini sürdüren gümüşte, teknik görünüm 72,50$ – 81,20$ bandında bir hareket alanına işaret ediyor. Ateşkes fiyatlamasının sürmesi, dolar endeksindeki savaş priminin geri verilmesi üzerinden değerli metalleri destekleyebilir. Bununla birlikte, eski trend sınırına denk gelen 85$ seviyesi güçlü direnç konumunda. Bu seviye üzerinde kalıcı bir kapanış oluşmadıkça yükselişlere temkinli yaklaşıyoruz. Aşağıda 74$ seviyesi ara destek, kanal alt sınırına denk gelen 72,50$ ise kritik eşik konumunda. Bu seviyenin aşağı yönlü kırılması durumunda düşüş eğilimi güç kazanabilir. Yukarıda ise 77,25$, 80$ ve 82,40$ seviyeleri direnç olarak izleniyor.

{kind=link}

{kind=link}