06.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.73 MBGüne Başlarken

Günaydın. ABD ve İran arasında karşılıklı tehditler sürerken bir yandan da karşılıklı olarak kabul edilmesi çok da mümkün gözükmeyen şartlar öne sürülüyor. ABD tarafı, üçüncü kez olacak şekilde İran'a verdiği süreyi bir daha uzattı ve ek 48 saat süre verdi. Jeopolitik gerginlik sürerken petrol fiyatları da yüksek seyrini koruyor, küresel borsalarda da genel olarak zayıf bir görünüm izliyoruz. BIST 100 endeksi Cuma günü %0,9 azalışla 12.936 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket EREGL, KUYAS, MAGEN, TCELL, GARAN; endekse negatif etki edenler ise ASELS, BIMAS, KLRHO, THYAO, MGROS oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise GARAN, KBORU, KRDMB ve ODINE. Teknik açıdan, endeksin 18 Şubat’ta gördüğü tarihi zirveden (14.532) gelen alçalan kanal direncini yukarı kırması ve bu kırılımın teyit edilmesi olumlu, ancak Cuma günü yeniden momentum kaybı görmemiz bu olumlu görünümü zayıflattı. Hafta sonu, Türkiye’de elektrik ve doğal gaz tarifelerine yapılan zamlar nedeniyle PPK’dan faiz indirim beklentileri olumsuz etkileneceği için Borsa İstanbul’da bu sabah zayıf bir seyir izleyebiliriz. Yakın vade için 13.100 ve 13.300 direnç, 12.800 ve 12.620 destek. Günün ajandasında içeride reel efektif döviz kuru ve Hazine ihaleleri, dışarıda ABD ISM verileri izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 286 baz puandan başlıyor.

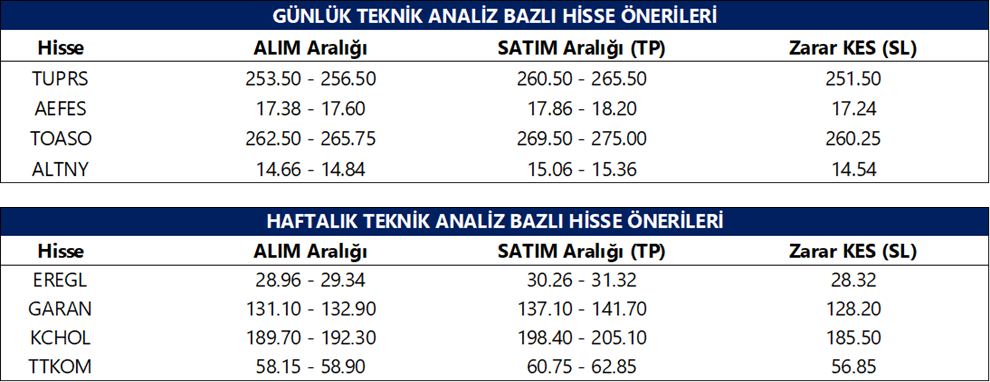

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BIST Geri Alım Endeksi’ne Nisan dönemi için EFOR, GWIND, KONKA ve LOGO payları dahil edildi.

VBTS kapsamında EDATA paylarına 6 Nisan – 5 Mayıs 2026 tarihleri arasında brüt takas tedbiri getirildi.

Bölünme sonrası sermayesinin %3’ünü temsil eden payların halka açık hale gelmesiyle oluşan ENPRA (Enpara Bank) payları, 7 Nisan’dan itibaren PÖİP’te işlem görmeye başlayacak olup başlangıç fiyatı emir toplama sonrası oluşacak baz fiyat üzerinden belirlenecektir.

GUBRF: İran’daki Razi Petrochemical tesislerinde elektrik ünitelerinin saldırı sonucu hasar görmesi nedeniyle üretim geçici olarak durduruldu, üretimin yeniden başlatılmasına yönelik çalışmalar sürüyor.

ULUFA: Şirket bugün, pay başına yaklaşık 0,25 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %5,4 düzeyindedir.

YGGYO: Şirket yarın, pay başına 10,55 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %5 düzeyindedir.

ELITE: Şirket, 2025 yılı karından pay başına 0,10 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre % düzeyindedir.

KRDMD: Şirket, 2 No’lu döküm makinesi yatırımını devreye alırken, bu yatırımın kapasite ve yüksek katma değerli üretim kabiliyetini artırması hedefleniyor.

BJKAS: Şirket, Tüpraş ile 3 sezonluk stadyum isim hakkı ve reklam anlaşmasını toplam 1,18 milyar TL bedelle imzaladı.

KLGYO: Şirket, Ümraniye’deki arsa gelir paylaşımı projesine ilişkin sözleşmeyi taraflar arasında karşılıklı olarak tasfiye ederken, projeye henüz imalat ve satış sürecine başlanılmadığı belirtildi.

KRVGD: Bağlı ortaklık Uçantay Gıda’nın Akhisar tesisinde meydana gelen yangın sonrası üretim tesisi kullanılamaz hale gelirken, sigorta kapsamında 11,5 milyon USD avans tahsil edildi, ilgili tesisin konsolide satışlara katkısı %6 seviyesinde bulunuyor.

ENDAE: Şirket, Romanya’da 10 MW GES ve 10 MW depolama kapasitesine sahip Zenit Solar paylarının satın alınması için imzalanan ön protokolü, karşı tarafın yükümlülüklerini yerine getirememesi nedeniyle feshetti.

EUHOL: Şirket, Ankara’da bulunan 295 metrekarelik gayrimenkulünü 59 milyon TL bedelle Pulsa Holding’e satma kararı aldı

BEYAZ: Şirket, 2026 yılı ilk çeyreğinde toplam 5.269 adet sıfır araç satışı gerçekleştirdi.

ETILR: Şirket, kayıtlı sermaye tavanını 500 milyon TL’den 2 milyar TL’ye yükseltmek ve geçerlilik süresini 2030 yılına kadar uzatmak için SPK’ya başvurma kararı aldı.

FORTE: Şirket, kayıtlı sermaye tavanını 225 milyon TL’den 335 milyon TL’ye yükseltmek ve tavan geçerlilik süresini 2030 yılına kadar uzatmak için SPK’ya başvurdu.

BINHO: Şirket, kayıtlı sermaye tavanını 62,5 milyon TL’den 15 milyar TL’ye yükseltmek ve geçerlilik süresini 2030 yılına kadar uzatmak için SPK’ya başvurdu.

TEHOL: Şirket, Best Grup Savunma’nın %70 payını toplam 17,5 milyon USD bedelle devralırken, işlemle savunma sanayi faaliyetlerinin güçlendirilmesi hedefleniyor.

ISGSY: Şirket, %487,9 oranında bedelsiz sermaye artırımı ile sermayesini 85 milyon TL’den 500 milyon TL’ye yükseltmek üzere SPK’ya başvurdu.

SASA: Şirket, yurt dışında satılmak üzere 350 milyon USD tutara kadar borçlanma aracı ihracı için SPK’ya başvurdu.

CVKMD: Şirket, Sarıalan Altın İşletmesi’nde konsantre cevher ihracatına başlayarak Trafigura ile imzalanan 30 milyon USD tutarındaki off take (ön alım anlaşması) kapsamında ilk yurtdışı satışını gerçekleştirdi.

CCOLA: Şirket tüzel kişi ortaklarından Özgörkey Holding, şirket sermayesinin yaklaşık %0,1'ine tekabül eden 1,5 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

GLRMK: Gülermak Turizm ve Gülermak Emlak, 182,9–190,9 TL fiyat aralığından toplam 5,55 milyon adet pay satışı gerçekleştirirken, pay oranları sırasıyla %27,30 ve %58,97 seviyelerine geriledi.

Ekonomi ve Politika Haberleri

Elektrik ve doğalgaza zam

Elektrik üretim ve dağıtım maliyetlerindeki artış gerekçesiyle nihai elektrik perakende satış fiyatları yeniden düzenlendi. Bu çerçevede, mesken aboneleri için %25, alçak gerilimden bağlı kamu ve özel hizmetler sektörü aboneleri için %17,5, orta gerilimden bağlı sanayi aboneleri için %5,8 ve orta gerilimden bağlı tarımsal faaliyetler aboneleri için %24,8 oranında artış uygulanmasına karar verildi. Doğalgaz fiyatlarında ise konut tüketicileri için ortalama %25, sanayi tüketicileri için ortalama %18,61 ve elektrik üretim santralleri için ortalama %19,42 oranında artışa gidildi. Ayrıca konut tüketicileri için kademeli fiyat uygulamasına geçildi. Elektrik zammının manşet enflasyona doğrudan etkisini 0,32 puan, doğalgaz zammının doğrudan etkisini ise 0,27 puan olarak hesaplıyoruz. Zamların dolaylı etkilerinin ise elektrik için yaklaşık 0,21 puan, doğalgaz için ise yaklaşık 0,18 puan düzeyinde olduğunu hesaplıyoruz. Bu çerçevede, enerji zamlarının doğrudan etkisinin nisan enflasyonuna yaklaşık 0,6 puan katkı yapacağını öngörüyoruz. Dolaylı etkilerin ise zamana yayılarak toplam etkiyi yaklaşık 1 puana taşıyabileceğini değerlendiriyoruz. Enerji fiyatlarındaki bu gelişmeler nisan enflasyonuna yönelik yukarı yönlü riskleri artırıyor. Buna ek olarak, sebze fiyatlarında mart ayı sonuna doğru gözlediğimiz yükselişlerin nisana yansıyacağını, giyim ve ayakkabı kaleminde mevsimsel etkilerle dört aydır süren düşüş eğiliminin nisanda tersine döneceğini ve eşel mobil sisteminin absorbe kapasitesinin sınırlanmasıyla akaryakıt fiyat artışlarının bu ay daha belirgin hissedileceğini öngörüyoruz. Bu görünüm altında, martta beklentilerin altında gelen TÜFE verisinin ardından nisanda güçlü (%3 üzeri) bir aylık enflasyon bekliyoruz.

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 11 ay vadeli kuponsuz ve 5 yıl vadeli TÜFE’ye endeksli iki tahvil ihalesi düzenleyecek. 3 aylık (Nisan – Haziran 2026) iç borçlanma stratejisi çerçevesinde Hazine, nisan ayı içerisinde 505,4 milyar TL’lik itfası karşılığında 480,1 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor – öngörülen geri çevirme rasyosu %95. Bugünkü ihalelerin ardından Hazine; yarın 4 yıl vadeli TLREF’e endeksli tahvil ihalesi, 13 Nisan’da 2 yıl vadeli kira sertifikası doğrudan satışı, 14 Nisan’da 1 yıl vadeli dolar cinsi devlet tahvili, 2 yıl vadeli altın tahvili ve 2 yıl vadeli atlına dayalı kira sertifikası doğrudan satışı ve 21 Nisan’da 2 ve 5 yıl vadeli sabit kuponlu tahvil ihaleleri düzenleyecek.

Saat 14:30’da mart reel efektif döviz kuru açıklanacak

Mart ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon gerçekleşmelerini göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun mart ayında 105,2 seviyesine yükseleceğini ve TL’de yaklaşık %2 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

Saat 16:00’da mart ayı mevsimsellikten arındırılmış TÜFE verileri açıklanacak

Mart ayında mevsimsellikten arındırılmış aylık TÜFE artışı %2,07, TÜFE-B artışını %2,08 ve TÜFE-C artışını ise %2,17 düzeyinde hesaplıyoruz.

Saat 18:00’da TCMB mart ayı Aylık Fiyat Gelişmeleri Raporu yayınlanacak

Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

Gıda ve eşel mobil etkisiyle TÜFE %2 altında

Mart ayı aylık TÜFE artışı %1,94 ile %2,1 olan kurum tahminimizin hafif altında gerçekleşti. Piyasa medyan tahmini %2,3 seviyesindeydi. Böylelikle yıllık TÜFE %31,5’ten 30,9’a geriledi. Mart verisi, yılın ilk iki ayındaki yüksek gıda artışlarının ardından belirgin bir sönümlenmeye işaret ederken, eşel mobil sistemi sayesinde akaryakıt kaynaklı geçişkenliğin sınırlı kaldığını ortaya koyuyor. Ancak, enerji fiyatlarındaki yükselişle birlikte risk dengesi yukarı kaymış durumda. %75’lik eşel mobil sistemi sayesinde akaryakıt fiyat artışlarının mart enflasyonu üzerindeki etkisi sınırlı kaldı. Ancak, sistemin sınırına yaklaşılması ve petrolün 100$ üzerinde kalması halinde nisanda enerji geçişkenliğinin güçlenmesini bekliyoruz. Bunun yanında doğal gaz, üre ve diğer enerji/petrokimya kalemleri başta olmak üzere artan enerji maliyetlerinin üretici fiyatları kanalıyla genel fiyat seviyesi üzerinde yukarı yönlü baskı oluşturacağını değerlendiriyoruz. Bu görünüm, yıl sonu enflasyonunun %23 olan önceki tahminimizin belirgin şekilde üzerine çıkarak %26 üzerine yönelebileceğine işaret ediyor. Ayrıntılı rapor için tıklayınız.

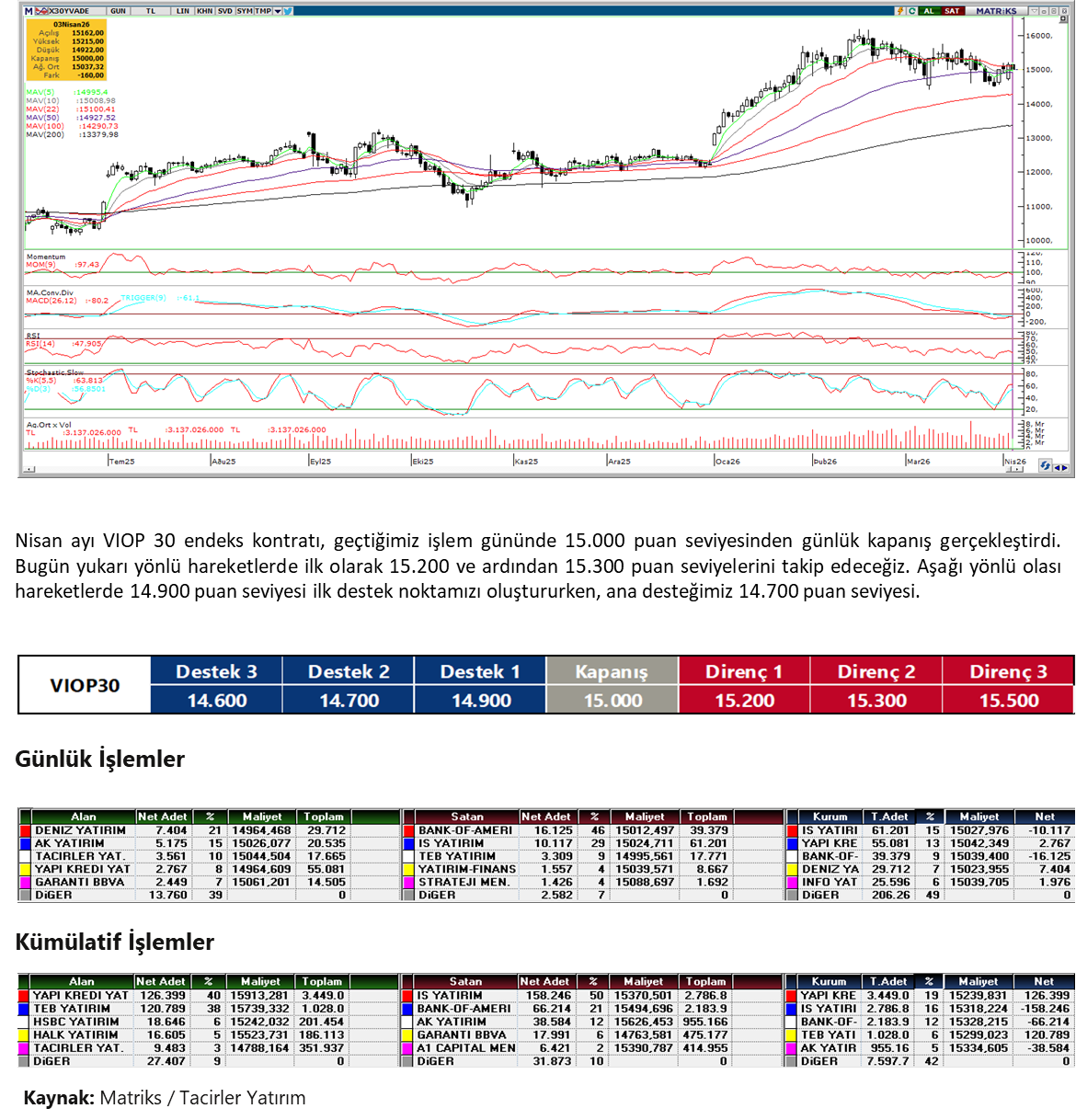

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

ABD'nin üçüncü kez İran'a verdiği süreyi uzatarak ek 48 saat tanıması kısa vadeli bir nefes alanı açsa da, boğaz açılmazsa altyapı saldırılarını başlatacağı tehdidi piyasaları gergin tutmaya devam ediyor. İran'ın tazminat şartında ısrar etmesi tırmanma riskini korurken, enerji fiyatlarının yüksek seyri ve DXY'nin 100 üzerinde kalması kurda baskıyı sürdürüyor. USDTRY bu sabah 44,60 seviyesinde; yurt içinde sıkı finansal koşullar tampon olmayı sürdürse de kur yeni zirve bölgesinde ve yukarı eğilim korunuyor. Teknik olarak 44,65, 44,75 ve 44,85 direnç; 44,55, 44,50 ve 44,40 destek olarak takip edilebilir.

EUR/TRY

EURTRY bu sabah 51,43 seviyesinde. Hürmüz son tarihinin Salı akşamına kaymasına rağmen İran'ın tazminat şartında ısrar etmesi çapraz kurda temkinli seyri koruyor. Enerji fiyatlarının yüksek kalması ve euronun dolar karşısında zayıf seyri yukarı yönlü baskıyı sürdürürken, yurt içinde yüksek faiz ve sıkı likidite koşulları sert hareketlerin önünde bariyer olmaya devam ediyor. Teknik olarak 51,55, 51,75 ve 52,00 direnç; 51,35, 51,20 ve 51,00 destek olarak takip edilebilir.

XAU/USD

Ons altın bu sabah 4.650$ seviyesinde. ABD'nin süreyi üçüncü kez uzatması tansiyonu kısmen düşürse de, Salı akşamına kalan süre kısaldıkça piyasalardaki gerginlik artıyor. İran'ın tazminat şartında ısrar etmesi güvenli liman talebini canlı tutarken, DXY'nin 100 üzerinde kalması yukarı yönlü hareketi sınırlıyor. Teknik tarafta fiyat 100 günlük hareketli ortalamanın altında seyrediyor. Aşağıda 4.600, 4.500 ve 4.425$ destek; yukarıda ise 4.660$ (100 GHO), 4.700$ ve 4.750$ direnç olarak izlenebilir.

XAG/USD

Gümüş bu sabah 72,12$ seviyesinde. Hürmüz son tarihinin Salı akşamına kaymasına rağmen tırmanma riskinin korunması ve enerji fiyatlarının yüksek seyri endüstriyel metal tarafında maliyet kaygılarını artırıyor. İran'ın Hayfa rafinerilerini vurması arz risklerinin sürdüğünü hatırlatırken, DXY'nin 100 üzerinde kalması gümüşteki toparlanmayı sınırlıyor. Teknik olarak 70,00, 68,50 ve 66,50$ destek; 73,50, 75,00 ve 76,50$ direnç olarak takip edilebilir.

{kind=link}

{kind=link}