{kind=link}

{kind=link}

03.04.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.65 MBGüne Başlarken

Günaydın. Savaş ortamında dair haber akışı nispeten sakinleşiyor. İran ile Umman’ın Hürmüz Boğazı’nın trafiğini ortak kontrol ve güvenli geçiş için bir protokol üzerinde çalıştığına dair haberler dikkat çekiyor. İran’da inşaat halinde bir köprünün vurulması ve İran’ın da buna karşılık diğer bölge ülkelerindeki köprülerin listesini paylaşması ise stresin devamına neden oluyor. ABD ve Avrupa borsalarında dün karışık kapanışlar vardı, vadeliler bu sabah hafif negatif. Asya boralarında da benzer şekilde karışık bir görünüm var. BIST 100 Endeksi, dün %0,9 artışla 13.052 puana yükselirken, endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, BIMAS, ASTOR, DSTKF, AKBNK; endekse negatif etki edenler ise KLRHO, EREGL, KCHOL, FROTO, KUYAS oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise BIMAS, GARAN, THYAO, TCELL, TAVHL, ULKER, OYAKC ve ISFIN. Teknik açıdan, endeksin 18 Şubat’ta gördüğü tarihi zirveden (14.532) gelen alçalan kanal direncini yukarı kırması ve bu kırılımın teyit edilmesi oldukça pozitif. Yakın vade için 13.300 ara direnç, 13.450 / 13.550 bandı ana direnç olarak izlenebilir. Destekler ise 12.900 ve 12.620. Günün ajandasında içeride Mart ayı enflasyon verileri öne çıkıyor. Ocak ve Şubat rakamlarına göre daha düşük bir aylık TÜFE (%2,1) bekliyoruz. Savaşla birlikte yükselen akaryakıt fiyatlarına rağmen %75’lik eşel mobil sistemi nedeniyle fiyat artışlarının Mart enflasyonu üzerindeki etkisi sınırlı kalacaktır. Nisan ayında daha belirgin etkiler görebiliriz. Gıda enflasyonundaki gerileme ise olumlu tarafta. ABD piyasaları bugün tatil, ancak tarım dışı istihdam verileri açıklanacak. Türkiye 5 yıl vadeli CDS primleri güne 286 baz puandan başlıyor.

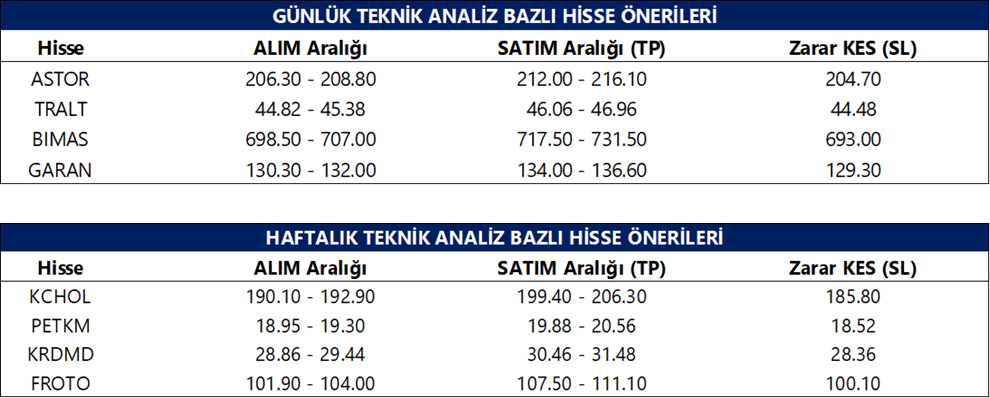

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSA: Şirket, bugün pay başına 0,58 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %5,4 düzeyindedir.

EGPRO: Şirket, 2025 yılı karından 2 taksit halinde pay başına 1,28 TL temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihleri 14 mayıs ile 16 temmuz olup, toplam temettü verimi son kapanış fiyatına göre %4,4 düzeyindedir.

AGHOL & AEFES: Şirket, iştirakleri aracılığıyla Tariş Üzüm’ün %60 payının 26 milyon USD bedelle devrine yönelik sözleşme imzaladı.

CWENE: Şirket, güneş hücresi üretim kapasitesini 1,2 GW’dan 2,5 GW’a çıkarma kararı aldı.

ARZUM: Şirket ortakları, toplamda %51 payın satışı veya iş birliği seçenekleri için görüşmelere başlama kararı aldı.

MIATK: Şirket, veri merkezleri ve sanayi tesislerinde düşük karbonlu enerji üretimi amacıyla kullanılacak 100 MW gücünde mikro modüler nükleer reaktör (SMR) projesi için başvuru yaptı.

SAYAS: Şirket, rüzgar türbini ekipmanları kapsamında 1,33 milyon EUR tutarında ihaleyi kazandı.

GESAN: Şirket, TÜPRAŞ Kırıkkale Rafinerisi’nde GES ve enerji iletim hattı projeleri kapsamında 36,8 milyon USD (yaklaşık 1,6 milyar TL) tutarında sözleşme imzaladı.

HRKET: Şirket, 6,8 milyon EUR tutarında sözleşme imzaladı.

YESIL: Şirketin %2,3 oranında iştirak ettiği Yeşil Global Enerji, Nasdaq’ta halka arz başvurusu gerçekleştirdi.

BAGFS: Şirket, %1000 oranındaki bedelli sermaye artırımıyla sermayesini 135 milyon TL’den 1,5 milyar TL’ye çıkaracak.

Ekonomi ve Politika Haberleri

Saat 10:00’da mart ayı enflasyon verileri açıklanacak

Mart ayı aylık TÜFE artışının %2,1 seviyesinde gerçekleşmesini bekliyoruz. Piyasa medyan tahmini ise kurum beklentimizin hafif üzerinde, %2,3 seviyesinde bulunuyor. Tahminimize yönelik riskleri yukarı yönlü görmekle birlikte, beklentimize paralel bir aylık gerçekleşme durumunda yıllık TÜFE’nin %31,5 seviyesinden %31,1’e sınırlı bir gerileme kaydedeceğini hesaplıyoruz. ABD – İran savaşıyla birlikte yükselen küresel enerji fiyatlarına rağmen, devreye alınan %75’lik eşel mobil sistemi sayesinde akaryakıt fiyat artışlarının mart enflasyonu üzerindeki etkisi bu aşamada sınırlı kaldı. Ancak eşel mobil sisteminin sınırına yaklaşılmış olması ve petrol fiyatlarının varil başına 100$ üzerinde kalmaya devam etmesi durumunda, nisan ayında enerji geçişkenliğinin daha belirgin hale gelmesi beklenebilir. Bunun yanında başta LNG olmak üzere enerji fiyatlarındaki artışın üretici fiyatları kanalıyla genel fiyat seviyesi üzerinde yukarı yönlü baskı oluşturmasını bekliyoruz. Ayrıca üre fiyatları kaynaklı maliyet baskılarının önümüzdeki dönemde gıda enflasyonu açısından da risk oluşturduğunu düşünüyoruz. Bu gelişmeler, yıl sonu enflasyonunun daha önceki tahminimizin (%23) belirgin şekilde üzerine çıkarak %26 civarına yönelebileceğine işaret ediyor.

Yabancı yatırımcı hissede alıma geçerken, tahvilden çıkış devam etti

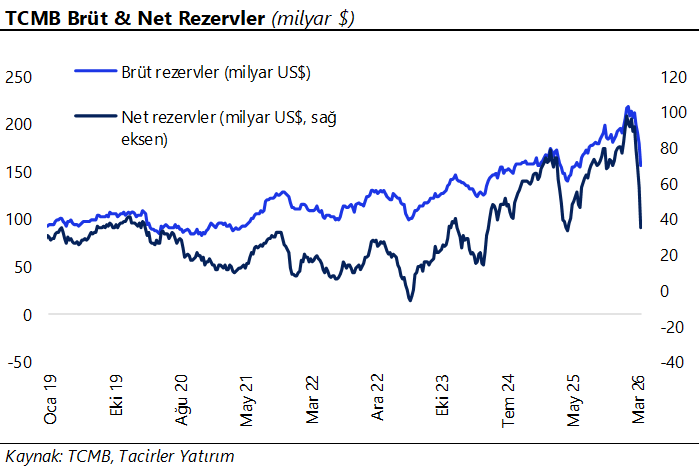

Yabancı yatırımcılar 20 – 27 Mart haftasında hisse senedi piyasasında 137,1 milyon dolar net alım gerçekleştirirken, tahvil piyasasında repo işlemleri hariç 1,4 milyar dolar net satış yaptı. ABD – İran savaşının başladığı 27 Şubat – 6 Mart haftasından bu yana hisse piyasasında üst üste üç hafta net satış yapan yabancıların, bu dönemde sınırlı da olsa yeniden alıma geçtiği görülüyor. Diğer yandan tahvil piyasasında yabancı çıkışı üst üste altıncı haftada da devam ederken, bu dönemde kümülatif çıkış (repo hariç) 7,3 milyar dolara ulaştı. 20 – 27 Mart haftasında yabancıların toplam tahvil stoku içindeki payı ise %6,7’den %6,1’e geriledi. Son bir yıllık kümülatif veriler, hisse senedi piyasasında 3,7 milyar dolarlık net yabancı alımına, tahvil piyasasında repo işlemleri hariç 697 milyon dolarlık sınırlı bir girişe işaret ediyor. Yılbaşından bu yana bakıldığında ise yabancı yatırımcıların hisse senedi piyasasında 1,3 milyar dolar net alım yaptığı, tahvil piyasasında ise repo hariç toplam 1,5 milyar dolarlık çıkışın gerçekleştiği görülüyor. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 178 milyon dolar gerilerken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,2 milyar dolar artış kaydetti. 20 – 27 Mart haftasında TCMB brüt döviz rezervi 22,1 milyar dolar azalarak 155,4 milyar dolara, net döviz rezervi 22,3 milyar dolar düşüşle 35 milyar dolara ve swap hariç net rezerv 22,8 milyar dolar gerileyerek 20,1 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Altı Nisan Hürmüz son tarihinin yaklaşması ve sahada saldırıların hız kazanması enerji fiyatlarını yeniden yukarı iterken, DXY 100'de tutunmaya devam ediyor. İran'ın savaşa devam kararlılığı ve Trump cephesinden gelen karışık açıklamalar belirsizliği koruyor. USDTRY bu sabah 44,55 seviyesinde; yurt içinde sıkı finansal koşullar tampon olmayı sürdürse de 44,50 direnci aşıldı ve yukarı eğilimli görünüm korunuyor. Teknik olarak 44,60, 44,65 ve 44,75 direnç; 44,50, 44,40 ve 44,35 destek olarak takip edilebilir.

EUR/TRY

Çapraz kurda temkinli seyir sürüyor. Altı Nisan Hürmüz son tarihinin yaklaşması ve enerji fiyatlarının yeniden yükselmesi EURTRY'de yukarı yönlü baskıyı korurken, euronun dolar karşısında kısmi toparlanması kurda dengeleyici bir unsur olmaya devam ediyor. EURTRY bu sabah 51,50 seviyesinde; yurt içinde yüksek faiz ve sıkı likidite koşulları sert hareketleri sınırlıyor. Teknik olarak 51,55, 51,75 ve 52,00 direnç; 51,35, 51,20 ve 51,00 destek olarak takip edilebilir.

XAU/USD

Ons altın bu sabah 4.676$ seviyesinde. Hürmüz son tarihinin yaklaşması ve sahada saldırıların yoğunlaşması güvenli liman talebini diri tutarken, DXY'nin 100 üzerinde kalması ve enerji kaynaklı enflasyon kaygıları altındaki yönü belirleyen ana unsurlar olmaya devam ediyor. Teknik tarafta fiyat 100 günlük hareketli ortalama civarında seyrediyor. Aşağıda 4.650$ (100 GHO), 4.600$ ve 4.500$ destek; yukarıda ise 4.700$ ve 4.750$ direnç olarak izlenebilir.

XAG/USD

Gümüş bu sabah 72,97$ seviyesinde. Hürmüz son tarihinin yaklaşması ve enerji fiyatlarının yeniden yükselmesi endüstriyel talep tarafında kaygıları artırırken, DXY'nin 100 üzerine geri çıkması gümüşteki toparlanmayı sınırlıyor. Sahada saldırıların yoğunlaşması ve İran'ın savaşa devam kararlılığı risk iştahını baskılarken, kısa vadede volatil seyrin sürmesi beklenebilir. Teknik olarak 72,00, 70,00 ve 68,50$ destek; 74,50, 75,00 ve 76,50$ direnç olarak takip edilebilir.