30.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.71 MBGüne Başlarken

Günaydın. Ortadoğu odaklı gerginlik devam ederken Yemen’deki Husiler’in savaşa dahil olması, kara harekatı beklentilerinin artması, hafta sonu için iddia edilen ateşkesin olmaması ve karşılıklı saldırıların sürmesi petrol fiyatlarını yükseltmeye devam ediyor. Cuma kapanış değerlerine göre %3-4 arası yükselişler görülmesi küresel borsaların da haftaya zayıf başlamasına neden oluyor. ABD ve Avrupa vadelileri negatif, Asya’da da satışlar sürüyor. ABD endekslerinde 200 günlük hareketli ortalamaların altına sarkılması satışların hızlanabileceği bir alan yaratıyor, Avrupa ve Asya borsalarında da farklılaşmalar olsa da benzer görünüm izliyoruz. Borsa İstanbul’un bu süreçte daha sınırlı bir gerileme ile nispeten dirençli kaldı, ancak burada da zayıflık her geçen gün artıyor. Petrol fiyatlarındaki yükselişin devamı nedeniyle BIST’te haftaya zayıf bir başlangıç bekliyoruz. BIST 100 Endeksi, Cuma günü %0,23 azalışla 12.698 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket EREGL, KTLEV, RALYH, DSTKF, KCHOL; endekse negatif etki edenler ise ASELS, CCOLA, SASA, TRALT, EKGYO oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise KCHOL, THYAO, ALKLC, EREGL ve AKSGY. Teknik açıdan 12.400 / 12.500 destek bandı ile 12.800 / 12.900 direnç bölgesi izlenebilir. Günün ajandasında Türkiye ve Avrupa’da ekonomik güven endeksleri, ABD’de Dallas Fed imalat endeksi ve Fed Başkanı Powell’ın konuşması izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 307 baz puandan başlıyor. CDS’lerin tekrar 300 baz puan üzerine yönelmesi XBANK Bankacılık Endeksi üzerinde ek baskı yaratabilir.

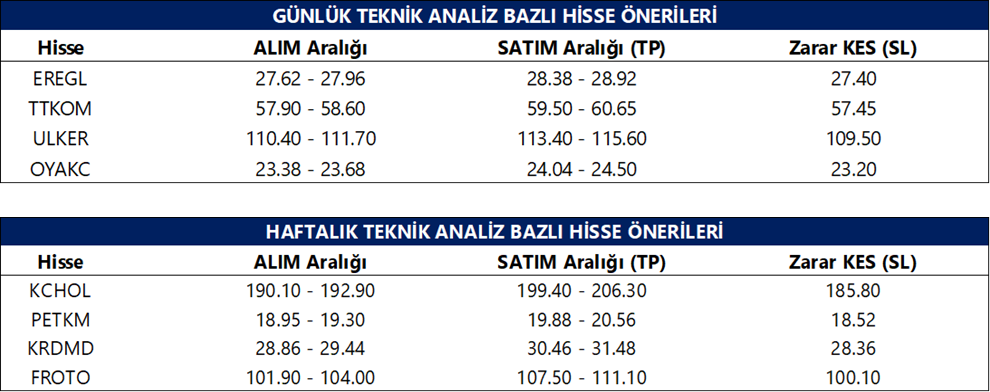

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

SPK, Borsa İstanbul pay piyasalarında açığa satış yasağı ile kredili işlemlerde öz kaynak oranının esnetilmesine yönelik tedbirlerin süresini 10 Nisan 2026 seans sonuna kadar uzattı.

Borsa İstanbul, Volatilite Bazlı Tedbir Sistemi (VBTS) kapsamında ESCAR, KTLEV payları için 30 Mart – 29 Nisan tarihleri arasında açığa satış ve kredili işlem yasağı getirdi.

GARAN: Banka, Romanya’daki iştiraki Garanti Bank S.A. ve Motoractive’in %100 payının 591 milyon Euro bedelle Raiffeisen Bank’a satışına yönelik sözleşme imzaladı. İşlemin, gerekli onayların ardından 2026 yılının son çeyreğinde tamamlanması bekleniyor.

TOASO: Şirket, K9 ticari araç yatırımı kapsamında yaklaşık 256 milyon Euro’luk yatırımın finansmanı için toplam 275,7 milyon Euro tutarında İhracat Kredisi Kurumu (ECA) kredisi sözleşmesi imzaladı. Kredinin vadesi Aralık 2034 olup, maliyeti 6 aylık Euribor + %2,25 – %2,35 aralığında gerçekleşecek.

ASTOR: Şirket, TEİAŞ tarafından ihaleye toplam 1,8 milyar TL tutarla en avantajlı teklifi vererek ilk sırada yer aldı. Söz konusu tutar, son yıllık hasılatın yaklaşık %5,3’üne karşılık geliyor.

YKBNK: Banka, kripto varlık alım satım platformu kurmak üzere bağlı ortaklığının unvan ve esas sözleşme değişikliği için SPK’dan onay aldı.

VAKBN: Banka, 91 gün vadeli 200 mn TL nominal tutarlı finansman bonosu ihracı için SPK’ya başvurdu.

EKGYO: Şirket, İstanbul Eyüpsultan projesi kapsamında sözleşme imzaladı. Projede toplam satış geliri 32,5 milyar TL olarak belirlenirken, şirketin %40 pay ile yaklaşık 13,0 milyar TL gelir elde etmesi bekleniyor.

ECZYT: Şirket, 2025 yılı karından pay başına 5,71 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 6 mayıs olup, temettü verimi son kapanış fiyatına göre %2 düzeyindedir.

ECILC: Şirket, 2025 yılı karından pay başına 1,75 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 6 mayıs olup, temettü verimi son kapanış fiyatına göre %1,6 düzeyindedir.

KLKIM: Şirket, 2025 yılı karından pay başına 0,65 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 8 mayıs olup, temettü verimi son kapanış fiyatına göre %1,7 düzeyindedir.

ALTNY: Şirket, 1,2 milyon Euro tutarında sözleşme imzaladı.

ICUGS: Şirket 2019’dan bu yana devam eden bir borç-alacak davası sonuçlandı. Mahkeme kararı doğrultusunda ödemeye ilişkin görüşmelerin başlatılması, sürecin kısa sürede sonuçlandırılması hedeflendiği açıklandı.

ISKPL: Şirket ortaklarından Erpet Turizm’in sahip olduğu sermayenin %6,3’üne denk gelen 93,9 milyon adet pay, pay başına 12,5 TL fiyattan toptan satış yöntemiyle Alnus Yatırım’a satılacaktır. İşlemin 31 Mart’ta tamamlanması beklenmektedir.

GOKNR: Şirkeat, 87 bin adet payını ortalama 21,2 TL fiyattan geri aldı. Böylece program kapsamında toplam geri alınan pay sayısı 5,0 milyon adede ulaştı.

EFOR: Şirket, 1,7 milyon adet payı 9,35 TL fiyattan geri aldı. Böylece geri alınan payların sermayeye oranı %0,12 seviyesine ulaştı.

LXGYO: Tera Portföy yönetimindeki fonlar, 10,1 milyon adet pay alımı gerçekleştirerek şirketteki toplam pay oranını %1,98’den %5,05 seviyesine yükseltti.

TKFEN: Tekfen Holding, Can Kültür A.Ş.’nin, birlikte hareket ettiği KCN Gayrimenkul Yatırım ve MCN Gayrimenkul Yatırım’ın sahip olduğu toplam 22,95 milyon adet payı devraldığını açıkladı. Böylece Can Kültür A.Ş., Tekfen Holding’de %42,8 paya tek başına sahip hale geldiğini duyurdu.

Ekonomi ve Politika Haberleri

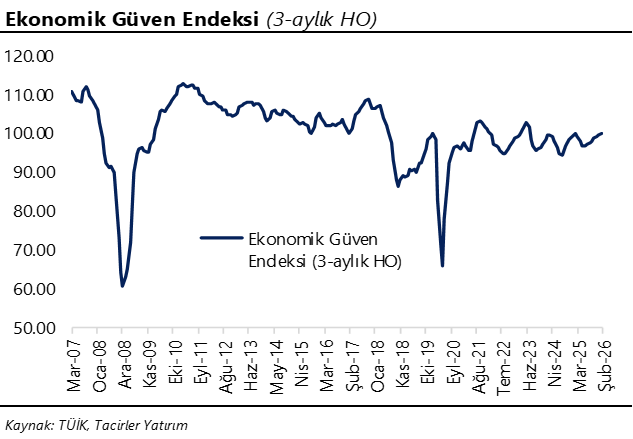

Saat 10:00’da mart ekonomik güven endeksi açıklanacak

Ekonomik güven endeksi şubat ayında 99,4 seviyesinden 100,7 seviyesine yükselerek Mart 2025’ten bu yana ilk kez 100 eşik değerinin üzerine çıktı. Endeksin 100 seviyesinin üzerinde gerçekleşmesi, genel ekonomik görünüme ilişkin algının yeniden iyimser bölgeye geçtiğine işaret ediyor. Şubat verisinin alt kalemleri incelendiğinde; tüketici güven endeksi %2,3 artışla 85,7’ye, reel kesim güven endeksi %1,1 artışla 104,1’e, perakende ticaret sektörü güven endeksi %2,9 artışla 115,9’a yükselirken; hizmet sektörü güven endeksi 113,8 seviyesinde yatay seyretti. Buna karşılık inşaat sektörü güven endeksi %2,1 azalışla 83,9’a geriledi. Güven endekslerinde şubat ayında toparlanma ekonomik aktivitede dipten dönüşe işaret etse de, ABD–İran geriliminin yarattığı belirsizlikler bu iyileşmenin kalıcılığına ilişkin riskleri canlı tutuyor. Bu çerçevede, endeks seviyesinin yakın vadede yeniden 100 eşik değerinin altına gerileyebileceğini değerlendiriyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USD/TRY bu sabah 44,46 seviyesinde; yurt içindeki sıkı finansal koşullar ani kur hareketlerinin önünde tampon olmaya devam ediyor. Küresel tarafta ise jeopolitik risklerin sürmesi, petrol fiyatlarının yüksek kalması ve güçlü dolar görünümü fiyatlamayı yukarı yönlü baskılamayı sürdürüyor. Diplomasiye ilişkin mesajlar gelse de, sahadaki tablo piyasaların rahatlamasına henüz izin vermiyor. Bu çerçevede kurda yataya yakın ama yukarı eğilimli görünümün korunmasını bekliyoruz. Teknik olarak 44,50, 44,65 ve 44,75 direnç; 44,40, 44,35 ve 44,25 destek olarak takip edilebilir.

EUR/TRY

EUR/TRY bu sabah 51,25 seviyesinde işlem görürken, küresel tarafta dolar endeksinin 100 civarında güçlü kalması ve Orta Doğu kaynaklı jeopolitik risklerin sürmesi euro üzerindeki baskının tamamen ortadan kalkmasını engelliyor. Hafta sonu artan bölgesel saldırılar ve savaşın uzayabileceğine yönelik endişeler temkinli görünümün korunmasına neden olurken, yurt içinde yüksek faiz ve sıkı likidite koşulları kurdaki sert hareketleri sınırlamaya devam ediyor. Bu çerçevede teknik olarak 51,35, 51,50 ve 51,75 direnç; 51,20, 51,00 ve 50,80 destek olarak takip edilebilir.

XAU/USD

Ons altın bu sabah 4.491$ seviyesinde. Savaşın yeni cephelere yayılması ve kara operasyonu tartışmalarının gündeme gelmesi güvenli liman talebini canlı tutarken, İslamabad'daki bölgesel diplomasi trafiği ve Trump'ın iyimser açıklamaları yukarı yönlü ivmeyi dengeliyor. Güçlü dolar ve Fed'den faiz indirimi beklentilerinin fiilen sıfırlanması ise altındaki yükselişleri sınırlayan unsurlar olmaya devam ediyor. Teknik olarak aşağıda 4.425, 4.375 ve 4.300$ destek; yukarıda ise 4.525$ ve 4.600$ direnç olarak izlenebilir.

XAG/USD

Gümüş bu sabah 69,90$ seviyesinde. Doların geniş çapta güçlü kalması ve savaşın yeni cephelere yayılması gümüşü baskı altında tutmaya devam ederken, endüstriyel metal kimliği nedeniyle enerji maliyetlerindeki yükseliş sanayi talebine ilişkin kaygıları besliyor. Diplomasi trafiği kısa vadede destek sağlasa da toparlanma girişimleri şimdilik sınırlı kalıyor. Teknik olarak 68,50, 66,50, ve 65,00$ destek; 71,00, 72,00 ve 74,50$ direnç olarak takip edilebilir.

{kind=link}

{kind=link}