19.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.75 MBGüne Başlarken

Günaydın. Basra Körfezi’nde İran ve Katar’ın paylaşımlı olarak kullandığı gaz sahalarının vurulması enerji maliyetlerinde yeniden artışa neden oluyor. Irak – Türkiye petrol boru hattının açılması ile 100 dolar altına yönelen Brent tipi ham petrol fiyatları, son gelişmelerin ardından 110 dolara yönelmiş durumda. ABD ve Avrupa borsalarında dünkü satışların ardından vadeliler bu sabah da negatif. Özellikle Avrupa vadelilerinde %2’lere yaklaşan satışlar dikkat çekiyor. Asya borsaları da genel olarak satıcılı. BIST 100 Endeksi, dün %0,8 azalışla 13.115 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, TUPRS, DSTKF, ASTOR, MAVI; endekse negatif etki edenler ise BIMAS, KLRHO, TRALT, KCHOL, SAHOL oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise SASA, DOFRB, HEDEF, TRMET ve TURSG. Teknik açıdan 12.880 / 12.900 destek, 13.250 / 13.300 direnç olarak izlenebilir. Ramazan Bayramı nedeniyle yarım gün gerçekleşecek işlemlerde hacimler sınırlı kalabilir. Bu nedenle, dışarıya bağlı zayıf açılış, sonrasında yatay bir piyasa görünümü bekliyoruz. Günün ajandasında içeride TCMB rezervleri ve yabancı işlemleri izlenecek. İngiltere ve Avrupa merkez bankası faiz kararları ile ABD’de Philadelphia Fed İmalat endeksi izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 278 baz puandan başlıyor.

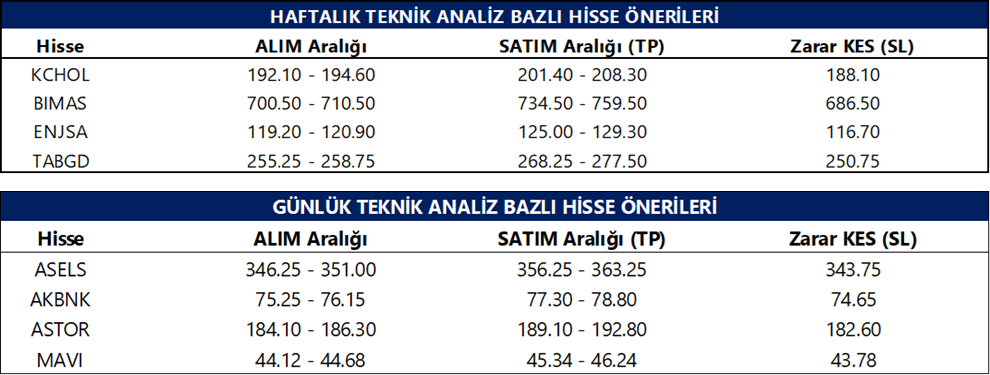

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

LIDFA: Şirket, 2025 yılı karından pay başına 0,16 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 21 mayıs olup, temettü verimi son kapanış fiyatına göre %4,3 düzeyindedir.

MTRKS: Şirket, 2025 yılı karından pay başına 0,20 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,9 düzeyindedir.

ECILC: Şirketin bağlı ortaklığı Gensenta’nın Sanofi’den bazı ilaç ve ruhsatların devrine ilişkin yaklaşık 3 milyon EUR ve 200 milyon TL bedelli satın alımına Rekabet Kurulu onay verdi.

TRALT: Şirketin Çukuralan kırma-eleme tesisi projesine ilişkin ÇED iptal davaları, yetki değişikliği sonrası İzmir 5. İdare Mahkemesi’nde görülmeye devam ediyor.

AYDEM: Şirket, Uşak RES’te 12 MWm kapasite artışını tamamlayarak toplam kurulu gücünü 227,7 MWm’den 239,7 MWm’ye yükseltti.

KLSYN: Şirket, 108,8 milyon TL tutarında tedarik sözleşmesi imzaladı.

PRKME: Şirket, İstanbul Beyoğlu’ndaki yatırım amaçlı gayrimenkulünü 780 milyon TL bedelle hakim ortağına satma kararı aldı.

BEYAZ: Şirket, Chery, Omoda ve Jaecoo markalarına ilişkin satış ve servis bayilik sözleşmesini beklentilerin altında kalan pazar performansı nedeniyle feshetti.

TRGYO: Şirket, Antalya’daki bir arsa payını 14,3 milyon TL bedelle satarak yaklaşık 6,9 milyon TL kar elde etti.

MANAS: Bank of America, 23,66–23,79 TL fiyat aralığından 3,48 milyon adet net pay alımıyla payını %4,60’tan %5,65’e yükseltti.

YGYO: Şirket hakkında verilen iflas kararı sonrası payların Borsa kotundan çıkarılmasına karar verildi.

FRIGO: Şirket, %188,9 oranında bedelsiz sermaye artırımı ile sermayesini 294,2 milyon TL’den 850 milyon TL’ye yükseltmek üzere SPK’ya başvurdu.

AGROT: Şirket gerçek kişi ortağı, şirket sermayesinin %1,5’ine tekabül eden 36 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

FONET: Fonet Bilgi Teknolojileri, 497 milyon TL tutarında sözleşme imzaladığını açıkladı.

KCHOL: Koç Holding, 2025 yılı karından pay başına 6,83 TL brüt temettü dağıtma kararı aldı.

MGROS: Migros, 2025 yılı karından pay başına 4,56 TL brüt temettü dağıtma kararı aldı.

Ekonomi ve Politika Haberleri

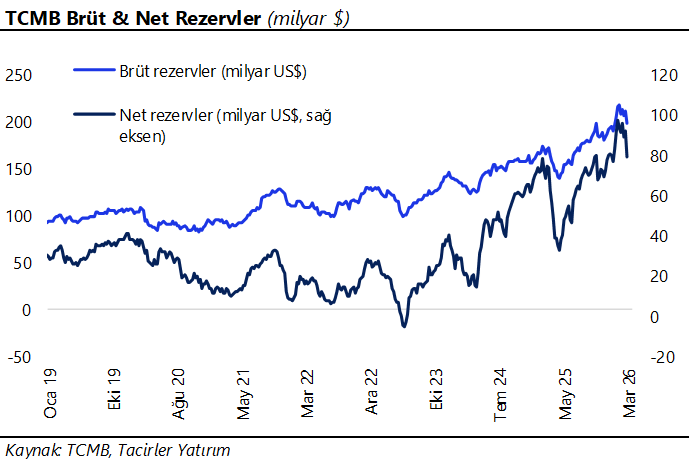

TCMB brüt döviz rezervinin geçtiğimiz hafta 8 milyar dolar azaldığını hesaplıyoruz

Bugün saat 12:00’de TCMB’nin 6 – 13 haftasına ilişkin uluslararası rezervler ve döviz likiditesi verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar rezervlerdeki düşüşün savaşın ilk haftasına kıyasla hız kesmekle birlikte devam ettiğine işaret ediyor. Buna göre, 6 – 13 Mart haftasında brüt döviz rezervinin 8 milyar dolar daha gerileyerek 190 milyar doların altına indiğini ve TCMB net döviz rezervinin 10,3 milyar dolar daha düşerek 68,3 milyar dolara gerilediğini hesaplıyoruz. Bugün açıklanacak olan verilerin hesaplamamıza paralel bir düşüşü işaret etmesini bekleriz. Her hafta rezerv verileri ile birlikte açıklanan haftalık menkul kıymet ve para & banka istatistikleri verileri ise, bayram tatili dolayısıyla 23 Mart Pazartesi günü saat 14:30’da yayınlanacak.

PPK’nın toplantı özeti yayınlandı

Para Politikası Kurulu’nun (PPK) 12 Mart tarihli toplantı özetleri yayımlandı. Hatırlanacağı üzere PPK, mart toplantısında politika faizini %37 seviyesinde sabit tutarken, faiz koridorunda (%35,5 - %40) da değişikliğe gitmemişti. Bununla birlikte, 2 Mart itibarıyla haftalık repo ihalelerine ara verilmesi ve likidite yönetimi üzerinden ağırlıklı ortalama fonlama maliyetinin %40 seviyesine taşınması, politika faizinde değişiklik yapılmaksızın operasyonel düzeyde belirgin bir sıkılaşmaya işaret etti. Dün yayımlanan özette, enerji ve emtia fiyatlarındaki oynaklık ile taşıma maliyetlerindeki artışların maliyet kanalı üzerinden enflasyonu yukarı çekebileceği, belirsizliğin ise “önemli ölçüde yükseldiği” ifade edildi. Özette mart başında Brent petrol ve enerji emtia fiyatlarında gözlenen yükselişe dikkat çekilirken, eşel mobil uygulaması sayesinde bu artışların tüketici enflasyonuna geçişinin önemli ölçüde sınırlandığı belirtildi. Bununla birlikte, enerji ve hammadde arzına ilişkin risklerin üretim maliyetleri üzerinden küresel enflasyonist baskıları artırabileceği vurgulandı. Enerji fiyatlarındaki artışın akaryakıt öncülüğünde yurt içine yansıdığı, ancak eşel mobil mekanizması ile bu geçişin sınırlandığı belirtildi. Özette mart enflasyonu için hizmet enflasyonu tarafında ulaştırma kalemi öne çıkarılırken, özellikle havayolu taşımacılığı kaynaklı fiyat artış eğiliminin güçlendiği, eğitim hizmetlerinde ise özel okul ücretleri kaynaklı artışların sürdüğü ifade edildi. Temel mal grubunda görece ılımlı görünüm korunurken, emtia fiyatlarındaki oynaklığın enflasyon görünümüne ilişkin belirsizliği artırdığı vurgulandı. Genel çerçevede, metin kısa vadede enflasyon görünümüne ilişkin yukarı yönlü risklerin belirginleştiğine işaret ederken, TCMB’nin politika duruşunu likidite ve makroihtiyati araçlar üzerinden sıkı tutmaya devam edeceği bir çerçeve sunuyor. Bu nedenle 22 Nisan toplantısına ilişkin “faiz indirimlerine kaldığı yerden devam” senaryosuna bu aşamada yüksek bir kesinlikle yaklaşamıyoruz. Aksine, mevcut sıkılığın korunması ve gerektiğinde ilave sıkılaştırma adımlarının devreye alınması olasılığı güçlü kalıyor. Bu çerçevede TCMB’nin likidite kanalı üzerinden efektif sıkılığı yüksek seviyelerde korumaya devam etmesini, faiz indirimlerine ise ancak arz şoklarına ilişkin daha kalıcı bir normalleşme görülmesi halinde alan açmasını bekliyoruz. Yıl sonu politika faizi beklentimiz, yukarı yönlü riskler barındırarak %29,5 seviyesinde bulunuyor.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

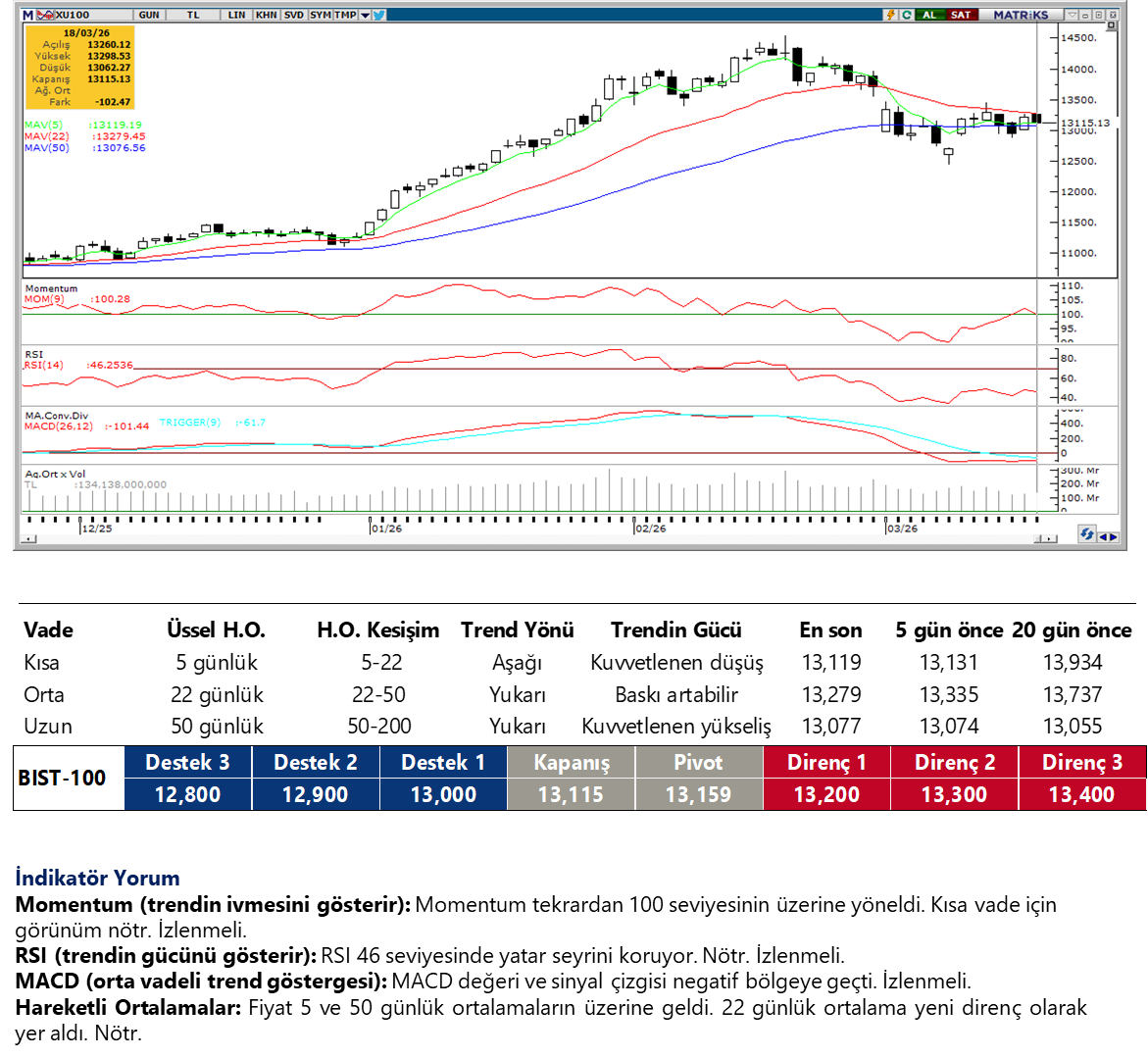

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

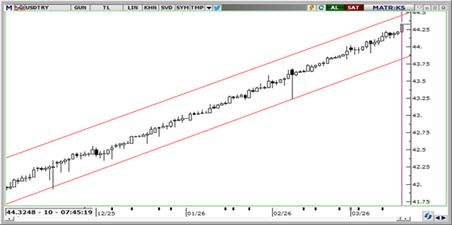

USD/TRY

USD/TRY 44,3238 seviyesinde güne başlarken, içeride sıkı likidite koşulları ve yüksek piyasa faizleri kurdaki sert oynaklığı sınırlamaya devam ediyor. Dışarıda ise Fed’in dünkü toplantıda faizi sabit bırakıp yalnızca sınırlı indirim alanına işaret etmesi ve Orta Doğu’da enerji tesislerine yönelik saldırılar sonrası Brent’in yeniden sert yükselmesi dolar talebini destekliyor. Bu çerçevede, içerdeki sıkı finansal koşullar kurda ani sıçramaları sınırlarken, dış kaynaklı baskıların etkisiyle kontrollü yukarı yönlü eğilimin korunduğunu değerlendiriyoruz. Teknik olarak 44,35 ve 44,50 direnç; aşağıda 44,25, 44,00 ve 43,90 destek olarak izlenebilir.

EUR/TRY

EUR/TRY’de dün görülen 50,60’lı dip seviyelerin ardından sabah saatlerinde 50,8435 civarında bir denge arayışı öne çıkıyor. Fed sonrası doların güçlü kalması ve enerji fiyatlarındaki yeni yükseliş euroyu baskılamaya devam ederken, içeride yüksek faiz ve sıkı likidite koşulları kurdaki oynaklığı sınırlıyor. Bu çerçevede teknik olarak 50,90, 51,00 ve 51,20 direnç; aşağıda 50,75, 50,60 ve 50,40 destek olarak takip edilebilir.

XAU/USD

Ons altın sabah saatlerinde 4.850$ civarında işlem görürken, Fed sonrası güçlenen dolar ve faizlerin daha uzun süre yüksek kalacağı beklentisi fiyatlama üzerinde baskı yaratıyor. Orta Doğu kaynaklı jeopolitik riskler güvenli liman talebini tamamen ortadan kaldırmasa da, yükselen enerji fiyatlarının enflasyon kaygılarını artırması ve Fed’in temkinli tonunu koruması altındaki toparlanma alanını sınırlıyor. Teknik görünümde 4.910$ ve 4.960$ seviyeleri ilk direnç bölgesi olarak öne çıkarken, aşağıda 4.800$, 4.750$ ve 4.700$ seviyeleri destek olarak izlenebilir.

XAG/USD

Sabah işlemlerinde 75,63$ düzeyinde bulunan gümüşte, güçlü dolar ve ötelenen faiz indirimi beklentileri baskıyı artırıyor. Enerji fiyatlarındaki yüksek seyir enflasyon kaygılarını canlı tutarken, bu görünüm değerli metallerde toparlanmayı sınırlıyor. Teknik olarak 77,25$ ve 80,00$ direnç; 74,00$ destek konumunda. Daha güçlü bir toparlanmada 84,90$ ve 87,00$ seviyeleri gündeme gelebilir.

{kind=link}

{kind=link}