18.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.77 MBGüne Başlarken

18 Mart 1915 Çanakkale Deniz Zaferi’mizin 111. yıl dönümünde Gazi Mustafa Kemal Atatürk’ü ve tüm kahraman şehitlerimizi saygı ve rahmetle anıyoruz.

Günaydın. Türkiye ile Irak Merkezi Yönetimi arasında boru hatları üzerinden Ceyhan’a petrol aktarımı konusunda anlaşılması petrol fiyatlarının yeniden 100 dolar altına gerilemesine neden oluyor. Dün pozitif seyirle kapanan ABD ve Avrupa borsalarına dair vadeli endeks kontratları bu sabah da pozitif bölgede. Asya’da ise genel olarak karışık bir görünüm var. Borsa İstanbul’da dün %2 yükseliş yaşandı. BIST 100 Endeksi 13.217 puana yükselirken, endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, AKBNK, DSTKF, YKBNK, THYAO; endekse negatif etki edenler ise KLRHO, TUPRS, ASTOR, EFOR, RALYH oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise PETKM, ENJSA, THYAO, TURSG, YEOTK, CANTE, TSKB ve KAPLM. Teknik açıdan 13.450 / 13.550 bölgesi önemli bir direnç alanı olarak izlenmeli. Bu bölge, 28 Şubat’ta ilk sıcak çatışma haberleri geldikten sonra oluşan boşluk bölgesi ve aşılması durumunda ABD / İsrail ile İran arasındaki savaşa dair fiyatlamanın geride kalması şeklinde yorumlanabilir. Destekler ise 12.900 / 13.000 bandı ve 12.400. Günün ajandasında içeride PPK toplantı özetleri, Avrupa’da TÜFE, ABD’de ÜFE, fabrika siparişleri izlenecek. Akşam 21:00’de Fed faiz kararı ile Fed yöneticilerinin makro tahminleri, 21:30’da ise Fed Başkanı Powell’ın açıklamaları takip edilecek. ABD Başkanı Trump’ın “acil faiz indirim” çağrılarına karşın Fed’in bugün ve hatta yılın son çeyreğine kadar bir faiz değişikliğine gitmeyeceği fiyatlanıyor. Türkiye 5 yıl vadeli CDS primleri güne 274 baz puandan başlıyor. Jeopolitik risklerde artış nedeniyle bir süredir yükseliş eğiliminde olan CDS’lerin gevşemesi de ayrıca pozitif.

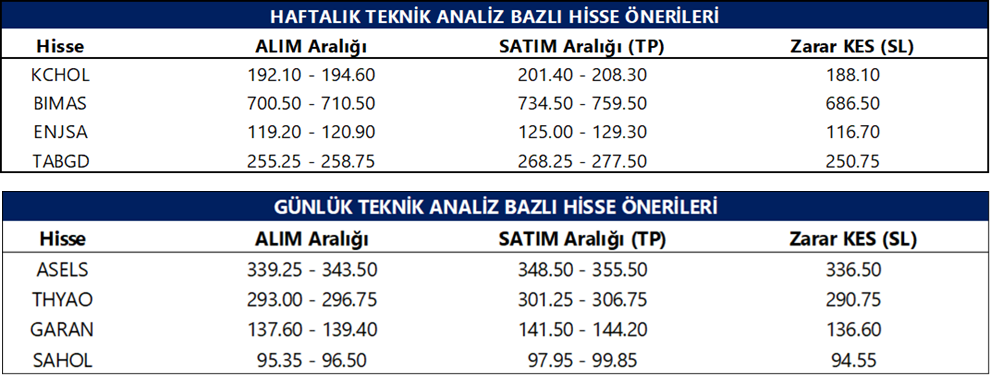

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

KLGYO: Şirket, 4Ç25 finansal sonuçlarını 103 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde 989 milyon TL net kar, bir önceki çeyrekte ise 318 milyon TL net zarar elde etmişti.

MSGYO: Şirket, 2025 yılı karından pay başına 0,43 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %5,6 düzeyindedir.

KFEIN: Şirket, 2025 yılı karından pay başına 0,02 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,2 düzeyindedir.

PGSUS: Şirket, yurt dışında satılmak üzere 250 milyon USD tutara kadar borçlanma aracı ihracı için SPK’ya başvurdu.

AHGAZ: Şirketin dolaylı bağlı ortaklığı Dünya Katılım Bankası tarafından kurulması planlanan varlık kiralama şirketine ilişkin esas sözleşme, SPK tarafından uygun bulundu.

BVSAN: Şirket, 1,6 milyon EUR tutarında sözleşme imzaladı.

GLCVY: Şirket, Akbank’ın satışa çıkardığı 892,3 milyon TL anapara büyüklüğündeki 3 tahsili gecikmiş alacak portföyünün ihalesini kazandı.

OZSUB: Şirket, Rekabet Kurulu tarafından yürütülen soruşturmada uzlaşma yolunu tercih ettiğini açıkladı.

CVKMD: Şirket, yaklaşık 9,9 MW kapasiteli GES kurulumu için anlaşma sağladı ve yatırımın 6 ay içinde tamamlanması hedefleniyor.

ALGYO: Şirket, sermayesinin %5,02’sine karşılık gelen 101,8 milyon adet geri alınmış payı 5,03 TL fiyattan toplam 511,9 milyon TL bedelle Alarko Holding’e sattı.

YYAPI: Payları 19 Mart itibarıyla Ana Pazar’dan Yakın İzleme Pazarı’na alınacak ve bugün işlem sırası kapalı olacak.

YESIL: Pay sırası bugün itibarıyla seans başında yeniden işleme açılacak. Ayrıca, kapsam dahilinden çıkarıldığı endekslere tekrar dahil edilecek.

YEOTK: Şirket, %133,8 oranında bedelsiz sermaye artırımıyla sermayesini 355 milyon TL’den 830 milyon TL’ye çıkarma kararı aldı.

BALAT: Şirket, faaliyet yapısını yatırım holding modeline dönüştürmek üzere esas sözleşme değişikliği sürecini başlattı.

MAVI (Nötr): Mavi Giyim, 4Ç25’te 11,9 milyar TL ciro, 1,9 milyar TL FAVÖK ve 60 milyon TL zarar açıkladı. Ciro yıllık bazda paralel gerçekleşirken, çeyreklik bazda %8 daraldı. FAVÖK marjı yıllık bazda iyileşerek %16,0 oldu (4Ç24: %12,8). Başarılı maliyet kontrolü bu iyileşmede etkili oldu. Buna karşın, 208 milyon TL parasal kayıp ve 422 milyon TL ertelenmiş vergi gideri net karı baskıladı. 2025 yılının tamamında ciro reel bazda %5 daralırken, FAVÖK marjı %18,2'ten %18,5’e yükseldi. Şirket ayrıca 2026 yılına ilişkin beklentilerini de paylaştı. Buna göre, TMS29 dahil konsolide gelir büyümesinin %5 ± %1, FAVÖK marjının %18 ± %0,5 seviyesinde gerçekleşmesi, net nakit pozisyonunun korunması ve yatırım harcamalarının konsolide gelirin yaklaşık %6’sı olması bekleniyor. Operasyonel tarafta şirket, Türkiye’de 15 net yeni mağaza açılışı, 15 mağazada m² büyümesi, 30 mağazada yenileme ve Kuzey Amerika’da 6 yeni mağaza açılışı öngörüyor. Şirket 6 Mayıs'ta hisse başına net 1,42 TL temettü ödeme kararı aldı. Ek olarak, şirket bugün TSİ 16'da analist toplantısı düzenleyecek. Açıklanan sonuçların ardından model varsayımlarımızı ve değerlememizi gözden geçirerek tahminlerimizi güncelleyeceğiz.

TERA: Şirket, mevcut ortakların rüçhan hakları kısıtlanarak 50 milyar TL tutarında tahsisli sermaye artırımı yapılmasına ve SPK’ya başvuru yapılmasına karar verdi.

Ekonomi ve Politika Haberleri

Hazine, mart ayı iç borçlanma programını tamamladı

Hazine ve Maliye Bakanlığı dün düzenlediği 2 yıl vadeli sabit kuponlu ve 4 yıl vadeli TLREF’e endeksli tahvil ihalelerinde ROT satışlar dahil (42 milyar TL) toplamda 67,8 milyar TL’lik iç borçlanma gerçekleştirdi. Sabit kuponlu ihalede talep / satış rasyosu 3,09x ile güçlü bir talebe işaret ederken, ortalama bileşik faiz %39,99 oldu. TLREF’e endeksli ihalede de talep / satış rasyosu 4,91x ile talebin güçlü olduğunu gösterirken, ihalede dönemsel faiz ise %19,25 düzeyinde oluştu. Hazine ayrıca yine dün gerçekleştirdiği 2 yıl vadeli altın tahvili ve altına dayalı kira sertifikası doğrudan satışlarında toplamda 127,4 milyar TL borçlandı. Dün gerçekleşen ihaleler ve doğrudan satışlarla ile birlikte şubat iç borçlanma programını tamamlayan Hazine, ay içerisinde toplam 314,6 milyar TL borçlanarak ile 315,5 milyar TL olan projeksiyonuna yakın bir iç borçlanma gerçekleştirmiş oldu. Hazine’nin bir sonraki 3-aylık (Nisan – Haziran 2026) iç borçlanma programı 31 Mart Salı günü saat 17:30’da açıklanacak. Bir önceki programda Hazine, nisan ayı için 515,4 milyar TL’lik itfası karşılığında 463,9 milyar TL’lik iç borçlanma öngörüsü paylaşmıştı – öngörülen geri çevirme rasyosu %90.

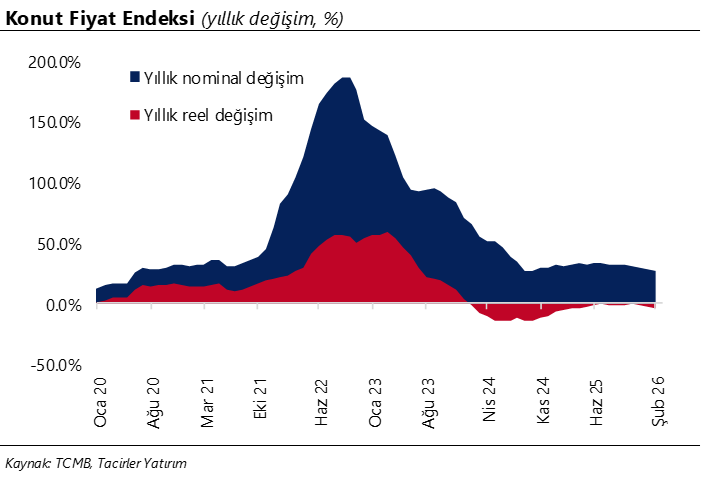

Konut fiyatları reel bazda gerilemeye devam ederken, kira artışı sürüyor

Konut Fiyat Endeksi (KFE) şubatta aylık %1,8 ve yıllık %26,4 artarak 215,5 seviyesine yükselirken, reel bazda yıllık %3,9 düşüş kaydetti. Hatırlanacağı üzere KFE’de reel yıllık değişim kasım ayında %0,2 ile Ocak 2024’ten bu yana ilk kez pozitife dönmüş, ancak aralık itibarıyla yeniden negatif bölgeye geçmişti. Bu çerçevede şubat verisi, konut fiyatlarının enflasyon karşısında değer kaybetmeye devam ettiğini ortaya koyuyor. Yeni Kiracı Kira Endeksi (YKKE) ise şubatta aylık %1,6 ve yıllık %34,2 artışla 298,3 seviyesine yükselirken, yıllık bazda reel olarak %2 artış kaydetti. Bu görünüm, konut fiyatlarında süren reel zayıflamaya karşın kiralık piyasasında fiyat baskısının devam ettiğine işaret ediyor. Dolayısıyla kira enflasyonunun, manşet dezenflasyon sürecine daha gecikmeli ve daha dirençli bir şekilde eşlik etmeye devam etmesi beklenebilir.

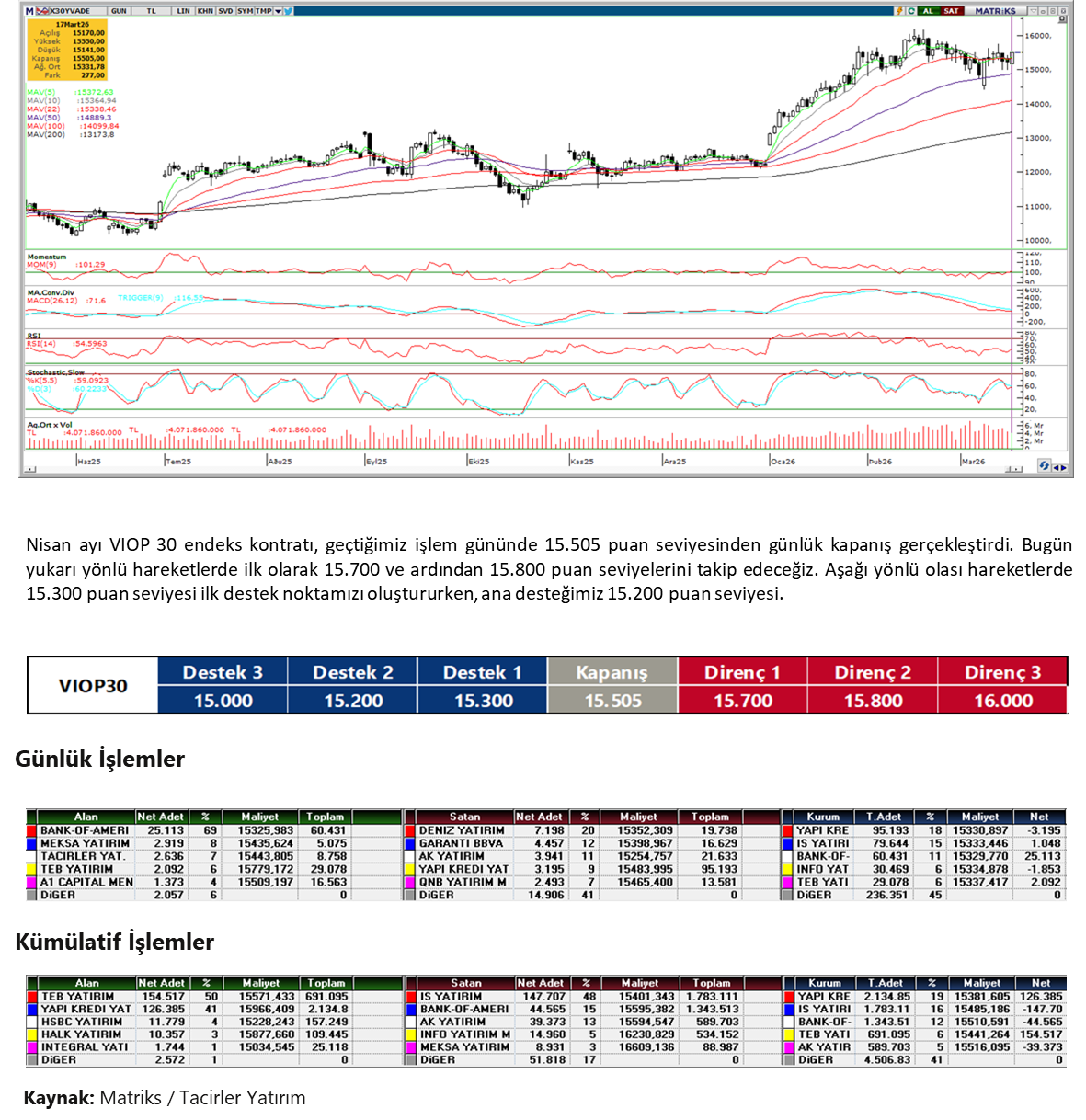

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Güne 44,2140 seviyesinden başlayan USD/TRY’de, TCMB’nin likiditeyi sıkı tutan yaklaşımı ve etkin piyasa faizlerindeki yüksek seviye TL’de hızlı değer kaybı riskini azaltıyor. Buna karşılık, Orta Doğu kaynaklı belirsizlikler ve yükselen enerji maliyetleri para politikasında temkinli duruşun sürebileceğine işaret ederken, kurda sınırlı yukarı yönlü seyrin devam etmesi beklenebilir. Kısa vadeli görünümde teknik olarak 44,25, 44,35 ve 44,50 direnç; 44,00 ve 43,90 ise destek olarak takip edilebilir.

EUR/TRY

EUR/TRY sabah saatlerinde 51,1864 seviyesinde işlem görürken, güçlü dolar görünümü ve enerji fiyatlarına ilişkin belirsizlikler kur üzerindeki yukarı yönlü baskının korunmasına neden oluyor. Kısa vadede yükseliş eğilimi sürerken, teknik görünümde 51,20, 51,40 ve 51,55 seviyeleri direnç; 51,00, 50,90 ve 50,75 seviyeleri ise destek olarak takip edilebilir.

XAU/USD

Ons altında sabah saatlerinde 4.988$ seviyesi görülürken, 5.000$ eşiğinin altına inilmesi kısa vadeli baskının sürdüğüne işaret ediyor. Orta Doğu kaynaklı jeopolitik riskler güvenli liman talebini canlı tutsa da, söz konusu talebin dolar üzerinde yoğunlaştığı ve Fed’den faiz indirimi beklentilerinin ötelenmesinin metaller üzerinde baskı yarattığı takip ediliyor. Teknik görünümde 4.960$ ve 4.910$ seviyeleri destek olarak öne çıkarken, olası tepki hareketlerinde 5.000$, 5.042$ ve 5.100$ seviyeleri direnç olarak takip edilebilir.

XAG/USD

Gümüş 78,52$ seviyesinden güne başlarken, güçlü dolar ve yüksek seyreden enerji fiyatları değerli metaller üzerindeki baskının sürdüğüne işaret ediyor. Orta Doğu kaynaklı jeopolitik riskler Fed'e ilişkin faiz indirim beklentilerinin ötelenmesine neden olurken, gümüşte toparlanmayı sınırlıyor. Teknik görünümde 80,00$ seviyesi artık ilk direnç olarak öne çıkarken, yukarıda 84,90$ ve 87,00$ seviyeleri direnç; aşağıda ise 77,25$ ve 74,00$ seviyeleri destek olarak izlenebilir.

{kind=link}

{kind=link}