{kind=link}

{kind=link}

04.03.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.79 MBGüne Başlarken

Günaydın. İran meselesi ekseninde jeopolitik stres devam ediyor ve henüz bu tansiyonun yatışma değil, tam aksine hâlen tırmanma sürecinde olduğunu görüyoruz. Hürmüz Boğazı’nın İran tarafından kapatılması sonrasında 10 petrol tankerinin vurulduğu iddiaları dikkat çekerken bir yandan da ABD Başkanı Trump’ın ücreti karşılığında bölgeden geçecek gemilere eskortluk edebilecekleri mesajı takip edildi. Trump’ın bu mesajı Brent tipi ham petrol fiyatlarında 78 dolara kadar gevşeme yarattıysa da bu fiyatlama kısa süreli kaldı ve son işlemler yeniden 82 dolar civarından geçiyor. ABD’de dün %1’e yakın satışların ardından vadeliler hala negatif; Avrupa’da dün %3’leri aşan düşüşler yaşanmıştı, vadeliler bu sabah yatay; Asya’da ise satışlar devam ediyor. Bu yılın en iyi performans gösteren borsa endeksi olan Güney Kore Kospi endeksinde %10’u aşan değer kayıpları görüyoruz. Borsa İstanbul’da ise dün 13 bin altında kapanışla aynı zamanda 50 günlük üssel hareketli ortalama da aşağı kırılmış oldu. BIST 100 Endeksi, dün %3,1 azalışla 12.933.4 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, PETKM, PASEU, DSTKF, KTLEV; endekse negatif etki edenler ise ASELS, AKBNK, KLRHO, BIMAS, YKBNK oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise THYAO, ODINE, ASTOR, PASEU, TURSG, MAVI ve ALTNY. Teknik açıdan, 13.000 desteği altında 12.700 ve 12.400 destekleri izlenebilir; dirençler ise 13.150 ve 13.450. Günün ajandasında Avrupa ve ABD’de PMI Hizmet verilerine ek olarak Avrupa’da ÜFE ve işsizlik oranı, ABD’de ADP özel sektör istihdamı ve ISM Hizmet endeksi izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 250 baz puandan başlıyor.

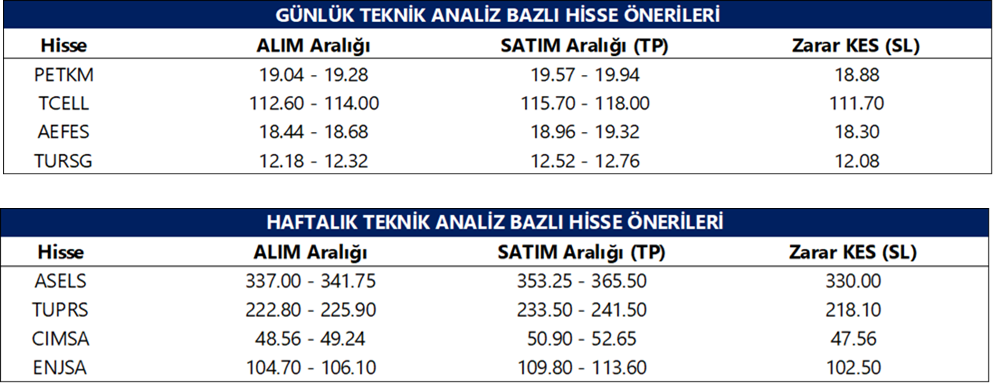

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ODMD verilerine göre Şubat ayında otomobil ve hafif ticari araç pazarı yıllık %2,97 daralırken, otomobil satışlarında yıllık %8,21’lik gerileme gerçekleşti. Buna karşın hafif ticari araç satışlarındaki ivme korunurken, Şubat’ta %24,2, Ocak-Şubat döneminde ise %18,8’lik artış gösterdi. Ocak-Şubat döneminde toplam pazar %2,52 artışla 163.401 adet seviyesine ulaşırken, satış hacmi 10 yıllık Şubat ortalamasının %45,6 üzerinde gerçekleşti.

CCOLA: Şirket, 4Ç25 finansal sonuçlarını 605 milyon TL net zarar açıkladı. Piyasa beklentisi 1.6 milyar TL net karlılık yönündeydi. Beklentinin dışında gerçekleşen net karlılıkta tek seferlik gider kalemleri etkili oldu. Şirket geçen yılın aynı döneminde 460 milyon TL net zarar, bir önceki çeyrekte ise 7.5 milyar TL net kar elde edilmişti. Şirket, 2026 yılında konsolide bazda orta tek haneli satış hacmi büyümesi ve yatay FVÖK marjı öngördüğünü açıkladı. Şirket ayrıca, 2025 yılı karından pay başına 1,43 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 12 Mayıs olup, temettü verimi son kapanış fiyatına göre %2,1 düzeyindedir.

HTTBT: Şirket, 4Ç5 finansal sonuçlarını piyasa beklentisine uyumlu olarak 101 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %10 artış, çeyreksel bazda ise %10 azalış kaydetti.

MIATK: Şirket, 4Ç25 finansal sonuçlarını 373 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 1.7 milyar TL net kar, bir önceki çeyrekte ise 846 milyon TL net zarar elde edilmişti.

ISDMR: Şirket, 2025 yılı karından pay başına 4,5 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %10,4 düzeyindedir.

EREGL: Şirket, 2025 yılı karından pay başına 0,55 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %1,7 düzeyindedir.

AKSGY: Şirket, 2025 yılı karından pay başına 0,46 TL brüt temettü dağıtma kararı aldı. Teklif edilen hak kullanım tarihi 20 Nisan olup, temettü verimi son kapanış fiyatına göre %5,8 düzeyindedir.

EUPWR: Şirketin dolaylı bağlı ortaklığı, TEİAŞ tarafından düzenlenen ihaleyi 309,3 bedelle kazandı

NETAS: Şirket, Turkcell ile 5G ve Wi-Fi 7 destekli yeni nesil Superbox modem geliştirilmesine yönelik iş birliği kararı aldı.

KBORU: Şirket, Turquality kapsamına alınarak 2026 yılı için 246,6 milyon TL teşvik hakkı kazandığını açıkladı.

TMPOL: Şirket, Kayseri’deki 5,8 MW kapasiteli ve 70 bin metrekare alana kurulu saha tipi GES’i 4,04 milyon USD bedelle sattı.

GUBRF: Şirketin bağlı ortaklığı ile sendika arasındaki 2026-2027 dönemine ilişkin TİS görüşmelerinde arabuluculukta anlaşma sağlanamazken, üretimin devam ettiği açıklandı.

OZSUB: Şirket ortağına ait 2 milyon TL nominal değerli A grubu imtiyazlı paylar B grubu imtiyazsız paylara dönüştürüldü.

KONKA: Şirket, 3 yıl süreli pay geri alım programı kapsamında 13,78 TL ortalama fiyatla sermayesinin %0,11’ine tekabül eden 415 bin adet pay geri aldı.

IMASM: Şirket tüzel kişi ortağı, şirket sermayesinin %3’üne tekabül eden yaklaşık 27,8 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

PEKGY: Şirkette yönetim kontrolünü elde eden Tera Yatırım Holding, pay başına 11,16 TL fiyatla zorunlu pay alım teklifi yapmak üzere SPK’ya başvurdu. Şirket ayrıca, Sözınv Danışmanlık’ın %100 payını 341,2 milyon TL bedelle devraldı.

DOHOL: Doğan Holding, 4Ç25’te 23,7 milyar TL ciro, 3,4 milyar TL FAVÖK ve 2,2 milyar TL net kar açıkladı. 2025 yılında net aktif değer %9 artarak 2,8 milyar USD’ye ulaştı. Bu yükselişte Hepiyi Sigorta ve Gümüştaş’taki başarılı performans etkili oldu. Holding’in solo net nakit pozisyonu, 4Ç25 itibarıyla 639 milyon USD olarak gerçekleşti (3Ç25: 617, 4Ç24: 671). Özellikle maden iş kolundan gelen güçlü katkı ve Karel’in operasyonel dönüşümü ile FAVÖK marjı yılın son çeyreğinde %14’e yükseldi (4Ç24: %5,5). Yatırım faaliyetlerinden net gelirler geçen sene kaydedilen 1,1 milyar TL zararın aksine 4Ç25’te 4,0 milyar TL net kar olarak gerçekleşti. Bunda menkul kıymet faiz gelirlerindeki artışın etkisi oldu. Şirket 2026 beklentilerini; yenilenebilir enerjide 950 – 1000 GWh Elektrik Üretimi ve %65 – %70 FAVÖK Marjı, madencilikte > %40 TL Gelir Artışı, %40 – %50 FAVÖK Marjı ve >70 milyon USD Yatırım Harcaması, finansal hizmetlerde 100 - 130 milyon USD yıllık Yönetilen Portföy Büyüklüğü artışı olarak paylaştı. Açıklanan sonuçların ardından model varsayımlarımızı ve değerlememizi gözden geçirerek tahminlerimizi güncelleyeceğiz.

KOTON: Koton, 4Ç25’te 9,017 milyon TL ciro, 1,571 milyon TL FAVÖK ve 885 milyon TL zarar açıkladı (Tacirler: 8,731 milyon TL ciro, 1,755 milyon TL FAVÖK ve 49 milyon TL zarar). Ciro beklentimizin üzerinde gerçekleşirken, FAVÖK ve net kâr beklentimizin altında kaldı. Net kardaki daralma geçen yıla göre artan finansman giderleri ve 472 milyon TL’lik net parasal kayıp nedeniyle oluştu. Şirket geçen yılın aynı döneminde 8,055 milyon TL ciro, 207 milyon TL FAVÖK ve 1,849 milyon TL zarar açıklamıştı. Brüt kar, net faaliyet ve FAVÖK marjları yıllık bazda belirgin iyileşirken, çeyreklik bazda sınırlı daralma görüldü. Yurt dışı satışlar 4Ç25’te reel bazda %53 büyüdü. 2025 yılında net 13 mağaza artışı gerçekleşirken, toplam mağaza sayısı 464’e ulaştı. Şirket 2026 beklentilerini; %5–7 satış büyümesi, %54 brüt kâr marjı, %24 FAVÖK marjı, 0,5x net finansal borç/FAVÖK, %3,5 CAPEX/FAVÖK ve net +10 mağaza açılışı olarak paylaştı. Açıklanan sonuçların ardından model varsayımlarımızı ve değerlememizi gözden geçirerek tahminlerimizi güncelleyeceğiz.

Ekonomi ve Politika Haberleri

Reel efektif döviz kurunun şubatta 103,6’ya yükseleceğini tahmin ediyoruz

Bugün saat 14:30’da şubat ayı reel efektif döviz kuru açıklanacak. Şubat ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve enflasyon gerçekleşmelerini göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun şubat ayında 102,17 seviyesinden 103,6 seviyesine yükseleceğini ve TL’de yaklaşık %1,4 oranında bir reel değer kazancına işaret edeceğini tahmin ediyoruz.

Şubat ayı mevsimsellikten arındırılmış aylık TÜFE artışını %2,7 düzeyinde hesaplıyoruz

Bugün saat 16:00’da şubat ayı mevsimsellikten arındırılmış TÜFE verileri açıklanacak. Şubat ayı mevsimsellikten arındırılmış (MA) aylık TÜFE artışını %2,7 seviyesinde hesaplıyoruz. Bugün açıklanacak olan arındırılmış verilerde kurum hesaplamamıza yakın bir gerçekleşme bekliyoruz.

Saat 18:00’de TCMB şubat ayı Aylık Fiyat Gelişmeleri Raporu yayınlanacak

Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

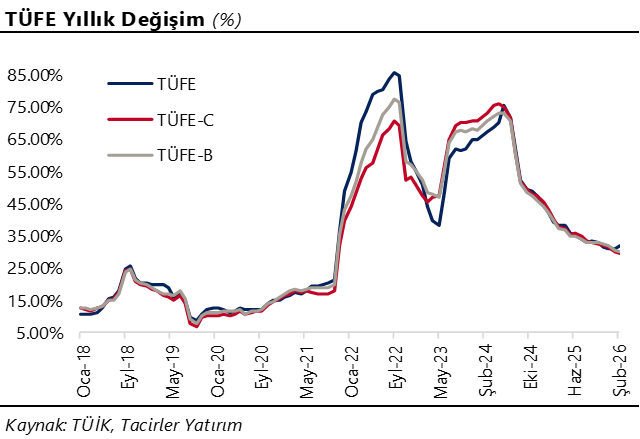

Yıllık TÜFE şubatta %31,5’e yükseldi

Şubat ayında aylık TÜFE artışı %2,96 ile %2,9 olan kurum tahminimizin ve piyasa medyan beklentisinin hafif üzerinde gerçekleşti. Böylece yıllık TÜFE %30,7’den %31,5’e yükseldi. ÜFE tarafında ise aylık artış %2,43, yıllık ÜFE artışı %27,2’den %27,6’ya çıktı. Şubat verisi, gıda kaynaklı yukarı yönlü sapmaya rağmen çekirdek göstergelerdeki ivme kaybı sayesinde dezenflasyon sürecinin tamamen sekteye uğramadığını gösteriyor. Ancak, enerji fiyatlarındaki yükselişle birlikte risk dengesi yukarı kaymış durumda. Gıda alt kalemlerine baktığımızda işlenmemiş gıda fiyatları aylık %9 artarken, yıllık artış %32,4’ten %42,3’e tırmandı. Bu görünümde taze meyve ve sebze fiyatlarındaki %17,6’lık aylık artış belirleyici olurken, diğer işlenmemiş gıda tarafında %3,3 yükseliş izlendi. İşlenmiş gıda fiyatları ise şubatta aylık %5,2 artarken, bu kalemde yıllık enflasyon %31,5’ten %32’ye çıktı. Şubat ayının son haftasından bu yana sebze fiyatlarında belirgin düşüşler gözlemliyoruz. Dolayısıyla yılın ilk iki ayında sert yükseliş kaydeden gıda kaleminde, mart ayında bir düzeltme görmeyi bekliyoruz. ABD – İran gerilimi ve Hürmüz Boğazı’na ilişkin gelişmeler sonrasında petrol fiyatlarında gözlenen sert yükseliş, enflasyon görünümü açısından önemli bir risk unsuru oluşturuyor. Petrol fiyatlarındaki artışa paralel olarak akaryakıt fiyatlarında görülebilecek zamların enflasyon tahminimiz üzerinde yukarı yönlü risk oluşturduğunu değerlendiriyoruz. Şubat sonundan bu yana işlenmemiş gıda tarafında gözlemlediğimiz fiyat düşüşlerini mart enflasyonu açısından olumlu bulmakla birlikte, enerji fiyatlarındaki yukarı yönlü eğilim söz konusu iyileşmeyi sınırlayabilir. Bu çerçevede, yıl sonu için %23 seviyesindeki enflasyon tahminimize yönelik yukarı yönlü risklerin belirgin biçimde arttığını değerlendiriyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Artan jeopolitik tansiyon karşısında TCMB’nin attığı proaktif adımlarla kurda hızlı yükselişlerin önüne geçildiğini takip ediyoruz. Piyasa faizlerinin %40’a yapışması ve TCMB’nin döviz satışları ile birlikte kurdaki yükselişin kademeli olarak devam edebileceğini değerlendiriyoruz. Kısa vadede 44 seviyesi direnç olarak öne çıkarken; aşağıda 43,80, 43,75 ve 43,66 seviyeleri destek konumunda.

EUR/TRY

Dün 50,72 seviyesi altına kadar inen EURTRY’de bu sabah yeniden 51 üzerinde bir fiyatlama izliyoruz. Teknik göstergeler, kısa vadede 50,50 – 51,70 bandında bir hareket ihtimaline işaret ederken, gelecek dönem için kademeli yükseliş eğiliminin korunabileceğinin sinyalini veriyor. Kurda 51,22, 51,38 ve 51,55 seviyeleri direnç konumunda yer alırken, aşağıda 51, 50,85 ve 50,70 destekleri bulunuyor

XAU/USD

Piyasalarda artan belirsizlik ortamının nakde dönme eğilimini güçlendirmesiyle birlikte dün satış baskısına maruz kalan ons altın, bu sabah %1,3 primle 5.160$ üzerinde işlem görüyor. Temel dinamikler ve trend & momentum indikatörleri orta vadede yukarı yönlü eğilimin korunduğuna işaret ederken, kısa vadede ise jeopolitik riskler ve artan belirsizlik nedeniyle oynaklığın yüksek seyretmesi beklenebilir. Altında 5.100$, 5.050$ ve 5.000$ seviyeleri kısa vadeli destek; 5.250$, 5.300$ ve 5.438$ seviyeleri ise direnç konumunda izlenebilir.

XAG/USD

Piyasalarda bozulan risk algısı ve büyüme görünümüne ilişkin artan riskler sanayi metallerinde sert satışları beraberinde getirirken, gümüş fiyatları da dün 78$ seviyesi altına kadar geriledi. Bu sabah itibariyle %2’nin üzerinde primle 85$ civarında işlem gören gümüşte, yakın vadede volatil seyrin devamı beklenebilir. 20 günlük hareketli ortalamanın geçtiği 82,40$ desteği üzerinde günlük kapanışlar, yakın vadede 80$ altındaki hareketlerin kalıcı olması önünde engel teşkil edebilir. 82,40$ altında 80$ ve 77,25$ destekleri bulunurken, yukarıda ise 86,22$ 87,80$ ve 90$ seviyeleri direnç olarak izleniyor.