24.02.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.03 MBGüne Başlarken

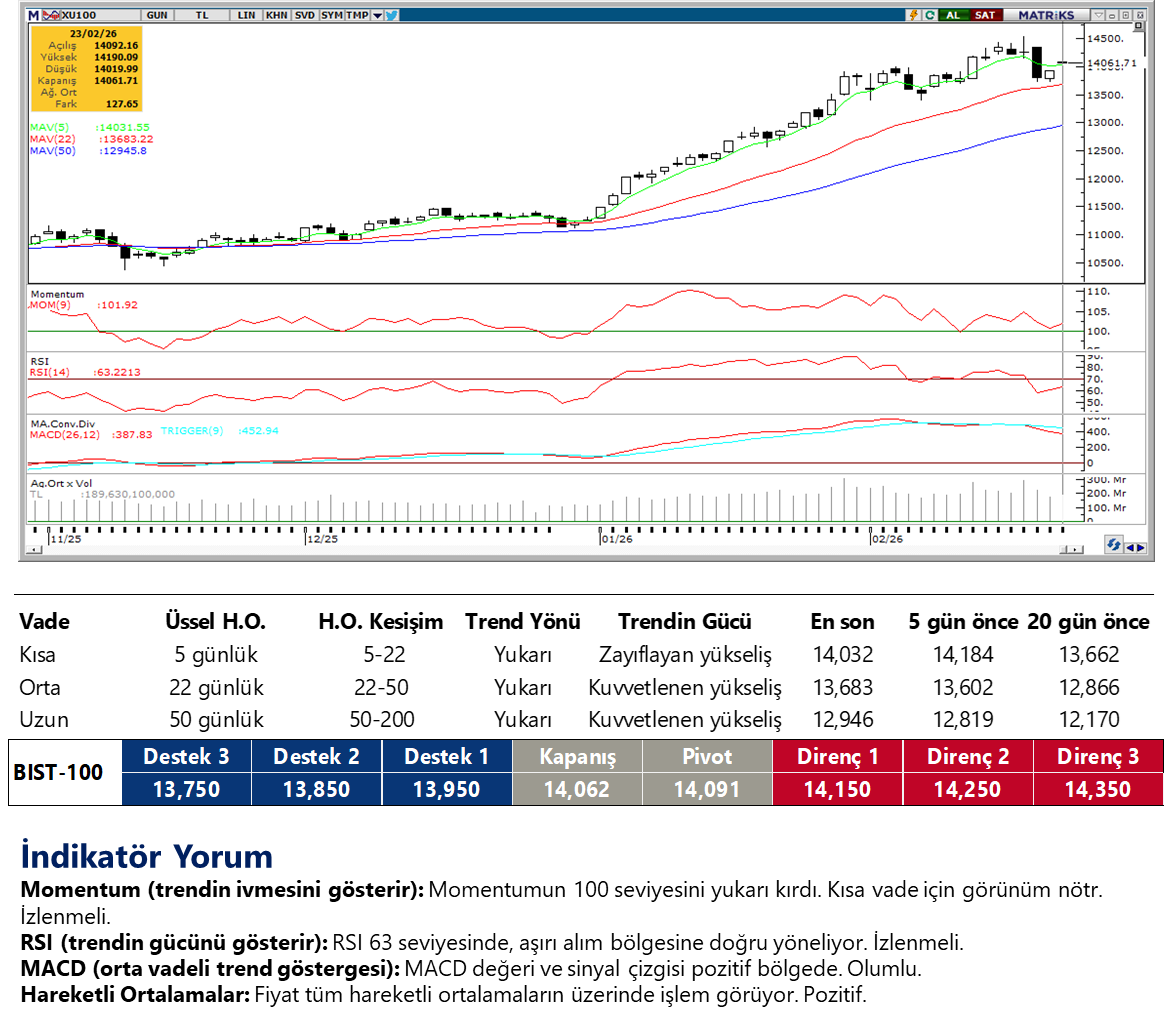

Günaydın. Tarife belirsizliği, İran gerilimi ve teknoloji şirketlerine dair kaygılar ABD ve Avrupa borsalarına satış getirirken vadeli endeks kontratları bu sabah tepki arıyor. Asya’da ise karışık bir seyir var, ancak genel görünüm pozitif. Küresel borsalarda devam eden yüksek volatilite ve yakın coğrafyamızda artan jeopolitik tansiyon Borsa İstanbul’u da etkileyebilir, ancak ana trendde bir bozulma beklemiyoruz. Geçen hafta 13.700’e kadar geri çekilen BIST 100 endeksi yeniden 14.000 üzerine tırmandı. Endeks dün %0,92 artışla 14.062 puana yükselirken, endekse en fazla pozitif katkı sağlayan ilk beş şirket DSTKF, AKBNK, TUPRS, EREGL, YKBNK; endekse negatif etki edenler ise KLRHO, THYAO, ASELS, GUBRF, PASEU oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise TRALT, AKBNK, YKBNK, EREGL, HALKB, KBORU ve KRDMD. Teknik açıdan 14.200 ve 14.450 / 14.550 dirençleri ile 14.000, 13.700 ve 13.400 destekleri izlenebilir. Bir yandan da 4Ç25 finansal sonuçları devam ediyor. Henüz BIST TÜM şirketlerinin %22’si rakamlarını açıkladı; %34’ünün belirlediğimiz kriterlere göre yıllık bazda iyileşme sergilediğini hesaplıyoruz. Bu oran, 2Ç25 ve 3Ç25’te %22 – 24 aralığındaydı. Şirket finansallarında iyileşme ile hedef fiyatlar da yukarı çekiliyor. Güncel değerlere göre 12 aylık BIST 100 endeks hedefi 17.150 civarında. 4Ç sonuçları tamamlandığında 17.500 / 18.000 aralığı, yılın ikinci yarısında ise 2027 sonuna işaret edecek şekilde 19.000 / 20.000 bölgesi hedeflenebilir. Günün ajandasında ABD’de konut, imalat ve tüketim verileri ile altı farklı Fed yöneticisinin açıklamaları takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 224 baz puandan başlıyor.

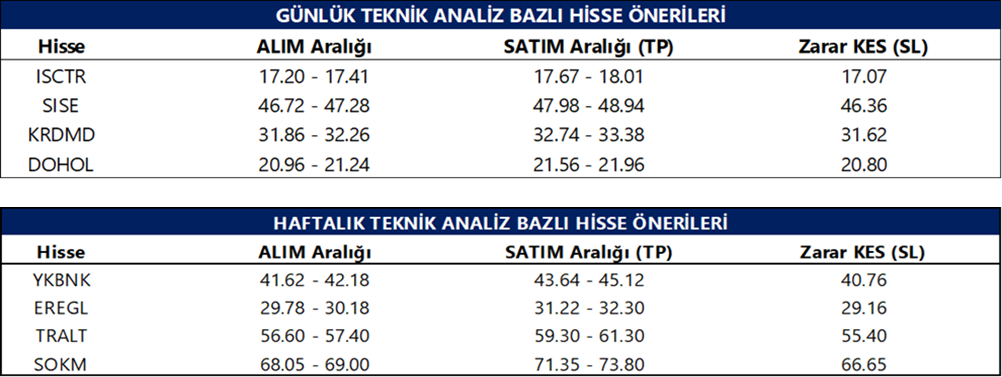

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALVES: Şirket, 4Ç25 finansal sonuçlarını 34 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 44 milyon TL net zarar, bir önceki çeyrekte ise 8 milyon TL net kar elde edilmişti.

KARSN: Şirket, 4Ç25 finansal sonuçlarını 885 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde 1.2 milyar TL net kar, bir önceki çeyrekte ise 369 milyon TL net zarar elde edilmişti.

AGESA: Şirket, 2025 yılı karından pay başına 6,94 TL brüt temettü dağıtma kararı aldı. Öngörülen hak kullanım tarihi 25 Mart olup, temettü verimi son kapanış fiyatına göre %2,8 düzeyindedir.

ORGE: Şirket, 237,5 milyon TL tutarında sözleşme imzaladığını açıkladı.

GENIL: Şirket, Devlet Malzeme Ofisi’nin 3 aylık ilaç alım ihalesi kapsamında temin edilecek ürünlerin satışlara yaklaşık 652,7 milyon TL katkı sağlayacağını açıkladı.

RYGYO: Şirket, Ankara Kahramankazan’daki taşınmazı için inşaat ruhsatı alındığını ve 48.6 bin metrekare kapalı alana sahip depo yatırımına başlanacağını açıkladı.

EKGYO: Şirket, İzmir Çeşme projesi için 4 milyar TL toplam gelir ve %40 pay oranı ile 1,6 milyar TL şirket payı geliri üzerinden sözleşme imzaladı.

PEKGY: Şirket, İspanya’da tamamlanan iki villa projesinin satışa sunulduğunu ve satışlardan toplam yaklaşık 3 milyon EUR hasılat elde edilmesinin beklendiğini açıkladı.

YIGIT: Şirket, akü alım ihalesini 210,9 milyon TL bedelle kazandığını açıkladı.

PAHOL: Pasifik Holding, bağlı ortaklığı Pasifik Yenilenebilir Enerji’nin Konya Gübre Sanayi A.Ş.’nin %30’unu 60 mn TL bedelle ve grup şirketi Pasifik GSYO’nun %21’ini 42 mn TL bedelle devraldığını, ayrıca şirketin finansal yapısını güçlendirmek amacıyla toplam 258,0 mn TL sermaye avansı ödendiğini ve unvanın “Yeşil Pasifik Gübre ve Enerji Yatırımları A.Ş.” olarak değiştirilmesi için sürecin başlatıldığını duyurdu.

Ekonomi ve Politika Haberleri

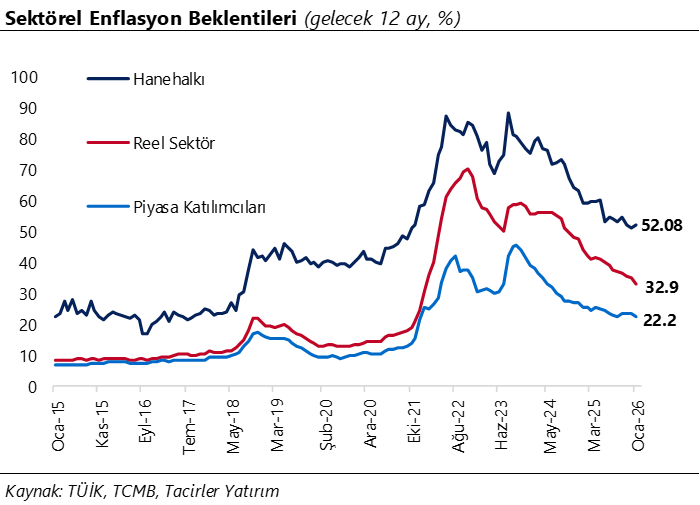

Saat 10:00’da şubat Sektörel Enflasyon Beklentileri Anketi yayınlanacak

TCMB’nin ocak ayına ilişkin yayımladığı Sektörel Enflasyon Beklentileri Anketi sonuçlarına göre, 12 ay sonrası yıllık enflasyon beklentileri bir önceki aya kıyasla piyasa katılımcıları için 1,15 puan azalarak %22,2’ye, reel sektör için 1,9 puan gerileyerek %32,9’a indi. Buna karşılık, hanehalkı beklentisi 1,18 puan artarak %52,08’e yükseldi. 2024 başından bu yana genel olarak aşağı yönlü bir eğilim izlenmekle birlikte, kesimler arasındaki belirgin ayrışma korunuyor. Mevcut görünüm, ekonomik birimlerin gerçekleşmelere duyarlı, uyarlayıcı bir beklenti davranışı sergilediğine işaret ederken, sektörel beklentilerdeki kademeli gevşeme eğiliminin önümüzdeki dönemde sürmesini bekliyoruz. TCMB ayrıca, hanehalkının enflasyon, döviz kuru ve konut fiyatlarına ilişkin beklentileri ile yatırım eğilimlerini ölçmek amacıyla tasarladığı Hanehalkı Beklenti Anketi (HBA) sonuçlarını bugün itibarıyla yayımlamaya başlayacağını duyurdu. Anket sonuçları, TCMB’nin internet sitesinde “İstatistikler / Eğilim Anketleri / Hanehalkı Beklenti Anketi” başlığı altında bugünden itibaren saat aylık frekansta 10:00’da kamuoyu ile paylaşılacak. Açıklamada ayrıca, HBA’nın yayımlanmaya başlanmasıyla birlikte Sektörel Enflasyon Beklentileri (SEB) yayını kapsamında 2026 yılı Ocak ayından itibaren hanehalkının 12 ay sonrası enflasyon beklentisinin Tüketici Eğilim Anketi yerine HBA verileri üzerinden izleneceği belirtildi. Bu çerçevede, şubat ayına ilişkin SEB sonuçlarının da bugün yayımlanacağı ifade edildi.

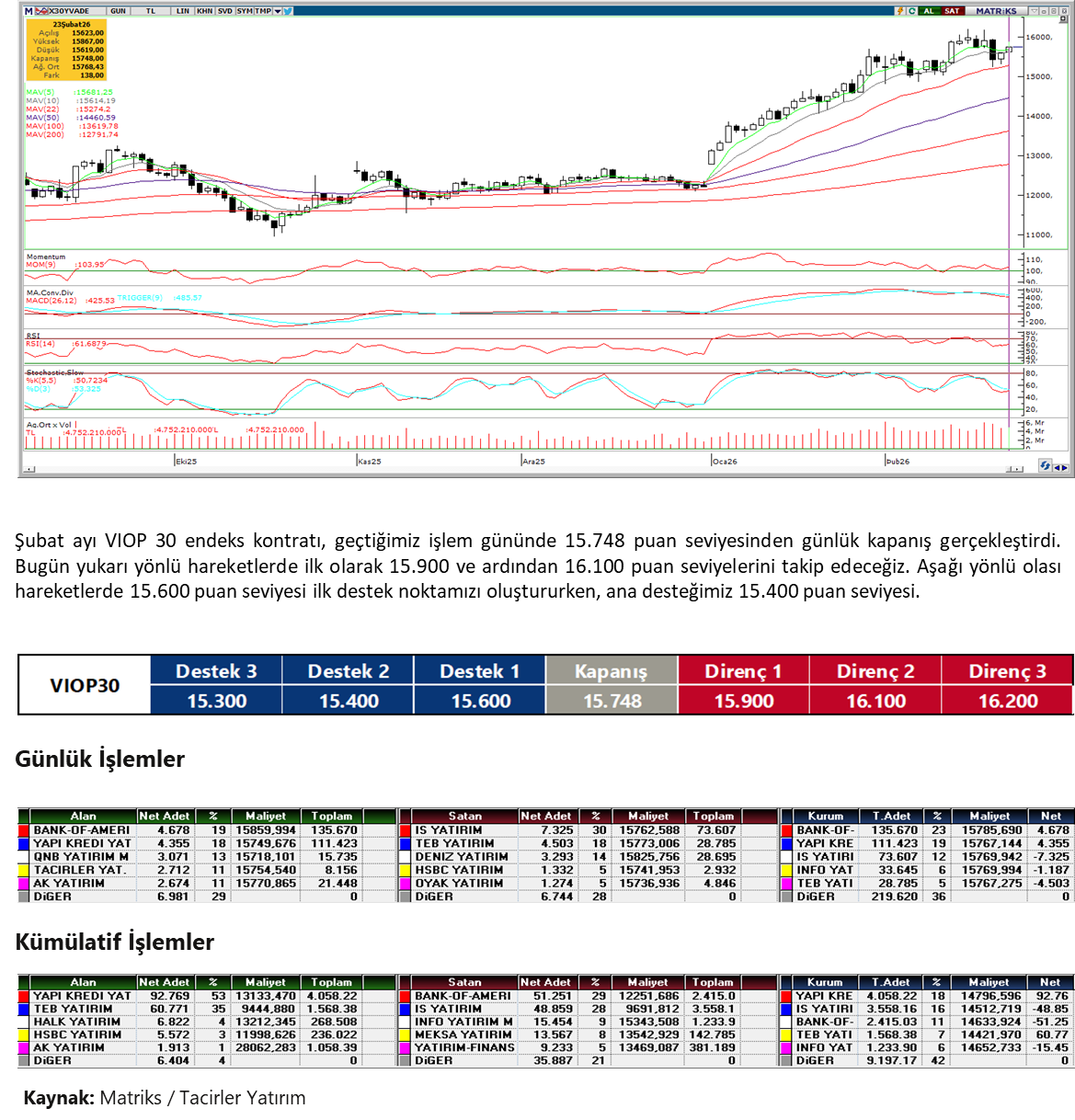

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

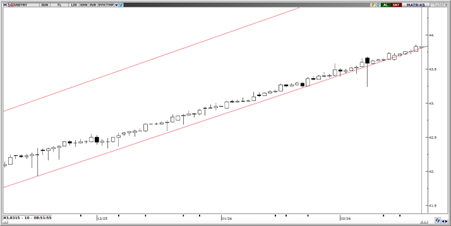

USD/TRY

Kurda ana yükseliş trendi korunurken, fiyatlamaların daha dengeli ve kademeli bir görünüm sergilediği izleniyor. Kısa vadeli göstergeler momentumda belirgin bir zayıflamaya işaret etmezken, güçlü bir ivmelenme de üretmiyor. Bu çerçevede 42,50 seviyesi yön tayini açısından kritik referans olma niteliğini sürdürüyor. Bu seviyenin altında oluşabilecek kalıcı fiyatlamalar 42,40 ve 42,34 desteklerini gündeme taşıyabilir. Yukarı yönlü denemelerde ise 44 seviyesi kısa vadeli direnç konumunda izlenebilir.

EUR/TRY

52 seviyesinin hemen altında süren konsolidasyon sürecinde parite, kısa vadede 51–53 bandında dengelenerek daha kontrollü ve yatay bir fiyatlama profili sergiliyor; orta vadeli teknik indikatörler yukarı yönlü ana trendin korunduğunu teyit ederken, genel görünüm pozitif eğilimin devamına işaret ediyor. Aşağıda 51,70 ve 51,55 seviyeleri kısa vadeli destekler olarak öne çıkarken; yukarıda 52, 52,20 ve 52,35 seviyeleri direnç olarak takip edilebilir.

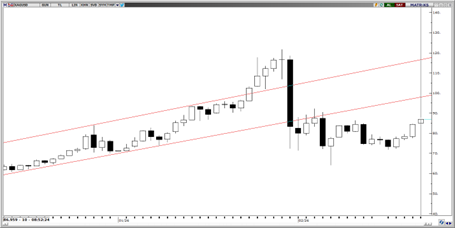

XAU/USD

Yükselen kanal formasyonunun korunduğu altında, geri çekilmelerin momentum açısından sınırlı kalması ana trendde yapısal bir bozulmaya işaret etmiyor. Fiyatlamalar paralel kanalın üst bandına doğru hareketini sürdürürken, kanal direncinin geçtiği 5.300$ seviyesi yakınında oluşabilecek kar realizasyonları kısa vadeli düzeltme riskini artırabilir. Altında 5.100$, 5.000$ ve 4.910$ seviyeleri destek; 5.180$ ve 5.300$ seviyeleri ise direnç olarak takip edilecek.

XAG/USD

Kısa vadeli dalgalanmalara rağmen gümüşte ana trend yukarı yönlü seyrini koruyor ve yükseliş eğilimi teknik olarak geçerliliğini sürdürüyor. Bununla birlikte, aşağı yönlü baskının tamamen ortadan kalktığını söylemek için erken, zira satış tarafı fiyatlama üzerinde kademeli etkisini sürdürüyor. Teknik göstergeler, eski kanal sınırına denk gelen 102$ bölgesinin önemli bir direnç alanı oluşturduğuna ve bu bölgeye yakınsamaların kar satışlarını beraberinde getirebileceğine işaret ediyor. Kısa vadeli görünümde ise 90$, 92,75$ ve 95,85$ seviyeleri direnç, 20 günlük hareketli ortalamanın geçtiği 84,40$ ve 50 günlük hareketli ortalamanın geçtiği 82,90$ seviyeleri ise destek konumunda yer alıyor.

{kind=link}

{kind=link}