09.02.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.99 MBGüne Başlarken

Günaydın. Küresel borsalar yeni haftaya moralli bir başlangıç yapıyor. ABD - İran müzakerelerinden çok somut mesajlar gelmedi, ancak İran tarafı “ilerleme kaydettik” şeklinde bir mesaj paylaştı. Bu hafta da görüşmelerin devamı bekleniyor. ABD ve Avrupa vadelileri ile Asya borsaları yeni haftaya pozitif başlıyor. Borsa İstanbul'da momentum kaybı görüyoruz, fakat bu sabah dışarıya paralel hafif pozitif bir açılış bekliyoruz. BIST 100 endeksinde, 13.600 üzerinde kısa vadeli görünüm biraz daha olumluya dönebilir. Endeksi, Cuma günü %0,5 azalışla 13.521 puana gerilerken, endekse en fazla pozitif katkı sağlayan ilk beş şirket THYAO, ASELS, BIMAS, GUBRF, EREGL; endekse negatif etki edenler ise KLRHO, TUPRS, TCELL, AKBNK, SASA oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise EREGL, FROTO, TAVHL, GUBRF, AEFES, ARCLK ve TURSG. Teknik açıdan 13.900 / 14.000 bölgesi halen önemli direnç alanı, 13.000 / 13.300 bölgesi ise halen önemli destek alanı. Günün ajandasında içeride Hazine ihaleleri, Avrupa'da güven endeksleri, Amerika'da ise Fed üyelerinden gelecek açıklamalar izlenecek. Haftanın devamında ise özellikle ABD istihdam verileri öne çıkıyor, ek olarak jeopolitik başlıklar izlenecektir. Türkiye 5 yıl vadeli CDS primleri güne 218 baz puandan başlıyor.

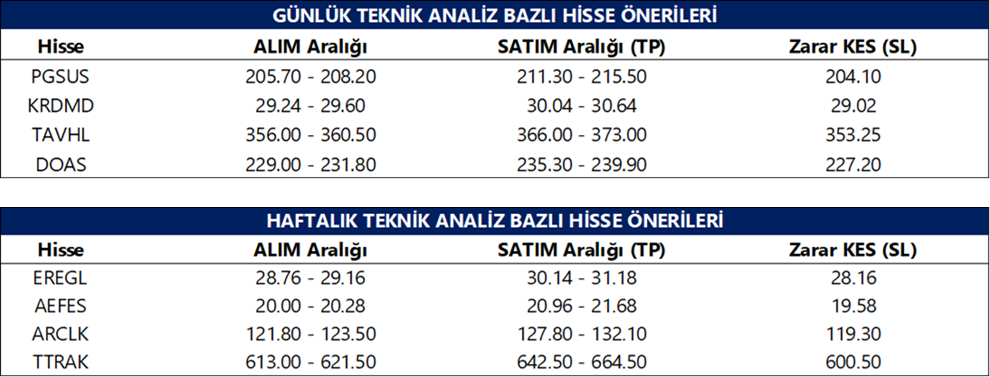

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

Ulaştırma ve Altyapı Bankanı, Ocak 2026 dönemi uçuş istatistiklerini değerlendirdi. Ocak ayında Türkiye genelindeki havalimanlarında transit yolcular dahil toplam 17,8 milyon yolcuya hizmet verilirken yolcu trafiği yıllık bazda %9,6 arttı. Aynı dönemde toplam uçak trafiği üst geçişler dahil 179 bin seviyesine ulaşarak %1,8 büyüme kaydetti. İstanbul Havalimanı ve Sabiha Gökçen Havalimanı’nı kullanan yolcu sayısı ise 11,1 milyonu aşarak toplam yolcu trafiğinin yaklaşık yarısını oluşturdu. (Kaynak: AA)

Sanayi ve Teknoloji Bakanlığı, daha önce yürürlüğe alınan Yerli Malı Tebliği kapsamında otomotiv sektöründe nihai araçlar için yerli katkı oranı hesaplamasına ilişkin uygulamada 1 Temmuz’a kadar geçici bir erteleme yapıldığını açıkladı. Düzenleme ile kamu ve engelli araç alımlarında oluşabilecek aksamaların önüne geçilirken Türkiye’de üretim yapan otomotiv firmalarının üretim sürekliliği korunmuş oldu. (Kaynak: AA)

ISCTR: Banka, 4Ç25 finansal sonuçlarını piyasa beklentisinin %45, kurum beklentimizin %51 üzerinde 23.438 milyon TL net karlılık ile açıkladı. (Piy.Bek: 16,2 mlr TL, Tacirler: 15,5 mlr TL). Açıklanan son çeyrek net karlılık rakamı yıllık %116, bir önceki çeyreğe göre ise %65 artış kaydetti.

2026 beklentileri kapsamında, banka TL kredi büyümesini orta %30’lar seviyesinde öngörürken, swap maliyetine göre düzeltilmiş net faiz marjının yaklaşık %5 seviyesinde oluşmasını bekliyor. Net ücret ve komisyon gelirlerinin yaklaşık %40 artması, faaliyet giderlerinin ise orta %40’lar seviyesinde yükselmesi öngörülürken, takipteki krediler oranının %4 civarında korunması hedefleniyor. Net kredi risk maliyetinin 250 baz puanın altında gerçekleşmesi, sermaye yeterlilik rasyosunun %15’in üzerinde tutulması ve TÜFE’ye göre reel getiri sağlayan ortalama özkaynak karlılığı ile yaklaşık %30 seviyesinde maddi özkaynak karlılığı hedeflenmektedir.

CWENE: Şirket, 4Ç25 finansal sonuçlarını 589 milyon TL net kar ile açıkladı. Herhangi bir piyasa beklentisi bulunmazken şirket geçen yılın aynı çeyreğinde 189 milyon TL net zarar, bir önceki çeyrekte ise 1.048 milyon TL net kar elde etmişti.

LYDYE: Şirket, 4Ç25 finansal sonuçlarını 1.514 milyon TL net kar ile açıkladı. Şirketin son çeyrek net kar yıllık %27 artış kaydederken, bir önceki çeyrekte 131 milyon TL net zarar elde edilmişti.

HATSN: Şirket, 4Ç25 finansal sonuçlarını 460 milyon TL net zarar ile açıkladı. Böylece, 2025 yıl geneli toplam net zarar 191 milyon TL olarak gerçekleşti. (2024: 832 mln net kar). Şirket geçen yılın son çeyreğinde 6 milyon TL, bir önceki çeyrekte ise 45 milyon TL net kar açıklamıştı.

AGESA: Şirket, ocak 2026 dönemi brüt prim üretimi verisini açıkladı. Brüt prim geçen yılın aynı ayına göre %12 artış, bir önceki aya göre %39 azalışla 1.7 milyar TL olarak gerçekleşti.

ANHYT: Şirket, ocak 2026 dönemi brüt prim üretimi verisini açıkladı. Brüt prim geçen yılın aynı ayına göre %25 artış, bir önceki aya göre %36 azalışla 1.57 milyar TL olarak gerçekleşti.

EUPWR: Şirketin bağlı ortaklığı Peak PV Solar, TEİAŞ’ın ihalesini 324,3 milyon TL bedelle kazandı.

KAREL: Şirket, 6 milyar TL’ye kadar olmak üzere, yurt içinde tahvil veya finansman bonosu ihraç edilmesine karar verdi.

KOCMT: Şirket, planlanan 22,5 MWe kapasiteli GES projesi için ÇED sürecinin başlatıldığını açıkladı. Yatırımın devreye alınmasıyla birlikte enerji ihtiyacının önemli kısmının karşılanması hedefleniyor.

GENIL: Şirket, %1.400 oranında bedelsiz sermaye artırımında 10 şubat tarihinde mevcut sermayesini 300 milyon TL’den, 4,5 milyar TL’ye yükseltecek.

BAHKM: Şirketin Kırıkkale tesisinde 10 Aralık 2025 tarihinde yaşanan yangına ilişkin yürütülen soruşturmada, ihmal veya kusur tespit edilmedi.

PAHOL: Şirket gerçek kişi ortağı, şirket sermayesinin %0,03’üne tekabül eden 5 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

CEMZY: Şirket, %522 oranında bedelsiz sermaye artırımına için SPK’ya başvuru yaptığını açıkladı.

DEVA: Şirket, 500 milyon TL kayıtlı sermaye tavanının 31.12.2030 tarihine kadar geçerlilik süresinin uzatılması için SPK’ya başvurdu.

ARSAN: Şirket unvanının Arsan Holding olarak değiştirildi.

EBEBK: Ebebek, Ocak 2026’da Türkiye’de mağazalar ve e-ticaret kanalında satılan toplam ürün adedinin 9.317.810 olduğunu açıkladı (Ocak 2025: 7.312.342).

TUPRS: Tüpraş, 4Ç25’te 206,0 milyar TL net satış (y/y -%9; ç/ç -%11), 14,3 milyar TL FAVÖK (y/y +%35; ç/ç -%31) ve 6,8 milyar TL net kar (y/y +%33; ç/ç -%47) açıkladı (Tacirler: 205,4 milyar TL / 14,6 milyar TL / 6,2 milyar TL; Piyasa: 209,6 milyar TL / 15,5 milyar TL / 5,0 milyar TL). Net satış ve FAVÖK beklentimize paralel seyrederken, net kar beklentimizin üzerinde gerçekleşti. Bu pozitif sapmada güçlü ürün marjları, parasal kaybın geçen yıla göre daha sınırlı kalması ve stok zararındaki iyileşme öne çıktı.

https://tacirler.com.tr/tupras-tuprs-4c25-bilanco-analizi--3834

VBTYZ: VBT Yazılım, 4Ç25’te 1.108 milyon TL ciro, 317 milyon TL FAVÖK ve 152 milyon TL net kar açıkladı. Ciro yıllık bazda %107, çeyreklik bazda %252 arttı. Brüt kar marjı yıllık bazda hafif gerilerken, çeyreklik bazda iyileşti. Faaliyet karı ve FAVÖK marjları yıllık bazda iyileşirken, güçlü satış performansı kârlılıktaki toparlanmayı destekledi.

Ekonomi ve Politika Haberleri

Hazine bugün iki ihale düzenleyecek

Hazine ve Maliye Bakanlığı bugün 4 yıl vadeli TLREF’e endeksli ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyecek. Hazine’nin Şubat – Nisan 2026 dönemine ilişkin iç borçlanma programına göre şubat ayında 656,6 milyar TL’lik itfa karşılığında, 525,3 milyar TL’lik bir iç borçlanma öngörülüyor. Hazine’nin mart ve nisan aylarında da itfa miktarının altında bir iç borçlanma hedeflediği görülüyor. Bugünkü ihalelerin arından Hazine, 10 Şubat’ta 11 ay vadeli Hazine bonosu ihalesi ve 5 yıl vadeli kira sertifikası doğrudan satışı, 16 Şubat’ta 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli tahvil ihaleleri ve 17 Şubat’ta 1,5 yıl vadeli altın tahvili ve altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve şubat ayı iç borçlanma programını tamamlayacak.

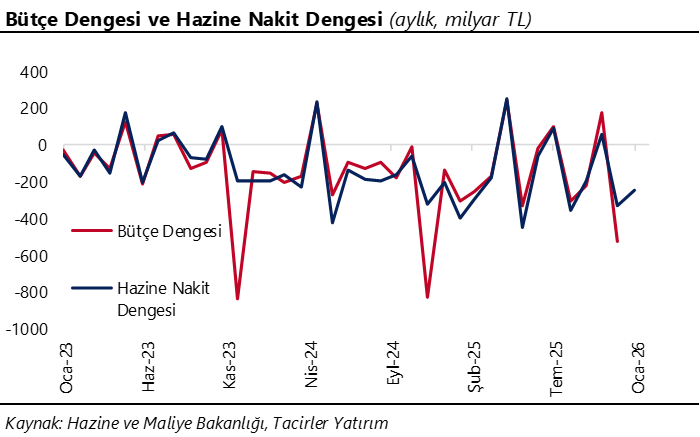

Hazine nakit dengesi ocak ayında 246,2 milyar TL açık verdi

Hazine nakit dengesi ocak ayında 246,2 milyar TL açık verirken, faiz dışı denge ise 207,5 milyar TL fazla kaydetti. Kur farklarından kaynaklanan artış 65,2 milyar TL olarak gerçekleşirken kasa/banka net hesabında da 192,7 milyar TL artış görüldü. Ocak ayı Hazine nakit dengesi verileri, 16 Şubat Pazartesi günü açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. Bu çerçevede, merkezi yönetim bütçe dengesinin ocak ayında 165 milyar TL civarında açık verebileceğini tahmin ediyoruz. 2026 bütçe açığı tahminimiz 2,8 trilyon TL (GSYİH’nın %3,4’ü) seviyesinde bulunmakla birlikte, tahminimize yönelik risklerin aşağı yönlü olduğunu değerlendiriyoruz. Mevcut görünüm, mali duruşta yapısal bir sıkılaşmadan ziyade, harcama kompozisyonundaki geçici iyileşmelerin belirleyici olduğuna işaret ediyor. Bununla birlikte, cari harcamalar ile sermaye harcamalarının seyri, mali disiplinin kalıcılığı açısından önümüzdeki dönemde temel risk alanları olmayı sürdürüyor.

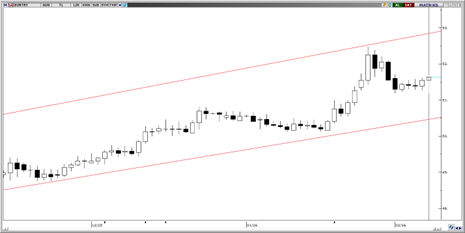

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USDTRY paritesi kademeli yükseliş eğilimini sürdürüyor ve sabah saatlerinde 43,60 seviyeleri civarında fiyatlanıyor. Geri çekilme denemeleri sınırlı ve zayıf kalırken, teknik görünüm yukarı yönlü ana eğilimin korunduğuna işaret ediyor. Bu çerçevede 42,50 seviyesi, mevcut teknik görünümün devamlılığı açısından kritik eşik olarak izlenmeli. 42,50’nin aşağı yönlü kırılması hâlinde ise 42,40 ve 42,34 seviyeleri bir sonraki destek alanları olarak takip edilebilir.

EUR/TRY

Parite, yükselen kanal formasyonu içerisinde üst banttan geri çekilerek 51 seviyesine doğru daha dengeli bir fiyatlama sergiliyor. Bu süreçte konsolidasyonun sürdüğü görülüyor. Teknik görünümde 51 bölgesi kısa vadede fiyatlamanın denge bulabileceği kritik eşik olarak öne çıkıyor. Mevcut hareket, ana trend dinamiklerinde belirgin bir bozulmaya işaret etmiyor. Aşağı yönlü hareketlerde 51,00, 50,50 ve 50,00 bandı destek bölgesi olarak izlenirken, yukarı yönlü hareketlerde 52,00 ve 52,50 seviyeleri kısa vadeli direnç alanları olarak öne çıkıyor.

XAU/USD

Yükselen kanalın üst bandına doğru yaklaşan altında yukarı yönlü hareket devam ediyor. Teknik göstergeler kanal üst direnci olan 5.250$ seviyesinden tepki satışları ile karşılaşma ihtimalinin göz önünde bulundurulması gerektiğine işaret ediyor. Teknik sinyaller doğrultusunda 4000$ - 4650$ bandı destek bölgesi olarak kritik bir rol oynarken, 4650$ üstü günlük kapanışlar yükseliş hareketinin devam etmesi için önem arz ediyor. Aşağıda 4.800$ ve 4.720$ seviyeleri destek; olası tepki hareketlerinde ise 5.200$, 5.250$ ve 5.400$ seviyeleri direnç olarak takip edilebilir.

XAG/USD

Tahminlerimizle uyumlu şekilde, 91$ – 93$ bölgesinden gelen geri çekilmenin ardından gümüşte 100 günlük hareketli ortalamanın geçtiği 64$ civarından destek alındığı, bu sabah itibarıyla ise 50 günlük ortalamanın bulunduğu 78$ seviyesinin aşıldığı izleniyor. Teknik görünümde 91$ – 93$ bandı güçlü bir direnç bölgesi olmaya devam ederken, aşağıda 78$ seviyesinden geçen 50 günlük ortalama ilk destek alanı olarak öne çıkıyor. Bu seviyenin altında 77,25$, 72$ ve 70,50$ seviyeleri sırasıyla izlenecek destekler konumunda. Yukarı yönlü hareketlerde ise 91–93$ ana direnç bölgesi öncesinde 85$, 90$ ve 92$ seviyeleri kısa vadeli dirençler olarak takip ediliyor.

{kind=link}

{kind=link}