{kind=link}

{kind=link}

29.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.99 MBGüne Başlarken

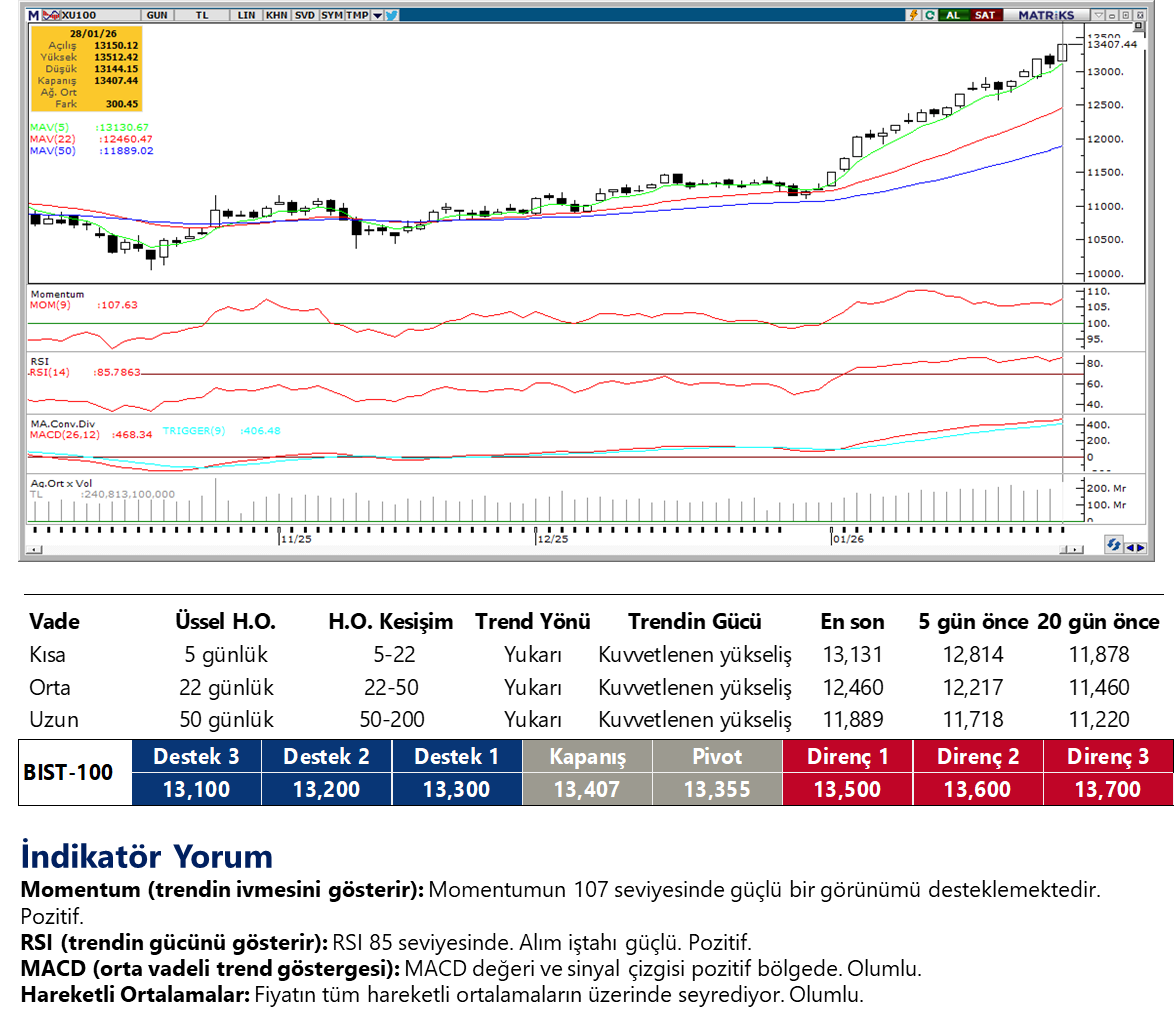

Günaydın. Fed, beklendiği gibi politika faiz bandını %3,50 - %3,75 aralığında bıraktı. Açıklamalarda, istihdamdaki zayıflığın dengelendiği, büyümenin devam ettiği, enflasyonda katılığın sürdüğü paylaşıldı. Piyasa tahminlerine paralel olan karar ve açıklamalar nedeniyle borsalarda da anlamlı bir tepki olmadığını söyleyebiliriz. Son dönemin en hareketli piyasası kıymetli madenler tarafında ise ralli devam ediyor. ABD ve İsrail’in, 2025 Haziran ayında olduğu gibi yeniden İran’a yönelik müdahale hazırlığında olduğuna işaret eden askeri hareketlilik jeopolitik risk fiyatlamasını canlı tutuyor ve kıymetli madenler ile petrol fiyatları başta olmak üzere bazı endüstriyel metallerde de sert yükselişler görüyoruz. Bu varlıklardaki fiyat hareketlerinin sadece jeopolitik meselelerle ilgili olmadığını, son gelişmelerin sadece bir katalist olarak fiyatlamayı hızlandırdığını da belirtelim. İçeride de güçlü piyasa devam ediyor. BIST 100 endeksi dün %2,3 yükselirken 13.512 ile gün içi, 13.407 ile de kapanış rekorunu tazeledi. Dün endekse en fazla pozitif katkı sağlayan ilk beş şirket KLRHO, AKBNK, TUPRS, SAHOL, BIMAS; endekse negatif etki edenler ise PASEU, ASELS, HALKB, MAGEN, EFOR oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise AKBNK, GARAN, ISCTR, TUPRS, YKBNK, SASA, SAHOL, AEFES, EKGYO ve EREGL. Teknik açıdan 13.600/800 bölgeleri direnç, 12.900/13.000 bölgesi destek olarak izlenebilir, 13.300 ara destek konumunda. Günün ajandasında içeride işsizlik oranı, ekonomik güven endeksi ve TCMB rezervleri ile yabancı işlemleri izlenecek. ABD’de ise istihdam, tüketim ve endüstriyel üretime yönelik veriler açıklanacak. Türkiye 5 yıl vadeli CDS primleri güne 216 baz puandan başlıyor.

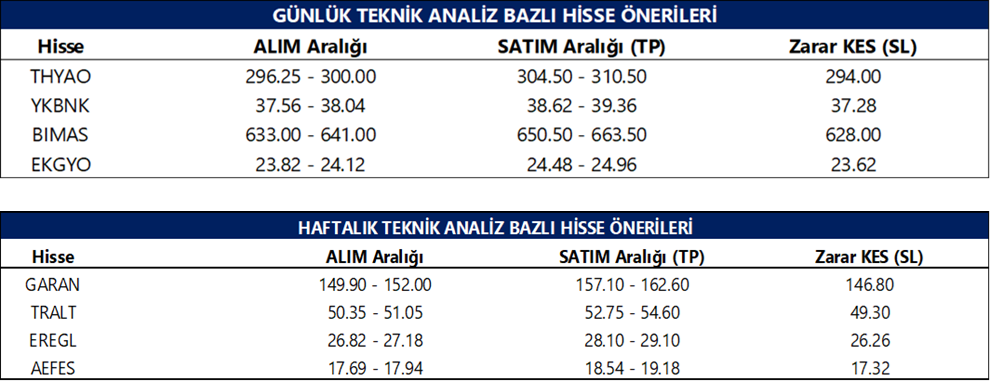

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ANHYT: Şirket, 4Ç25 finansal sonuçlarını piyasa beklentisi olan 1.638 milyon TL’nin %9 üzerinde 1.790 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı geçen yılın aynı döneminde göre %45, bir önceki çeyreğe göre %24 artış kaydetti.

ISFIN: Şirket, 4Ç25 finansal sonuçlarını 1.107 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı yıllık %105, çeyreksel bazda ise %20 artış kaydetti.

TRALT: Şirket, öz tüketim amaçlı 47,02 MWp kurulu güce sahip arazi tipi GES projelerinin devri için 48,9 milyon USD tutarında devir ve satış vaadi sözleşmesi imzaladı.

GESAN: Şirket, bir ihaleyi 4,32 milyon USD bedelle kazanarak işi uhdesine aldı.

OZATD: Şirket, gemi tamir, bakım ve onarım işleri kapsamında 6,3 milyon USD tutarında sözleşme imzaladı.

UCAYM: Şirket, Nidapark Küçükyalı Projesi kapsamında KDV hariç 256 milyon TL tutarında elektrik ve mekanik tesisat işleri sözleşmesi imzaladı.

SNICA: Şirket, yurt içinde 115 milyon TL, Irak’ta ise 1,1 milyon USD tutarında siparişi aldı.

CWENE: Şirket Mardin’de faaliyet göstermek üzere bayilik sözleşmesi imzaladı.

TRGYO: Şirket, Antalya Kepez’de bulunan 2.805 metrekare arsa payını 80 milyon TL bedelle satın aldı.

MERKO: Şirket, geri alım programı kapsamında yaklaşık 1,8 milyon adet payı 15,98 TL ortalama fiyatla satarak 3,8 milyon TL kar elde ettiğini ve gelirin işletme sermayesinde kullanılacağını açıkladı.

ARZUM: Şirket, çıkarılmış sermayesini %200 oranında bedelli artırarak 600 milyon TL’den 1,8 milyar TL’ye yükseltmek amacıyla SPK’ya başvuruda bulundu.

BUCIM: Şirketin 24,7 hektarlık Zeolit Ocağı projesi için ÇED olumlu kararı alındı.

RUBNS: Şirket, %900 oranında bedelsiz sermaye artırımı kapsamında sermayesini 81,9 milyon TL’den 819,5 milyon TL’ye yükseltmek üzere SPK’ya başvurdu.

OZATD: Özata Denizcilik,17 Aralık 2025 tarihinde yurt dışında yerleşik dört firma ile imzaladığı toplam 4,7 milyon USD tutarındaki sözleşmeyi kapsayan işlerini teslim ederken, müşterilerden gelen ilave taleplerle birlikte sözleşmelerin nihai bedelinin 6,3 milyon USD’ye yükseldiğini açıkladı.

OTKAR: Otokar Otomotiv, 4Ç25 finansallarını 9 Şubat 2026 tarihinde açıklayacağını duyurdu.

KLSYN: Koleksiyon Mobilya, 4Ç25’te 30 milyon TL net kar açıklarken, net kar yıllık bazda %90, çeyreklik bazda ise %20 daraldı. Aynı dönemde net satışlar 476 milyon TL ile yıllık %37, çeyreklik %1 gerilerken, FAVÖK 178 milyon TL ile yıllık %51 düşüş kaydetti.

GLCVY: Gelecek Varlık, Fibabanka A.Ş. tarafından gerçekleştirilen 232,2 milyon TL anapara büyüklüğündeki KOBİ-Ticari tahsili gecikmiş alacak portföyüne ilişkin devir ve temlik işlemlerinin tamamlandığını duyurdu.

TRALT: Türk Altın, enerji tüketimini yenilenebilir kaynaklardan karşılamak amacıyla Erciyes Anadolu Holding’e ait toplam 47,02 MWp kurulu güce ve 94 milyon kWh yıllık üretim kapasitesine sahip 3 arazi GES tesisini 48,85 milyon USD + KDV bedelle devralmak üzere sözleşme imzaladığını duyurdu. Tesislerin 2026 sonuna kadar tamamlanması ve ödemenin %1,5 faizle 36 ay vadeli yapılması planlanıyor.

Ekonomi ve Politika Haberleri

Saat 10:00’da aralık işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı aralık ayında %8,5 seviyesinden %8,6’ya yükselirken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,7’den %29,1’ indi. Atıl işgücü oranının detaylarına baktığımızda: Aralık ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %20’den %18,7’ye gerilerken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,6’dan %20,2’ye çıktı ve iş arama davranışında zayıflığın sürdüğüne işaret etti. Atıl işgücü oranı aralık ayında gerilemiş olsa da, %29 civarında yüksek ve kalıcı seviyelerde seyrediyor. 2025 başından bu yana %30 civarında yapışkanlık sergileyen atıl işgücü oranı, istihdam piyasasında manşet işsizlik oranının ima ettiğinden daha zayıf bir görünüme işaret ediyor.

Saat 10:00’da ocak ayına ilişkin ekonomik güven endeksi açıklanacak

Ekonomik güven endeksi aralık ayında 99,5 seviyesinde yatay seyrederken, Mart 2024’ten bu yana en yüksek düzeyini korudu. Endeksin 100 eşik değerinin altında kalması, genel ekonomik algının hâlen kötümser bölgede seyrettiğine işaret etse de, temmuz ayından bu yana 96,3’ten 99,5’e doğru izlenen yükseliş, algıdaki zayıflamanın ivme kaybettiğini gösteriyor. Aralık verisinin alt kalemleri incelendiğinde, tüketici güven endeksi aylık %1,8 azalışla 83,5’e gerilerken, reel kesim güven endeksi %0,5 artışla 103,7’ye yükseldi. Hizmet sektörü güven endeksi %0,4 yükselerek 112,3’e ve perakende ticaret sektörü güven endeksi %1,1 primle 115,4’e çıkarken, inşaat sektörü güven endeksi ise %0,5 oranında azalarak 84,5 seviyesine geriledi. Alt kalemlerdeki bu görünüm, hanehalkı tarafında temkinli duruşun sürdüğüne işaret ederken, hizmet ve perakende sektörlerinde görece daha dayanıklı bir faaliyet görünümünün korunduğunu gösteriyor.

TCMB brüt döviz rezervinin 215,5 milyar dolara ulaşarak rekor tazelediğini tahmin ediyoruz

Bugün saat 14:30’da 16 – 23 Ocak haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 16 – 23 Ocak haftasında TCMB net döviz rezervinin 4,6 milyar dolar artarak 95,5 milyar dolara çıktığını, brüt döviz rezervinin ise 10,3 milyar dolar yükselişle 215,51 milyar dolara ulaştığını ve rekor tazelediğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir artışı işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar, 9 – 16 Ocak haftasında hisse senedi piyasasında 196,9 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 1,1 milyar dolarlık net alım gerçekleştirdi. Yabancı yatırımcının toplam bono stoku içerisindeki payı ise %7,7 seviyesinden %8’e çıkarak Mart 2025’ten bu yana en yüksek seviyeye ulaştı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar düşüş kaydederken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 548 milyon dolar arttı. 9 – 16 Ocak haftasında TCMB net döviz rezervi 8,1 milyar dolar artarak 90,9 milyar dolara çıkarken, brüt döviz rezervi ise 9,1 milyar dolar yükselişle 205,2 milyar dolara tırmandı ve rekor tazeledi. Swap hariç net rezerv ise 8,7 milyar dolar artışla 78,6 milyar dolara ulaştı. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

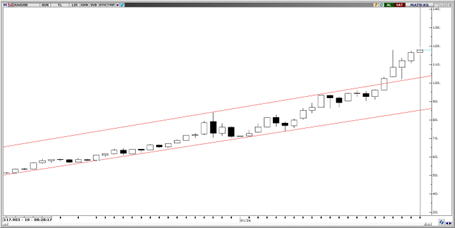

USD/TRY

USD/TRY paritesi kanal hareketini sürdürürken yukarı yönlü kademeli eğilim korunuyor. Teknik indikatörler, kısa vadede 43,50 bandına doğru hareket alanının devam ettiğine işaret ederken, muhtemel düzeltmelerde 42,50 seviyesi önemli bir destek noktası olarak izlenmeli. Bu seviyenin aşağı yönde kırılması halinde ise 42,40 ve 42,34 seviyeleri takip edilecek alt destek bölgeleri konumunda bulunuyor.

EUR/TRY

Kanalın üst bandına yakın bölgelerde seyrini sürdüren parite 52 seviyelerinde işlem görmeye devam ediyor. Teknik tablo, yakın dönemde 51,00 eşiğinin altında kalıcı bir seyir oluşma ihtimalinin zayıf kaldığını ortaya koyarken, kısa vadede yukarı yönlü hareketin 52,50 seviyesine doğru sürmesini destekliyor. 50,00, 49,50 ve 49,25 seviyeleri destek; 51,75 ve 52,50 seviyeleri ise direnç olarak izlenebilir.

XAU/USD

Yükselen kanal direncini kırdıktan sonra hareketi hız kazanan altın, yeni tarihi zirvesi olan 5.598$ seviyesini gördü. Teknik göstergeler, olası geri çekilmelerde 5.300 seviyesinin destek olarak takip edilmesi gerektiğine işaret ediyor. 5.300 – 5.180 – 5100 seviyeleri destek olarak izlenebilecekken. Yukarıda 5.600 seviyesi de direnç olarak takip edilebilir.

XAG/USD

Gümüş 119,43 seviyesini görerek yeni tarihi zirvesini tazelemiş durumda. Teknik indikatörler, yakın vadede 100$ – 120$ bandında hareket ihtimalinin kuvvetli olduğuna işaret ederken, kanal üst bandına denk gelen 105$ seviyesinin olası geri çekilmelerde takip edilmesi gereken bir seviye olduğunu göstermekte. Yukarıda 120$ seviyesi direnç olarak izlenirken, aşağıda 106,45$, 105$ ve 103,50$ seviyeleri destek olarak takip edilebilir.