{kind=link}

{kind=link}

08.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.99 MBGüne Başlarken

Günaydın. ABD’de, kurumsal gayrimenkul yatırımlarına ve savunma alanındaki şirketlerin temettü, hisse geri alımı faaliyetlerine sınırlama planları ilgili şirketlere satış getirirken, Wall Street’te genel olarak düzeltme gelebileceği uyarıları da risk iştahını sınırlıyor. ABD ve Avrupa vadelileri ile Asya borsaları bu sabah çoğunlukla negatif bölgede. Borsa İstanbul’da ise dün 12.124 seviyesi test edilerek 30 Aralık’ta 11.100 civarından başlayan yükseliş bin puana ulaştı, ancak günün ikinci yarısında Suriye’de Halep’in bazı bölgelerinde SDG’ye müdahale haberleri BIST’e de bir miktar satış getirdi. Buna rağmen BIST 100 Endeksi dün %0,04 yükselişle kapanmayı başardı, endekse en fazla pozitif katkı sağlayan ilk beş şirket KLRHO, ASELS, BIMAS, PASEU, THYAO olurken özellikle bankalar (AKBNK, YKBNK, GARAN ve ISCTR) endekse negatif etki etti. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise KCHOL, BIMAS, THYAO, TRALT, TCELL, TUPRS, PGSUS, SAHOL, AEFES, TOASO, ULKER ve VAKBN. Düzenli para girişi devam eden majör şirket sayısındaki artış Borsa İstanbul’da genele yayılan bir yatırımcı ilgisine işaret ediyor ve bu durumu ilerleyen dönem için çok sağlıklı ve güven verici buluyoruz. Yine de, 11 binlerden 12 binlere gelen BIST 100 endeksinde bir süreliğine soluklanma görebileceğimizi belirtelim. 12.120, 12.200 ve 12.500 direnç, 11.190, 11.800 ve 11.600 destek olarak izlenebilir. Günün ajandasında içeride TCMB rezervleri ve yabancı işlemleri, Avrupa’da güven endeksleri ve ÜFE, ABD’de ise istihdam ve dış ticaret odaklı veriler izlenecek. Türkiye 5 yıl vadeli CDS primleri ise güne 212 baz puandan başlıyor.

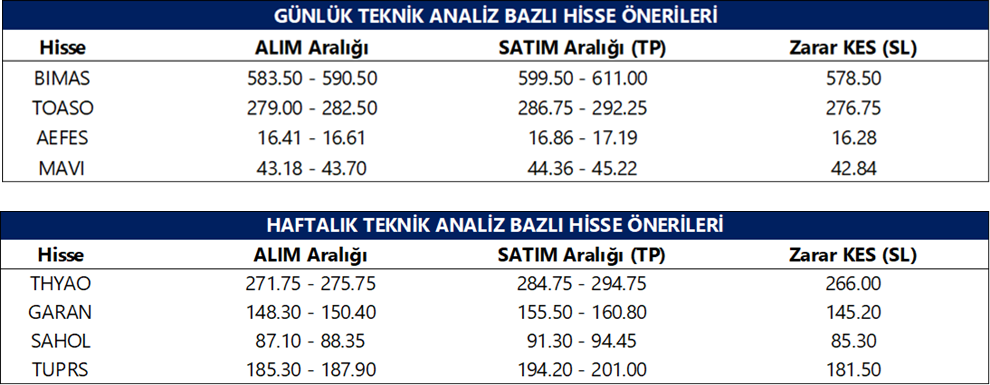

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALARK: Alarko Holding, Alarko Enerji ile Cengiz Enerji arasında; Cenal Termik Santrali’nin Cengiz Enerji’de, MEDAŞ/MEPAŞ/MESAŞ ve ilgili şirketlerin ise Alarko Enerji’de kalacağı yapıya yönelik mutabakat sağlandığını ve ön protokol imzalandığını açıkladı.

EKGYO: Küçükbakkalköy Projesi’nde sunulan tekliflerin piyasa koşullarıyla uyumlu bulunmaması nedeniyle ihale iptal edildi ve proje yeniden ihaleye çıkarılacak.

EUHOL: Euro Yatırım Holding, iştiraki AsafAkın Madencilik’in Otto Holding’in bağlı ortaklığı Otto Girişim ile potansiyel iş birliği ve yatırım fırsatlarını değerlendirmek üzere görüşmelere başladığını açıkladı.

KONTR: Şirket, Fas Ulusal Elektrik ve İçme Suyu Kurumu tarafından düzenlenen trafo merkezi dönüşüm ve genişletme ihalesinde 35,05 milyon avro + KDV bedelle birinci oldu. Sözleşme daveti ve imza süreci bekleniyor.

LINK: Şirket, mevcut 21,75 milyon TL olan sermayesini tamamı iç kaynaklardan karşılanmak üzere %4.000 bedelsiz artırarak 891,75 milyon TL’ye çıkarılmasına ilişkin ihraç belgesi için SPK’ya başvurdu.

RAYSG: Şirket, aralık ayı brüt prim üretimini açıkladı. Aralıkta prim üretimi yıllık %74 artış, aylık bazda %3 gerilemeyle 5.1 milyar TL olarak gerçekleşti. 2025 yılı toplam brüt prim üretimi ise yıllık %38,7 artışla 43.5 milyar TL’ye ulaştı.

SASA: Şirket, yurt dışında nitelikli yatırımcılara yönelik paya dönüştürülebilir tahvil ihracını 415 milyon avro tutarla tamamladı. İşlemin kapanış ve takası ileri tarihte yapılacak.

SUNTK: Sun Tekstil, Guatemala’daki Infitex SA’nın %100’ünü satın alma süreci için müzakerelere başladığını ve taraflarla bir niyet mektubu imzaladığını duyurdu.

TCKRC: Şirket, Bulgaristan Karayolları Altyapı Ajansı tarafından açılan ve toplam büyüklüğü yaklaşık 490 milyon avro olan uluslararası ihalenin 330 milyon avroluk 4 lotu için teklif verdi. İhale, yol güvenliği ve bariyer sistemlerinin üretim ve montajını kapsıyor.

Ekonomi ve Politika Haberleri

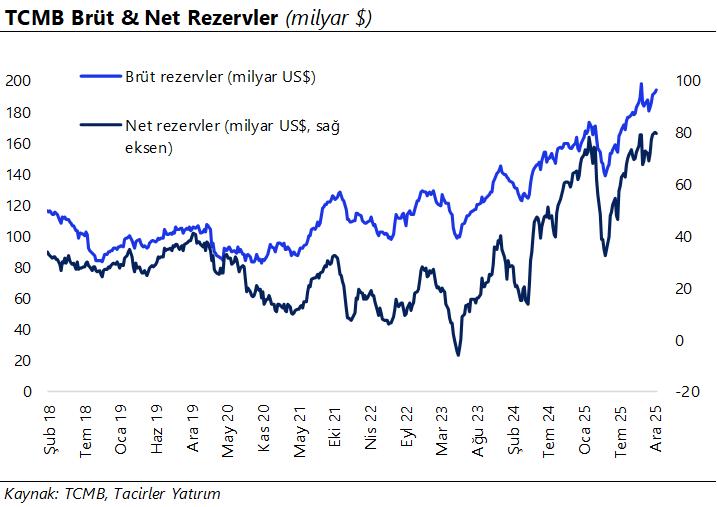

Saat 14:30’da 26 Aralık – 2 Ocak haftasına ilişkin TCMB verileri açıklanacak

Bugün saat 14:30’da 26 Aralık – 2 Ocak haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 26 Aralık - 2 Ocak haftasında TCMB net döviz rezervinin 3,6 milyar dolar azalarak 76 milyar dolara gerilediğini, brüt döviz rezervinin ise 5,5 milyar dolar düşüşle 188,6 milyar dolara indiğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir rezerv düşüşünü işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar, 19 – 26 Aralık haftasında hisse senedi piyasasında 283,8 milyon dolarlık net alım yaparken, tahvil piyasasında ise repo işlemleri hariç 236 milyon dolar tutarında net yabancı çıkışı yaşandı. Bu dönemde yabancıların tahvil stoku içindeki payı ise %7,4 seviyesinden %7,3’e geriledi. 26 Aralık’ta sona eren haftanın verileri ile birlikte 2025 yılının büyük kısmı tamamlanmış olup, yılbaşından bu yana yabancı yatırımcıların hisse senedi piyasasında 2,2 milyar dolar, repo işlemleri hariç tahvil piyasasında ise toplam 2,9 milyar dolarlık net alım yaptığı görülüyor. Kasım ayı boyunca tahvil piyasasında repo işlemleri hariç 2 milyar dolar tutarında alım yapan yabancılar, 19 – 26 Aralık haftasındaki çıkışa rağmen aralık başından bu yana da toplamda 282,7 milyon dolarlık tahvil alımı gerçekleştirmiş durumda. Hisse senedi piyasasında ise aralık ayı başından bu yana kümülatif girişi 800 milyon doları aşmış durumda. 2026 boyunca devam etmesini beklediğimiz faiz indirimleri ve siyasi risk algısındaki kademeli normalleşme çerçevesinde, standart portföy kanallarına yönelik yabancı ilgisinin güçlenebileceğini değerlendiriyoruz. Aynı hafta içerisinde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1 milyar doların üzerinde yükseliş kaydederken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 2,5 milyar dolar arttı. 19 – 26 Aralık haftasında TCMB net döviz rezervi 0,7 milyar dolar azalarak 79,6 milyar dolar olurken, brüt döviz rezervi ise 1,6 milyar dolar yükselerek 193,9 milyar dolara çıktı ve rekor tazeledi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

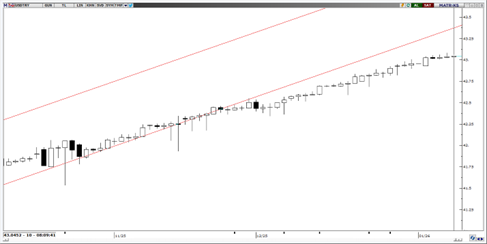

USD/TRY

Yükselen trend yapısını koruyan paritede, teknik göstergeler momentumun yukarı yönlü seyrini sürdürdüğüne işaret ediyor. Mevcut fiyatlama, kısa vadede geri çekilmelerin sınırlı kalabileceği ve yükseliş eğiliminin korunabileceği bir görünüme işaret ederken, 43,50 seviyesi ilk önemli direnç olarak izleniyor. Aşağıda ise 42,50 – 42,40 – 42,34 bandı destek bölgesi olarak takip edilecek.

EUR/TRY

50,75-50,25 aralığında konsolide olmaya devam eden parite, 50,25 seviyesinden kendine destek bulmaya devam ediyor. Teknik göstergeler, paritenin 50,00 seviyesi altına kalıcı hareket gerçekleştirme ihtimalinin güç olduğuna işaret ediyor. 50,00, 49,50 ve 49,25 seviyeleri destek; 50,75 ise direnç olarak izlenebilir.

XAU/USD

Altında 4.500$ civarında karşılaşılan kâr realizasyonları sebebiyle geri çekilme yaşanmaya devam ediyor. Teknik göstergeler, fiyatın bu seviye üzerine kendini atabilmesi durumunda yeni tarihi zirveler görebilme ihtimalinin güçlü olduğuna işaret ediyor. Devam eden yükseliş kanalı kısa vadede 4.300 – 4.600 seviyeleri arasında hareket ihtimaline işaret ediyor. Altında 4.330$, 4.270$ ve 4.200$ seviyeleri destek, 4.480$ ve 4.550$ seviyeleri ise direnç olarak izlenebilir.

XAG/USD

80,00$ seviyesinden kar realizasyonu ile karşılaşan gümüşte geri çekilme devam ediyor. Günlük grafikte devam eden yükseliş kanalının alt çizgisinin (kanal desteğinin) geçtiği 74$ seviyesi kritik destek konumunu koruyor. Teknik göstergelerin ürettiği sinyaller, bu seviye üzerinde bir tutunma çabası oluşabileceğine işaret ediyor. Kanal sınırlarını gözeterek, gümüş fiyatlarının yakın vadede 74$ – 86$ bandı içerisinde hareket edebileceğini değerlendiriyoruz. 76,00$, 70,00$ ve 69,50$ seviyeleri destek; 84,00$ seviyesi ise direnç olarak takip edilebilir.