{kind=link}

{kind=link}

06.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.95 MBGüne Başlarken

Günaydın. Küresel görünüm pozitif bölgede kalmaya devam ediyor. ABD ve Avrupa vadelileri ile Asya borsaları bu sabah da genel olarak alıcılı. ABD’nin Venezüella’ya müdahalesi küresel çapta jeopolitik bir hareketliliğe neden olsa da, piyasaların bundan negatif etkilenmediğini görüyoruz. Venezuella petrolünün küresel dolaşıma çıkabileceği şeklindeki iyimser beklentilere ise gerekli altyapı yatırımları, yüksek çıkartma maliyetleri vb. bazı etkenler nedeniyle yakın vade için çok katılmadığımızı belirtelim. Bu nedenle, küresel iştahın hafta ortasında hız kesmesi beklenebilir. Borsa İstanbul’da ise, dün açıklanan enflasyon verileri sonrasında PPK’dan faiz indirim beklentilerinin korunması destekleyici olmaya devam ediyor. Cuma günü %2,1 yükselen BIST 100 endeksi dün de %1,8 yükselerek 11.702 seviyesine geldi ve TL bazlı yeni bir rekor seviyeden kapandı (gün içi rekor 11.726). Dün endekse en fazla pozitif katkı sağlayan ilk beş şirket KLRHO, ASELS, TUPRS, DSTKF, BIMAS olurken, son bir haftada düzenli para girişi ile dikkat çeken şirketler ise KCHOL, TUPRS, MGROS, TOASO, EKGYO, KRDMD ve ULKER oldu. BIST’te mevcut momentumun 12.000 / 12.200 bandına kadar korunabileceğini, 12.200 / 12.500 bandında ise bir soluklanma yaşanabileceğini düşünüyoruz. Bu görünümün stop bölgesi ise 11.450 / 11.500 destek alanı olacaktır. Günün ajandasında Avrupa ve ABD’de PMI verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri ise güne 207 baz puandan başlıyor.

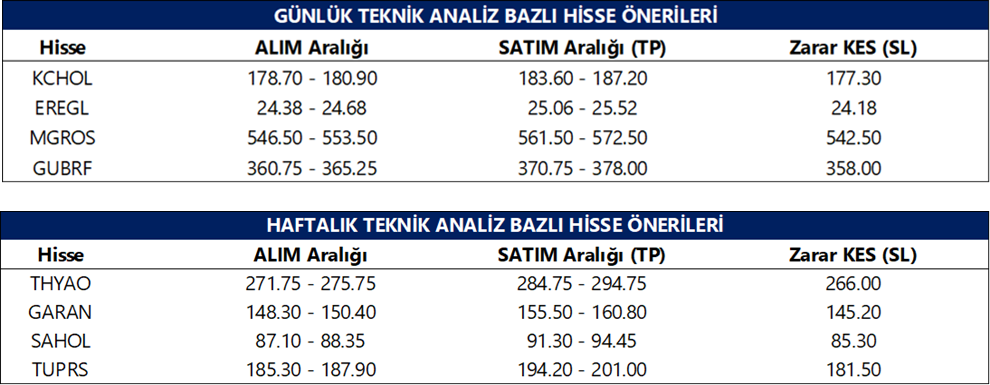

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ADEL: Adel Kalemcilik, 27.11.2025 tarihinde SPK’ya yaptığı borçlanma aracı ihracına ilişkin başvurunun, 30.12.2025 tarihli SPK Bülteni ile onaylandığını duyurdu.

ARDYZ: Ard Grup Bilişim, bir kamu kurumunda kullanılacak “Yapay Zekâ Yazılım Sistemi” projesi kapsamında 1,902 mn USD (KDV dahil 81,7 mn TL) tutarında yapay zekâ donanım siparişi aldığını açıkladı.

CANTE: Şirket, Venezuela’daki bağlı ortaklığı Denarius’un petrol çıkarma hizmetleri kapsamında, ABD ile uyumlu politikaların ve Chevron’un ülkedeki faaliyetlerini artırma beklentisinin operasyonel ortamı destekleyici olabileceğini açıkladı. Bu çerçevede, daha önce yavaşlayan faaliyetlerin yeniden değerlendirilmesi bekleniyor.

ENERY: Şirket, geri alım programı kapsamında 9,37–9,52 TL fiyat aralığından 2,08 milyon adet pay geri aldı. Toplam geri alınan pay sayısı 310,4 milyon adede ulaşırken, sermayeye oranı %3,45 oldu.

KRDMD: Şirket, Aralık 2025’te TCDD Genel Müdürlüğü ve 7 Bölge Müdürlüğü ile toplam 22.980 ton ray satışı için sözleşmeler imzaladı.

MGROS: Migros, Colendi Bank’ın servis bankası olarak MoneyFinans arayüzü üzerinden açık bankacılık servisleriyle hizmet sunmasına ilişkin başvurusunun BDDK tarafından onaylandığını; 2025 konsolide finansallarını 4 Mart 2026’da KAP’ta yayımlamayı planladığını; Aralık’ta 19 mağaza ve 2 dağıtım merkezi açtığını ve 31 Aralık 2025 itibarıyla mağaza sayısının 3.792’ye (online hizmet veren 2.103), net satış alanının 2,089 mn m²’ye ulaştığını duyurdu.

SAHOL: Sabancı Holding, kayıtlı sermaye tavanı geçerlilik süresini 2026–2030’u kapsayacak şekilde 5 yıl uzatmaya ve kayıtlı sermaye tavanını 10 milyar TL’ye yükseltmeye karar verdiğini açıkladı.

SMRTG: Şirket, bir enerji şirketine 5,58 milyon USD tutarında TOPCON güneş hücresi satışı gerçekleştirdi.

THYAO: Şirketin Thai Airways ile İstanbul–Bangkok hattında gelir paylaşımına dayalı Ortak İş Anlaşması’na Rekabet Kurumu tarafından 3 yıl (+2 yıl opsiyonlu) bireysel muafiyet verildi. Anlaşma, şartların netleşmesinin ardından uygulamaya alınacak.

Ekonomi ve Politika Haberleri

Hazine bugün tahvil ihalesi ve doğrudan satış gerçekleştirecek

Hazine ve Maliye Bakanlığı bugün, 5 yıl vadeli sabit kuponlu tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenleyecek. Hazine, dün gerçekleştirdiği 12 ay vadeli kuponsuz ve 4 yıl vadeli değişken faizli tahvil ihalelerinde ROT satışlar (41,4 milyar TL) dahil piyasalardan toplam 77,8 milyar TL borçlandı. Kuponsuz ihalede ortalama bileşik getiri %36,64 olurken, değişken faizli tahvil ihalesinde ise dönemsel faiz %19,49 seviyesinde gerçekleşti. Talep / satış rasyosu kuponsuz tahvil ihalesinde 2.27x ile düşük bir oranda gerçekleşirken, değişken faizli tahvil ihalesinde ise söz konusu rasyo 8,06x ile oldukça güçlü bir talebi işaret etti. Bu haftaki ihaleler ve doğrudan satışın ardından Hazine, 12 Ocak Pazartesi günü 2 yıl vadeli sabit kuponlu ve 5 yıl vadeli TÜFE’ye endeksli tahvil ihaleleri, 13 Ocak Salı günü 4 yıl vadeli TLREF’e endeksli ve 10 yıl vadeli sabit kuponlu tahvil ihaleleri ile 26 Ocak Pazartesi günü 1 yıl vadeli altın tahvili ve 1 yıl vadeli altına dayalı kira sertifikası doğrudan satışlarını gerçekleştirerek ocak ayı iç borçlanma programını tamamlayacak. Hazine’nin Ocak – Mart 2026 dönemine ilişkin iç borçlanma stratejisi çerçevesinde, ocak ayı içerisinde 613,3 milyar TL’lik itfa karşılığında, üç doğrudan satış ve yedi ihale yoluyla iç piyasalardan toplam 487,7 milyar TL borçlanma hedefleniyor; öngörülen geri çevirme rasyosu %80 seviyesinde.

Saat 14:30’da aralık ayı reel efektif döviz kuru açıklanacak

Aralık ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon gerçekleşmelerini göz önünde bulundurarak bir hesaplama yaparak, TÜFE bazlı reel efektif döviz kurunun aralıkta 71,79 seviyesinden 71,2 seviyesine gerileyebileceğini ve TL’de yaklaşık %0,8 oranında bir reel değer kaybına işaret edeceğini tahmin ediyoruz.

Saat 16:00’da aralık ayı mevsimsellikten arındırılmış TÜFE verileri açıklanacak

Aralık ayı mevsimsellikten arındırılmış (MA) aylık TÜFE artışını %1,72 düzeyinde hesaplıyoruz. Bugün açıklanacak olan arındırılmış verilerde kurum hesaplamamıza yakın bir gerçekleşme bekliyoruz.

Saat 18:00’de TCMB aralık ayı Aylık Fiyat Gelişmeleri Raporu yayınlanacak

Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

2025 yıl sonu enflasyonu %30,9 oldu

Aralık ayında aylık TÜFE artışı %0,9 ile, %0,8 olan kurum tahminimizin hafif üzerinde ve %1 civarında şekillenen piyasa medyan beklentisinin bir miktar altında gerçekleşti. Bu gerçekleşmeyle birlikte yıllık TÜFE %31,1’den %30,9’a geriledi. ÜFE ise aylık %0,75 artarken, yıllık ÜFE artışı %27,2’den %27,7’ye çıktı. Aralık ayında aylık en yüksek artış %2,9 ile haberleşme kaleminde gerçekleşti. Bu kalemi %2’ye yakın aylık artışlar ile gıda ve alkolsüz içecekler ile sağlık kalemleri takip etti. Gıda enflasyonunun alt kalemlerini incelediğimizde, İşlenmemiş gıda fiyatları aylık bazda %2,6 artarken, yıllık artış %19,4’ten %21,5’e yükseldi. Aralık ayında taze meyve ve sebze fiyatları aylık %0,1 gerilerken, diğer işlenmemiş gıda tarafında ise %4,4 yükseliş yaşandı. İşlenmiş gıdada ise aralık ayında %1,5 artış yaşanırken, bu cephedeki yıllık artış %34,6’dan %34,3’e sınırlı bir gerileme gösterdi. Hizmet enflasyonunda aylık artış %1,5’ten %0,9’a, yıllık artış ise %44,2’den %44’e geriledi. Çekirdek tarafta ise aylık TÜFE-B artışı aralık ayında %1,3’ten %0,8’e, TÜFE-C artışı ise %1,2’den %0,6’ya indi. Yıllık bazda ise TÜFE-B artışı %32,2’den %31,7’ye, TÜFE-C artışı ise %31,7’den %31,1’e geriledi. Ocak ayında aylık TÜFE artışının %3,5 civarında şekillenmesini bekliyoruz. Geçtiğimiz yılın aynı ayında aylık enflasyonun %5 gibi yüksek bir seviyede kaydedilmiş olması, baz etkisi kanalıyla bu yılki ocak gerçekleşmesinin yıllık enflasyonu %29 seviyesine doğru çekebileceğine işaret ediyor. Bununla birlikte, ayın henüz başında olmamız nedeniyle yönetilen/yönlendirilen fiyatlar, vergi ayarlamaları ve gıda fiyatları tahmin açısından yakından izleniyor ve bu kalemlerdeki gelişmelere bağlı olarak ocak ayı enflasyon beklentimiz ilerleyen haftalarda revize edilebilir. Orta vadede ise, dezenflasyonun ilk aşamasında sağlanan iyileşmenin ardından, gıda ve konut gibi ataleti yüksek kalemlerdeki yapışkan fiyat davranışı ile hizmet enflasyonundaki katılık, sürecin daha sınırlı hızlarla ilerleyebileceğine işaret ediyor. Bu çerçevede yıllık TÜFE’nin 2026 sonunda %23 civarında oluşmasını bekliyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Yukarı yönlü trendine devam eden parite için teknik indikatörler, yakın vadede yukarı yönlü hareketin devam etme ihtimalinin güçlü olduğu gösteriyor. 43,50 direnç; 42,50, 42,40 ve 42,34 seviyeleri destek olarak izlenebilir.

EUR/TRY

50,25 seviyesinden kendine destek bulan parite konsolide hareketine devam ediyor. Teknik göstergeler, ana trendin yukarı yönlü olup 50,00 seviyesinin altına gerçekleşecek fiyat hareketlerin kalıcı olma ihtimalinin düşük olduğuna işaret ediyor. 50,00, 49,50 ve 49,25 seviyeleri destek; 50,75 ise direnç olarak izlenebilir.

XAU/USD

Yukarı yönlü hacimli hareket ile yukarı yönlü toparlanmasını hızlandıran altın 4.470$ seviyesinden işlem görmeye devam ediyor. Teknik indikatörler, yukarı yönlü trendin devam ettiğini gösteriyor. Küresel ölçekte fiyatlamayı bozacak beklenmedik bir risk oluşmadığı sürece, altının yeni tarihi zirveleri test etme potansiyelini sürdürdüğünü değerlendiriyoruz. Yükseliş trendinin devam ettiği altında 4.330$, 4.270$ ve 4.200$ seviyeleri destek, 4.480$ ve 4.550$ seviyeleri ise direnç olarak takip edilebilir.

XAG/USD

Yukarı yönlü hareketini sürdüren gümüşte, teknik göstergeler 80,00$ seviyesinin üzerinde kalıcılık sağlanması halinde fiyatın rekor seviyeleri yeniden test etme potansiyelini koruduğuna işaret ediyor. Mevcut teknik görünüm çerçevesinde 76,00$, 70,00$ ve 69,50$ seviyeleri destek; 84,00$ seviyesi ise direnç olarak izlenebilir.