02.01.2026

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.96 MBGüne Başlarken

Günaydın. Küresel borsalar, 2026’nın ilk işlem gününe karışık ancak genel olarak iyimser bir başlangıç yapıyor. Fed’den faiz indirim beklentilerinin sürmesi, büyüme beklentilerinde yukarı revizyonlar, şirket finansallarının genel olarak olumlu görünümü ve karlılık beklentilerinde pozitif revizyonlar borsaları desteklemeyi sürdürüyor. Jeopolitik gelişmelere ve makro görünüme hassasiyet ve buna bağlı volatilite sürecektir. BIST 100 endeksi 2025 yılını %15’e yakın TL bazında getiri ile kapattı ve art arda yedinci yılını da yükselişle tamamladı. Fakat, enflasyon ya da dolar bazında bakıldığında endeksin sırasıyla %12 ve %7 değer kaybettiğini, ek olarak MSCI GOÜ ve MSCI Dünya endekslerine görece sırasıyla %29 ve %22 geride kaldığını hesaplıyoruz. Bu nedenle, Borsa İstanbul yatırımcısının “yedi yıldır yükselen bir borsanın yatırımcısı” gibi hissetmediği söyleyebiliriz. 2026’da bu görünümün olumluya dönmesini ve BIST’te TL, döviz ve enflasyon bazında pozitif performans bekliyoruz. Beklentilerimizi “2026 Görünüm” raporumuzdan inceleyebilirsiniz. Günün ajandasında içeride, Avrupa’da ve ABD’de PMI verileri takip edilecek. İçeride ayrıca TCMB rezervleri ve yabancı işlemleri takip edilecek. Bu arada, Borsa İstanbul verilerine göre 2017 yılından bu yana ilk kez bir yılı net yabancı girişi ile kapattığımızı da belirtelim. Son olarak, CDS’lere de bakarsak Türkiye 5 yıl vadeli CDS primleri yeni yıla 204 seviyesinden başlıyor. Türk CDS’lerinde 2025 yılında yaşanan gerilemenin gelişen ülkeler ortalamasına yakın olduğunu, bununla beraber CDS’lerimizin 2018’den bu yana en düşük seviyelere geldiğini belirtelim. Tekrar, tüm yatırımcılara sağlıklı, mutlu ve huzur dolu bir yıl dileriz.

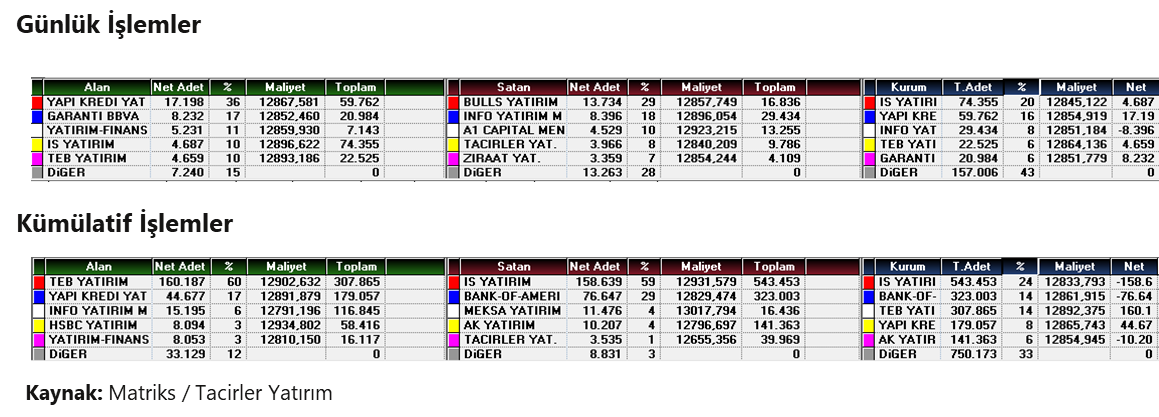

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AHGAZ: Şirket, bağlı ortaklığı Enerya Enerji (ENERY) tarafından dokuz adet maden ruhsatının satın alınmasına yönelik yürütülen görüşmelerin sonlandırıldığını, madencilik tarafında yeni yurt içi ve yurt dışı yatırım fırsatlarının araştırılmasına devam edileceğini açıkladı.

AKSA: Şirket, yaklaşık 20 milyon USD tutarındaki Mithra Ultra Yüksek Molekül Ağırlıklı Polietilen (UHMWPE) yatırımında üretim hattını devreye aldı ve ticari sevkiyatlara başladı.

ANELE: Şirket, Abu Dabi Uluslararası Havalimanı projesine ilişkin devam eden tahkim surecinin bağlı ortaklığı aleyhine kesinleştiğini açıkladı. Tahkim kararının konsolide finansallara toplam 73,9 milyon USD olumsuz etki yaratması beklenirken, teminat mektuplarına ilişkin hukuki süreçler devam etmektedir.

ASELS: Şirket, elektromekanik sistemlerde üretim kapasitesini artırmak amacıyla Gaziantep’te %51 payla yeni bir iştirak kurdu. Yeni yapı, kayar bilezik başta olmak üzere kritik bileşenlerin üretimine odaklanacak.

BIMAS: Şirket, kayıtlı sermaye sistemine geçiş kapsamında tavanının 5 milyar TL olarak belirlenmesine ilişkin Genel Kurul kararının tescil edildiğini açıkladı.

SISE: Şişecam, iştiraki Şişecam Investment B.V.’nin ICRON’daki sermaye artırımına 4 mn USD ile katıldığını ve tescil sürecinin tamamlanmasıyla ICRON’daki payının %31,78’e yükseldiğini açıkladı.

TEHOL: Şirketin iştiraki Barikat İnternet Güvenliği, Aralık ayında kamu ve özel sektörden toplam 650 milyon TL tutarında yeni siber güvenlik siparişi aldı.

Ekonomi ve Politika Haberleri

Saat 10:00’da aralık ayına ilişkin İSO Türkiye İmalat PMI verisi açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, kasımda 46,5’ten 48’e yükselerek şubattan bu yana en yüksek seviyesine ulaştı. Diğer yandan endeks seviyesi üst üste 20. ayında da 50 eşik değerin altında kalarak faaliyet koşullarındaki bozulmanın sürdüğüne işaret etti. İmalat PMI endeksi sektörün yaklaşık iki yıldır bir yılı aşkın süredir ivme kaybettiğini gösteriyor. İSO tarafından veri ile birlikte açıklanan notta, kasım ayında Türk imalat sanayinde faaliyet koşullarındaki bozulmanın sürdüğüne değinilirken, yeni siparişler ve istihdamdaki düşüşlerin ivme kaybettiğine yer verildi. Sektörel PMI anketine baktığımızda ise, imalat sektörüne ilişkin ayrıntılı sektör verilerinin kasımda önceki aylara kıyasla daha pozitif bir görünüme işaret ettiği dikkat çekti. Anket kapsamında izlenen on sektörün ikisinde (Metalik Olmayan Mineral Ürünler & Elektrikli ve Elektronik Ürünler) üretim artışı görülürken, kalan sekiz sektörün tamamında üretimin gerilediği izlendi. Ekim ayında, on sektörün tamamında üretimde düşüş kaydedilmişti. Ekim ayına kıyasla kasım Sektörel PMI anketinin daha olumlu bir resim çizdiği, bunda da maliyet enflasyonunun genele yayılı bir şekilde yavaşlamasının etkili olduğunu takip ediyoruz.

Saat 14:30’da 19 – 26 Aralık haftasına ilişkin TCMB verileri açıklanacak

Bugün saat 14:30’da 19 – 26 Aralık haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde 19 – 26 Aralık haftasında TCMB brüt döviz rezervinin 2 milyar dolar artışla 194,4 milyar dolara yükseldiğini, net döviz rezervinin ise 0,3 milyar düşüşle 80 milyar dolara gerilediğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin, hesaplamamıza paralel bir rezerv değişimini işaret etmesini bekleriz. Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar, 12 – 19 Aralık haftasında hisse senedi piyasasında 354,5 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 202,8 milyon dolar tutarında net alım gerçekleştirdi. Bu dönemde yabancıların tahvil stoku içindeki payı %7,3 seviyesinde %7,4’e çıktı. Yılbaşından bu yana bakıldığında, yabancı yatırımcıların hisse senedi piyasasında 2 milyar dolar, repo işlemleri hariç tahvil piyasasında ise toplam 3,1 milyar dolarlık net alım yaptığı görülüyor. Kasım ayı boyunca tahvil piyasasında repo işlemleri hariç 2 milyar dolar tutarında alım yapan yabancıların, aralık başından bu yana da toplamda 520 milyon dolarlık giriş ile alımlarına devam ettiği görülüyor. Hisse senedi piyasasında ise aralık ayı başından bu yana kümülatif girişi 500 milyon doları aşmış durumda. 2026 boyunca devam etmesini beklediğimiz faiz indirimleri ve siyasi risk algısındaki kademeli normalleşme çerçevesinde, standart portföy kanallarına yönelik yabancı ilgisinin güçlenebileceğini değerlendiriyoruz. Aynı hafta içerisinde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 139 milyon dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 479 milyon dolar arttı. 12 – 19 Aralık haftasında TCMB net döviz rezervi 0,8 milyar dolar artışla 80,3 milyar dolara yükselirken, brüt döviz rezervi ise 1,5 milyar dolar artışla 192,4 milyar dolara çıktı ve rekor tazeledi. Ayrıntılı rapor için tıklayınız.

Dış ticaret açığı kasımda 8 milyar dolara çıktı

TÜİK dış ticaret verilerine göre kasım ayında ihracat yıllık bazda %1,3 oranında artarak 22,5 milyar dolar, ithalat ise %2,6 yükselişle 30,5 milyar dolar oldu. Böylelikle dış ticaret açığı kasım ayında 7,6 milyar dolardan 8 milyar dolara çıkarken, yıllık açık ise 90,9 milyar dolardan 91,3 milyar dolara yükseldi. Çekirdek verilere baktığımızda enerji ve altın harici ihracat kasım ayında %3,2 artarak 21,4 milyar dolara çıkarken, ithalat ise %6 yükselerek 23,3 milyar dolar oldu. Bu çerçevede enerji ve altın harici dış ticaret dengesi ise bu dönemde 1,8 milyar dolar açık verdi. Cari işlemler dengesinin dört ay üst üste fazla verdikten sonra 2025 yılının son iki ayında yeniden açığa dönmesini bekliyoruz. Seyahat gelirlerindeki mevsimsel zayıflama ve enerji ithalatında öngördüğümüz artışın etkisiyle, kasım ve aralık aylarında kümülatif olarak yaklaşık 5,5 milyar dolarlık cari açık oluşabileceğini hesaplıyoruz. Cari işlemler açığının 2025 yılını yaklaşık 20 milyar dolar (GSYİH’nın %1,3’ü) seviyesinde tamamlamasını bekliyoruz. 2026 yıl sonu için cari açık tahminimiz ise 25 milyar dolar (GSYİH’nın %1,5’i) düzeyinde. Dış ticaret verileri, sanayi üretimi tahminlerimiz açısından da yol gösterici nitelikte. Kasım verilerinde altın ve enerji harici ara malı ithalatı aylık bazda %3,4 düşüş kaydederken, yıllık bazda ise %6,8 yükseliş gösterdi. Sanayi üretimine ilişkin diğer bir önemli öncü gösterge olan İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ise kasımda 46,5’ten 48’e yükselerek şubattan bu yana en yüksek seviyesine ulaştı. Öncü sinyaller doğrultusunda kasım ayında mevsimsel etkilerden arındırılmış aylık sanayi üretiminin negatif bölgede kalmaya devam edebileceğini, takvim etkilerinden arındırmış sanayi üretiminin ise yıllık bazda %4 civarında artış gösterebileceğini tahmin ediyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

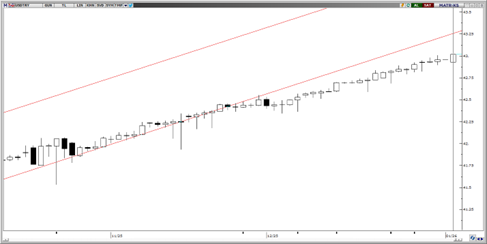

USD/TRY

43,00 seviyesini aşarak tüm zamanların en yüksek seviyesini tazeleyen parite bu sabah 43,02 seviyesinden işlem görmeye devam ediyor. Teknik göstergeler, yukarı yönlü hareketin devam etme ihtimalinin kuvvetli olduğunu gösteriyor. 43,50 direnç; 42,50, 42,40 ve 42,34 seviyeleri destek olarak takip edilebilir.

EUR/TRY

Paritede konsolide hareket devam ediyor. Teknik göstergeler, fiyatın 50,00 seviyesi altına gerçekleşen hareketlerin kalıcı olma ihtimalinin düşük olduğunu gösteriyor. 50,00, 49,50 ve 49,25 seviyeleri destek; 50,75 ise direnç olarak takip edilebilir.

XAU/USD

Geçtiğimiz hafta kar satışlarının etkisiyle hacimli şekilde düşen altın haftaya yükselişle başlıyor. Teknik görünüm, fiyatın 4.250$ seviyesinin altına kalıcı hareketler gerçekleştirmediği sürece yukarı yönlü trendin devam ettiğine işaret ediyor. Bu çerçevede, 4.250$ seviyesine kadar geri çekilmeleri teknik bir düzeltme olarak değerlendiriyoruz Yükseliş trendinin devam ettiği altın için, 4.330$, 4.270$ ve 4.200$ seviyeleri destek; 4.480$ ve 4.550$ seviyeleri ise direnç olarak izlenebilir.

XAG/USD

70$ seviyesinden tepki alan gümüş de haftaya altınla beraber yükselişle başlıyor. Teknik göstergeler, 69,50–70,00$ aralığına kadar sarkmalar yaşanma ihtimalinin olduğunu ve bu aralıktan fiyatın kendine destek bulma ihtimalinin kuvvetli olduğunu gösteriyor. Aşağıda 70,00$, 69,50$ ve 68,80$ seviyeleri destek; yukarıda ise 76,00$ ve 84,00$ seviyeleri direnç olarak takip edilebilir.

{kind=link}

{kind=link}