12.12.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.95 MBGüne Başlarken

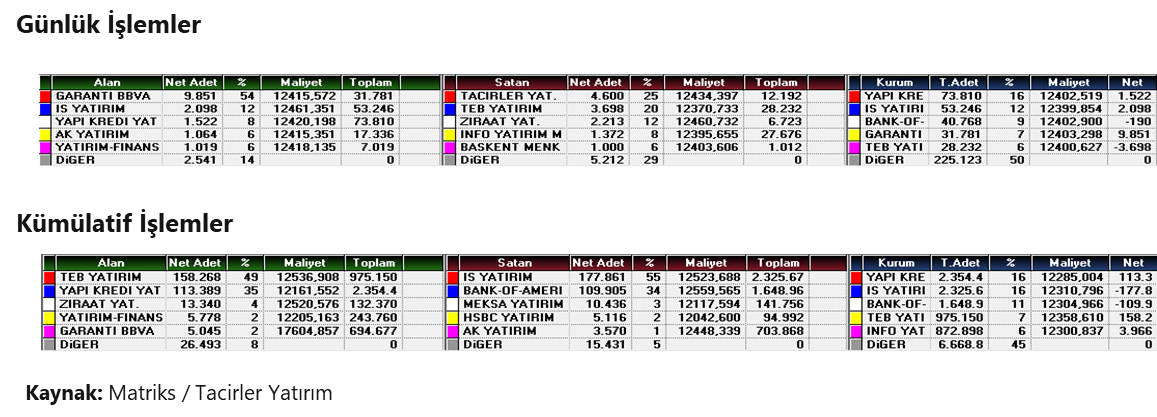

Günaydın. Küresel risk iştahı bu sabah kısmen olumlu bir görünüm sergiliyor; ABD vadelileri karışık, Avrupa vadelileri ve Asya borsaları ise pozitif bölgede. Fed’den faiz indirimi ve tahvil alımlarına dair mesajlar piyasaları desteklerken ABD, Avrupa ve Çin ekonomilerine dair büyüme beklentilerinin yukarı revize edilmesi de 2026’ya yaklaşırken iyimserliği destekliyor. Borsa İstanbul’da dün PPK’dan 150 baz puanlık faiz indirimi sonrasında volatil bir seyir yaşanmakla beraber XU100 endeksi günü %0,4 yükselişle yeniden 11.200 üzerinde tamamladı. Endekse en fazla pozitif katkı sağlayan ilk beş şirket BIMAS, TRALT, FROTO, AKBNK, ASTOR oldu. Son bir haftada düzenli para girişi ile dikkat çeken şirketler ise AKBNK, MPARK, ASELS, PGSUS ve TCELL. Teknik açıdan 11.300 / 11.320 ve 11.500 / 11.600 dirençleri ile 11.150, 11.070 ve 10.900 / 11.000 destekleri izlenebilir. Günün ajandasında, içeride cari denge ve TCMB Piyasa Katılımcıları Anketi ile ilk toplantısı gerçekleşecek olan Asgari Ücret Tespit Komisyonu’nda çıkacak mesajlar izlenecektir. Avrupa ve ABD’de makro takvim sakin, Fed yöneticilerinden bazılarının bugün çeşitli etkinliklerde konuşmaları var, buralarda verilecek mesajlar takip edilecek. Türkiye beş yıl vadeli CDS primleri güne 220 baz puandan başlıyor. Burada bir süredir kademeli bir gevşeme vardı, ancak dün 6 baz puanlık belirgin bir gevşeme olduğunu, bu durumun da XBANK Bankacılık endeksi açısından PPK’dan faiz indirimlerine ek olarak ayrı bir destek unsuru olduğunu belirtelim. Tacirler Yatırım Model Portföy’ünde GARAN ve ISCTR tercih ettiğimizi hatırlatalım. Model Portföy’deki diğer şirketler ise MGROS, THYAO, TUPRS, CCOLA, TKNSA, MAVI, FROTO, TAVHL ve TCELL.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

GLCVY: Şirket, Yapı ve Kredi Bankası tarafından yapılan tahsili gecikmiş alacak satışında 196,3 mn TL anapara büyüklüğündeki 1 bireysel portföyün ihalesini en yüksek teklifi vererek kazandı.

GLRMK: Şirket, Polonya Varşova Metrosu genişletilmesi ihalesinde 33,8 mn PLN (395,7 mn TL) bedelle birinci sırada yer aldı.

ORGE: Şirket, bir proje kapsamında elektrik tesisat işleri için 210,2 mn TL + KDV tutarlı sözleşme imzaladı.

CVKMD: Şirket, Trafigura Pte. Ltd. ile imzalanan 70 milyon USD tutarındaki krom cevheri off-take anlaşması kapsamında 24,85 milyon USD’nin şirket hesaplarına yatırıldığını açıkladı.

KONTR: Şirket, Dünya Bankası Grubu ile Irak’taki bir proje ihalesine ilişkin yürütülen incelemenin uzlaşma ile sonuçlandığını ve bu kapsamda Dünya Bankası finansmanlı projelere katılımının 12 ay süreyle geçici olarak durdurulduğunu açıkladı.

CWENE: Şirket, iştiraki CW Energy USA üzerinden ABD’de yerleşik bir müşteriyle 3,13 milyon USD tutarında güneş paneli satış sözleşmesi imzaladığını açıkladı. Bu iş hacmi, şirketin 2025’in ilk dokuz aylık hasılatına yaklaşık %1 oranında olumlu etki yaratacak.

OZYSR: Şirket gerçek kişi ortağı, şirket sermayesinin %3,6’sına tekabül eden yaklaşık 3.7 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

Ekonomi ve Politika Haberleri

Cari dengenin ekim ayında 800 milyon dolar civarında fazla vereceğini tahmin ediyoruz

Bugün saat 10:00’da ekim ayına ilişkin ödemeler dengesi istatistikleri açıklanacak. Dış ticaret verileri çerçevesinde, cari işlemler dengesinin ekim ayında 811 milyon dolar fazla vereceğini tahmin ediyoruz. Ekim ayında ödemeler dengesi tanımlı dış ticaret açığının 5,4 milyar dolar civarında gerçekleşmesini, hizmetler dengesi fazlasının ise 7,4 milyar dolar seviyesinde oluşmasını bekliyoruz. Cari açığın 2025 yıl sonunda 18 milyar dolar (GSYİH’nın %1,1’i) civarında oluşabileceğini değerlendiriyoruz. 2026 yıl sonu cari açık tahminimiz ise 25 milyar dolar (GSYİH’nın %1,5’i) seviyesinde.

Saat 10:00’da TCMB aralık ayı Piyasa Katılımcıları Anketi açıklanacak

TCMB’nin Kasım 2025 dönemine ilişkin Piyasa Katılımcıları Anketi sonuçlarında 2025 yıl sonu TÜFE beklentisi %31,8’den %32,2’ye 2026 yıl sonu TÜFE beklentisi ise %22,1’den %23,2 seviyesine yükselmişti. Kasım anketinde gördüğümüz beklenti artışları sonrasında, tahminlerin altında gerçekleşen kasım TÜFE verilerinin ardından aralık ayı anket sonuçlarında piyasa katılımcılarının enflasyon tahminlerinde gerilemeye görmeyi bekliyoruz. Aylık TÜFE artışının aralık ayında da %1 seviyesi altında gerçekleşesini bekliyoruz. Bu çerçevede TÜFE’nin 2025 yılını %30,5 - %31 bandında tamamlamasını bekliyoruz. 2026 yıl sonu TÜFE beklentimiz ise %23 seviyesinde.

Yıl sonu politika faizi %38 düzeyinde oluştu

Para Politikası Kurulu (PPK) politika faizini 150 baz puan indirerek %39,5 seviyesinden %38’e çekti. Kurul ayrıca, Merkez Bankası gecelik vadede borç verme faiz oranını %42,5’ten %41’e, gecelik vadede borçlanma faiz oranını ise %38’den %36,5’e indirerek asimetrik koridor uygulamasına devam etti. Piyasa medyan tahmini de politika faizinde 150 baz puanlık bir indirime gidilmesi yönündeydi. Kurum olarak baz senaryomuz 100 baz puanlık bir faiz indirimi yönündeyken, 150 baz puanlık bir indirim ihtimalini de göz ardı etmemekteydik. Ancak, ana eğilim ve çekirdek göstergelerdeki yapışkanlık nedeniyle 200 baz puan ve üzerinde bir faiz indirim ihtimalini düşük görüyorduk. Karar, manşette beklentilerin altında gerçekleşen kasım enflasyon verisi sonrası oluşan sınırlı alanın kullanıldığını ve gevşeme hızının kontrollü fakat piyasa algısıyla uyumlu bir şekilde kalibre edildiğini gösteriyor. 2026 yılında para politikasının, dezenflasyon sürecinin ikinci aşamasındaki yapışkan fiyat dinamiklerini dikkate alan ve sıkılık derecesini koruyan bir çerçevede devam edeceğini öngörüyoruz. Hizmet enflasyonu ve çekirdek göstergelerdeki katılığın, politika faizinde hızlı bir gevşeme alanını sınırladığını değerlendiriyoruz. Bu görünüm altında faiz indirimlerinin kademeli bir patika izlemesini ve politika faizinin 2026 sonunda %29,5 seviyesinde dengelenmesini bekliyoruz. Ayrıntılı rapor için tıklayınız.

Swap hariç net rezerv 60 milyar doları aştı

Yabancı yatırımcılar, 28 Kasım – 5 Aralık haftasında hisse senedi piyasasında 154,3 milyon dolar alım yaparken, tahvil piyasasında ise repo işlemleri hariç 23,7 milyon dolarlık sınırlı bir satış gerçekleştirdi. Böylelikle tahvil piyasasında üst üste beş haftadır devam eden yabancı alım serisi kesintiye uğradı. Hatırlanacağı üzere yabancı yatırımcılar kasım ayı boyunca repo hariç tahvil piyasasında toplam 2 milyar dolarlık alım yapmış, bu dönemde yabancıların tahvil stoku içindeki payı mart ayından bu yana ilk kez %7 eşiğini aşmıştı. Aralık ayına tahvil tarafında sınırlı bir yabancı satışıyla başlanmış olsa da, önümüzdeki dönemde yabancı talebinin devam edip etmeyeceği, faiz patikasına ilişkin algı ve standart portföy kanallarına yönelik talep açısından belirleyici olacak. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları, kurumların satışı öncülüğünde 2,6 milyar dolarlık sert bir düşüş kaydetti. 28 Kasım – 5 Aralık haftasında TCMB net döviz rezervi 5,4 milyar dolar yükselişle 77,4 milyar dolar, brüt döviz rezervi ise 3,2 milyar dolar artışla 186,5 milyar dolar oldu. Swap stoku bu dönemde 1,1 milyar dolar artarak 15,5 milyar dolara çıkarken, swap hariç net rezerv ise 4,3 milyar dolar yükselerek 61,9 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

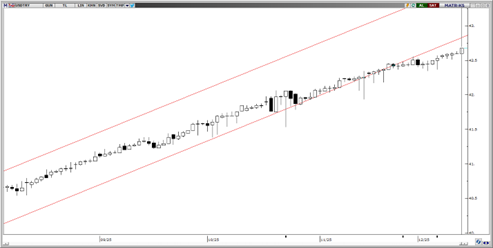

USD/TRY

Parite tüm hafta boyunca tüm zamanların en yüksek seviyesini gün aşırı oluşturmaya devam etti. Teknik göstergeler, paritenin orta vadede 42,00 - 44,00 bandında hareketine devam etme olasılığının güçlü olduğunu gösteriyor. Olası geri çekilmelerde 42,52, 42,40 ve 42,34 seviyeleri destek olarak takip edilebilirken, yukarıda ise tarihi zirve olan 42,70 bölgesi direnç olarak takip edilebilir.

EUR/USD

Fed’den gelen faiz kararı sonrası, yukarı yönlü ivme kazanan paritede yukarı yönlü hareket devam ediyor. Teknik göstergeler, fiyatın 1,1730 seviyesi üzerinde kalıcılığını sağladığı taktirde, yukarı yönlü hareketin 1,1800 seviyesine kadar momentumlu şekilde devam edebileceğini gösteriyor. Paritede 1,1655, 1,1610 ve 1,1590 seviyeleri destek, 1,1750, 1,1800 ve 1,1875 seviyeleri ise direnç olarak takip edilebilir.

XAU/USD

Faiz indirimi kararı sonrası yukarı yönlü hareketine devam eden altın, bu sabah 4.280 seviyelerinden işlem görüyor. Teknik göstergeler, 4.240 seviyesinin altına gerçekleşen hareketlerin kalıcı olmakta güçlük çekeceğini gösteriyor. Altında 4.200 – 4.140 – 4.085 seviyeleri destek, 4.335 ve 4.380 seviyeleri ise direnç olarak takip edilebilir.

XAG/USD

Tarihi zirvesini 64,31 seviyesine çıkartan gümüşte de altınla beraber yukarı yönlü hareketine devam ediyor. Teknik göstergeler fiyatın 56,40 seviyesinin altına sarkma ihtimalinin güç olduğunu gösteriyor. Destek olarak 61,75$, 60,70$ ve 58,70$ seviyeleri izlenebilir Tüm zamanların en yüksek seviyesi olan 64,31$ ise direnç olarak takip edilebilir.

{kind=link}

{kind=link}