{kind=link}

{kind=link}

11.12.2025

PPK Toplantı Kararı – Aralık 2025

Yıl sonu politika faizi %38 düzeyinde oluştu

Detaylı PDF - 117 KBİçerikler

İçerikler

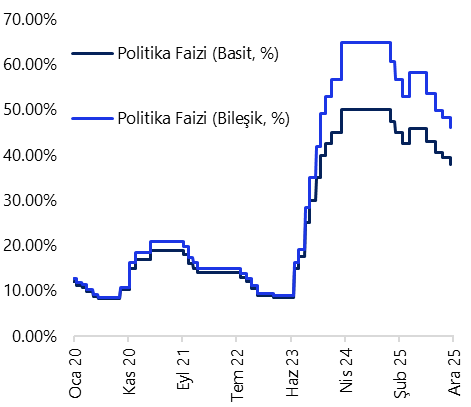

Para Politikası Kurulu (PPK) politika faizini 150 baz puan indirerek %39,5 seviyesinden %38’e çekti. Kurul ayrıca, Merkez Bankası gecelik vadede borç verme faiz oranını %42,5’ten %41’e, gecelik vadede borçlanma faiz oranını ise %38’den %36,5’e indirerek asimetrik koridor uygulamasına devam etti. Piyasa medyan tahmini de politika faizinde 150 baz puanlık bir indirime gidilmesi yönündeydi. Kurum olarak baz senaryomuz 100 baz puanlık bir faiz indirimi yönündeyken, 150 baz puanlık bir indirim ihtimalini de göz ardı etmemekteydik. Ancak, ana eğilim ve çekirdek göstergelerdeki yapışkanlık nedeniyle 200 baz puan ve üzerinde bir faiz indirim ihtimalini düşük görüyorduk. Karar, manşette beklentilerin altında gerçekleşen kasım enflasyon verisi sonrası oluşan sınırlı alanın kullanıldığını ve gevşeme hızının kontrollü fakat piyasa algısıyla uyumlu bir şekilde kalibre edildiğini gösteriyor.

Karar metninde, kasım ayı enflasyonunun, gıda fiyatlarındaki gelişmeler nedeniyle beklentilerin altında kaldığı vurgulandı. Üçüncü çeyrek büyümesinin öngörülenden güçlü gerçekleştiğine değinilen metinde, son çeyrek öncü göstergelerinin ise talep koşullarının dezenflasyona verdiği desteğin sürdüğüne işaret ettiği ifade edildi. Metinde ayrıca, enflasyon beklentileri ve fiyatlama davranışlarında kısmi iyileşme görülmekle birlikte, bu alanların dezenflasyon süreci açısından risk oluşturmaya devam ettiğinin de altı çizildi.

Aylık TÜFE artışının aralık ayında da %1 seviyesi altında gerçekleşesini bekliyoruz. Bu çerçevede TÜFE’nin 2025 yılını %30,5 - %31 bandında tamamlamasını bekliyoruz. 2026 yıl sonu TÜFE beklentimiz ise %23 seviyesinde. Tahminimizi, dezenflasyonun ilk fazında köpüğün büyük ölçüde alınmasının ardından ikinci aşamada gıda ve konut gibi ataleti yüksek kalemlerdeki yapışkan fiyat davranışının belirleyici olacağı varsayımı üzerine inşa ediyoruz. Çekirdek göstergelerin son aylarda kayda değer bir iyileşme üretmemesi ve arındırılmış ana eğilim göstergelerinin %2 civarında yapışkanlık sergiliyor olması, 2025’te %40 seviyesinden %31 altına gerileyen enflasyonun 2026 boyunca %30’lardan %20’lere geçişte daha yavaş bir patika izleyeceğine işaret ediyor.

2026 yılında para politikasının, dezenflasyon sürecinin ikinci aşamasındaki yapışkan fiyat dinamiklerini dikkate alan ve sıkılık derecesini koruyan bir çerçevede devam edeceğini öngörüyoruz. Hizmet enflasyonu ve çekirdek göstergelerdeki katılığın, politika faizinde hızlı bir gevşeme alanını sınırladığını değerlendiriyoruz. Bu görünüm altında faiz indirimlerinin kademeli bir patika izlemesini ve politika faizinin yıl sonunda %29,5 seviyesinde dengelenmesini bekliyoruz. Politika faizinin 2026 sonunda %29,5 düzeyinde oluştuğu kurum senaryomuzda ex-post reel faizin 2025 sonundaki %12 civarından yaklaşık %9’a gerileyeceğini, ex-ante reel faizin ise %19 civarından %16,3’e düşeceğini hesaplıyoruz. Bu patika altında, 2026 sonunda reel faizin 2025’e göre gerileyeceğini, ancak anlamlı ölçüde pozitif kalacağını varsayıyoruz. Reel faizin bu seviyelerde kalmasının, kur geçişkenliğinin sınırlanmasına ve enflasyon beklentilerinde normalleşmenin sürdürülmesine katkı sağlayacağını değerlendiriyoruz.

Grafikler

Grafikler

Politika Faizi (basit & bileşik karşılaştırmalı, %)

Kaynak: TCMB, Tacirler Yatırım