{kind=link}

{kind=link}

20.11.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.89 MBGüne Başlarken

Günaydın. Nvidia’nın beklentileri aşan 3Ç25 sonuçları ABD borsaları öncülüğünde küresel borsalara alım getiriyor. Fed’den faiz indirim beklentilerinin dünkü tutanaklarla daha da azalması sonrasında Nvidia etkisinin çok uzun soluklu olacağını düşünmüyoruz. Ayrıca, ABD’de hükümetin kapalı kaldığı dönemde sağlıklı veri toplanamadığı için Ekim ayı istihdam verilerinin açıklanamayacağı bildirildi. Eylül istihdam verilerinin ise bugün açıklanması bekleniyor. Fed’in Aralık ayında ve sonrasında alacağı aksiyona dair belirsizliklerin bir süre daha devam edeceğini, faiz indirim beklentileri ötelendikçe de bunun ABD borsaları üzerindeki baskısının süreceğini düşünüyoruz. Yine de Nvidia destekli pozitif hava hafta sonuna kadar etkisini koruyabilir.Borsa İstanbul’da dışarıya görece uzun süreli negatif ayrışma ardından, son dönemde belirginleşen pozitif ayrışma devam ediyor. Dün Avrupa borsalarında negatif seyir yaşanırken, BIST 100 Endeksi artan hacim ve para girişi ile beraber %1,63 yükselerek 10.900’e tırmandı ve tüm hareketli ortalamaları üzerinde bir kapanış sergiledi. Endekse en fazla pozitif katkı sağlayan ilk beş şirket THYAO, AKBNK, DSTKF, YKBNK, BIMAS olurken, son bir haftada düzenli para girişi ile dikkat çeken şirketler ise GARAN, KRDMD, DSTKF, IEYHO, SASA, YKBNK ve TUPRS oldu. Kısa vadeli periyotta, BIST 100 endeksinde 11.000 / 11.050 bandı ilk direnç alanı olarak, 10.700 / 10.750 bandı ise ilk destek alanı olarak takip edilebilir.Günün ajandasında içeride tüketici güveni, TCMB rezervleri ve yabancı işlemleri takip edilecek. ABD’de Eylül istihdam verileri, mevcut konut satışları ve Fed yöneticilerinden gelen açıklamalar izlenecek. Türkiye beş yıl vadeli CDS primleri ise güne 245 baz puandan başlıyor.

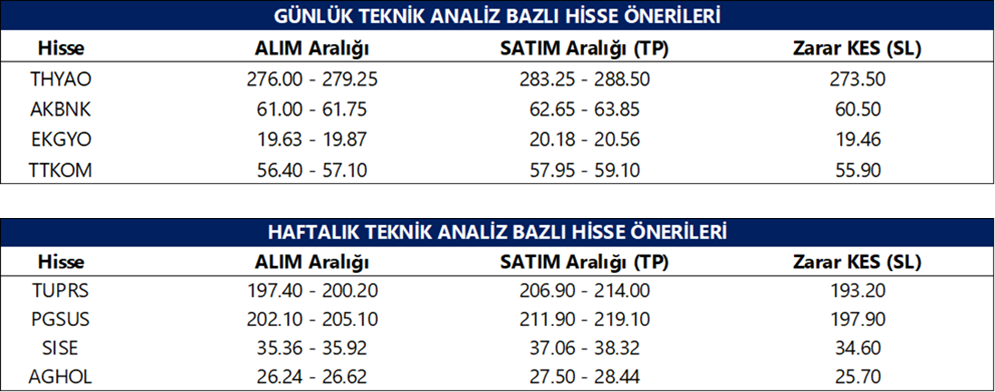

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ASELS: Şirket, TUSAŞ ile aviyonik sistem tedariki kapsamında 101,76 milyon ABD doları tutarında sözleşme imzaladığını açıkladı.

ASUZU: Şirket, Özbekistan’da faaliyet gösteren JV SamAuto LLC’nin %75,2 hissesini 80 milyon ABD doları bedelle saatin almak üzere hisse devir sözleşmesi imzaladığını ve işlemin 2025 icinde tamamlanmasinin hedeflendiğini açıkladı.

CMBTN: Rekabet Kurulu, Malatya’daki hazır beton pazarında fiyat tespiti ve müşteri paylaşımı iddiasıyla şirkete 19,05 mn TL idari para cezası uygulanmasına karar verdi.

DEVA: Şirket, Kocaeli Kartepe tesislerindeki tevsi ve modernizasyon yatırımı için 381,8 mn TL tutarında Yatırım Teşvik Belgesi aldığını bildirdi.

EGPRO: Şirket bugün pay başına 0,5 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,9 düzeyindedir.

ERCB: Şirket gerçek kişi ortakları, şirket sermayesinin %19,9’una tekabül eden 15,5 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

GESAN: Şirket, TEİAŞ tarafından düzenlenen bir ihalede 178,6 milyon TL bedelle en avantajlı teklifi vererek ihaleyi kazandığını ve sözleşme için davet aldığını açıkladı.

GUBRF: Şirket, 2025–2026 dönemi toplu iş sözleşmesinde anlaşmaya varıldığını ve Yarımca tesislerindeki grevin sona erdiğini açıkladı.

LIDFA: Şirket, bedelsiz sermaye artırım oranını %95’e yükselterek sermayesini 558,4 mn TL’den 1,09 milyar TL’ye çıkarma kararı aldı.

MEKAG: Şirket gerçek kişi ortağı, şirket sermayesinin %3’üne tekabül eden 24 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

RGYAS: Şirket, geçmiş yıllar kârından pay başına 1,64 TL brüt nakit temettü dağıtılmasını teklif ettiğini ve ödemenin 31 Aralık 2025’e kadar yapılmasının planlandığını açıkladı.

SEKUR: Şirket bugün, %100 bedelli ve %150 bedelsiz sermaye artırımıyla sermayesini 53,6 mn TL’den 187,6 mn TL’ye çıkaracak. Bedelli rüçhan hakları 20 Kasım–4 Aralık 2025 tarihleri arasında kullanılabilecek.

TEHOL: Tera Portfoy yönetimi yönetimindeki fonlar, yaklaşık 37,4 milyon adet net satım gerçekleştirdi. Toplam pay adedi 329,4 milyondan 292,0 milyona geriledi ve sermaye içindeki pay oranı %16,51’den %14,63’e düştü.

THYAO: Türk Hava Yolları, %49 oranında paya sahip olduğu Air Albania’daki hisselerinin tamamının satışına karar verdi.

YKBNK: Banka, yurtiçinde nitelikli yatırımcılara satılmak üzere 7 milyar TL tutara kadar özkaynak hesaplamasına dahil edilecek nitelikte borçlanma aracı ihracı için yönetim kurulu kararı aldığını açıkladı.

ZOREN: Şirket, %49,99 oranında iştiraki olan Electrip Global Limited’in sermaye artırımı kapsamında azami 10 milyon Euro’ya kadar katkı yapma kararı aldığını ve ilk talep doğrultusunda 2 milyon Euro ödeme gerçekleştirdiğini açıkladı.

Ekonomi ve Politika Haberleri

Hazine bugün iki doğrudan satış düzenleyecek ve kasım iç borçlanma programını tamamlayacak

Hazine ve Maliye Bakanlığı, bugün 2 yıl vadeli dolar cinsi tahvil ile 2 yıl vadeli dolar cinsi kira sertifikası doğrudan satışları düzenleyecek ve kasım ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın 3 aylık (Kasım 2025 – Ocak 2026) iç borçlanma programına göre bu ay içerisinde 95 milyar TL’lik itfa karşılığında iç piyasalardan toplam 128,3 milyar TL borçlanma gerçekleştirilmesi hedefleniyor – öngörülen geri çevirme rasyosu %135. Ay başından bu yana toplam 99,4 milyar TL borçlanan Hazine’nin, kasım ayı iç borçlanma programı çerçevesinde, yarın gerçekleşecek olan doğrudan satışlarda yaklaşık 30 milyar TL’lik bir borçlanma gerçekleştirmesi beklenebilir.

Saat 10:00’da kasım tüketici güven endeksi açıklanacak

Tüketici güven endeksi ekimde 83,9’dan 83,6’ya geriledi. Ekim verisinin alt kalemlerine baktığımızda; Mevcut dönemde hanenin maddi durumuna ilişkin endeks ekimde 67,8’den 67,7’e sınırlı bir gerileme gösterirken, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks 84’ten 84,2’ye hafif bir yükseliş kaydetti. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi 78’den 78,6’ya çıkarken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise 105,7’den 104’e geriledi. Nisan ayından bu yana 84 – 85 bandında görece yatay bir seyir izleyen ve 100 eşik değerin altında yer almakta olan tüketici güven endeksi, tüketici güvenindeki kötümser durumun devam ettiğine işaret ediyor.

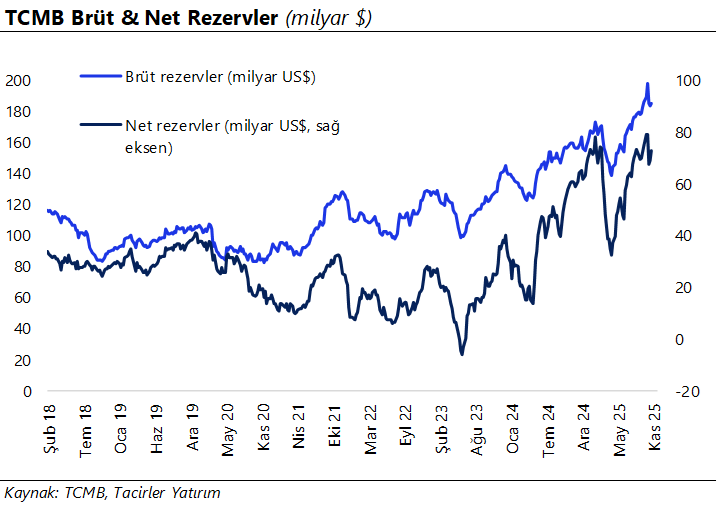

Saat 14:30’da 7 – 14 Kasım haftasına ilişkin TCMB verileri açıklanacak

Bugün saat 14:30’da 7 – 14 Kasım haftasına ilişkin yabancı menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Yabancı yatırımcılar, 31 Ekim – 7 Kasım haftasında hisse senedi piyasasında 35,7 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 311,5 milyon dolar net alım gerçekleştirdi. Yabancı yatırımcının tahvil stoku içerisindeki payı ise %6,7 seviyesinden %6,8’e yükseldi. Aynı hafta içerisinde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,3 milyar dolar gerilerken, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 625 milyon dolar azaldı. 31 Ekim – 7 Kasım haftasında TCMB net döviz rezervi 3,9 milyar dolar artışla 73,1 milyar dolar, brüt döviz rezervi ise 1,5 milyar dolar yükselerek 185,1 milyar dolar oldu. Swap stoku bu dönemde 1,7 milyar dolar azalarak 15 milyar dolara inerken, swap hariç net rezerv ise 5,7 milyon dolar yükselerek 58,2 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Parite bu sabah 42,35 seviyelerinde işlem görürken, yükseliş trendinin yıl sonuna kadar 42 – 44 bandında hareketine devam edeceği ön plana çıkıyor. Paritede 42,25, 42,10 ve 41,85 seviyelerini kısa vadeli destek seviyeleri olarak takip edilebilir.

EUR/USD

Parite dün Dolar Endeksinin yukarı doğru momentumlu hareketi ile değer kaybetti ve kanal içine tekrardan giriş yaptı. Teknik indikatörler, 1,1470 altına kalıcı hareketlerin yaşanmasının güç olduğuna işaret ediyor. Paritede 1,1550, 1,1650 ve 1,1668 seviyeleri direnç, 1,1510, 1,1470 ve 1,1435 seviyeleri ise destek olarak takip edilecek.

XAU/USD

Bugün açıklanacak olan tarım dışı istihdam değişimi verilerinde zayıf görünümün devam etmesi halinde, metallerde yukarı yönlü eğilim güçlenebilir. Teknik göstergeler, 4.050$ seviyesinden yukarıda yapılan günlük kapanışların fiyatı 4.250 seviyelerine taşıyabileceğini gösteriyor. Ons altında 4.050$, 4.000$ ve 3.930$ seviyeleri destek; 4.100$, 4.140$ ve 4.200$ seviyeleri ise direnç olarak takip edilebilir.

XAG/USD

ABD'de hükümetin açılması ile birlikte açıklanmaya başlanacak olan verilerin, son dönemde azalan faiz indirimi beklentilerini yeniden artırması durumunda, gümüşün 54.40$ seviyesi üzerini hedef almasına yol açabilir. Teknik göstergeler 49,30$ seviyesinin altına kalıcı hareket gerçekleşme olasılığının güç olduğuna işaret ediyor. Teknik görünümde 50,60$, 49,40$ ve 48,60$ seviyeleri destek; 51,30$, 52,00$ ve 52,50$ seviyeleri ise direnç olarak takip edilebilir.