{kind=link}

{kind=link}

18.11.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.91 MBGüne Başlarken

Günaydın. Küresel risk iştahı, Fed’den faiz indirim beklentilerinin Mart 2026’ya ötelenmesi ve teknoloji şirketlerine gelen satışlarla negatif kalmaya devam ediyor. ABD ve Avrupa borsalarında dün %1’lere varan satışların ardından vadeliler ve Asya borsaları da bu sabah belirgin şekilde satıcılı. Borsa İstanbul’da ise dün sınırlı para girişi ve artan hacim ile %1,3 tepki yükselişi yaşanabildi ve bir hafta sonra yeniden 100 günlük üssel hareketli ortalama üzerinde kapanış gerçekleşti. Dışarıdan bağımsız moralli bir seyir izlediğimiz BIST’te dün endekse en fazla pozitif katkı sağlayan ilk beş şirket ASELS, TUPRS, KCHOL, KOZAL, HALKB olurken; son bir haftada düzenli para girişi ile dikkat çeken şirketler ise KOZAL, AKENR, RALYH, ULKER ve SASA oldu. Kredi Derecelendirme Kuruluşu Fitch’in Ziraat Bankası, Vakıfbank ve TSKB'nin uzun vadeli döviz cinsi notlarını B+'dan BB-'ye, Arap Türk Bankası'nın uzun vadeli notunu ise B'den B+'ya yükseltmesi bu sabah bankacılık hisselerini destekleyebilir. BIST’te, dışarıdaki zayıflıktan ayrışan tepki arayışının bugün de devam edeceğini düşünüyoruz. Kısa vadede 10.580 ve 10.440 destekleri ile 10.700 / 10.800 direnç bölgeleri izlenebilir. Günün ajandasında içeride konut fiyatları endeksi, dışarıda ise ABD fabrika siparişleri ile dayanıklı mal siparişleri izlenecek. Türkiye beş yıl vadeli CDS primleri ise güne 246 baz puandan başlıyor.

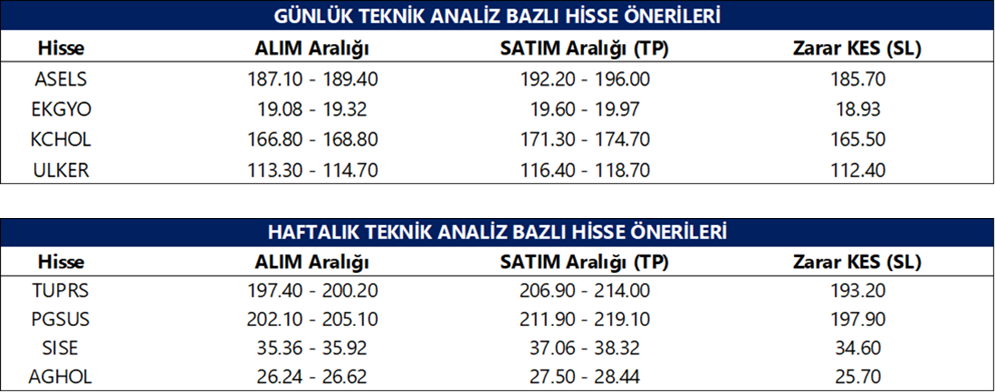

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSEN: Şirket, 2025 yıl sonu beklentilerini güncelledi. Hasılat beklentisi 36,85 milyar TL’den 38 milyar TL’ye, FAVÖK beklentisi 11 milyar TL’den 12 milyar TL’ye yükseltilirken, yatırım harcamaları öngörüsü 23 milyar TL’den 20 milyar TL’ye düşürüldü.

ARMGD: Armada Gıda, TMSORGANİK Gıda Turizm İthalat İhracat Sanayi ve Ticaret Limited Şirketi ("Talya Foods") arasında imzalanan anlaşma ile 8 milyon TL sermayeli Talya Foods paylarının %75'i şirket tarafından satın alındığını açıkladı.

ASELS: Şirket, yurt içinde kullanılacak Medikal Görüntüleme Sistemleri tedariki kapsamında toplam 26,07 milyon USD tutarında sözleşme imzaladı.

CWENE: Şirket, Türkiye genelindeki 18 satış noktasıyla 2026 yılı için toplam 2,4 milyar TL tutarında ürün satış sözleşmesi imzaladı. Anlaşmanın, 2025’in ilk 9 aylık hasılatına göre yaklaşık %23 oranında olumlu etki yaratması bekleniyor.

DSTKF Tera Portföy’e bağlı fonlar (T3B, TLY, TMV, TGI), Destek Finans Faktoring paylarında 101,7 bin TL alım ve 49,1 bin TL satış işlemi gerçekleştirdi. Bu işlemlerle toplam pay oranı %4,99’dan %5,01’e yükseldi.

FRIGO: Frigo-Pak Gıda, 2025-2026 yıllarında sevk edilmek üzere narenciye ürün grubunda 7,3 milyon Euro tutarında kontrat imzalandığını açıkladı.

MIATK: Mia Teknoloji, Kırgızistan’da devlet ortaklı bir enerji şirketi ile enerji sahaları güvenlik teknolojileri ve yapay zekâ destekli maden ve petrol sahaları yönetim sistemleri alanlarında 4,2 mn USD tutarında sözleşme imzaladığını açıkladı. Sözleşmenin başlangıç aşaması kapsamında 310 bin USD’lik sipariş alındı.

PCILT: Şirket, 24 Mart’ta başlattığı pay geri alım programını tamamladı. Program kapsamında toplam 5,1 milyon adet pay (sermayenin %4,31’i) geri alındı.

TCELL: Şirketin %100 bağlı ortaklığı Kıbrıs Telekom’un sermayesi 500 milyon TL artırılarak 922,7 milyon TL’ye çıkarıldı. Turkcell, sermaye artışına ait yeni pay alma hakkının tamamını ödedi.

TMSN: Şirket, 3Ç25 sonuçlarını 268 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde de 705 milyon TL zarar açıklamıştı. Net satışlar 599 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %68 azaldı. 3Ç25’te ise 8 milyon TL negatif FAVÖK elde edildi.

Ekonomi ve Politika Haberleri

Hazine bugün 2 yıl vadeli TLREFK'ye endeksli kira sertifikası doğrudan satışı düzenleyecek

Hazine bugün 2 yıl vadeli TLREFK’ye endeksli kira sertifikası doğrudan satışı, 20 Kasım Perşembe günü ise 2 yıl vadeli dolar cinsi tahvil ile 2 yıl vadeli dolar cinsi kira sertifikası doğrudan satışlarını düzenleyecek ve kasım ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın 3 aylık (Kasım 2025 – Ocak 2026) iç borçlanma programına göre bu ay içerisinde 95 milyar TL’lik itfa karşılığında iç piyasalardan toplam 128,3 milyar TL borçlanma gerçekleştirilmesi hedefleniyor – öngörülen geri çevirme rasyosu %135. Geçtiğimiz hafta gerçekleştirdiği 3 ihale ile piyasalardan toplam 81,6 milyar TL borçlanan Hazine’nin, kasım ayı iç borçlanma programı çerçevesinde bu haftaki doğrudan satışlarda yaklaşık 50 TL’lik bir borçlanma gerçekleştirmesi beklenebilir.

Saat 10:00’da ekim Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) eylülde aylık %1,7 ve yıllık %32,2 oranında artış kaydederek 195,7 olurken, fiyatlarda reel bazda ise yıllık %0,8 düşüş kaydedildi. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana aralıksız sürse de, kaybın giderek azaldığı ve fiyatlardaki yıllık reel değişim nötrleşmeye doğru yaklaştığı görülüyor. Konut kredi faizlerinin haziran ayından bu yana %43 seviyesi üzerinden %39 seviyesi altına gerilediği takip ediliyor. Eylül ayı itibariyle ortalama konut kredi faizi %38,8 seviyesinde oluşmuş durumda. Kredi faizlerindeki gerilemenin sınırlı olduğu görülse de, ipotekli konut satışlarında yıllık bazda kaydedilen güçlü artışta bir süredir reel olarak gerileyen fakat son dönemde değer kaybı yavaşlayan konut fiyatlarında geleceğe dönük artış beklentilerinin etkili olduğunu değerlendiriyoruz. Yakın vadede konut fiyatlarındaki yıllık reel değişimin pozitif bölgeye geçmesini bekliyoruz.

Saat 10:00’da eylül kısa vadeli dış borç istatistikleri açıklanacak

Kısa vadeli dış borç stoku ağustos ayında aylık bazda %0,7 gerileyerek 169,8 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Ağustos 2025 itibariyle 226,5 milyar dolar seviyesinde oluşmuş durumda. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını (25,6 milyar TL) çıkararak baktığımızda, borç stokunun 200,9 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Temmuz 2025 itibariyle yaklaşık olarak 225 milyar dolar civarında hesaplıyoruz.

Bütçe açığı, Ocak – Ekim döneminde toplam 1,4 trilyon TL oldu

Merkezi yönetim bütçesi ekim ayında 223,2 milyar TL açık verirken, faiz dışı denge ise 65,8 milyar TL açık kaydetti. Geçtiğimiz yılın aynı ayında 186,3 milyar TL bütçe açığı ve 50 milyar TL faiz dışı açık kaydedilmişti. Ekim verileri ile birlikte 12 aylık bütçe açığı 2,2 trilyon TL’den 2,3 trilyon TL’ye çıkarken, 12 aylık faiz dışı açık ise 229,3 milyar TL’den 245 milyar TL’ye yükseldi. Ocak – Ekim döneminde bütçe açığı 1,4 trilyon TL düzeyine oluşarak 2025 bütçe açığı tahminin %74,6’sına denk gelirken, bu dönemde faiz dışı denge ise 379,3 milyar TL fazla kaydetti. Ekim ayında bütçe gelirlerinde yıllık bazda %49,1 oranında artış yaşanırken, aynı dönemde %32,9 olan yıllık TÜFE artışı göz önüne alındığında gelirlerde reel düzeyde bir artış olduğu görülüyor. Ocak – Ekim döneminde bütçe gelirleri toplamda 10,2 trilyon TL düzeyinde oluşurken, OVP bütçe gelirleri tahmininin gerçekleşme oranı ise %79,3 oldu. Merkezi yönetim bütçe giderleri ise ekim ayında 1,4 trilyon TL ile yıllık %43,4 oranında artış kaydetti. Ocak – Ekim dönemi bütçe giderleri toplamda 11,6 trilyon TL’ye ulaşırken, 2025 merkezi yönetim bütçe giderleri için öngörülen 14,7 trilyon TL’nin %78,7’si kullanılmış oldu. 2025 yıl sonu bütçe açığı tahminimiz 2,3 trilyon TL (GSYİH’nın %3,7s’i) seviyesinde. Hatırlanacağı üzere, 2026 – 2028 yıllarına ilişkin açıklanan Orta Vadeli Programda (OVP) ise, 2025 bütçe açığı / GSYİH oranı %3,1 seviyesinden %3,6 seviyesine, 2026 yılı için ise söz konusu oran %2,8’den %3,5’e revize edilmişti. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

42,30 seviyelerinde işlem görmeye devam eden paritede, 2025 ve 2026 yıl sonu kur tahminlerimiz çerçevesinde, Türk lirasının yakın vadede dolar karşısında reel değer kaybı yaşamasını beklemiyoruz. Teknik göstergeler, yıl sonuna kadar 42 - 44 bandında bir hareket gerçekleşip, yükseliş trendinin devam edeceğine işaret ediyor. Paritede 42,25, 42,10 ve 41,85 seviyelerini kısa vadeli destek seviyeleri olarak takip edilebilir.

EUR/USD

Parite bu sabah 1.16 seviyelerinden işlem görüyor. ABD tahvil faizleri ve dolar endeksinde son dönemde izlenen yükselişi yukarı yönlü bir düzeltme olarak değerlendiriyoruz. Paritenin yakın dönemde görece yatay / zayıf kalmaya devam edebileceğini, ancak ana eğilimin yukarı olmayı sürdüreceği görüşündeyiz. Teknik indikatörler doğrultusunda, kısa vadede 1,1450 – 1,1650 bandında bir hareket bekliyoruz. 1,1650, 1,1668 ve 1,17 seviyeleri direnç; 1,550, 1,1510 ve 1,1470 seviyeleri destek olarak takip edilebilir.

XAU/USD

Haftanın ilk işlem gününde satış ile karşılaşan altın bu sabah kendine 4.000$ seviyelerinde destek aramaya devam ediyor. Ons altındaki yükselişi destekleyen merkez bankası alımları, jeopolitik riskler ve genişleyici politika eğilimi gibi unsurlar etkisini sürdürdükçe, fiyatlarda kalıcı bir düzeltme olasılığını düşük görüyoruz. Teknik indikatörler 4.000$ altında sarkan hareketlerin, paralel kanal desteği olan 3.930$ seviyesinden tepki bulabileceğine işaret ediyor. 4.000$, 3.930$ ve 3.890$ destek; 4.050$, 4.100$ ve 4.140$ seviyeleri ise direnç olarak takip edilebilir.

XAG/USD

Paralel kanal direncini destek olarak kullanmaya çalışan gümüş, bu sabah 49,40$ seviyelerini kendine destek olarak belirleme arayışında. Teknik göstergeler gümüşün 49,40$ civarından kendine destek bulabilmesi durumunda tekrardan 54,30$ seviyelerine doğru yukarı yönlü hareketin devam edebileceğine işaret ediyor. Teknik olarak 49,40$, 48,60$ ve 47,80$ seviyeleri destek; 50,60$, 51,30$ ve 52,00$ seviyeleri ise direnç seviyeleri olarak izlenebilir.