17.11.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2 MBGüne Başlarken

Günaydın. Küresel risk iştahı yeni haftaya karışık bir başlangıç yapıyor. ABD vadelileri bu sabah pozitif, Avrupa vadelileri negatif, Asya’da ise genel görünüm zayıf ancak yer yer alımlar var. Borsa İstanbul’da Cuma günü 100 günlük üssel hareketli ortalama altına sarkma olsa da, günün son saatlerinde gelen tepki dikkat çekti. Günün sonunda BIST 100 Endeksi %0,59 gerilerken endekse en fazla pozitif katkı sağlayan ilk beş şirket PASEU, TUPRS, DSTKF, KOZAL, EKGYO oldu. Hafta genelinde düzenli para girişi ile dikkat çeken şirketler ise VAKBN, TAVHL, PETKM, SASA ve SISE. Yeni haftaya moralli bir başlangıç bekliyoruz. 10.600 üzerine yönelim mümkün, ancak 10.700 / 10.800 direnç bölgesi halen kritik. Geri çekilmelerde ise 10.450 ve 10.300 destekleri izlenebilir. Haber ve veri akışına olan yüksek hassasiyete ek olarak, yüksek büyüklükleri ve az sayıda şirket hisselerinde taşıdıkları yüklü pozisyonlarla dikkat çeken bazı fonlardan yaşanan çıkışlar da Borsa İstanbul üzerinde negatif etki yaratabiliyor. Bu hisselerden çıkan paranın bir kısmının endeks ağırlığı yüksek şirketlere yöneleceğini ve bunun da orta vadeli bir görünümde borsayı destekleyeceğini düşünüyoruz. Günün ajandasında içeride bütçe dengesi, Avrupa’da Sonbahar beklentiler raporu, ABD’de ise imalat ve inşaat sektör verileri yayımlanacak. ABD’de hükümetin kapalılık hali sona erdiği için ilerleyen günlerde çok yoğun bir veri trafiği takip edilebilir. Türkiye beş yıl vadeli CDS primleri ise güne 246 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BALSU: Balsu Gıda Sanayi, 17,73 – 18,30 TL fiyat aralığından toplam 78.679 adet pay geri alımı gerçekleştirildiğini açıkladı.

BIMAS: BİM Birleşik Mağazalar, 534,73 TL fiyattan 39 bin adet pay geri alımı gerçekleştirdiğini ve geri alınan payların sermayeye oranının yaklaşık %1,13’e yükseldiğini duyurdu.

BTCIM: Batıçim, 3Ç25’te 3,3 milyar TL ciro, 369 milyon TL FAVÖK ve 90 milyon TL net kar açıkladı. Şirket, geçen yılın aynı döneminde 264 milyon TL, bir önceki çeyrekte ise 435 milyon TL zarar açıklamıştı. Brüt kar marjı ve faaliyet marjları hem yıllık hem de çeyreklik iyileşti. Burada maliyet ve operasyonel giderler tarafı pozitif etki etti.

CWENE: CW Enerji, bağlı ortaklığı CW Solar Cell Enerji A.Ş. üzerinden, ABD’de yerleşik bir müşteriyle 26,5 mn USD (~1,1 mlr TL) tutarında yerli güneş paneli hücresi ihracat sözleşmesi imzaladığını ve ürün teslimatlarının 2026 yılının ikinci çeyreği sonuna kadar tamamlanmasının planlandığını açıkladı.

EFOR: Efor Yatırım Sanayi, bağlı ortaklığı Efor Gübre Madencilik Sanayi ve Tic. A.Ş.’nin faaliyetleri kapsamında yurt dışından toplam 22.000 ton buğday ithalatı gerçekleştirdiğini açıkladı. Söz konusu ithalata ilişkin sözleşme büyüklüğü 232.815.000 TL olup, işlemin şirketin tarımsal emtia tedarik zincirini güçlendirmeye yönelik stratejisi doğrultusunda yapıldığı belirtildi.

KARSN: Karsan Otomotiv, Romanya Timişoara Belediyesi ile 30 adet 10 metre e-ATA otobüs, 30 adet yavaş şarj istasyonu ve 15 adet pantograf şarj istasyonu satışına ilişkin yaklaşık 17 mn EUR tutarında sözleşme imzaladığını ve araç teslimatlarının 2026 yılında gerçekleştirilmesinin planlandığını açıkladı.

MAVI: Mavi Giyim, 38,18 TL fiyattan 200 bin adet pay geri alımı gerçekleştirdiğini ve geri alınan payların sermayeye oranının yaklaşık %1,30’a yükseldiğini duyurdu.

TKFEN: Tekfen Holding, 3Ç25’te 11,6 milyar TL açıkladı. FAVÖK eksi 1,1 milyar TL olarak gerçekleşirken, 1,6 milyar TL zarar açıklandı. Burada kur farkı giderleri net karı baskılamaya devam etti.

Ekonomi ve Politika Haberleri

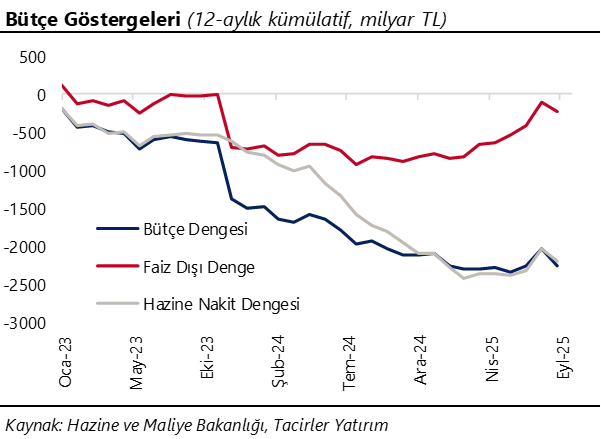

Saat 11:00’de ekim merkezi yönetim bütçe dengesi verileri açıklanacak

Hazine nakit dengesi ekim ayında 195,9 milyar TL açık verirken, faiz dışı denge ise 36 milyar TL açık kaydetti. Yılık ilk 10 ayında kümülatif Hazine nakit açığı 1,8 trilyon TL, faiz dışı açık ise 137,2 milyar TL düzeyinde oluştu. Ekim ayına ilişkin Hazine nakit dengesi verileri, bugün açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. Nakit bazlı bütçe ile tahakkuk bazlı bütçe arasındaki ayrışmayı dikkate alarak, bütçenin ekim ayında yaklaşık olarak 170 milyar TL düzeyinde açık verebileceğini değerlendiriyoruz. 2025 yıl sonu bütçe açığı tahminimiz 2,3 trilyon TL (GSYİH’nın %3,7s’i) seviyesinde. 2026 – 2028 yıllarına ilişkin açıklanan Orta Vadeli Programda (OVP) ise, 2025 bütçe açığı / GSYİH oranı %3,1 seviyesinden %3,6 seviyesine, 2026 yılı için ise söz konusu oran %2,8’den %3,5’e revize edildi.

Katılımcıların 2026 yıl sonu TÜFE beklentisi %23,2 seviyesinde

TCMB’nin Kasım 2025 dönemine ilişkin Piyasa Katılımcıları Anketi yayınlandı. Katılımcıların 2025 yıl sonu TÜFE beklentisi kasım ayında %31,8’den %32,2’ye 2026 yıl sonu TÜFE beklentisi ise %22,1’den %23,2 seviyesine yükseldi. Ek olarak, piyasa katılımcılarının 12 ay sonrası TÜFE beklentisi %23,3’ten %23,5’e, 24 ay sonrası TÜFE beklentisi ise %17,4’ten %17,7’ye çıktı. 5 yıl sonrasına ilişkin yıllık TÜFE beklentisi ise %11,4 seviyesinden %11,3’e indi. Katılımcıların kasım ayına ilişkin aylık TÜFE beklentisi %1,6, aralık ayı beklentisi ise %1,2 seviyesinde oluştu. Ocak 2026 için aylık TÜFE beklentisi ise %3,3 seviyesinde. Mevsimselliğin etkisi ile birlikte aylık TÜFE’nin yılın son iki ayında belirgin şekilde gerilemesini bekliyoruz. Şimdiye kadar derlediğimiz fiyatlarla birlikte, aylık TÜFE artışının kasım ayında %1,5 seviyesinin hafif altında oluşabileceği görüşündeyiz. Aylık TÜFE’nin aralık ayında ise %1’e doğru gerileyeceğini tahmin ediyoruz. Bu hesaplamalarımız doğrultusunda 2025 yıl sonu TÜFE tahminimizi %31,5 seviyesinde koruyoruz. Kasım enflasyon verilerinin ardından, piyasa katılımlarının %32 üzerinde bulunan yıl sonu TÜFE beklentisinin %31 - %32 bandına gerileyebileceğini değerlendiriyoruz. 2026 yıl sonu TÜFE tahminimiz ise %23 seviyesinde bulunuyor. Piyasa katılımcıları Para Politikası Kurulu’nun (PPK) 11 Aralık’ta gerçekleşecek olan yılın son toplantısında politika faizinin %38,3 seviyesinde oluşmasını bekliyor. Bu da, katılımcıların aralık toplantısında 100 baz puanın bir miktar üzerinde bir indirim beklediğine işaret ediyor. Piyasa katılımcıları, ocak toplantısında ise politika faizini %37,1 seviyesinde öngörüyor. Anket katılımcılarının 2025 yıl sonu USD/TRY beklentisi 43,42 seviyesinde oluştu. Katılımcıların 12 ay sonrasına ilişkin USD/TRY tahmini ise 50,62 seviyesinde bulunuyor. Büyüme ve cari işlemler tarafında ise: Katılımcıların 2025 büyüme tahmini %3,3 seviyesinden %3,4’e çıkarken, 2026 yılına ilişkin beklentisi ise %3,8 seviyesinde sabit kaldı. Kurum olarak büyüme tahminimiz 2025 yıl sonu için %3,4, 2026 yıl sonu için ise %3,7 seviyesinde bulunuyor. Ayrıntılı rapor için tıklayınız.

Saat 11:00’de ekim merkezi yönetim bütçe dengesi verileri açıklanacak

Hazine nakit dengesi ekim ayında 195,9 milyar TL açık verirken, faiz dışı denge ise 36 milyar TL açık kaydetti. Yılık ilk 10 ayında kümülatif Hazine nakit açığı 1,8 trilyon TL, faiz dışı açık ise 137,2 milyar TL düzeyinde oluştu. Ekim ayına ilişkin Hazine nakit dengesi verileri, bugün açıklanacak olan merkezi yönetim bütçe verileri için öncü niteliğinde. Nakit bazlı bütçe ile tahakkuk bazlı bütçe arasındaki ayrışmayı dikkate alarak, bütçenin ekim ayında yaklaşık olarak 170 milyar TL düzeyinde açık verebileceğini değerlendiriyoruz. 2025 yıl sonu bütçe açığı tahminimiz 2,3 trilyon TL (GSYİH’nın %3,7s’i) seviyesinde. 2026 – 2028 yıllarına ilişkin açıklanan Orta Vadeli Programda (OVP) ise, 2025 bütçe açığı / GSYİH oranı %3,1 seviyesinden %3,6 seviyesine, 2026 yılı için ise söz konusu oran %2,8’den %3,5’e revize edildi.

Katılımcıların 2026 yıl sonu TÜFE beklentisi %23,2 seviyesinde

TCMB’nin Kasım 2025 dönemine ilişkin Piyasa Katılımcıları Anketi yayınlandı. Katılımcıların 2025 yıl sonu TÜFE beklentisi kasım ayında %31,8’den %32,2’ye 2026 yıl sonu TÜFE beklentisi ise %22,1’den %23,2 seviyesine yükseldi. Ek olarak, piyasa katılımcılarının 12 ay sonrası TÜFE beklentisi %23,3’ten %23,5’e, 24 ay sonrası TÜFE beklentisi ise %17,4’ten %17,7’ye çıktı. 5 yıl sonrasına ilişkin yıllık TÜFE beklentisi ise %11,4 seviyesinden %11,3’e indi. Katılımcıların kasım ayına ilişkin aylık TÜFE beklentisi %1,6, aralık ayı beklentisi ise %1,2 seviyesinde oluştu. Ocak 2026 için aylık TÜFE beklentisi ise %3,3 seviyesinde. Mevsimselliğin etkisi ile birlikte aylık TÜFE’nin yılın son iki ayında belirgin şekilde gerilemesini bekliyoruz. Şimdiye kadar derlediğimiz fiyatlarla birlikte, aylık TÜFE artışının kasım ayında %1,5 seviyesinin hafif altında oluşabileceği görüşündeyiz. Aylık TÜFE’nin aralık ayında ise %1’e doğru gerileyeceğini tahmin ediyoruz. Bu hesaplamalarımız doğrultusunda 2025 yıl sonu TÜFE tahminimizi %31,5 seviyesinde koruyoruz. Kasım enflasyon verilerinin ardından, piyasa katılımlarının %32 üzerinde bulunan yıl sonu TÜFE beklentisinin %31 - %32 bandına gerileyebileceğini değerlendiriyoruz. 2026 yıl sonu TÜFE tahminimiz ise %23 seviyesinde bulunuyor. Piyasa katılımcıları Para Politikası Kurulu’nun (PPK) 11 Aralık’ta gerçekleşecek olan yılın son toplantısında politika faizinin %38,3 seviyesinde oluşmasını bekliyor. Bu da, katılımcıların aralık toplantısında 100 baz puanın bir miktar üzerinde bir indirim beklediğine işaret ediyor. Piyasa katılımcıları, ocak toplantısında ise politika faizini %37,1 seviyesinde öngörüyor. Anket katılımcılarının 2025 yıl sonu USD/TRY beklentisi 43,42 seviyesinde oluştu. Katılımcıların 12 ay sonrasına ilişkin USD/TRY tahmini ise 50,62 seviyesinde bulunuyor. Büyüme ve cari işlemler tarafında ise: Katılımcıların 2025 büyüme tahmini %3,3 seviyesinden %3,4’e çıkarken, 2026 yılına ilişkin beklentisi ise %3,8 seviyesinde sabit kaldı. Kurum olarak büyüme tahminimiz 2025 yıl sonu için %3,4, 2026 yıl sonu için ise %3,7 seviyesinde bulunuyor. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Bu sabah parite yeni tarihi seviyelerini olan 42,33 civarında işlem görmeye devam ediyor. Teknik indikatörler, kurdaki kademeli yükseliş trendinin devam edeceğine işaret ediyor. Teknik göstergeler doğrultusunda yıl sonuna kadar 42 - 44 bandında bir hareket bekliyoruz. Paritede 42,25, 42,10 ve 41,85 seviyelerini kısa vadeli destek seviyeleri olarak takip edilebilir.

EUR/USD

Geçtiğimiz hafta düşüş kanalını yukarı yönlü kramp paritede teknik görünüm yükseliş potansiyelinin korunduğunu gösteriyor. Teknik indikatörler, kısa vadede 1,1450 – 1,1650 bandında bir hareket beklenebileceğini, paralel kanal direncinin destek olarak kullanılması halinde yukarı yönlü hareketlerin devam edebileceğine işaret ediyor. 1,16 üzerinde kalındığı sürece 1,1650, 1,1668 ve 1,17 dirençleri ön plana çıkacakken, paritenin 1,16 seviyesinin tekrardan altına gelmesi durumunda 1,550, 1,1510 ve 1,1470 seviyeleri destek olarak takip edilebilir.

XAU/USD

Altın, bu sabah 4.050$ seviyelerinde işlem görüyor. Geçtiğimiz haftanın son işlem gününde %2,2 oranında sert satış yiyen altında paralel kanalın üst bandında destek arayışları devam ediyor. o Altın fiyatlarını destekleyen küresel alımlar ve jeopolitik risklerde çözülme sinyali görülmedikçe, geri çekilmelerin sınırlı kalacağını öngörüyoruz. Teknik göstergeler yakın vadede 4.000$ altında kalıcı hareketlerin yaşanma ihtimalinin zor olduğunu işaret ediyor. Kısa vadede 4.000$ – 4.380$ bandı ön planda izlenebilir. 4.050$, 3.930$ ve 3.890$ destek; 4.140$, 4.216$ ve 4.270$ seviyeleri ise direnç olarak takip edilebilir.

XAG/USD

Geçtiğimiz haftanın son işlem günü satışların devam etmesiyle gümüş bu sabah 50,50$ seviyelerinde işlem görüyor. Teknik göstergeler gümüşün 49,40$ civarından kendine destek bulabileceğine işaret ederken, teknik olarak 50,00$, 49,40$ ve 48,60$ seviyeleri destek; 51,30$, 52,00$ ve 52,60$ seviyeleri ise direnç seviyeleri olarak takip edilebilir.

{kind=link}

{kind=link}