{kind=link}

{kind=link}

09.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.04 MBGüne Başlarken

Günaydın. Fed tutanakları faiz indirimlerinin devam edebileceğine işaret etse de, ABD’de hükümetin kapanması süreci devam ediyor ve kısa vadede bir çözüm beklenmediğini görüyoruz. Buna rağmen, Wall Street’te yapay zeka odaklı teknoloji şirketlerine gelen alımlar dün ABD borsalarında yükselişin devamını getirdi. ABD ve Avrupa vadelileri bu sabah yatay, fakat tepki arayışında; Asya borsalarında ise genel görünüm pozitif. Borsa İstanbul’da dün güne 10.900’e tepki denemesi ile başlangıcın ardından gün boyu baskı ve 10.700’lere geri çekilmenin devamını gördük. Üç gündür benzer piyasa hareketleri yaşadığımız BIST 100 endeksinde 10.600 / 10.700 bandı ilk destek aralığı, 10.900 / 11.000 bandı ilk direnç aralığı olarak izlenebilir. Daha geniş bir marjda ise, 10.200 / 10.300 yakın vadeli ana destek bölgesi, 11.250 / 11.300 bandı ise ana direnç bölgesi olarak izlenmeli. 12 ay vadeli BIST 100 endeks hedefleri ise 15 bin civarında kalmaya devam ediyor. Günün ajandasında içeride sanayi üretimi ve TCMB rezervleri ile haftalık yabancı işlemleri takip edilecek. ABD’de ise TSİ 15:30’da Fed Başkanı Powell’ın konuşması izlenecek. Hamas – İsrail arasında varıldığı bildirilen ateşkes sonrası haber akışı da piyasaların takibinde olacaktır. Türkiye 5 yıl vadeli CDS primleri güne 259 baz puandan başlıyor. Burada bir süredir yatay bir görünüm takip ediyoruz. Gelecek hafta Cuma akşamı, kapanış sonrasında S&P’den Türkiye’nin kredi notuna dair bir değerlendirme beklendiğini hatırlatalım. Not artırımı ya da görünümünün pozitife yükseltilmesi durumunda CDS’lerde yeniden gevşeme görebiliriz.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKGRT: Şirket, eylül ayı brüt prim üretimi verisini açıkladı. Eylül ayı prim üretimi yıllık %10, aylık bazda ise %31 artışla 3.5 milyar TL’ye ulaştı.

ANHYT: Şirket, eylül ayı brüt prim üretimi verisini açıkladı. Eylül ayı prim üretimi yıllık %59, aylık bazda ise %17 artışla 2.1 milyar TL’ye ulaştı.

BALSU: Balsu Gıda Sanayi, %100 bağlı ortaklığı Balsu Nuts Kuruyemiş A.Ş.’yi devralmak suretiyle, BALSU GIDA SANAYİ VE TİCARET A.Ş. bünyesinde kolaylaştırılmış usulde birleştiğini açıkladı.

GESAN: Şirket, Kalyon YEKA GES 5 Elektrik Üretim ile Karapınar-2 GES enerji nakil hattı için 19,5 milyon USD (yaklaşık 813 milyon TL) tutarında sözleşme imzaladı.

HATSN: HAT-SAN Gemi İnşaa, yurt dışında yerleşik özel bir firma ile yapılan, Gemi İnşaa sözleşmesi kapsamındaki ikinci projenin ilk etap teslimatının 08.10.2025 tarihi itibariyle, 39,9 milyon USD tutarında bedelle gerçekleştirildiğini açıkladı.

KZBGY: Şirket, iç kaynaklardan karşılanmak üzere sermayesini %233,3 bedelsiz artırarak 1,2 milyar TL’den 4 milyar TL’ye çıkarma kararı aldı. Şirket, Marmaris projesine ilişkin 104,8 milyon TL’lik idari para cezasının 90,1 milyon TL’lik kısmının iptal edildiğini, kalan 14,6 milyon TL’lik bölüm için ise istinaf başvurusu yapılacağını bildirdi.

MAVI: Mavi Giyim, 38,18 TL fiyattan 300 bin adet pay geri alımı gerçekleştirildi; geri alınan payların sermayeye oranı ~%0,79’a yükseldi.

PEKGY: Şirket, Almanya’daki bağlı ortaklığı Nordstern Düsseldorf GmbH’deki %100 payını 17,6 milyon Euro bedelle EnFa Investment (%80) ve Bayburt Investment (%20)’a satmak üzere sözleşme imzaladı. Satıştan yaklaşık 388 milyon TL kâr elde edilmesi bekleniyor.

PSGYO: Şirket gerçek kişi ortakları şirket sermayesinin %9,6’sına tekabül eden yaklaşık 510 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

RALYH: Ral Yatırım Holding, 162,63 TL fiyattan 1 milyon adet pay geri alımı gerçekleştirildi; geri alınan payların sermayeye oranı ~%1,40’a yükseldi.

RAYSG: Şirket, eylül ayı brüt prim üretimi verisini açıkladı. Eylül ayı prim üretimi yıllık %32 artış, aylık bazda ise %3 azalışla 3.3 milyar TL olarak gerçekleşti.

SAHOL: Sabancı Holding, 3Ç25 finansallarını 4 Kasım tarihinde açıklayacağını duyurdu.

TUPRS: Tüpraş, 3Ç25 finansallarını 31 Ekim tarihinde açıklayacağını duyurdu.

THYAO (Sınırlı Pozitif): Türk Hava Yolları, eylül ayı yolcu istatistiklerini açıkladı. Buna göre,

- Eylül ayı toplam yolcu sayısı yıllık bazda %12,9 artış, bir önceki aya göre %5 azalışla 8,7 milyon kişi olarak gerçekleşti. Yurt içi toplam yolcu sayısı yıllık bazda %19,1 artış kaydederken, yurt dışı toplam yolcu sayısı yıllık %9,7 artış gerçekleştirdi.

- Yolcu doluluk oranı Eylül 2025 döneminde 2024 yılının aynı dönemine göre 0,8 puan artarak %84,6 olarak gerçekleşmiştir.

- Eylül ayında taşınan toplam kargo tonajı ise yıllık %7,4 artış, bir önceki aya göre %5 azalışla 182 bin ton düzeyinde gerçekleşti.

Ekonomi ve Politika Haberleri

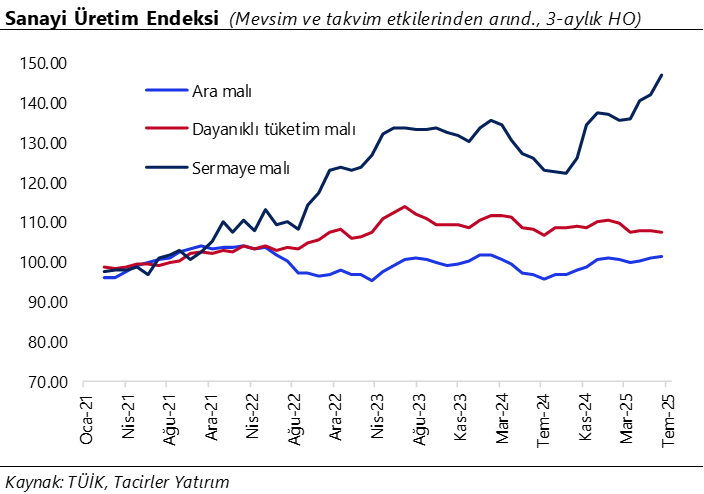

Saat 10:00’da ağustos sanayi üretimi verileri açıklanacak

Temmuz ayında mevsim ve takvim etkilerinden arındırılmış sanayi üretimi aylık bazda %1,8 azalırken, takvim etkilerinden arındırılmış sanayi üretimi ise yıllık bazda %5 artış kaydetti. Dış ticaret verileri, sanayi üretimi tahminlerimiz açısından yol gösterici nitelikte. Ağustos verilerinde altın ve enerji harici ara malı ithalatı aylık %18,3 gerilerken, yıllık bazda ise %2,6 oranında düşüş gösterdi. Diğer bir önemli öncü gösterge olan İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI ise ağustosta 45,9’dan 47,3’e yükselerek ocak ayından bu yana ilk artışını kaydederken, endeksin 50 eşik değerin altında kalmaya devam etmesi imalat sanayi aktivitesindeki daralmanın sürdüğüne işaret etti. Öncü sinyaller doğrultusunda ağustos ayında mevsimsel etkilerden arındırılmış aylık sanayi üretiminin daralma bölgesinde kalmaya devam etmesini, takvim etkilerinden arındırmış sanayi üretiminin ise yıllık bazda önceki aya göre gerilemesini beklemekteyiz.

TCMB rezervlerinin geçtiğimiz hafta artış kaydettiğini hesaplıyoruz

Saat 14:30’da 26 Eylül – 3 Ekim haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 26 Eylül – 3 Ekim haftasında TCMB net döviz rezervinin 2,55 milyar dolar artarak 75,2 milyar dolara, brüt döviz rezervinin ise 3,23 milyar dolar yükselişle 186,4 milyar dolara ulaştığını tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin hesaplamalarımıza paralel bir yükselişi işaret etmesini bekleriz. Bir önceki haftaya ilişkin TCMB verilerini hatırlayacak olursak: 19 – 26 Eylül haftasında yabancı yatırımcılar hisse senedi piyasasında 158,8 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 415,7 milyon dolar net alım gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,6’dan %6,8’e yükseldi. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,8 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,3 milyar dolar geriledi. 19 – 26 Eylül haftasında TCMB net döviz rezervi 2,3 milyar dolar artışla 72,7 milyar dolar, brüt döviz rezervi ise 4,1 milyar dolar yükselişle 183,1 milyar dolar oldu. Swap stoku bu dönemde 1,7 milyar dolar gerileyerek 15,6 milyar dolara inerken, swap hariç net rezerv ise 4,1 milyar dolar artışla 57,1 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

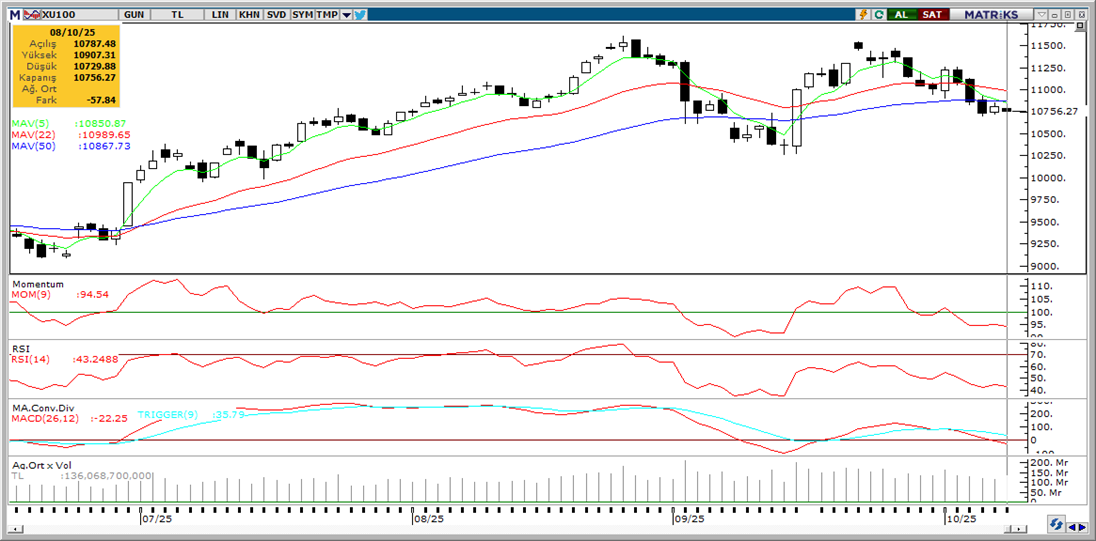

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

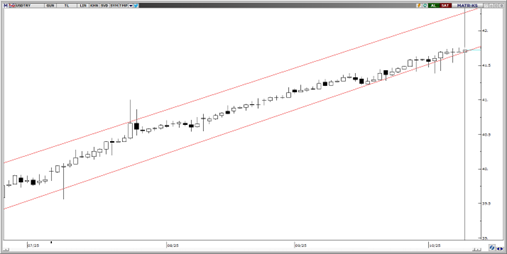

USD/TRY

USDTRY’de süregelen yukarı yönlü eğilim, günlük periyotta takip edilen yükseliş kanalıyla paralel bir görünüm ortaya koyuyor. Teknik açıdan değerlendirildiğinde, kısa vadede 41,20–42 bandındaki fiyatlamalar öne çıkarken, genel tablo kademeli yükseliş trendinin korunduğuna ve 41,20 seviyesinin altına gerilemenin güç olduğuna işaret ediyor. Destek seviyeleri olarak 41,40 ve 41,20 seviyeleri takip edilebilir.

EUR/USD

EUR/USD paritesi, haftalık periyotta izlenen yükseliş kanalının alt bandını aşağı yönlü kırdı. Kanalın içine yeniden girilmediği sürece aşağı yönlü baskının devam etmesi olası görünüyor. Teknik göstergeler, paritenin 1,16 seviyelerinden destek bularak yeniden kanal içine dönüş çabası gösterebileceğine işaret ediyor. Ancak kanal içerisine girebilmesi için 1,1730 üzerinde günlük kapanışlar görmemiz önemli. Teknik görünüm, orta vadede ise 1,18 direncinin aşılmasına yönelik momentumun korunduğunu ortaya koyuyor. 1,1612 ve 1,1580 destek; 1,1780 ve 1,1810 direnç.

XAU/USD

Altın’da orta–uzun vadeli pozitif görünümümüzü sürdürüyoruz. Parite, daha önce belirttiğimiz 3.700–4.000 bandının üst sınırını güçlü bir momentumla yukarı yönlü kırdı. Teknik indikatörler, 3.900$ seviyesinin altına kalıcı bir geri çekilme olasılığının zayıf olduğuna işaret ediyor. Aşağı yönlü düzeltmelerde 3.880$, 3.820$ ve 3.800$ seviyeleri kısa vadeli destek bölgeleri olarak öne çıkıyor. Bu doğrultuda geri çekilmeleri sınırlı görüyor ve alım fırsatı olarak değerlendiriyoruz. Güçlü talep ve faiz indirimi beklentileriyle yeni hedeflerin artık 4.000 doların üzerinde oluştuğu görülüyor. Direnç olarak ise 4050$ takip edilebilir.

XAG/USD

Gümüşte devam eden yukarı yönlü hareket, trend ve momentum göstergeleriyle destekleniyor. Kısa vadede 47$ seviyesinin üzerindeki istikrarın korunduğu görülürken, fiyatın 46$ direncini aşarak bu seviyeyi destek konumuna çevirmesi, yükseliş eğiliminin güç kazandığını teyit ediyor. Destekler, 46,80$ ve 47,40$ olarak; direnç ise 50$ seviyesi olarak takip edilebilir.