{kind=link}

{kind=link}

02.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.99 MBGüne Başlarken

Günaydın. ABD’de hayati olmayan kamu faaliyetlerinin askıya alınması süreci (hükümetin kapanması) başlamasına ve ne kadar süreceğine dair ciddi bir belirsizlik olmasına karşın, ABD borsalarında yükseliş sürüyor. Mevcut durumun fazla uzamayacağı ve ABD ekonomisine önemli bir hasar vermeyeceği görüşü halen hakim görüş, ancak zaman ilerledikçe ve ufukta bir çözüm görülmemesi halinde Wall Street’te satışlar görebiliriz. Bu sabaha bakarsak, ABD ve Avrupa vadelileri ile Asya borsalarının tamamı pozitif bölgede. Borsa İstanbul’da, dün öğle saatlerinde test edilen 10.900 seviyelerinden %3’e yakın tepki ile güçlü bir yükseliş yaşandı ve günü %1,9 yükselişle 11.220 seviyesinden kapattık. BIST 100 endeksi, hacim artışı, yabancı alışları ve para girişi ile yaşanan bu hareketle beraber 5, 10 ve 22 günlük hareketli ortalamalarını da yukarı kırdı ve teknik açıdan önemli bir kısa vadeli pozitif sinyal üretti. Bugün de pozitif görünümün devamı halinde, 11.500 / 11.600 tarihi zirve bölgesi bir sonraki hedef alanı olarak izlenebilir. Bu bölge üzerinde ise 11.800 / 12.000 bandı ve 12.300 dirençleri izlenebilir. BIST 100 endeksi için ilk destek ise 10.850 / 10.900 bölgesi. Günün ajandasında içeride yabancıların haftalık menkul kıymet işlemleri ve rezervler, Avrupa istihdam verileri ve ABD’de işsizlik maaşı başvuruları ile fabrika siparişleri izlenecek. Ancak, ABD’de bazı kamu faaliyetlerinin askıya alınması nedeniyle verilerin açıklanamama ihtimali var. Piyasalar, verilerden çok verilerin açıklanıp açıklanmadığına odaklanabilir. Türkiye 5 yıl vadeli CDS primleri bu sabah 256 baz puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSA: Emniyet Ticaret ve Sanayi, 280 bin adet payı 10,97 – 11,18 TL fiyat aralığından alım yaptı. Pay oranı %24,68’den %24,75’e yükseldi.

ALKLC: Şirket gerçek kişi ortakları şirket sermayesinin %5,9 tekabül eden 6.6 milyon adet pay için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

BERA: Bera Holkding, grup şirketlerinden Koveka Konya ve Karaman Tekstil Sanayi ve Dış Ticaret A.Ş. tarafından Konya ilinde yer alan arazide 4.000 kWe kurulu güce sahip Güneş Enerjisi Santrali (GES) tamamlanarak devreye alınmış ve elektrik üretimine başlamıştır. Tam kapasiteyle faaliyete geçen santralin yıllık yaklaşık 6.600 MWh elektrik üretmesi beklenmekte olup, bu üretim ile birlikte Tekirdağ fabrikasının elektrik ihtiyacının yaklaşık %88'inin yenilenebilir enerji kaynaklarından karşılanması öngörülmektedir.

BIMAS: Şirket, kayıtlı sermaye sistemine geçiş için SPK’ya başvuru yaptığını duyurdu. Esas sözleşmenin 6. maddesi kapsamında kayıtlı sermaye tavanı 5 milyar TL olarak belirlenecek ve geçerlilik süresi 31.12.2029 olacak.

BIOEN: Şirket, mevcut durumda 760 bin ton satışa hazır karbon kredisine sahip olduğunu, önümüzdeki 5 yıl içinde ise yaklaşık 11 milyon ton ek karbon kredisi üretmeyi hedeflediğini açıkladı. CORSIA mekanizması kapsamında ton başına 18–91 USD fiyat aralığı öngörülürken, bu durumun şirket için önemli bir gelir potansiyeli yarattığı belirtildi.

BURCE: Şirket, yurtiçindeki bir müşterisinden 1,57 milyon USD tutarında sipariş aldı.

BVSAN: Şirket, Hollanda’da faaliyet gösteren bir firmayla vinç üretimi ve teslimi için 732 bin Euro tutarında sözleşme imzaladı.

EBEBK: Ebebek, 30 Eylül 2025 tarihi itibarıyla 286 mağazaya ulaştığını açıkladı.

EKGYO: Damla Kent (Başakşehir) A Etabı 2. Kısım ihalesi tamamlandı. Yüklenici belirlendi ve sözleşme süreci başladı. İhale, 111.164 metrekare inşaat alanında 495 konutu kapsıyor. Kalan etap sonuçları takvime göre açıklanacak.

GOKNR: Şirket, Kazakistan’da 160.000 ton/yıl kapasiteli meyve konsantresi ve püre fabrikası kurulması için oluşturulan uluslararası konsorsiyumda proje yürütücüsü olarak yer aldı. Göknur, makine tedariği ve kurulumu üstlenecek, ayrıca üretilen ürünlere alım garantisi verecek. Fabrikanın 2026 sezonuna yetişmesi hedeflenirken, 18 mn USD’lik yatırım maliyeti Kazakistanlı yatırımcı tarafından karşılanacak.

KORDS: Şirket, İnşaat Güçlendirme (Kratos) faaliyet kolunu (makine, patent, ticari marka, stok ve müşteri listeleri dahil varlıklar) stratejik odaklanma amacıyla Afyon Çimento’ya 10 milyon USD bedelle devretme kararı aldı. İşlem, SPK düzenlemeleri kapsamında önemli nitelikte işlem sayılmadığından ayrılma hakkı doğmayacak. Devir, gerekli yasal işlemlerin tamamlanmasının ardından gerçekleşecek.

OBAMS: Şirket, Sakarya/Hendek’teki noodle fabrikası ile içindeki makine ve ekipmanların satışına yönelik olarak Nissin Foods Holdings Co. Ltd. ile Varlık Devir Sözleşmesi imzaladı. İşlem SPK düzenlemelerine göre önemli nitelikte işlem sayılmadığından ayrılma hakkı doğmayacak.

PEKGY: Şirketin bağlı ortaklığı Digh Maslak İnşaat, İstanbul Sarıyer’deki 1.706 metrekare taşınmaz için açılan ihalede 1,51 milyar TL ile en yüksek teklifi verdi. Satışın kesinleşmesi için Vakıflar Genel Müdürlüğü’nün kararının beklendiği belirtildi.

SASA: Erdemoğlu Holding, SASA’daki sermayenin yaklaşık %3,9’una denk gelen 1,705 milyar TL nominal değerli payı 3,46 TL fiyattan, Ak Yatırım, Global Menkul, HSBC Yatırım, QNB Yatırım, Ünlü Menkul ve İnfo Yatırım aracılığıyla toptan satış işlemiyle devredecek. İşlemin 02.10.2025’te tamamlanması planlanıyor.

TABGD: Şirket, 3Ç25’te 76, yılbaşından itibaren toplam 165 yeni restoran açarak 30 Eylül itibarıyla 1.097’si kendi işlettiği, 878’i franchise olmak üzere toplam 1.975 restorana ulaştı.

TTKOM: Türk Telekom, yatırımlar ve büyüme planlarının finansmanı için Industrial and Commercial Bank of China ile 250 milyon USD tutarında uzun vadeli kredi anlaşması imzaladı. Kredinin nihai vadesi Eylül 2030, ortalama vadesi 4,9 yıl, faiz oranı TSOFR + %2,35, toplam maliyet ise TSOFR + %2,56 olarak açıklandı.

VANGD: Şirket, çıkarılmış sermayesini 25 mn TL’den 100 mn TL’ye (%300 bedelli) artırma kararı aldı. Mevcut ortaklara rüçhan hakları 1 TL nominal değerli pay için 5 TL fiyatla kullandırılacak. Satılamayan payların tamamını Metro Holding almayı taahhüt etti.

Ekonomi ve Politika Haberleri

TCMB rezervlerinin geçtiğimiz hafta artış kaydettiğini hesaplıyoruz

Saat 14:30’da 19 – 26 Eylül haftasına ilişkin menkul kıymet ve para & banka istatistikleri ile uluslararası rezerv verileri açıklanacak. Analitik bilanço üzerinden yaptığımız hesaplamalar çerçevesinde, 19 – 26 Eylül haftasında TCMB net döviz rezervinin 2,4 milyar dolar artarak 72,7 milyar dolara, brüt döviz rezervinin ise 4,2 milyar dolar yükselişle 183,2 milyar dolara çıktığını tahmin ediyoruz. Bugün açıklanacak olan resmi rezerv verilerinin hesaplamalarımıza paralel bir yükselişi işaret etmesini bekleriz. Bir önceki haftaya ilişkin TCMB verilerini hatırlayacak olursak: 12 – 19 Eylül haftasında yabancı yatırımcılar hisse senedi piyasasında 407,6 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 178 milyon dolar net alım gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,6 seviyesinde sabit kaldı. Bu dönemde, yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları, kurumların talebinden kaynaklı olarak 534 milyon dolar artış kaydederken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 1,2 milyar dolar yükseldi. 12 – 19 Eylül haftasında TCMB net döviz rezervi 800 milyon dolar artışla 70,3 milyar dolar, brüt döviz rezervi ise 1 milyar dolar yükselerek 179 milyar dolar oldu. Swap stoku bu dönemde 460 milyon dolar gerileyerek 17,3 milyar dolara inerken, swap hariç net rezerv ise 1,3 milyar dolar artışla 53 milyar dolar oldu. Ayrıntılı rapor için tıklayınız.

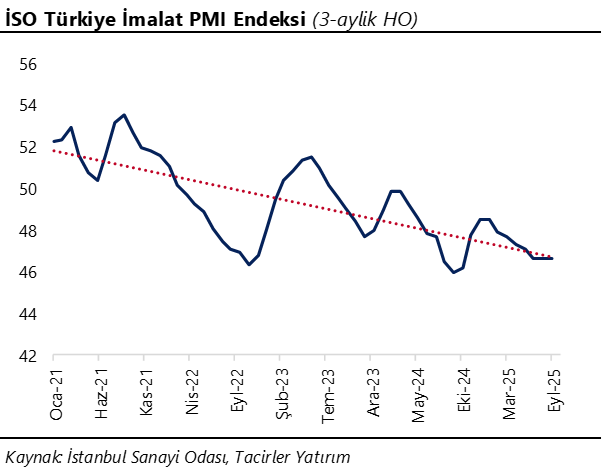

Öncü göstergeler üçüncü çeyrekte aktivitede hız kaybına işaret ediyor

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, eylül ayında 47,3 seviyesinden 46,7’ye geriledi. Böylelikle yılın ikinci çeyreğinde ortalama 47,06 seviyesinde oluşan imalat PMI, üçüncü çeyrekte ortalama 46,63 seviyesine geriledi. Nisan 2024’ten bu yana 50 eşik değerinin altında seyreden PMI, sektörün bir yılı aşkın süredir ivme kaybettiğini gösteriyor. İSO tarafından veri ile birlikte açıklanan notta, siparişler ve üretimde süren yavaşlamanın etkisiyle birlikte firmaların eylül ayında yeni istihdam ve satın alımlara temkinli yaklaştığı ifade edildi. Notta ayrıca, bu dönemde enflasyonist baskıların güçlendiği, ancak tarihsel ortalamalara göre ılımlı seyrettiği vurgulandı. Veri notunda, iş yüklerindeki hafiflemeye bağlı olarak firmaların eylül ayında yeni personel alımı konusunda isteksiz davrandığı, üretimde kullanılmak üzere yeni girdi alımı yapmak yerine mevcut stokların değerlendirildiği belirtildi. Sonuç olarak, istihdam, girdi alımları ve üretim öncesi stoklar eylülde belirgin düşüş kaydetti. Öncü göstergeler, bu yılın üçüncü çeyreğinde önceki çeyreğe kıyasla aktivitede yavaşlama olduğunu gösteriyor. Sanayi sektörü aktivitesinde ikinci çeyrekte görülen hızlı yükselişte (%6,1), düşük baz etkisi belirleyici oldu. Bu etkinin üçüncü çeyrek itibariyle hafiflemesini ve sanayi sektöründeki zayıf eğilimin daha belirgin olmasını bekliyoruz. 2025 yıl sonu büyüme tahminimizi, güçlü gelen ilk çeyrek büyüme verileri ve TÜİK’in Ulusal Hesaplar Sistemi’nde gerçekleştiği ana revizyon sonrasında %3,1 seviyesinden %3,4’e revize ettik. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USDTRY’de süreklilik gösteren yukarı yönlü hareket, günlük periyotta izlenen yükseliş kanalıyla uyumlu. Buna paralel, kısa vadede 41,20–42 aralığında fiyatlamalar öne çıkarken, görünüm kademeli trendin korunduğunu ve 41,20 altına yerleşmenin güç olduğunu gösteriyor. 41,18 / 41,10 / 41,06 seviyeleri ilk destekler.

EUR/USD

EUR/USD’de haftalık görünümde belirgin bir yükselen kanal dikkat çekiyor. Alt banttan gelen alımların 1,20 üzeri hareket alanını güçlendirdiği izleniyor. Göstergeler, kısa vadede 1,17’nin altına kalıcı bir sarkmanın düşük olasılık olduğuna; orta vadede ise 1,20’nin aşılmasına yönelik ivmenin korunduğuna işaret ediyor. 1,1680 ve 1,1612 destek; 1,1780 ve 1,1810 direnç.

XAU/USD

Altın’da orta-uzun vadede pozitif görüşümüz sürüyor. Göstergeler, kısa vadede 3.750$ altına kalıcı sarkma olasılığının sınırlı olduğuna işaret ediyor. Düzeltmelerde 3.850–3.870 bandından beklenen kâr satışları geldi. Aşağıda 3.830$, 3.790$ ve 3.735$ kısa vadeli destekler. Bu nedenle geri çekilmeleri sınırlı görüp alım fırsatı olarak değerlendiriyoruz. 3.875–3.900$ ise direnç bölgesi.

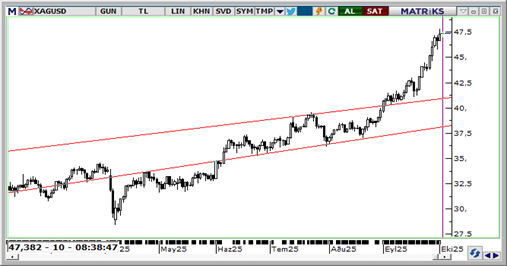

XAG/USD

Gümüşte yükseliş trendi sürerken, trend ve momentum göstergeleri kısa vadede 44$ üzerindeki tutunmanın korunduğunu gösteriyor. Fiyat, 46$ bariyerini kırıp burayı destek seviyesine çevirdi ve yukarı yönlü ivmesini güçlendirdi. Destekler: 46$ ve 45$; direnç: 47,50$.