01.10.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.09 MBGüne Başlarken

Günaydın. ABD Senato’sunda, ilgili finansman planını onaylanmaması nedeniyle hayati olmayan kamu faaliyetlerinin aksayabileceği ve ücretsiz işten çıkarmaların tetiklenebileceği “hükümetin kapanması” süreci başladı. Dün pozitif kapanışlar yaşanan ABD borsalarında, vadeli endeks kontratları bu sabah belirgin şekilde negatif. Avrupa vadelileri ve açık Asya borsaları ise daha dengeli bir görünüm sergiliyor. Borsa İstanbul’da, dün %0,33 gerileme yaşandı, 11 bin üzerinde tutunma çabası ise gün sonunda başarılı oldu ve endeks günü 11.012 seviyesinden tamamladı. Bununla beraber, devam eden zayıf momentum nedeniyle BIST’te temkinli seyir sürecektir. Kısa vadede 10.940 ve 10.850 destekleri ile 11.070 ve 11.250 / 11.300 dirençleri izlenebilir. Günün ajandasında içeride Eylül ayı imalat PMI verisi, dışarıda Avrupa imalat PMI ve TÜFE ile ABD’de özel sektör istihdamı, mortgage başvuruları, imalat PMI ve ISM imalat endeksleri izlenecek. Ancak, ABD’de hükümetin kapanması sürecinin ne kadar uzayacağı ve nasıl çözüleceği ana gündem olacaktır. 2018’de yine Başkan Trump döneminde üç kere benzer durum yaşanmış, ilki üç gün, ikincisi birkaç saat, ancak üçüncüsü 35 gün sürmüş ve ülke ekonomisi üzerinde belirgin bir tahribat yaratmıştı. Bu dönemde, benzer şekilde uzun bir süreç yaşanacağı öngörülmüyor, ancak yine de kalıcı bir çözüm bulunana kadar piyasa tedirginliği sürecektir. Türkiye 5 yıl vadeli CDS primleri bu sabah 257 baz puandan güne başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALVES: Şirket gerçek kişi ortağı şirket sermayesinin %2,1’ine tekabül eden 3 milyon 385 bin adet hisse için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

CVKMD: Şirket, bağlı ortaklığı Hayri Ögelman Madencilik’in Trafigura ile yaptığı krom cevheri ön alım anlaşması kapsamında 20 milyon USD’nin (yaklaşık 830 milyon TL) bugün hesaplara geçtiğini bildirdi.

EKGYO: Şirket, Damla Kent (Başakşehir) projesinde A ve B etapları için ihale süreci başlatıldığını, projenin 5 paket, 507 bin metrekare inşaat alanı ve toplam 2.242 bağımsız bölümden (2.214 konut, 28 ticari) oluştuğunu açıkladı. Sürecin ise SPK’nın 31.07.2025 tarihli izahnamesindeki takvime uygun ilerlediği belirtildi.

GLCVY: Şirket, Fibabanka’nın tahsili gecikmiş alacak satışında kazandığı 55,6 milyon TL anapara büyüklüğündeki bireysel portföyün devir ve temlik işlemlerinin tamamlandığını açıkladı.

HEDEF: Şirket gerçek kişi ortağı şirket sermayesinin %0,3’üne tekabül eden 6,2 milyon adet hisse için borsada işlem gören tipe dönüşüm başvurusu gerçekleştirdi.

KOZAL: Şirket, İstanbul Bebek’teki gayrimenkulünün satış ihalesinde en yüksek teklifin KDV dahil 1,116 milyar TL olduğunu açıkladı. Yönetim Kurulu onayının ardından tapu devrinin tamamlanacağı belirtildi.

KTLEV: Şirket, sermayesini %262 artışla 2,07 milyar TL’den 7,5 milyar TL’ye çıkarma kararı aldı. Bedelli sermaye artırımı kapsamında 5,43 milyar TL tutarında yeni pay ihraç edilecek.

LINK: Şirket, yurtiçinde faaliyet gösteren özel bir sektör kuruluşu ile 123,9 milyon TL tutarında bilişim altyapısı ve yazılım çözümleri satış anlaşması imzaladığını açıkladı.

LYDHO: Şirket, Lydia Yatırım Holding A.Ş.’yi tüm aktif ve pasifleriyle devralarak birleşme sürecine ilişkin Sermaye Piyasası Kurulu’na başvurduğunu açıkladı. Birleşme kapsamında sermaye 208mn TL’den 408,8mn TL’ye çıkarılacak olup, Lydia Yatırım Holding ortaklarına değişim oranı 2,67726173 üzerinden pay verilecek. Ayrıca, genel kurulda olumsuz oy kullanan pay sahipleri için ayrılma hakkı fiyatı 128,07 TL olarak belirlendi.

MACKO: Şirket, global ölçekte büyüme stratejisi kapsamında yurt dışındaki şirketlerle stratejik iş birlikleri ve olası satın alma görüşmeleri için Genel Müdürlüğe yetki verdi.

MAVI:Mavi Giyim, 37,75 TL fiyattan 250 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,68’e yükseldi.

PETKM (Sınırlı Pozitif): Şirket, STAR Rafineri lehine tesis edilen üst hakkı bedellerini güncel değerleme raporuna göre revize ederek peşin tahsil etme kararı aldı. Bu kapsamda kalan süreler için tek seferlik 6,1 milyar TL nakit girişi sağlanacak, ancak gelir tablosunda üst hakkı gelirleri 2044 ve 2048’e kadar yıllık olarak tahakkuk etmeye devam edecek.

SASA (Nötr): Şirket ortağı Erdemoğlu Holding, sermayenin yaklaşık %3,3’ünü temsil eden 1,45 milyar adet payın hızlandırılmış talep toplama yoluyla satışı için işlem başlattı. Satış sonrası doğrudan pay oranı %60,4’ten %57,1’e gerileyecek, dolaylı %13,2 oranı ise değişmeyecek. İşlem HSBC koordinatörlüğünde yürütülecek, SASA satıştan gelir elde etmeyecek. Satışın 2 Ekim’de gerçekleşmesi, takasın ise 6 Ekim’de tamamlanması bekleniyor.

- Erdemoğlu Holding, dün 3,45 TL fiyattan 1,82 milyar adet SASA payı alırken, bağlı şirketi Erdemoğlu Global Gayrimenkul aynı tutarda pay satışı yaptı. Böylece Erdemoğlu Holding’in doğrudan payı %56,3’ten %60,44’e yükselirken, Erdemoğlu Global’in payı %17,39’dan %13,24’e geriledi.

SELGD: Alt Pazar’da işlem gören Dünya Holding A.Ş.’nin işlem kodu 01.10.2025 itibarıyla SELGD’den DUNYH’ye değiştirilecek.

THYAO: Şirket, Romanya’nın Temeşvar şehrine ve Ermenistan’ın başkenti Erivan’a tarifeli sefer başlatma kararı aldı.

Ekonomi ve Politika Haberleri

Saat 10:00’da İSO Türkiye eylül imalat PMI endeksi açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, ağustosta 45,9’dan 47,3’e yükselerek ocak ayından bu yana ilk artışını kaydetti ve nisan ayından bu yana en yüksek seviyesine çıktı. Ancak endeksin 50 eşik değerin altında kalması, imalat sanayi aktivitesindeki daralmanın sürdüğüne işaret ediyor. Nisan 2024’ten bu yana 50’nin altında seyreden PMI, sektörün bir yılı aşkın süredir ivme kaybettiğini gösteriyor. Üçüncü çeyreğe ilişkin şimdiye kadar elde ettiğimiz öncü göstergeler, ekonomik faaliyette önceki çeyreğe göre yıllık bazda bir yavaşlamaya işaret ediyor. Sanayi sektörü aktivitesinde ikinci çeyrekte görülen hızlı yükselişte (%6,1), düşük baz etkisi belirleyici oldu. Bu etkinin üçüncü çeyrek itibariyle hafiflemesini ve sanayi sektöründeki zayıf eğilimin daha belirgin olmasını bekliyoruz. 2025 geneline ilişkin büyüme tahminimiz %3,1 seviyesinde bulunmakla birlikte, güçlü ikinci çeyrek büyümesi ve verilere yönelik yapılan revizyonların ardından tahminimize yönelik yukarı yönlü risklerin arttığını değerlendiriyoruz. TÜİK’in Ulusal Hesaplar Sistemi’nde gerçekleştirdiği kapsamlı revizyonun ardından büyüme modelimizi güncelleme aşamasındayız. Şu aşamada, 2025 yıl sonu büyümesinin %3,3 - %3,5 civarında oluşabileceği görüşündeyiz.

İşsizlik oranı ağustosta %8,5’e tırmanırken, atıl işgücü oranı %29,7 oldu

Mevsim etkisinden arındırılmış işsizlik oranı ağustos ayında %8,1’den %8,5’e çıktı. Bu dönemde işgücü 376.000 kişi artarak 35,9 milyona çıkarken, işgücü içerisinde istihdam edilenlerin sayısı ise 208.000 kişilik artışla 32,8 milyon oldu. İşsiz kişi sayısı ise 168.000 kişi artarak 3 milyonu aştı. İşgücüne katılım oranı ise %53,4’ten %54’e çıktı. İşgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise bu dönemde %29,6’dan %29,7’ye çıktı. Atıl işgücü oranının detaylarına baktığımızda: Ağustos ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %19,1’den %19,3’e, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,9’dan %20,2’ye çıktı. Atıl işgücü oranının yüksek seviyelerde kalmayı sürdürmesi, istihdam piyasasında manşet verinin ima ettiğinden daha zayıf bir görünüme işaret ediyor. Zamana bağlı eksik istihdam ve potansiyel işgücü göstergelerinin yüksek seviyelerini koruması, atıl işgücü oranının önümüzdeki dönemde de yüksek seyretmesine neden olabilir.

Dış ticaret açığı ağustosta 4,2 milyar dolara geriledi

TÜİK dış ticaret verilerine göre ağustos ayında ihracat yıllık %1,2 azalarak 21,7 milyar dolar, ithalat ise %3,9 düşüşle 25,9 milyar dolar oldu. Böylelikle dış ticaret açığı ağustos ayında 6,5 milyar dolardan 4,2 milyar dolara gerilerken, yıllık açık ise 88,3 milyar dolardan 87,5 milyar dolara indi. Çekirdek verilere baktığımızda enerji ve altın harici ihracat ağustos ayında %0,9 artarak 20,3 milyar dolara çıkarken, ithalat ise %2,2 azalarak 20 milyar dolara indi. Bu çerçevede enerji ve altın harici dış ticaret dengesi ise bu dönemde 338 milyon dolar fazla verdi. Cari işlemler dengesinin ağustos ayında 5,68 milyar dolar fazla vereceğini tahmin ediyoruz. Ağustos ayında ödemeler dengesi tanımlı dış ticaret açığının 4,6 milyar dolardan 2,2 milyar dolara inmesini, seyahat kaleminden kaynaklanan net gelirin artması ile birlikte hizmetler dengesi fazlasının ise 9,5 milyar dolara ulaşmasını bekliyoruz. 2025 yıl sonu cari açık tahminimiz 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde bulunmakla birlikte, tahminimizi yönelik risklerin aşağı yönlü olduğunu değerlendiriyoruz. Ayrıntılı rapor için tıklayınız.

Hazine 3 Aylık (Ekim – Aralık 2025) iç borçlanma stratejisi açıklandı

Hazine ve Maliye Bakanlığı’nın (Ekim – Aralık 2025) iç borçlanma stratejisine göre ekim ayı içinde 263,6 milyar TL’lik itfa karşılığında, beş hale ve bir doğrudan satış ile toplam 290.1 milyar TL’lik iç borçlanmaya gidilmesi planlanıyor.

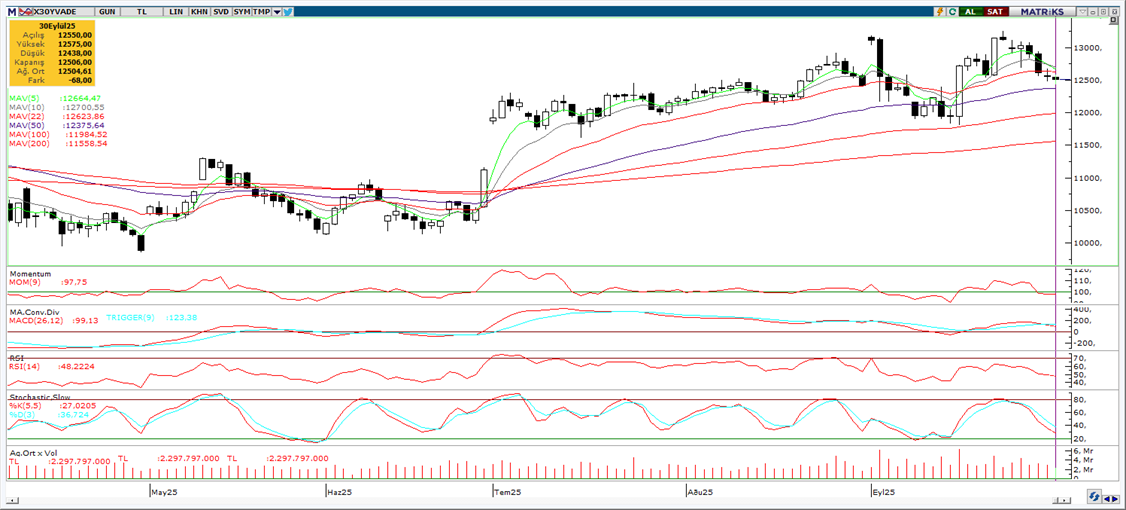

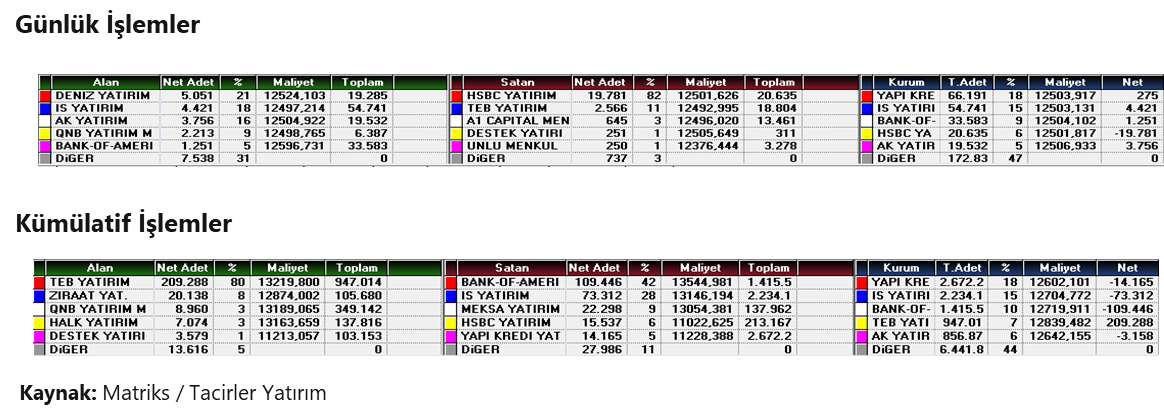

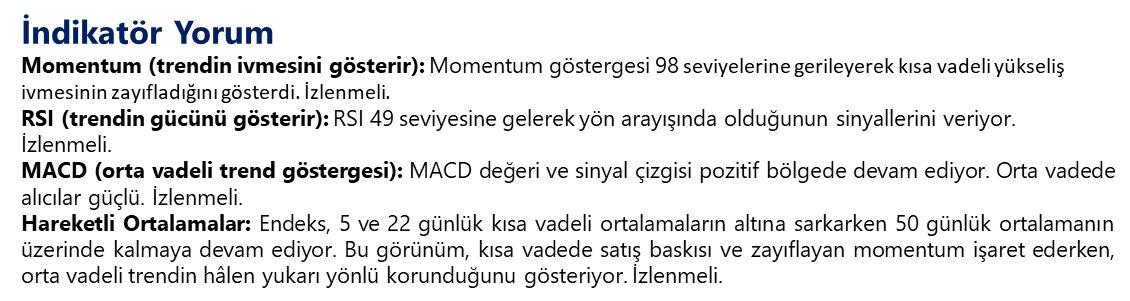

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

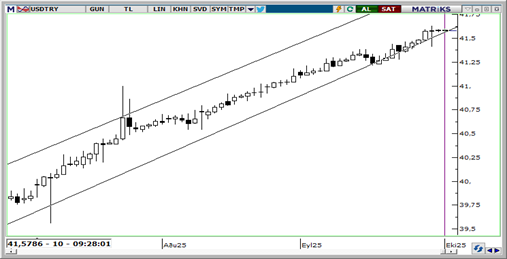

USD/TRY

USDTRY’de süregelen yükseliş hareketi, günlük grafikteki yukarı yönlü kanal formasyonu ile desteklenirken, kısa vadede 41,20 – 42 aralığında fiyatlamaların ön planda olduğu görülüyor. Teknik görünüm, kademeli yükseliş trendinin devam ettiğini işaret ederken, 41,20 seviyesinin altına doğru kalıcı bir geri çekilmenin zor olduğunu ortaya koyuyor. USDTRY’de 41,18, 41,10 ve 41,06 seviyeleri yakın vadeli destek konumunda yer alıyor.

EUR/USD

Paritede haftalık görünümde belirgin bir yükselen kanal formasyonu öne çıkarken, alt banttan gelen alımların 1,20 seviyesinin üzerinde hareket potansiyelini güçlendirdiği görülmektedir. Teknik indikatörler, kısa vadede 1,17 seviyesinin altında kalıcı bir geri çekilme olasılığının düşük olduğunu, orta vadede ise 1,20 seviyesinin aşılması yönündeki ivmelenme ihtimalinin korunduğunu göstermekte. 1,1680 ve 1,1612 destek; 1,1780 ve 1,1810 direnç olarak yer almakta.

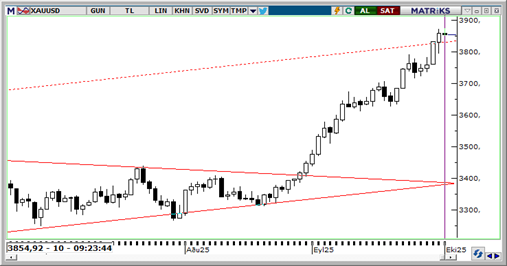

XAU/USD

Altın için orta-uzun vadeli görünümümüzde beklentimiz yukarı yönlü olmaya devam ediyor. Teknik indikatörler, kısa vadede 3.750$ seviyesinin altında kalıcı bir geri çekilme olasılığının düşük olduğunu gösteriyor. Olası düzeltmeler açısından ise belirttiğimiz 3.850 – 3.870 aralığından tepki satışları gerçekleşti. Aşağıda ise 3.830$, 3.790$ ve 3.735$ seviyeleri kısa vadeli destek konumunda. Bu kapsamda, geri çekilmeleri bir alım fırsatı olarak görüp, sınırlı kalmasını bekliyoruz. Direnç olarak ise 3.875$ – 3.900$ takip edilebilir.

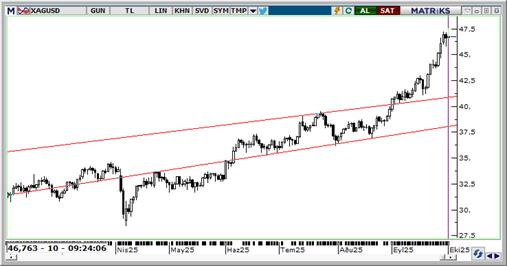

XAG/USD

Gümüşte yükseliş trendi devam ederken, trend ve momentum indikatörleri kısa vadede 44 $ üzerinde tutunma eğiliminin sürdüğünü göstermekte. Fiyat, 46 $ seviyesindeki direnci aşarak burayı destek konumuna çevirmiş ve yukarı yönlü hareketini güçlendirmiştir. Destek bölgeleri: 46,00 $ ve 45,00 $; Direnç bölgesi ise 47,50 $ olarak görülmekte.

{kind=link}

{kind=link}