12.09.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 2.18 MBGüne Başlarken

Günaydın. ABD’de TÜFE beklentilere paralel açıklandı, ancak istihdam verilerinde zayıflık sürüyor ve Fed’den faiz indirim beklentileri küresel risk iştahını desteklemeye devam ediyor. ABD borsaları yeni zirveler görürken Avrupa ve Asya borsaları da genel olarak alıcılı. Borsa İstanbul’da ise, PPK’nın beklentilere yakın şekilde 250 baz puanlık faiz indirimine karşın “büyüme konusunda artan risklere dikkat çekmesi” ve “siyasi ajandaya bağlı belirsizlikler” iştahı sınırlamaya devam ediyor. Dün BIST 100 Endeksi %1,92 gerilerken endekse en fazla pozitif katkı sağlayan ilk beş şirket TUPRS, PASEU, KTLEV, ENKAI, IEYHO; endeksi negatif etki edenler ise AKBNK, ASELS, DSTKF, THYAO, GARAN oldu. İşlem hacmi ortalamaların üzerinde gerçekleşirken özellikle bankalar yüksek hacimleri ile dikkat çekti. Banka hisselerinde, PPK sonrası anlık tepki alım yönünde olsa da devam eden işlemlerde gerileme gördük, ancak ISCTR ve YKBNK para girişi açısından olumlu görünümleri ile dikkat çektiler. Son bir haftada düzenli para girişi ile öne çıkan diğer şirketler ise TUPRS, TCELL, SAHOL, TRGYO ve BIMAS. BIST 100 endeksinde kısa vadede 10.350 ve 10.150 destekleri ile 10.500 ve 10.750 dirençleri izlenebilir. Pazartesi günü (15 Eylül) beklenen ve kamuoyunda “CHP Kurultay Davası” olarak bilinen yargı süreci netleşmeden BIST’te anlamlı bir iştah artışı görmeyebiliriz. Günün ajandasında içeride cari denge ve TCMB Piyasa Katılımcıları Anketi takip edilecek, dışarıda ajanda sakin. Türkiye 5 yıl vadeli CDS primleri güne 260 baz puandan başlıyor. Buradaki gerileme olumlu, ancak TL varlıklar açısından kayda değer bir pozitif fiyatlama için 250 baz puan altına gelinmesi gerekiyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

A1YEN: Şirket, kayıtlı sermaye tavanını 200 milyon TL’den 5 milyar TL’ye yükseltme ve geçerlilik süresini 2029 sonuna kadar uzatma kararı alarak SPK’ya başvurdu.

ARSAN: Arsan Tekstil, İstanbul-Beşiktaş'ta bulunan 1015 m2 büyüklüğündeki arsa üzerinde 896 m2 kapalı alana sahip bağımsız nitelikte ve müstakil taşınmazın 403 milyon TL bedelle satın alınmasına karar verildiğini açıkladı.

AZTEK: Şirket, sermayesini %900 oranında bedelsiz artırma kararı alarak 100 milyon TL’den 1 milyar TL’ye çıkaracağını açıkladı.

BALSU: Şirket, pay başına 0,18 TL brüt temettü dağıtma kararı aldı. Temettü verimi son kapanış fiyatına göre %0,8 düzeyindedir. Teklif edilen hak kullanım tarihi ise 14 Kasım olarak belirlendi.

BTCIM: Şirketin Aliağa’da planladığı klinker öğütme ve paketleme tesisi yatırımına ilişkin ÇED başvurusu teknik eksiklikler nedeniyle reddedildi. Eksiklerin giderilerek başvurunun en kısa sürede yenileneceği, yatırım planlarında herhangi bir değişiklik olmadığı açıklandı.

CGCAM: Çağdaş Cam, SMRTG şirketinden 63 milyon TL tutarında yeni cam siparişi alındığını açıkladı.

CWENE: Şirket, %100 bağlı ortaklığı Mersin Hayvancılık ile planlanan kolaylaştırılmış usulde birleşme sürecini iptal etti. Kararın gerekçesi, bağlı ortaklık bünyesinde bulunan GES’in satış sürecinin başlatılması olarak açıklandı.

EKGYO: Şirket, DMLKT kodlu Damla Kent Projesi Gayrimenkul Sertifikaları’na yönelik sahte internet siteleri, sosyal medya hesapları ve telefon aramaları yoluyla yapılan dolandırıcılık girişimlerine karşı yatırımcıları uyardı. Sertifika işlemlerinin yalnızca Borsa İstanbul ve yetkili kurumlar aracılığıyla yapılabileceği vurgulandı. Hukuki süreçlerin başlatıldığı açıklandı.

FLAP: Şirket, bugün pay başına 0,07 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,7 düzeyindedir.

FZLGY: Şirket, ZKB Varlık Kiralama aracılığıyla 3 milyar TL’ye kadar kira sertifikası ihracı kararı aldı.

GEREL: Şirket, toplam 2,53 milyon USD tutarında sipariş aldı.

GESAN: Şirket, Konya, Sivas ve Van’daki arazilerde anahtar teslim GES kurulumu için 15,7 milyon USD (647,4 milyon TL) tutarında sözleşme imzaladı. Projede kullanılacak paneller EUPWR’ın bağlı ortaklığı Peak PV Solar tarafından temin edilecek.

KAREL: Şirket, kayıtlı sermaye tavanını 2 milyar TL’den 5 milyar TL’ye yükseltmek ve geçerlilik süresini 2029 sonuna kadar uzatmak için SPK’ya başvurdu.

KOZAL: Şirket, İstanbul Bebek’teki gayrimenkulünü 810 milyon TL + KDV muhammen bedel üzerinden 30 Eylül’de açık artırma ile satışa çıkarma kararı aldı.

KUVVA: Şirket, bağlı ortaklığı Düzgün İş Makinaları’nın 950 milyon TL tutarındaki satın alma bedelinin ödemesini bugün tamamladı.

MEKAG: Şirket, yurt dışı yerleşik bir müşteriden toplam 1,95 milyon Euro tutarında 4 adet beton santrali siparişi aldı.

OZGYO: Şirket, bugün sermayesini %160 oranında bedelsiz artırarak 250 milyon TL’den 650 milyon TL’ye çıkaracak.

RAYSG: Şirket, ağustos ayı brüt prim üretimini açıkladı. Buna göre, ağustos ayı prim üretimi yıllık bazda %28 artış, aylık bazda %19’luk azalışla 3.4 milyar TL olarak gerçekleşti. Ocak-Ağustos ayı toplam brüt prim üretimi ise yıllık %55,7 artışla 28,7 milyar TL olarak gerçekleşti

TKFEN: Tekfen Holding, yürütülen soruşturma kapsamında; Can Holding ve bünyesindeki 121 şirketin malvarlığı değerlerine el konularak TMSF'nin kayyum olarak atandığı; ilgililer hakkında adli tedbir kararı verildiği ve bu konuda Küçükçekmece Cumhuriyet Başsavcılığınca basın açıklaması yapıldığı konusundaki haber ve gelişmelerden bilgi edinildiğini, son durum itibariyle Can Grubu şirketlerinin Tekfen Holding sermayesindeki pay oranları toplamı %17.56 olduğunu ve şirketin tüzel kişiliğine uygulanan herhangi bir tedbir ve benzeri yaptırım bulunmadığını açıkladı.

YKBNK: Şirket, bir pay sahibinin 26 Mart 2025 tarihli genel kurul kararlarının iptali için açtığı davaya ek olarak, benzer iddialarla yönetim kurulu üyeleri aleyhine tazminat davası açıldığını bildirdi. Sürece ilişkin gelişmelerin kamuya duyurulacağı belirtildi.

Ekonomi ve Politika Haberleri

Cari dengenin temmuz ayında 1,9 milyar dolar fazla vermesini bekliyoruz

Bugün saat 10:00’da temmuz ayı ödemeler dengesi verileri açıklanacak. Cari işlemler dengesinin temmuz ayında fazlaya dönmesini bekliyoruz. Temmuz ayında ödemeler dengesi tanımlı dış ticaret açığının 6,5 milyar dolardan 4 milyar doların altına inmesini, seyahat kaleminden kaynaklanan net gelirin artması ile birlikte hizmetler dengesi fazlasının ise 7,5 milyar dolar üzerine çıkmasını bekliyoruz. Bununla birlikte cari açığın temmuz ayında 1,9 milyar dolar fazla vereceğini tahmin ediyoruz. ForInvest Haber anketi sonuçlarına göre ise piyasa medyan tahmini, cari işlemler dengesinin temmuz ayında 1,5 milyar dolar fazla vereceği yönünde oluştu. 2025 yıl sonu cari açık tahminimiz ise 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde.

Saat 10:00’da TCMB eylül ayı Piyasa Katılımcıları Anketi yayınlanacak

TCMB’nin Ağustos 2025 dönemine ilişkin Piyasa Katılımcıları Anketi sonuçlarında, temmuz anketinde %29,86’dan %29,66’ya gerileyen 2025 yıl sonu enflasyon beklentisi %29,69’a sınırlı bir yükseliş kaydederek iki aylık düşüşünü sonlandırdı. Piyasa katılımcılarının 12 ay sonrası TÜFE beklentisi %23,39 seviyesinden %22,84’e inerken, 24 ay sonrası TÜFE beklentisi ise %17,08’den %16,92’ye geriledi. Bugün açıklanacak olan eylül ayı anketinde katılımcıların yıl sonu enflasyon ve politika faizi beklentileri yakından takip edilecek. Kurum olarak yıl sonu TÜFE beklentimizi yakın dönemde %31 seviyesinden %29,7’ye revize ettik.

PPK, politika faizini 250 baz puan indirdi

Para Politikası Kurulu (PPK) politika faizini 250 baz puan indirerek %43 seviyesinden %40,5’e çekti. Geçtiğimiz hafta açıklanan ve TCMB’nin çıktığı açığı tahminlerini konfirme etmeyen büyüme verileri sonrasında faiz indirimlerinin boyutuna yönelik soru işaretlerimiz artmıştı. Büyüme verilerinin ardından salı günü içeride artan siyasi tansiyon ve ertesi gün piyasa tahminlerinin üzerinde gelen temmuz TÜFE verileri sonrasında piyasa medyan beklentisinin 300 baz puan indirimden 200 baz puana evrildiğini takip ettik. Kurum olarak biz de eylül ayı için 300 baz puan olan tahminimizi 200 baz puana revize etmiştik. TCMB’nin dünkü 250 baz puanlık indirim kararını ise risk dengesine ilişkin temkinli bir yaklaşımın yansıması olarak değerlendiriyoruz. Makroihtiyati tedbirlerde yakın dönemde bir gevşeme görmeyi beklemiyoruz. TCMB’nin de para politikası metinlerinde bu vurguyu sıklıkla yinelediği görülüyor. Metinde ayrıca, "Türk lirasında reel değerlenme" ifadesinin değiştiği olması dikkat çekiyor. Bu değişiklikten, Türk lirasının dolar karşısındaki reel değerlenme sürecinin bittiği anlamının çıkarılmasının doğru olmadığı görüşündeyiz. Türk lirasının dolar karşısında yılın geri kalanında reel değer kaybı yaşamasını beklemiyoruz. Ekim ve aralık toplantılarında 250’şer baz puanlık ek faiz indirimleri ile birlikte yıl sonunda politika faizinin %35,5 düzeyinde oluşacağını değerlendiriyoruz. Ex-ante reel politika faizinin bu yılın sonunda %20 yakınında oluşacağını, bu oranın 2026 yılı sonunda ise %10 seviyesine gerileyeceğini tahmin ediyoruz. Ayrıntılı rapor için tıklayınız.

Hisse ve tahvilde yabancı çıkışı görülürken, swap hariç net rezerv geriledi

Yabancı yatırımcılar, 29 Ağustos – 5 Eylül haftasında hisse senedi piyasasında 523,2 milyon dolar, tahvil piyasasında ise (repo işlemleri hariç) 785,1 milyon dolarlık net satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise %6,7 seviyesinden %6,4’e indi. Aynı hafta içerisinde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,5 milyar dolar, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2,8 milyar dolar yükseldi. 29 Ağustos – 5 Eylül haftasında TCMB net döviz rezervi 2,4 milyar dolar azalarak 71,1 milyar dolara inerken, brüt döviz rezervi ise 1,8 milyar dolar artarak 180,4 milyar dolara çıktı ve rekor tazeledi. Swap stoku bu dönemde 16,9 milyar dolar ile önemli bir değişim göstermezken, swap hariç net rezerv ise 2,5 milyar dolar düşüşle 54,2 milyar dolara indi. Ayrıntılı rapor için tıklayınız.

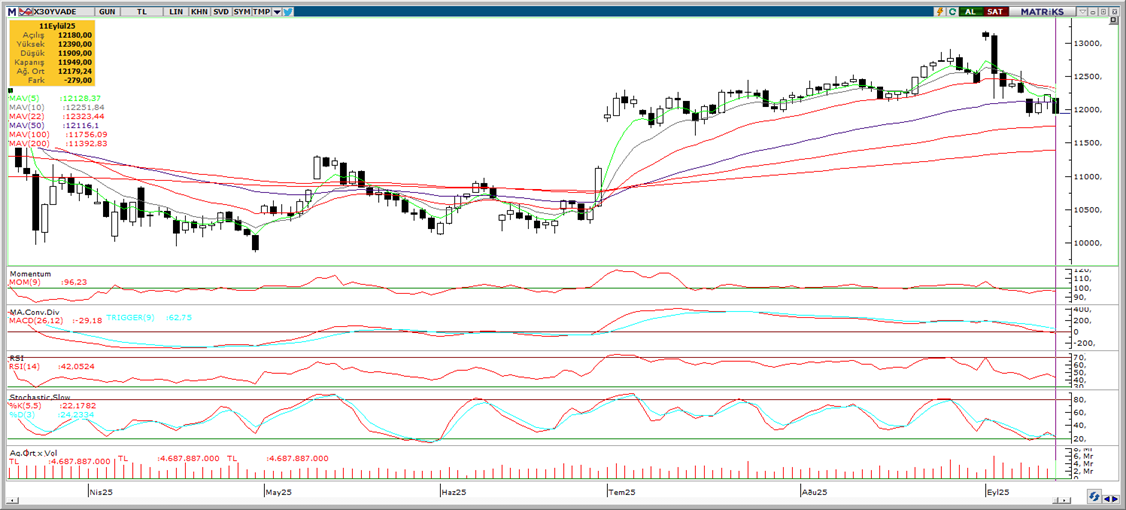

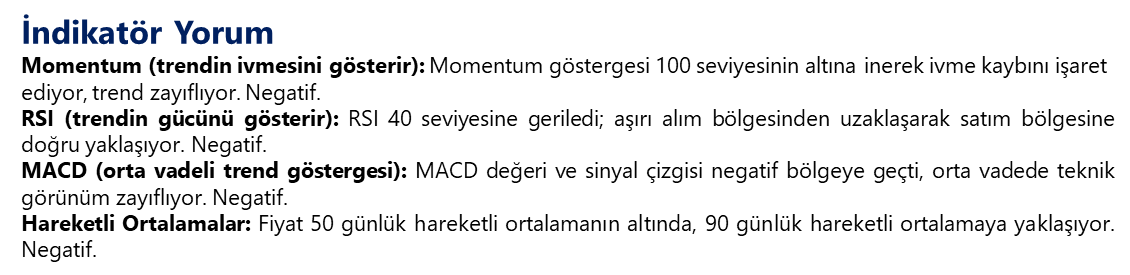

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Günlük grafikte devam etmekte olan yükseliş kanalı, kurda kısa vade için 41 – 41,70 bandında bir hareket olasılığına işaret ediyor. Teknik görünüm, 41 seviyesinin altında kalıcılığın zor olduğunu ve bu seviyenin üzerinde seyrin devam edebileceğini gösteriyor. Kısa vadede siyasi haber akışı kaynaklı volatilite devam edebilecek olsa da, TCMB’nin kuru kontrol altında tutma eğiliminin devam etmesini bekliyoruz. USDTRY’de 41,18, 41,10 ve 41,06 seviyeleri yakın vadeli destek konumunda yer alıyor.

EUR/USD

Teknik göstergeler, EURUSD paritesinin kısa vadede 1,1660 – 1,1830 bandında işlem görebileceğine ilişkin sinyaller üretiyor. Fed’e yönelik güvercin fiyatlamalar paritedeki yukarı yönlü eğilimin devamını beraberinde getirirken, primlerin Mayıs – Temmuz dönemine göre sınırlı kalmaya devam ettiği dikkat çekiyor. İndikatörler, daha orta vadeli görünümde 1,15 – 1,19 bandının ön planda olabileceğinin sinyalini veriyor. Paritede 1,1690, 1,1660 ve 1,1630 seviyelerini destek, 1,1736, 1,1757 ve 1,1790 seviyelerini ise direnç olarak izliyoruz.

XAU/USD

Teknik göstergelerin ürettikleri sinyaller ve temel dinamikler çerçevesinde ons altındaki yükseliş potansiyelinin korunduğu görüşündeyiz. Günlük grafikteki bayrak formasyonu, yükselişin 3.750$ üzerini hedef alacak şekilde devam edebileceğine işaret ediyor. Teknik sinyaller çerçevesinde, ons altında düşüşlerin düzeltme niteliğinde sınırlı kalmaya devam etmesini bekliyoruz. Altında tarihi zirve bölgesi olan 3.670$ civarı kısa vadede direnç olarak izlenecekken, aşağıda 3.580$, 3.540$ ve 3.500$ destekleri yer alıyor.

XAG/USD

Trend ve momentum indikatörlerinin ürettikleri sinyaller doğrultusunda, gümüş fiyatlarında kısa vadede 40$ üzerindeki hareketin korunmasını bekliyoruz. Teknik göstergeler ve oluşan fiyat formasyonları yükseliş eğiliminin korunduğuna işaret ederken, yakın vade için 38,50$ – 42,50$ aralığının üst bandına doğru bir hareket ihtimalini desteklemeye devam ediyor. Gümüşte 40,80$, 40,60$ ve 40,50$ seviyeleri destek; 42,15$ ve 42,67$ ise direnç olarak takip edilecek.

{kind=link}

{kind=link}