06.08.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.76 MBGüne Başlarken

Günaydın. Küresel piyasalar yeni güne moralli bir başlangıç yapıyor. ABD’de açıklanan zayıf ISM hizmet verisi sonrasında dün Wall Street'te satışlar görülmüştü, fakat Fed'den faiz indirim beklentilerinin sürmesi ve şirket bazlı haber akışları bu sabah yeniden alım getiriyor. ABD ve Avrupa vadelileri ile Asya borsaları pozitif tarafta. Borsa İstanbul'da dün yatay bir kapanış vardı, fakat pozitif momentum ve yakın vadede oluşan yukarı yönlü trend kanalı korunuyor. Kısa vadede 10.650/10.750 bandı ve 10.500 seviyesi destek olarak izlenebilir. Dirençler ise 11.000 ve 11.250. İçeride 2025 2. çeyrek finansallarını takip ettiğimiz bir dönemdeyiz. Henüz BIST şirketlerinin sadece %13’ü finansal sonuçlarını açıkladı, ancak açıklanan sonuçların genel olarak beklentilerden daha olumlu bir karlılık görünümüne işaret ettiğini görüyoruz. Bu durum, 19 Mart’tan sonra Türkiye’de artan faiz ortamının 2. çeyrekte şirketleri endişe edilen kadar olumsuz etkilemediğini gösteriyor. Özellikle bankaların genel olarak beklenti üstü performansı dikkat çekiyor. Bu durum, şirketlerin hedef fiyatlarında ve buna bağlı olarak BIST 100 endeks hedefinde yukarı yönlü revizyonların devamını getirecektir. Günün ajandası sakin, TOKİ ve Emlak Konut GYO işbirliğiyle hayata geçirilen İstanbul Başakşehir'deki Damla Kent Projesi’nin gayrimenkul sertifikası halka arzı için talep toplama süreci devam ediyor (4 – 8 Ağustos). Halka arzla ilgili Tacirler Yatırım bilgilendirme sayfasına buradan, gayrimenkul sertifikasıyla ilgili bilgilendirme sayfasına ise gayrimenkulsertifika.com adresinden erişebilirsiniz. Türkiye 5 yıl vadeli CDS primleri güne 280 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

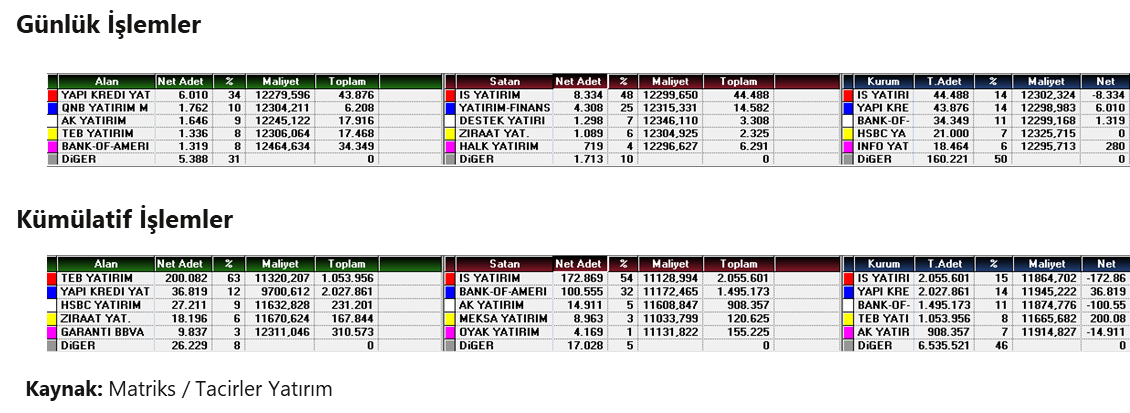

Şirket ve Sektör Haberleri

ALVES: Şirket, İntegral Yatırım’ın kurucusu olacağı fon aracılığıyla nitelikli yatırımcılara yönelik 10 milyar TL tutara kadar VDMK ihracı için yönetim kurulu kararı aldığını açıkladı.

ASELS (Sınırlı Pozitif): Şirket, 2Ç25’te 4 milyar TL net kar açıkladı. Bu güçlü kârlılıkta, yaklaşık 4,3 milyar TL’lik ertelenmiş vergi geliri etkili olurken, net kar piyasa beklentisinin hafif üzerinde gerçekleşti. Ciro yıllık bazda %13 artarak 29,6 milyar TL’ye ulaştı. Brüt kar marjında hafif bir baskı görüyoruz ancak esas faaliyet kârlılığında sınırlı bir toparlanma söz konusu. Şirketin FAVÖK’ü 8 milyar TL’ye yükselirken, %27 marj ile çalışıldı. Beklentilerin bir miktar üzerinde gerçekleşen 2. çeyrek finansal performansını sınırlı pozitif olarak değerlendiriyoruz. Öte yandan ASELS, 2025 yıl sonu hedeflerinde herhangi bir revizyona gitmeyerek, %10’un üzerinde ciro büyümesi, %23’ün üzerinde FAVÖK marjı ve 20 milyar TL’nin üzerinde yatırım harcaması öngörüsünü korudu.

DOHOL: Doğan Holding, 2025 yılının ikinci çeyreğine ilişkin finansal raporların 12 Ağustos'ta kamuya açıklanacağını duyurdu.

EBEBK: Ebebek, Temmuz ayında mağazaları ziyaret edenlerin sayısının yıllık %8 artışla 4,3 milyon olarak gerçekleştiğini açıkladı.

HRKET: Şirket, SOCAR Turkey Akaryakıt Depolama, STAR Rafineri ve PETKİM ile STAR Sahası, PETKİM Kompleksi ve STAD Sahası’nda yürütülecek kazı, taşıma, yükleme işleri ve sabit kaldırma ekipmanlarının bakım hizmetlerine ilişkin sözleşme görüşmelerine başlandığını bildirdi.

INVEO: Şirket, 2Ç25 finansal sonuçlarını 7,6 milyar TL net kar ile açıkladı. Geçen yılın aynı döneminde 451 milyon TL net kar, bir önceki çeyrekte ise 1 milyar TL net zarar açıklamıştı. Yatırım holdingi statüsünde olduğu için net kardaki artış, portföyündeki hisse, fon ve tahvil gibi finansal varlıkların değer artışları ve temettü/kupon gelirlerinden kaynaklanmaktadır.

ISCTR (Sınırlı Pozitif): Banka, 2Ç25’te 17,4 milyar TL net kar açıkladı. Net karlılık, piyasa beklentisinin %30 üzerinde olup, çeyreklik bazda %40 ve yıllık %15 artış kaydetti. TÜFE endeksli menkul kıymet getirileri ve kredi hacmindeki yükseliş net faiz gelirlerini desteklerken, net faiz marjındaki iyileşme swap maliyeti sonrası önceki tahmine kıyasla daha sınırlı kaldı. Banka, yıl sonu net faiz marjı beklentisini yaklaşık 450 baz puandan 350 baz puana indirirken, özkaynak karlılığı öngörüsünü de %30'dan %25'e revize etti. 2Ç25 finansal sonuçlar, karlılığın güçlü seyrettiğini ancak marj görünümünde yıl geneli daha temkinli bir duruş benimsendiğine işaret ediyor. Beklentinin üzerinde gelen 2Ç25 finansal sonuçlarını sınırlı pozitif olarak değerlendiriyoruz. Model portföyümüzde bulunan ISCTR için 12 aylık pay başına 19,20 TL olan hedef fiyatımızı koruyoruz.

LILAK (Nötr): Lila Kağıt, 3.2 milyar TL gelir, 635 milyon TL FAVÖK ve 931 milyon TL kar açıkladı. Brüt kar marjı ve FAVÖK marjı bir önceki çeyreğe paralel gerçekleşirken önceki çeyrekteki sınırlı zarar 2Ç itibari ile kara dondu. Şirketin esas faaliyetinde reel anlamda daralmalar görülürken, güçlü net nakit pozisyonunun etkisiye yatırım faaliyetleri ve esas faaliyet dışı finansalar gelirleri net karı destekledi. Güçlü bir net kar gözükse de karın büyük bir kısmının esas faaliyetlerden gelmemesi nedeniyle sonuçları nötr olarak karşılıyoruz.

MAVI: Mavi Giyim, 41,93 TL fiyattan 121 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,17'ye yükseldi.

MPARK: Şirket, Lightyear Healthcare BV’nin sermayenin %9,5’ini temsil eden 18,18 milyon TL nominal A grubu payı hızlandırılmış talep toplama fiyatıyla FOM Grup Mimarlık’a devrettiğini; bu işlemle Lightyear’ın payının %15,1’e, FOM’un payının %9,5’e çıktığını, FOM’un pay oranının 15 Eylül 2025’e kadar yapılacak ek alımlarla %10,6’ya yükseleceğini ve Lightyear’ın elindeki kalan A grubu payların tamamının en geç 30 Eylül 2026’da FOM tarafından satın alınarak Lightyear’ın ortaklıktan tamamen çıkacağını açıkladı.

PGSUS: Şirket, yapay zeka odaklı teknoloji girişimlerine yatırım yapmak üzere ABD’de 1 milyon USD sermayeli Pegasus Airlines Ventures LP adlı bağlı ortaklık kuracağını duyurdu.

THYAO (Olumlu): Şirket, 2Ç25'te 231 milyar TL gelir ve 46 milyar TL FAVÖK ile beklentilere paralel sonuçlar açıkladı. FAVÖK marjı çeyreklik bazda 14 puan artarak yaklaşık %20 seviyesine yükseldi. Net kar 26,8 milyar TL ile yıllık bazda %12 gerilerken bir önceki çeyrekteki zarar sonrası kara dönüş gerçekleşti. Operasyonel karlılıkta güçlü toparlanmada yolcu gelirlerindeki artış, doluluk oranlarının %83 ile tarihsel ortalamaların üzerinde seyretmesi ve operasyonel maliyet kontrolü belirleyici oldu. 2025 yıl sonu hedeflerinde filo büyüklüğü 515–525 aralığından 520–525 seviyesine çıkarılarak yukarı yönlü revize edildi. Yolcu kapasitesinde öngörülen artış %6–8 bandından %7–8 bandına güncellenirken, toplam gelir büyüme beklentisi %6–8 olarak korundu. EBITDAR marjı hedefi ise önceki çeyrekte olduğu gibi %22–24 aralığında sabit bırakıldı. Genel görünüm açısından bakıldığında 1Ç25’e kıyasla beklentilerde sınırlı da olsa yukarı yönlü bir revizyon dikkat çekiyor. Beklentimizin üzerinde gelen 2Ç performansını olumlu karşılıyoruz. Model portföyümüzde yer alan THYAO için 12 aylık hisse başı hedef fiyatımızı 439 TL seviyesinde koruyoruz.

Ekonomi ve Politika Haberleri

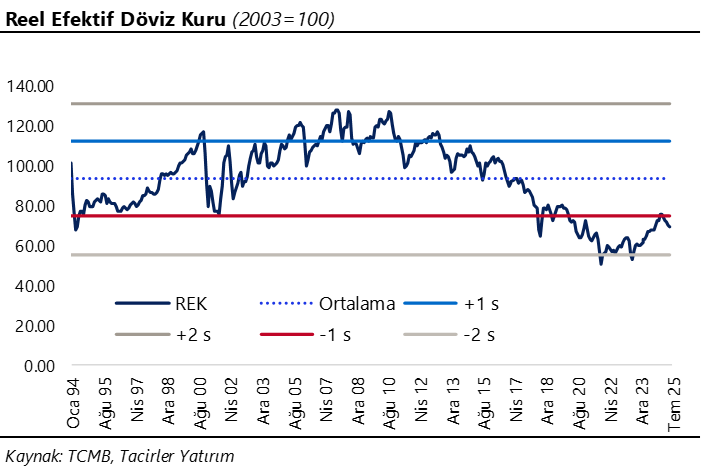

Türk lirası, reel bazda son 10 ayın en düşük seviyesine indi

Reel efektif döviz kuru (REK) temmuz ayında, haziran ayındaki revize 70,02 seviyesinden 69,36 seviyesine gerileyerek Eylül 2024’ten bu yana en düşük seviyesine indi. Böylelikle temmuz ayında reel bazda %0,9 oranında değer kaybeden Türk lirası, reel olarak son 10 ayın en düşük seviyesine geriledi. Şubat ayından bu yana reel olarak gerileyen Türk lirasında, son 6 aydaki kümülatif reel değer kaybı %8’e ulaştı.

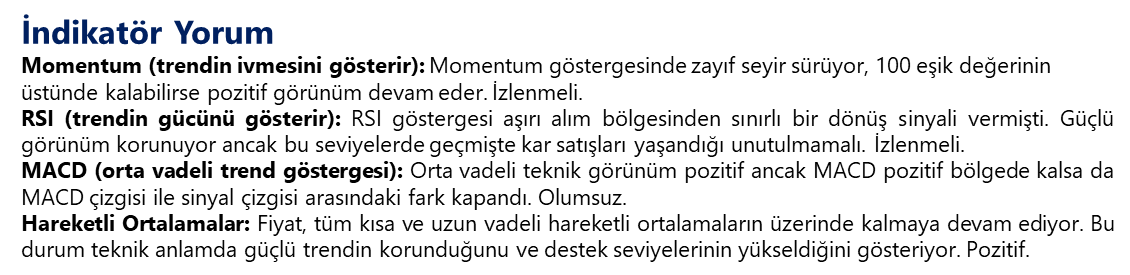

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Bu sabah GoÜ para birimleri dolar karşısında büyük ölçüde değer kazanırken, Türk lirası %0,1’lik düşüşle en zayıf performans gösterenler arasında yer alıyor. USDTRY’de teknik göstergeler, yakın vadeye ilişkin olarak 40,50 üzerindeki tutunma eğiliminin devamına ve 40,50 – 42 bandında bir hareket ihtimaline işaret ediyor. Bu sabah itibariyle 40,67 üzerinde işlem gören kurda; 40,62, 40,50 ve 40,30 seviyeleri destek konumunda yer alıyor.

EUR/USD

Trend ve momentum göstergeleri, paritenin yakın vadede 1,16 üzerini hedef alabileceğini gösteriyor. Cuma günkü yükselişin ardından yukarı yönlü potansiyelin korunduğuna işaret eden indikatörler, kısa vade için 1,1550 – 1,1850 bandında bir hareketin ön planda olabileceğinin sinyalini veriyor. Göstergeler, 1,1550 altına inişlerin kalıcı olmakta zorlanabileceğini gösteriyor. Paritede 1,1550, 1,1510 ve 1,1470 destek, 1,1590, 1,1630 ve 1,1690 ise direnç konumunda.

XAU/USD

Teknik göstergeler ons altının, eski trend çizgisinin geçtiği 3.390$ – 3.400$ bölgesinden kısa vadeli dirençle karşılaşabileceğine ve bu bölgeden kısmi kar satışları oluşabileceğine işaret ediyor. İndikatörler yakın vade için 3.280$ – 3.400$ bandında bir hareket olasılığını destekliyor. Yukarı yönlü eğilimini koruyan ons altında, göstergelerin ürettikleri sinyaller doğrultusunda, olası geri çekilmelerin sınırlı kalmaya devam edeceği görüşündeyiz. Altında 3.350$, 3.330$ ve 3.285$ seviyeleri destek, 3.385$, 3.415$ ve 3.450$ ise direnç olarak öne çıkıyor.

XAG/USD

50 günlük hareketli ortalaması üzerinde tutunması ile birlikte son dönemdeki kayıplarının bir kısmını telafi etmiş olan gümüşte, teknik göstergeler yakın vadeye ilişkin olarak 36,80$ – 38,60$ bandında bir hareket ihtimaline işaret ediyor. 36,80$’den geçen 50 günlük ortalama, yakın vadede önemli destek bölgesi olarak izlenmeye devam edilecek. 36,80$ öncesinde 37,60$ ve 37,20$ ve destekleri bulunurken, yukarıda ise 38$, 38,60$ ve 39,10$ seviyeleri direnç olarak takip ediliyor.

{kind=link}

{kind=link}