{kind=link}

{kind=link}

04.08.2025

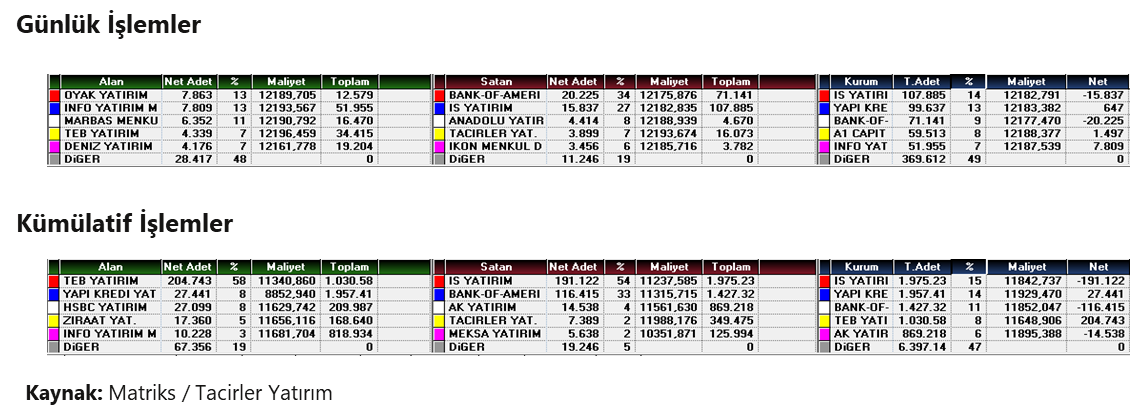

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.78 MBGüne Başlarken

Günaydın. ABD Temmuz ayı istihdam verilerinin zayıf kalması, Haziran verilerinde aşağı yönlü sert revizyonlar ve işsizlik oranının %4,1’den %4,2’ye yükselmesi Cuma günü küresel borsalara belirgin satışlar getirdi. Fakat bu sabaha baktığımızda, Fed'den faiz indirim beklentilerinin tekrar artıyor olması ve ticaret müzakerelerinde yaşanan ilerlemeler ABD ve Avrupa vadelileri ile Japonya dışındaki Asya borsalarına alım getiriyor. Özetle, küresel risk iştahı yeni haftaya olumlu bir başlangıç yapıyor diyebiliriz. Borsa İstanbul'da cuma günü yatay bir kapanış vardı, yeni haftaya ise olumlu bir açılış bekliyoruz. Teknik açıdan 10.800 / 11.000 direnç bölgesi yakın vadeli hedef konumunda kalmayı sürdürüyor. 10.640 ve 10.500 ise destek olarak izlenebilir. Günün ajandasında içeride Temmuz ayı enflasyon verisi öne çıkıyor. TÜFE'de aylık %2,4 artışla yıllık TÜFE'nin %35,1’den %34’e gerileyeceğini tahmin ediyoruz. Veri sonrasında PPK’dan faiz indirim beklentileri devam edecektir. Dışarıda ise bugün Avrupa Sentix yatırımcı güveni ile ABD fabrika ve dayanıklı mal siparişleri takip edilecek. Bugün ayrıca TOKİ ve Emlak Konut GYO işbirliğiyle hayata geçirilen İstanbul Başakşehir'deki Damla Kent Projesi’nin gayrimenkul sertifikası halka arzı için talep toplama başlayacak ve hafta boyunca (4 – 8 Ağustos) devam edecek. Halka arzla ilgili Tacirler Yatırım bilgilendirme sayfasına buradan, gayrimenkul sertifikasıyla ilgili bilgilendirme sayfasına ise gayrimenkulsertifika.com adresinden erişebilirsiniz. Türkiye 5 yıl vadeli CDS primleri güne 285 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

MSCI, endeks gözden geçirme sonuçlarını 7 Ağustos’ta açıklayacak, değişiklikler ise 26 Ağustos kapanışı itibarıyla yürürlüğe girecek. HSBC Endeks Strateji Ekibi, geçtiğimiz haftalarda yaptığı değerlendirmede SASA, CCOLA, PGSUS ve SISE hisselerinin MSCI Gelişen Piyasalar Standart Endeksi’nden çıkarılma riski taşıdığını belirtmişti. (Kaynak: Dünya Gazetesi)

AFYON (Negatif): Şirket, 2Ç25 sonuçlarını 100 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 195 milyon TL net kar açıklamıştı. Net satışlar 743 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %18 azaldı. Şirket, 2Ç25'de 46 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %91 azalış gösterdi.

AKSEN – Şirket, Gabon elektrik kurumu SEEG ile 145 MW kapasiteli santral kurulumu ve işletmesi için 10 yıl vadeli anlaşma imzaladığını açıkladı. Santrallerin 2026 ilk çeyrekte devreye alınması planlanıyor.

ANSGR (Nötr): Şirket, 2Ç25’te 3 milyar TL net kar açıkladı. Net kar piyasa beklentisinin %7 altında olsa da çeyreklik %31, yıllık %15 artış gösterdi. Teknik kar yıllık %2 artışla 3,7 milyar TL’ye yükselse de yatırım gelirlerinin görece durgun kalması toplam net karlılığı bir miktar baskıladı. Hasar prim oranı %78 ile yıllık 2 puan kötüleşti ancak çeyreklik 3 puan iyileşti. Gider oranı %21’e yükselerek birleşik oranı %107’ye taşıdı. Özsermaye karlılığı %36 olurken, toplam prim üretimi de çeyrekte büyümeye devam etti.

DAPGM: Şirket, Ataşehir projesinden mevcut piyasa koşullarına göre 3,5 milyar TL hasılat beklediğini açıkladı.

EBEBK: Ebebek, şirketin mağaza sayısının 31 Temmuz 2025 tarihi itibarıyla 281'e ulaştığını açıkladı.

EFORC: Şirket, 2Ç25 sonuçlarını 41 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde, 111 milyon TL net kar açıklamıştı. Net satışlar 3.284 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %97 arttı. Şirket, 2Ç25'de 449 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %277 artış gösterdi.

EFORC: Şirket, bağlı ortaklığı Efor Global Madencilik aracılığıyla Adıyaman’da iki saha için bakır, demir ve krom arama ruhsatı başvurusunda bulunduğunu açıkladı.

EKGYO: 29 Temmuz tarihinde Arrowstreet Capital, Emlak Konut GYO paylarında 19,97 TL fiyattan toplam 4.373.553 adet (yaklaşık 87,3 milyon TL) alım gerçekleştirdi. Bu işlemle birlikte Arrowstreet Capital’in EKGYO’daki payı %4,96’dan %5,08’e yükselerek %5 sınırını aştı.

ESCOM: Escort Teknoloji, bağlı ortaklık Alesta Elektronik Teknoloji Yatırım aracılığıyla dolaylı olarak sahip olunan Artiox sermayesindeki %5 payın 3 milyon TL bedelle nakden devredildiğini açıkladı.

ETILR: Şirket, daha önce %200 olarak planladığı bedelli sermaye artırımı oranını yapılan değerlendirmeler sonucunda %100 olarak revize etti. Mevcut 120 milyon TL sermaye, tamamı nakden karşılanmak üzere 240 milyon TL'ye çıkarılacak.

FORTE – Şirket, Kara Kuvvetleri Komutanlığı’nın KKBS AY-2 Projesi kapsamında AselsanNet ile 5,7 milyon USD (231,6 milyon TL) tutarında alt yüklenici sözleşmesi imzaladığını duyurdu.

GENIL: Gen İlaç, %66 oranında hissedar olduğu Gen Pharma Caucasus Manufacturing Operations MMC (GEN Kafkasya) isimli şirketin yapmış olduğu sermaye arttırımına iştirak etme kararı almıştır. Yapılan sermaye arttırımı sonucunda GEN Kafkasya'nın sermayesi 15,3 milyon AZN’ye yükseltilmiştir. GENIL'in hissedarlık oranı %66 olarak korunmuştur.

GIPTA: Şirket, 2Ç25 sonuçlarını 417 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %258 artarken, şirket 1Ç25'de 45 milyon TL zarar açıklamıştı. Net satışlar 212 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %27 azaldı. Şirket, 2Ç25'de 96 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %23 artış gösterdi.

KATMR: Şirket, bir ülke ile 3,9 milyon USD tutarında araç ihracatına yönelik sözleşme imzalandığını açıkladı.

KOTON: Koton, 2025 yılının ikinci çeyreğine ilişkin finansal raporların 14 Ağustos'ta kamuya açıklanacağını duyurdu.

MAVI: Mavi Giyim, 41,94 TL fiyattan 200 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,15'e yükseldi.

TMSN – Şirket, Konya’daki emisyon azaltım sistemi (ATS) üretim tesisi yatırımı kapsamında fabrika binasına ait tüm mühendislik projelerinin tamamlandığını ve inşaat ruhsatının alındığını duyurdu. Yatırım, EURO-5 uyumlu sistemlerin yerli üretimini hedefliyor.

ULUUN: Şirket, bağlı ortaklığı Ulusoy Taşınmaz’ın aktifinde kayıtlı toplam 8.180 m² büyüklüğündeki 3 adet arsayı 45,5 milyon TL bedelle sattığını açıkladı. Satıştan 10 milyon TL kar elde edildi.

USAK: Şirket, 2Ç25 sonuçlarını 306 milyon TL net kar ile açıkladı. Şirket geçen yılın aynı döneminde, 73 milyon TL zarar açıklamıştı. Net satışlar 1.209 milyon TL olarak açıklandı ve geçen senenin aynı dönemine göre yüzde %99 arttı. Şirket, 2Ç25'de 41 milyon TL FAVÖK açıkladı ve bu rakam geçen senenin aynı dönemine göre yüzde %68 azalış gösterdi.

Ekonomi ve Politika Haberleri

Temmuz ayı aylık TÜFE artışının %2,4 olmasını bekliyoruz

Temmuz ayında TÜFE’nin aylık bazda %2,4 artmasını bekliyoruz. ForInvest tarafından düzenlenen anket sonuçlarına göre, piyasa medyan tahmini de kurum beklentimizle paralel şekilde aylık %2,4’lük artışa işaret ediyor. Beklentimize paralel bir gerçekleşme, yıllık TÜFE’yi %35 seviyesinden %34’e indirecek. Temmuz enflasyonunda aylık bazda beklediğimiz belirgin artışta (i) BOTAŞ’ın mesken abone grubuna yönelik yaptığı %24,6 oranındaki doğalgaz fiyat artışının yaklaşık 0,5 puan, (ii) sigara zammının 0,2 puan ve (iii) akaryakıt fiyat artışlarının yaklaşık 0,3 puan etkili olmasını bekliyoruz. Bu tek seferlik fiyat ve vergi ayarlamalarının etkisinin ortadan kalkmasıyla birlikte, ağustos ayında aylık TÜFE’nin yeniden %2’nin bir miktar altına gerileyebileceğini düşünüyoruz. Ancak, haziranda kaydedilen %1,37 seviyesindeki düşük oranlara yılın son aylarından önce dönülmesini beklemiyoruz.

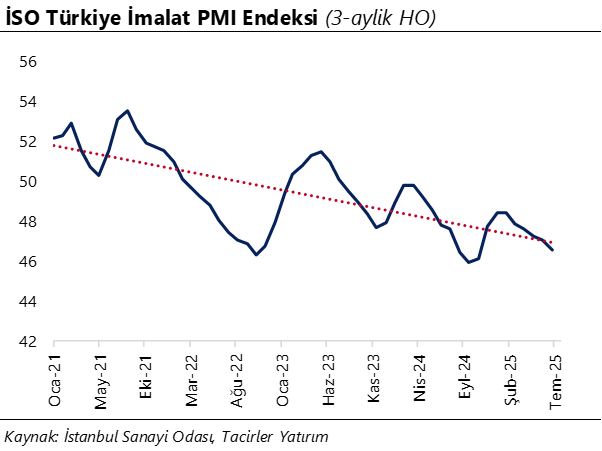

Sanayi aktivitesi zayıflamaya devam ediyor

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, temmuz ayında 46,7 seviyesinden 45,9 seviyesine gerileyerek Ekim 2024’den bu yana en düşük düzeyine indi. 2025 yılının ilk çeyreğinde ortalama 47,9 seviyesinde oluşan imalat PMI endeksi, yılın ikinci çeyreğinde ise ortalama 47,1’e gerilemişti. Yılın üçüncü çeyreğinin başında ise PMI endeksindeki gerilemenin sürdüğü takip ediliyor. Nisan 2024’ten bu yana 50 eşik değerin altında oluşmakta olan endeks seviyesi, imalat sanayi aktivitesinin 1 yılı aşkın bir süredir ivme kaybetmeye devam ettiğini gösteriyor. Şubat ayından bu yana gerilemekte olan imalat PMI, sanayi aktivitesindeki daralmanın devam ettiğini ortaya koyuyor. Talep koşullarındaki zayıflama, yeni siparişler ve üretimdeki gerilemenin sürmesine yol açarken, söz konusu zayıflamanın tüm sektörlerin geneline yayıldığı izleniyor. Temmuz itibariyle başlayan faiz indirimlerini takiben yılın ikinci yarısında talep koşullarında kısmi bir iyileşme beklentisi olsa da, sanayi sektörü aktivitesinde yakın vadede belirgin bir toparlanma olasılığını düşük değerlendiriyoruz. İlk çeyrekte yurt içi talep ve net ihracat katkısıyla gücünü koruyan ekonomik aktivitenin, ikinci çeyrekte bir miktar zayıflamasını bekliyoruz. Ancak, kamu harcamalarının büyümeye olan katkısı ve 19 Mart sonrasında dönemde hanehalkı talebinin beklediğimiz ölçüde zayıflamamış olması ile birlikte yıl sonu tahminimizi değiştirmiyoruz. 2025 yıl sonu büyüme tahminimizi, artan aşağı yönlü riskleri de gözeterek, %3,1 seviyesinde koruyoruz. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Cuma günü dolar endeksindeki sert gerileme GoÜ para birimlerini desteklerken, Türk lirası yatay seyrederek alt sıralarda yer aldı ve negatif ayrıştı. Haftanın son işlem gününü 40,64 üzerinde tamamlayan kurda, teknik göstergeler yakın vadeye ilişkin olarak 40,50 üzerindeki tutunma eğiliminin devamına işaret ediyor. Trend ve momentum indikatörleri, kısa vade 40,50 – 42 bandında bir hareket ihtimalini destekliyor. Bu sabah itibariyle 40,67 üzerinde işlem gören kurda; 40,50, 40,30 ve 40,16 seviyeleri destek konumunda yer alıyor.

EUR/USD

Zayıf tarım dışı istihdam verilerinin ardından, Fed toplantısı sonrasında yaşadığı kayıpların bir kısmını telafi eden EURUSD paritesi bu sabah 1,1580 üzerinde işlem görüyor. Teknik göstergeler, 50 günlük ortalamanın geçtiği 1,1550 üzerindeki tutunma eğiliminin sürmesi durumunda, kısa vadede 1,1550 – 1,1850 bandının etkili olabileceğini gösteriyor. Paritede 1,1550, 1,1510 ve 1,1470 destek, 1,1630, 1,1690 ve 1,1755 ise direnç konumunda.

XAU/USD

100 günlük hareketli ortalamasından bulduğu destek ile birlikte cuma günü yönünü yukarı çeviren ons altında, trend ve momentum indikatörleri fiyatların yakın vadede 3.250$ – 3.450$ bandında işlem görebileceğinin sinyalini veriyor. Haftalık grafikteki yükseliş kanalının korunduğu altında, yukarı yönlü potansiyelin sürdüğü ve ana eğilimde değişim olmadığı dikkat çekiyor. Altında 3.350$, 3.330$ ve 3.285$ seviyeleri destek, 3.385$, 3.415$ ve 3.450$ ise direnç olarak öne çıkıyor.

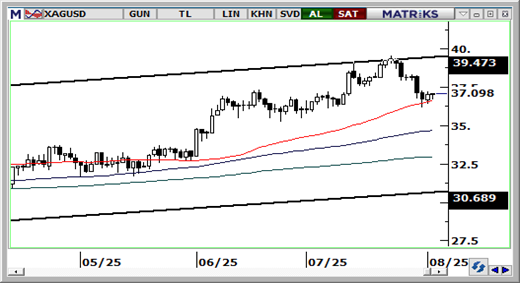

XAG/USD

ABD’de gelen zayıf tarım dışı istihdam verileri sonrasında 50 günlük ortalaması üzerinde tutunmayı başaran gümüşte, teknik göstergeler kısa vade için 36,50$ – 38,50$ bandında bir hareket ihtimaline işaret ediyor. 36,50$’den geçen 50 günlük ortalama, yakın vadede önemli destek bölgesi olarak izlenmeye devam edilecek. 36,50$ öncesinde 36,80$ seviyesi destek konumunda yer alırken, 36,50$ altında ise 35,90$ ve 35,53$ destekleri bulunuyor. Yukarıda ise 37,20$, 37,60$ ve 38$ seviyeleri direnç olarak takip ediliyor.