01.08.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.83 MBGüne Başlarken

Günaydın. Haftanın son işlem gününe zayıf risk iştahı ile başlıyoruz. Fed’in faizi sabit tutması ve verilen sıkı mesajların ardından dün açıklanan Fed’in temel enflasyon göstergesi olan haziran PCE verileri manşette %2,6, çekirdekte %2,8 ile beklentileri aştı. ABD ve Avrupa borsaları dün düşüşle kapanırken, vadeli endeks kontratlarında bu sabah da satıcılı fiyatlama hakim. Asya tarafında da bu sabah risk iştahı zayıf. Çin’in temmuz imalat PMI’ının 49,5’e gerilemesi büyüme endişelerini beslerken, Japonya’da nihai PMI 48,9 ile daralma bölgesinde kalması zayıflığı tetikliyor. Ticaret cephesinde Başkan Trump Meksika’ya yönelik mevcut tarifeleri 90 gün uzatırken diğer ülkeler için tanınan sürenin bugün dolması tansiyonu artırıyor. Yurtiçine döndüğümüzde BIST 100 endeksi dün günü %1,17 yükselişle 10.743 puanda tamamlayarak 18 Mart’tan bu yana en yüksek seviyesini gördü. Böylece endeks 10.700 direncini aşarak hafta başındaki kayıplarını da telafi etmiş oldu. Bugün, küresel tarafta tarife endişeleri risk iştahını baskılarken, Borsa İstanbul’da yatay ve temkinli bir açılış öngörüyoruz. 10.700 puan üzerinde tutunma çabasında, 10.800 seviyesi takip etmeyi sürdürdüğümüz kritik direnç noktası. Haftaiçinde 10.500 puan altına yaşanan sınırlı sarkmayı da dikkate aldığımızda, olası baskılarda 10.450 – 10.300 puan bandı destek bölgesi olarak öne çıkıyor. Uzun vadeli değerlemeler açısından ise endeks için 14.000 puan hedefi korunuyor. Haftanın kapanışında yurtiçinde ajanda sakin. Yurtdışında ise TSİ 15:30’da ABD temmuz ayı tarım dışı istihdam, işsizlik oranı ve saatlik ortalama kazançlar verisini takip edeceğiz. Türkiye’nin 5 yıllık CDS primi ise yeni güne 280 baz puan seviyesinden başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ANHYT: Şirket 2Ç25 finansal sonuçlarını 1,3 milyar TL net kar ile açıkladı, böylece yılın ilk yarısında geçen sene aynı döneme göre %11 artışla 2,4 milyar TL net kar elde edildi. Yılın ilk yarısında teknik gelir tarafı %76 artışla 15,8 milyar TL oldu, yatırım gelirleri %24 daraldı 1,6 milyar TL olarak gerçekleşti. Şirketin son açıklanan finansallarla teknik denge / gelir oranı 0,09 oldu geçen sene aynı dönemde 0,11 olarak gerçekleşmişti. Şirket net kar tarafında sektör beklentisini karşıladı.

BRKVY: Şirket, Türkiye İş Bankası tarafından satışa çıkarılan 421,7 milyon TL tutarındaki tahsili gecikmiş alacak portföyü için düzenlenen ihaleyi en yüksek teklifi vererek kazandığını açıkladı.

EKGYO – Şirketin Başakşehir'de geliştirilecek Damla Kent Projesi’ne dayalı gayrimenkul sertifikası ihracı için hazırlanan izahname seti, SPK tarafından onaylandı ve KAP’ta yayımlandı. Sertifika detaylarına şirketin ve projeye özel internet sitelerinden erişilebilecek.

EKGYO: Emlak Konut, TOKİ ile imzaladığı protokol kapsamında toplam 11,4 milyar TL bedelle İstanbul, Muğla, Amasya ve Gaziantep’teki taşınmazları portföyüne dahil etti. Alımın peşinatı için 4 milyar TL tutarında uzun vadeli kredi temin edildi.

ESEN – Şirket, elektrikli araç şarj altyapısında faaliyet gösteren Pluginn adlı girişime 46,1 milyon TL bedelle, sermaye artırımı yoluyla %10 oranında ortak olduğunu açıkladı. Pluginn, şarj istasyonu kurulumu, işletimi ve yazılım hizmetleri sunmakta olup, ZES’in tek distribütörü ve Vestel ile Tesla şarj cihazlarının yetkili bayisidir.

MPARK: Pay sahibi Lightyear Healthcare, şirket sermayesinin %15,03’üne karşılık gelen 28,7 milyon TL nominal değerli B grubu payı kurumsal yatırımcılara satmak üzere hızlandırılmış talep toplama süreci başlattığını açıkladı. Ayrıca, Lightyear’a ait %11–13 arası A grubu payın Muharrem Usta veya bağlı FOM Grup tarafından satın alınacağı, kalan payların ise 30.09.2026'ya kadar devralınması konusunda anlaşmaya varıldığı belirtildi.

PEHOL: Pera Gayrimenkul işlem kodu, 1 Ağustos itibarıyla TEHOL olarak değiştirilecektir. Ünvan adı ise Tera Yatırım Teknoloji Holding.

TATGD: Tat Gıda, 9,9 MWp gücünde güneş enerjisi santrali kurulumu için anlaşma imzaladığını açıkladı. Yaklaşık 3,8 milyon USD yatırımla tamamlanacak santralin yıllık 16.000 MWh elektrik üretmesi ve enerji ihtiyacının yaklaşık %97’sini karşılaması hedefleniyor.

TUKAS: Şirket, 12,5 MW gücünde çatı üzeri GES yatırımı için yatırım teşvik belgesi başvurusu yaptığını açıkladı.

Ekonomi ve Politika Haberleri

Saat 10:00’da İSO Türkiye temmuz imalat PMI endeksi açıklanacak

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, haziran ayında 47,2 seviyesinden 46,7’ye gerileyerek Ekim 2024’den bu yana en düşük düzeyine indi. Böylelikle 2025 yılının ilk çeyreğinde ortalama 47,9 seviyesinde oluşan imalat PMI endeksi, yılın ikinci çeyreğinde ise ortalama 47,1’e geriledi. Nisan 2024’ten bu yana 50 eşik değerin altında oluşmakta olan endeks seviyesi, imalat sanayi aktivitesinin 1 yılı aşkın bir süredir ivme kaybetmeye devam ettiğini gösteriyor. Haziran verisinde öne çıkan noktaların başında (i) üretimde Ekim 2024’ten bu yana en sert daralma yaşanması ve (ii) yeni siparişler, istihdam ve satın alma faaliyetlerindeki yavaşlamanın belirginleşmesi yer alıyor. Üretim, istihdam ve satın alma faaliyetlerinde yavaşlamanın yanı sıra, İSO tarafından veri ile birlikte açıklanan notta, talepteki zayıflık nedeniyle ürün fiyatlarındaki artışın hız kestiği vurgulandı. Notta, talepteki zayıflamanın haziran ayında yeni siparişlerin azalmasına neden olduğu ve böylece mevcut düşüş trendinin ikinci yılını tamamladığı ifade edilirken, benzer şekilde yeni ihracat siparişlerinin de daralma sergilediğinin altı çizildi. Haziran PMI verilerinden, talep koşullarındaki zorlukların Türk imalatçıları baskı altında bırakmaya devam ettiğini ve görmekteyiz. Zorlu geçen yılın ilk yarısının ardından, 2025’in ikinci yarısında koşulların bir miktar iyileşmesini bekliyoruz. 19 Mart sonrasında içeride sıkılaşan finansal koşulları takiben ekonomik aktiviteye yönelik aşağı yönlü riskler artmış olsa da, yüksek frekanslı verilerden henüz iç talep dinamiklerine yönelik hızlı bir soğuma emaresi almıyoruz. Bu çerçevede büyüme tahminimizi şu aşamada, artmakta olan aşağı yönlü riskleri de takip ederek, %3,1 seviyesinde koruyoruz. Ayrıntılı raporumuz için tıklayınız.

Dış ticaret açığı haziranda 8,2 milyar dolar oldu

TÜİK dış ticaret verilerine göre; haziran ayında ihracat yıllık %8 artarak 20,5 milyar dolar, ithalat ise %15,2 yükselerek 28,7 milyar dolar oldu. Böylelikle dış ticaret açığı haziran ayında 6,6 milyar dolardan 8,2 milyar dolara yükselirken, yıllık açık ise 86,8 milyar dolardan 89,1 milyar dolara çıktı. Çekirdek verilere baktığımızda enerji ve altın harici ihracat haziranda %8,1 artarak 18,9 milyar dolara, ithalat ise %17 yükselişle 22,5 milyar dolara yükseldi. Bu çerçevede enerji ve altın harici dış ticaret açığı ise bu dönemde 3,6 milyar dolar seviyesinde gerçekleşti. Cari işlemler dengesinin haziran ayında 1,5 milyar dolar civarında bir açık vereceğini tahmin ediyoruz. Dış ticaret verileri çerçevesinde ödemeler dengesi tanımlı ticaret açığının haziran ayında 4,8 milyar dolardan 6,9 milyar dolara yükselmesini bekliyoruz. Ayrıca, seyahat kaleminden kaynaklanan net gelirin 4,4 milyar dolardan 4,8 milyar dolara sınırlı bir yükseliş kaydedeceğini, bununla birlikte hizmetler dengesi fazlasının 6,3 milyar dolar olarak gerçekleşeceğini hesaplıyoruz. Bu çerçevede, cari açığın mayıs ayındaki 684 milyon dolar seviyesinden 1,5 milyar dolara yükselmesini bekliyoruz. 2025 yıl sonu cari açık tahminimizi ise 22 milyar dolar (GSYİH’nın %1,5’i) seviyesinde koruyoruz. Ayrıntılı rapor için tıklayınız.

Hisse ve tahvile yabancı girişi sürerken, swap hariç net rezerv 46,6 milyar dolara çıktı

18 – 25 Temmuz haftasında hisse senedi piyasasında 205,2 milyon dolar, tahvil piyasasında ise repo işlemleri hariç toplam 271 milyon dolarlık net yabancı girişi yaşandı. Yabancı yatırımcının tahvil stoku içerisinde payı ise %66,3 seviyesinden %6,4 seviyesine çıktı. Bu dönemde yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 1,1 milyar dolar, altın dahil toplam DTH hesapları ise fiyat etkisinden arındırılmış olarak 1,2 milyar dolar yükseldi. 18 – 25 Temmuz haftasında TCMB net döviz rezervi 1,6 milyar dolar artarak 64,4 milyar dolara, brüt döviz rezervi 3,3 milyar dolar yükselerek 172 milyar dolara ve swap hariç net rezerv ise 2,3 milyar dolar yükselerek 46,6 milyar dolara ulaştı. 19 Mart dönemi öncesinde swap hariç net rezerv düzeyi 65 milyar dolar seviyesindeydi. Ayrıntılı rapor için tıklayınız.

Hazine 3 aylık iç borçlanma stratejisi açıklandı

Hazine ve Maliye Bakanlığı’nın (Ağustos – Ekim 2025) iç borçlanma stratejisine göre ağustos ayı içinde 315,1 milyar TL’lik itfa karşılığında, beş hale ve üç doğrudan satış ile toplam 440,8 milyar TL’lik iç borçlanmaya gidilmesi planlanıyor – öngörülen geri çevirme rasyosu %140.

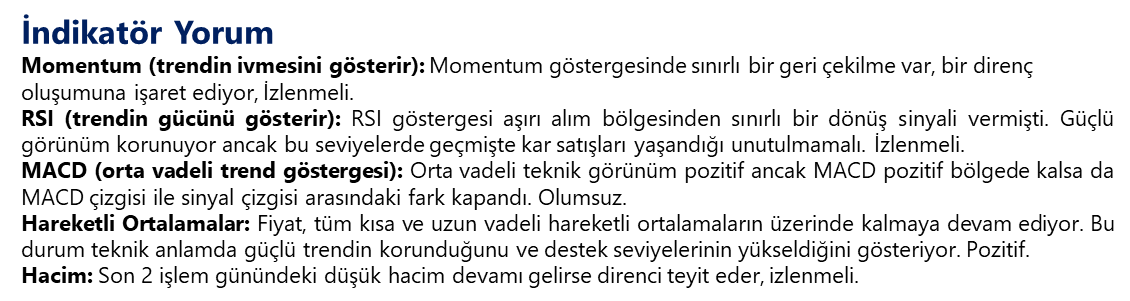

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Kademeli yükseliş eğiliminin korunduğu USDTRY’de, teknik göstergeler yakın vadeye ilişkin olarak 40,50 üzerindeki tutunma eğiliminin devamına işaret ediyor. Trend ve momentum indikatörleri, kısa vade 40,50 – 42 bandında bir hareket ihtimalini destekliyor. Bu sabah itibariyle 40,66 üzerinde işlem gören kurda; 40,50, 40,30 ve 40,16 seviyeleri destek konumunda yer alıyor.

EUR/USD

Teknik görünüm paritedeki baskının bir süre daha korunabileceğini ve fiyatlardaki geri çekilmenin 1,1363’ten geçen 100 günlük ortalamaya doğru genişleyebilecek alanı olduğunu işaret ediyor. Dolayısı ile, teknik sinyaller çerçevesinde, yakın vadede düşüşün 1,14 altını hedef alabileceği görüşündeyiz. Paritede 1,1385, 1,1350 ve 1,13 seviyeleri destek, 1,1430, 1,1470 ve 1,1510 ise direnç konumunda.

XAU/USD

Dün paylaştığımız analizimiz doğrultusunda 100 günlük ortalamanın geçtiği 3.270$ civarından yönünü yukarı çeviren ons altın, kayıplarının bir kısmını telafi etti. Teknik göstergelerin ürettikleri sinyaller çerçevesinde, ons altının yakın vadede 100 ve 50 günlük ortalamaların oluşturduğu 3.270$ – 3.342$ bandında işlem görmesini bekliyoruz. Altında 3.285$, 3.250$ ve 3.220$ seviyeleri destek, 3.330$, 3.350$ ve 3.385$ ise direnç olarak öne çıkıyor.

XAG/USD

Beklentimize paralel olarak 50 günlük hareketli ortalamaya kadar gerileyen gümüşte teknik göstergeler, 36,53$ seviyesindeki bu çizginin altına sarkma potansiyeline işaret ediyor. 50 günlük ortalamanın kırılması halinde, 34,60$ seviyesindeki 100 günlük ortalama kritik takip noktamız olacak. Günlük grafikte önemli bir destek bölgesi oluşturan bu ortalama yığını, kısa vadeli yön açısından belirleyici konumda. Gümüşte 36,40$, 35,90$ ve 35,53$ seviyeleri destek; 36,80$, 37,20$ ve 37,60$ ise direnç olarak takip ediliyor.

{kind=link}

{kind=link}