30.07.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.81 MBGüne Başlarken

Günaydın. Küresel piyasalar, bu akşam açıklanacak Fed faiz kararı ve yarınki BoJ toplantısı öncesinde temkinli ve yatay bir görünüm sergiliyor. Öte yandan ticaret cephesinden gelen son dakika haberleri iyimserliği sınırlıyor. ABD Hazine Bakanı Bessent, Stockholm’de yapılan görüşmelerde Çin-ABD arasında gümrük tarifelerinin ertelenmesi yönünde prensipte uzlaşıldığını, ancak bu kararın Başkan Trump’ın onayına bağlı olduğunu açıkladı. Trump’tan onay çıkmazsa, tarifelerin yeniden 2 Nisan seviyelerine dönmesi gündemde. Bessent ayrıca Xi ve Trump arasında bir zirvenin planlanmadığını, 90 günlük uzatma süresinin sadece bir opsiyon olduğunu ve bu sürenin ardından yeni bir toplantı planlanabileceğini ifade etti. Belirsizliğini koruyan haber akışı ABD ve Avrupa vadelilerinde hafif alıcılı bir seyre neden olurken, Asya tarafında ise kar satışlarının ardından sınırlı toparlanmalar izliyoruz. Ancak, Asya tarafındaki genel tablo karışıklığını koruyor. Fed'in faizi sabit tutması bekleniyor. Ancak nokta grafikten çıkacak mesajlar ve Powell'ın vereceği ton, yalnızca bugünkü fiyatlamaları değil, haftanın tamamında küresel risk iştahını şekillendirebilir. Yurt içine dönersek, BIST 100 endeksi geçtiğimiz haftadan bu yana devam eden para çıkışlarının etkisiyle haftanın ilk iki gününde zayıf bir performans sergiledi ve dün günü %0,52 düşüşle 10.487 puanda tamamladı. Bu seviye 18 Temmuz'dan bu yana görülen en düşük kapanış olurken, günlük işlem hacmi 85,8 milyar TL seviyesinde gerçekleşti. Ancak nette para çıkışlarının dün itibarıyla bir miktar yavaşladığını gözlemledik. Akşam saatlerinde gelen 2Ç25 bilançolarının genel olarak beklentilerin üzerinde açıklanması ve Çin-ABD hattında 90 günlük uzatma opsiyonunun masada kalması, endekste bugün için bir tepki arayışının ve ardından ilk etapta 10.700 direncinin yeniden test edilme olasılığını destekliyor. Ancak ikinci çeyrek dönemine yönelik genel beklentilerdeki zayıflık korunuyor. Bu nedenle yukarı yönlü hareketin kalıcı olabilmesi için daha güçlü katalistlere ihtiyaç duyuyoruz. 10.700 ilk direnç, sonrasında 10.800 puan seviyesi yer alıyor. Aksi durumda 10.500 altına sarkmamızı da dikkate alarak 10.450 – 10.300 aralığını destek bölgesi olarak izliyoruz. Uzun vadeli değerlemelerde ise 13.900 – 14.000 puan hedef bölgesi korunuyor. Türkiye’nin 5 yıllık CDS primi ise yeni güne 275 baz puan seviyesinden başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKBNK (Nötr): Banka, 2Ç25 finansal sonuçlarını 11,1 milyar TL net kar ile piyasa beklentisinin %4 gerisinde açıkladı. Net kar önceki çeyreğe göre %19 düşerken (1Ç25: 13,7 milyar TL), geçen yılın aynı dönemine göre yalnızca %2 artış gösterdi (2Ç24: 10,9 milyar TL). Yönetim, sonuçlarla birlikte 2025 yılı öngörülerini aşağı yönlü revize etti. TL kredi büyümesi beklentisi >%30 seviyesinde korunurken, YP kredi büyümesi yüksek %10’lu seviyelerden orta tek haneli seviyelere indirildi. Net faiz marjı beklentisi %5’ten %3-3,5 bandına, özsermaye kârlılığı hedefi ise >%30’dan >%25 seviyesine çekildi. Buna karşın net ücret ve komisyon gelirleri artış beklentisi %40’tan %60’a yükseltildi, operasyonel gider artışı ve NPL beklentileri (~%40 ve ~%3,5) ise korundu.

AYGAZ: Aygaz, 2Ç25’te 963 milyon TL net kâr açıkladı; şirket geçen yılın aynı döneminde 347 milyon TL, bir önceki çeyrekte ise 13 milyon TL net kâr yazmıştı. Aynı dönemde satış gelirleri yıllık %16, çeyreklik %3 daralarak 20,0 milyar TL oldu. Brüt kâr marjı çeyreklik 0,7 puan, yıllık 3,2 puan artışla %10,1’e yükseldi. FAVÖK marjı %3,1’e (yıllık +2,8 puan, çeyreklik +0,4 puan) çıktı.

BOBET: Şirket, Akyapı - Avd Dudullu OSB İş Ortaklığı ile yaklaşık 750 milyon TL tutarında hazır beton temin sözleşmesi imzalamıştır.

BORLS: Şirket, yurt içinde nitelikli yatırımcılara ve/veya tahsisli olarak satılmak üzere toplam 7,5 milyar TL tutarında borçlanma aracı ihracı için SPK’ya başvurduğunu açıkladı.

GARFA: Şirket 2Ç25 finansal sonuçlarını 553 milyon TL net kar ile açıkladı böylece 2025 yılının ilk yarısında 962 milyon TL net kar elde etti. Net kar geçen sene aynı döneme oranla %39 artarken ortalama özkaynak karlılığı %52 seviyesinde gerçekleşti.

ISFIN: Şirket 2Ç25 finansal sonuçlarını 967 milyon TL net kar ile açıkladı böylece 2025 yılının ilk yarısında 1,6 milyar TL net kar elde etti. Net kar geçen sene aynı döneme oranla %58 artarken ortalama özkaynak karlılığı %29 seviyesinde gerçekleşti.

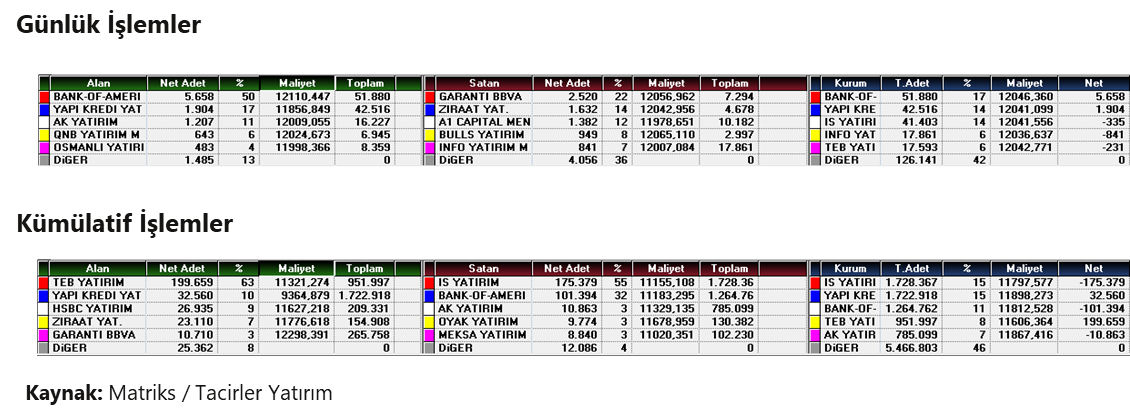

KATMR: Bank of America, 28 temmuz tarihinde Katmerciler (KATMR) paylarında 2,78 – 2,82 TL fiyat aralığından 44,95 milyon TL nominal alış ve 64,38 milyon TL nominal satış gerçekleştirmiştir. İşlem sonucu net 19,42 milyon adet hisse satılmış, dolaylı sahip olunan pay oranı %5,13'ten %4,22'ye gerilemiştir.

KCHOL: Koç Holding, %75 bağlı ortaklık Tek-Art ile Yıldız Holding ve Sağlam İnşaat arasında, Göcek Village Port Marina'nın satın alınmasına yönelik sözleşme imzalandığını açıkladı. Ödenecek toplam bedel 160 milyon dolardır.

MAVI: Mavi Giyim, 40,92 TL fiyattan 200 bin adet pay geri alındığını açıkladı. Bu işlemle birlikte geri alınan payların sermayeye oranı yaklaşık %0,10'a yükseldi.

ONCSM: Şirket, Samsun Şehir Hastanesi tarafından düzenlenen 115,5 milyon TL tutarındaki kemoterapi ilaç hazırlama hizmet alımı ihalesinde en avantajlı teklifi sunduğunu açıkladı.

OTKAR (Pozitif): Şirket, 2Ç25'te 11,4 milyar TL ciro ile yıllık %10, çeyreklik %35 büyüme sağladı. Önceki yıl ve çeyrekte negatif olan FAVÖK, bu çeyrekte 1,44 milyar TL'ye yükselerek piyasa beklentisini %148 oranında aştı ve marj %12,6'ya çıktı. Net kar da 412 milyon TL'ye dönerek konsensüs beklentisinin dokuz kat üzerinde gerçekleşti (2Ç24: -1,24 milyar TL, 1Ç25: -491 milyon TL). Bu güçlü performansta savunma segmentindeki yüksek montanlı teslimatlar ve kur destekli fiyatlamanın etkisiyle artan brüt karlılık belirleyici oldu.

RAYSG (Pozitif): Şirket, 2Ç25’te teknik kardaki güçlü toparlanma ve hasar/prim oranındaki iyileşmenin etkisiyle 1.310 milyon TL net kar açıkladı. Bu rakam, yıllık bazda %761, çeyreklik bazda ise %61 artışa işaret ediyor (2Ç24: 152 milyon TL, 1Ç25: 813 milyon TL). Hasar oranı çeyreklik 6,3 puanlık düşüşle %71’e gerilerken, gider oranındaki artışa rağmen birleşik oran %96’ya inerek operasyonel verimlilikte toparlanma kaydedildi. Risk tutma oranı %55’ten %72’ye yükselerek karlılığı desteklerken, özkaynaklar yıllık %110 artışla 6,5 milyar TL’ye ulaştı. Böylece özsermaye karlılığı %72 seviyesine ulaştı.

SNICA: Şirket, Türkiye genelindeki mevcut bayileriyle toplam 218,1 milyon TL tutarında satış sözleşmesi imzalamıştır.

TAVHL(Sınırlı Negatif): Şirket, 2Ç25’te 19,5 milyar TL ciro elde ederek beklentinin hafif altında kaldı ancak 6,35 milyar TL FAVÖK ile piyasa beklentisini %4 aştı ve yaklaşık %32,5’lik FAVÖK marjı korundu. Yüksek tutarlı kur farkı kaynaklı finansman giderleri ve vergi yükü beraberinde şirket 192 milyon TL net zarar açıkladı ve piyasanın 840 milyon TL kar beklentisinin gerisinde kaldı. Şirket 2025 yılına ilişkin beklentilerini korudu. 1,75‑1,85 milyar ciro EUR hasılat, 110‑120 milyon toplam yolcu, ‑590 milyon EUR FAVÖK, 140‑160 EUR milyon yatırım harcamasına ek Almatı projesi ve Net Borç/FAVÖK 2,5‑3,0x hedefleri korundu. Şirket, %100 oranında bağlı ortaklığı TAV Esenboğa Yatırım’ın tüm aktif ve pasifinin devralınması yoluyla kolaylaştırılmış usulde birleşmeye karar verildiğini duyurdu. İşlem, sermaye artışı gerektirmediğinden genel kurul onayına sunulmadan yönetim kurulu kararıyla tamamlanacak.

TUPRS (Sınırlı Pozitif): Tüpraş, 2Ç25’te 183,2 milyar TL ciro, 13,9 milyar TL FAVÖK ve 8,9 milyar TL net kâr açıkladı. Net kâr, piyasa beklentisinin %32 üzerinde gerçekleşirken bu olumlu sapmada tek seferlik giderlerin azalması etkili oldu. Marjlarda çeyreklik bazda belirgin bir toparlanma görülürken, yıllık bazda ciro ve FAVÖK sırasıyla %29 ve %20 geriledi. Şirketin net nakit pozisyonu 49 milyar TL’ye yükselirken güçlü serbest nakit akışı korundu. Yönetim, rafinaj marjı, kapasite kullanımı ve yatırım harcamalarına ilişkin 2025 beklentilerini değiştirmedi.

Ekonomi ve Politika Haberleri

Saat 10:00’da haziran işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı mayıs ayında %8,6’dan %8,4’e gerilerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı (zamana bağlı eksik istihdam, potansiyel işgücü ve işsizlerden oluşan geniş tanımlı işsizlik oranı) ise %32,1’den %31’e hafif bir düşüş gösterdi. Mayıstaki gerilmeye rağmen, atıl işgücü oranının %30 üzerinde kalmaya devam etmesi ve rekor yüksek seviyeye yakın seyretmesini, istihdam piyasasındaki soğumanın sürdüğü şeklinde yorumluyoruz. Atış işgücü oranının detaylarına baktığımızda: Mayıs ayı itibariyle zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %20,7 ve potansiyel işgücünün bütünleşik oranı %20,2 seviyesinde gerçekleşti. Manşet işsizlik oranından ziyade daha yakından takip ettiğimiz ve geniş tanımlı bir işsizlik göstergesi olan atıl işgücü oranındaki yüksek seviyelerin gelecek dönemde korunmasını bekliyoruz.

Saat 10:00’da temmuz ekonomik güven endeksi açıklanacak

Ekonomik güven endeksi haziranda 96,65’ten 96,71 seviyesine sınırlı bir yükseliş kaydetti. Hatırlanacağı üzere endeks, mart ayında 100,8 seviyesine yükselerek Haziran 2023’ten bu yana en yüksek seviyesine çıkmış ve Mart 2024’ten bu yana ilk defa 100 eşik değerin üzerinde oluşmuştu. 19 Mart itibariyle yurt içinde yaşanan siyasi gelişmeler ve piyasalarda artan volatilite ile birlikte endeksin nisan ayından bu yana 100 eşik değerin altında oluştuğu ve genel ekonomik duruma ilişkin algının kötümser tarafta kalmaya devam ettiği takip ediliyor. Haziran verisinin alt detaylarına baktığımızda: Haziran ayında tüketici güven endeksi %0,3 oranında artarak 85,1’e yükselirken, reel kesim güven endeksi %0,2 oranında azalarak 98,4 değerine indi. Hizmet sektörü güven endeksi %0,4 oranında artarak 110,9 değerini alırken, perakende ticaret sektörü güven endeksi %2,5 oranında azalarak 108,5’e geriledi. İnşaat sektörü güven endeksi ise %1,7 oranında azalarak 86,9 değerini aldı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

USDTRY’de 40,50 üzerinde istikrar kazanma çabası devam ediyor. Teknik göstergeler gelecek döne için kademeli yükselişin devamına işaret ederken, yakın vadede 40,50 altına olası geri çekilmelerin sınırlı kalabileceğine işaret ediyor. Trend ve momentum indikatörleri, gelecek dönem için 40,50 – 42 bandında bir hareket ihtimalini öne çıkarıyor. Bu sabah 40,58 civarında işlem görmekte olan USDTRY’de, 40,50, 40,30 ve 40,16 seviyeleri destek konumunda yer alıyor.

EUR/USD

Teknik görünüm ve temel dinamikler dolar endeksindeki yükseliş eğiliminin kısa vadede 100 seviyesine doğru genişleyebileceğine işaret ederken, paritedeki baskının da bir süre daha korunabileceğini gösteriyor. Beklentimize paralel olarak 1,1560’tan geçen 50 günlük ortalamasına kadar inen paritede, bu seviye altında kalıcı bir hareket düşüşlerin 1,1350’den geçen 100 günlük ortalamaya kadar derinleşmesine yol açabilir. Paritede 1,1510, 1,1470 ve 1,1430 seviyeleri destek, 1,1570, 1,1630 ve 1,1690 ise direnç konumunda.

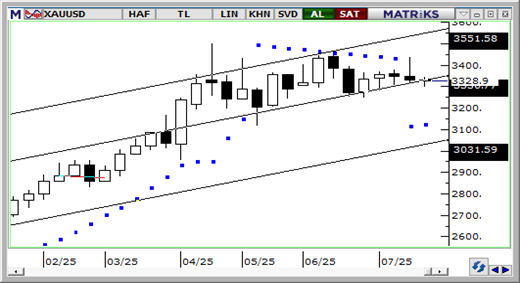

XAU/USD

Teknik göstergeler, ons altındaki düşüş eğiliminin henüz sona ermediğine ve fiyatların yakın vadede 3.300$ altını hedef alabileceğine yönelik sinyaller üretiyor. Dolar endeksinde korunan kazançlar ve ABD tahvil faizlerindeki yükseliş eğilimi ile birlikte fiyatlar üzerindeki baskının yakın vadede sürmesi beklenebilir. Bu noktada, aşağıda 3.285$ desteği yakından izlediğimiz önemli bir eşik konumunda, zira bu desteğin kırılması 3.250$ ve 3.220$ desteklerini gündeme taşıyabilir. Yukarıda ise 3.330$, 3.350$ ve 3.385$ seviyeleri direnç konumunda yer alıyor.

XAG/USD

Beklentimize paralel olarak dün 38$ altını test eden gümüşte, kısa vadeli teknik görünüm zayıf fiyat hareketinin bir süre daha korunabileceğini ortaya koyuyor. Bu noktada, kısa vadeli kanal desteğinin geçtiği 37,70$ seviyesi yakından izlenecek, zira bu seviye altında bir hareket düşüşün 50 günlük ortalamanın geçtiği 36,40$ seviyesine kadar genişlemesine yol açabilir. Orta – uzun vadede ise yükseliş eğiliminin sürdüğü ve göstergelerin 31$ - 40$ bandını işaret ettiği takip ediliyor. Gümüşte 38$, 37,60$ ve 37,20$ seviyeleri destek; 38,56$, 39,10$ ve 39,75$ ise direnç olarak takip ediliyor.

{kind=link}