25.07.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.77 MBGüne Başlarken

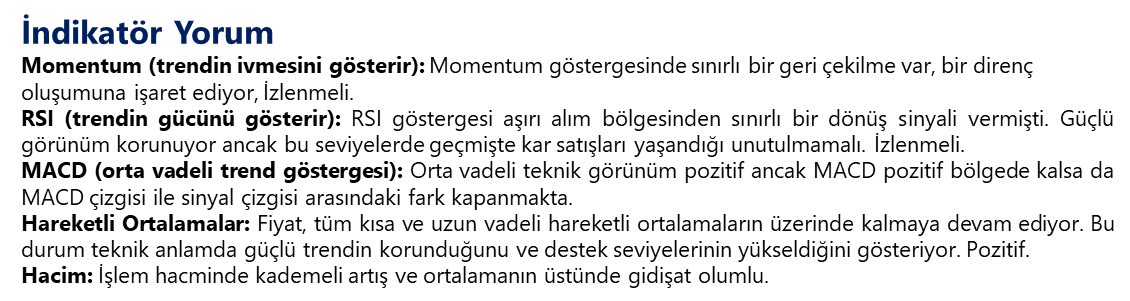

Günaydın. Küresel piyasalar bu sabah dengeli, yeni ve etkili haber ya da veri akışı olmaması piyasaları sınırlıyor. Yakın vadede güçlü kalan Asya borsalarında ise kâr satışı görüyoruz. İçeriye döndüğümüzde, PPK’dan beklentileri aşan 300 baz puanlık faiz indirimi sonrasında Borsa İstanbul'da olumlu momentum korunuyor. Dün hacim artışıyla beraber son üç günlük yatay bandı yukarı yönde test eden ve bir miktar üzerinde kapatmayı başaran BIST 100 endeksinde olumlu teknik görünüm devam ediyor. Günlük bazda hafif para çıkışı gördük, ancak geride bıraktığımız dönemde kümülatif para girişi yüksek ve yabancı alımları devam ediyor. BIST 100 endeksinde kısa vadede 10.800 / 11.000 direnç bölgesi hedef konumunda, 10.300 / 10.400 bölgesi ise destek alanı olarak izlenebilir. Borsa İstanbul'da son bir ayda oluşan bayrak formasyonunun hedef bölgesi ise 11.500 / 12.000 bandı. Ancak endeksin bu seviyelere kadar tırmanabilmesi için ekonomi dışı risklerin sınırlı seyri ve büyüme açısından destekleyici haber ve veri akışının devamlılığı önem arz edecektir. Günün ajandasında içeride reel sektör güveni ve kapasite kullanımı, ABD’de ise dayanıklı mal siparişleri takip edilecek. Piyasalar kapandıktan sonra Moody’s ve Fitch’ten Türkiye’nin kredi notuna dair değerlendirmeler bekleniyor. Fitch, mevcut durumda Türkiye’ye “yatırım yapılabilir ülke” statüsünün üç kademe altında BB- kredi notu verirken, Moody’s ise dört kademe altında B1 notu veriyor. Bugün, iki kurumdan da not değişikliği beklemiyoruz, Moody’s not görünümünü pozitif’ten durağan’a çekebilir. Türkiye 5 yıl vadeli CDS primleri güne 279 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AZTEK: GFK 2025 ilk yarı raporuna göre Türkiye kulaklık pazarı cirosu %23,5, hoparlör pazarı cirosu ise %34,9 oranında büyüdü. AZTEK, dağıtıcısı olduğu markalarla kulaklık pazarının %49’unu, hoparlör pazarının ise %60,4’ünü oluşturdu.

FORTE: Forte Bilgi İletişim Teknolojileri, HAVELSAN ile iki ayrı stratejik iş birliği yaptı. Forte, DOKU ürününün münhasır iş ortağı olurken, KOVAN ürünlerinin yurt içi ve dışı tanıtım ve pazarlamasında da yetkilendirildi.

LRSHO: Loras Holding, %100 iştiraki olacak şekilde “Invito Girişim Sermayesi Yatırım Ortaklığı A.Ş.” unvanıyla 300 milyon TL sermayeli yeni bir girişim sermayesi yatırım ortaklığı kurulmasına karar verildiğini açıkladı. SPK’ya başvuru gerçekleştirildi.

MIATK: Mia Teknoloji, Tripy Mobility Teknoloji A.Ş. aracılığıyla taksi çağırma uygulaması geliştirmek üzere yeni bir dijital platforma yatırım yapma kararı aldı. Ayrıca, bağlı ortaklığı Tripy Mobility A.Ş. aracılığıyla toplam 1.500 adet elektrikli bisiklet yatırımı gerçekleştirdiğini açıkladı.

OBAMS: Oba Makarnacılık, sermayesini iç kaynaklardan %500 oranında artırarak 479,4 milyon TL’den 2,88 milyar TL’ye çıkarma kararı aldı.

TCKRC: Kıraç Galvaniz, 1,35 milyar TL yatırımla tamamladığı Bozüyük üretim tesisini 25 Temmuz’da açarken, yeni tesisle üretim kapasitesinde %250 artış ve ihracat oranında %70 seviye hedeflediğini açıkladı.

Ekonomi ve Politika Haberleri

Saat 10:00’da temmuz reel kesim güven endeksi & kapasite kullanım oranı açıklanacak

Arındırılmamış reel kesim güven endeksi (RKGE) haziran ayında 101,4 seviyesinden 100,3 seviyesine inerek bu yılın en düşük düzeyine gerilerken, mevsim etkilerinden arındırılmış endeks ise 98,6’dan 98,4’e düşerek Ağustos 2024’ten bu yana en düşük seviyeye indi. Diğer yandan kapasite kullanım oranı (KKO) haziran ayında %75’ten %74,6’ya, mevsimsel etkilerden arındırılmış KKO ise %75,1’den %74,4’e indi. Hem kapasite kullanım oranı hem de reel kesim güveninde haziran ayında önemli bir düşüş yaşandığı dikkat çekiyor. 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve piyasalarda artan volatilitenin etkilerinin öncü göstergeler üzerindeki olumsuz yansımalarını nisan itibariyle görmeye başlamıştık. Bu çerçevede RKGE’de nisan ve mayıs ayında görülen düşüşün haziran ayında daha belirgin şekilde devam ettiğini izliyoruz. 2025 yılına, iç talebin desteği ile birlikte olumlu bir başlangıç yapan büyümenin, ikinci çeyrek itibariyle daha zayıf bir zemine işaret etmesini bekliyoruz. İlk çeyrekte, kredi trend büyümelerindeki ivmenin korunması ve 19 Mart öncesi dönemdeki faiz indirimlerinin etkisi ile birlikte yıllık büyümeye %1,6 ile en güçlü katkıyı yapan hanehalkı tüketiminin, büyümeye olan desteğinin ikinci çeyrekte sınırlı da olsa azalacağını tahmin ediyoruz. Sanayi aktivitesindeki soğumanın ise derinleşmesini bekliyoruz. 19 Mart sonrasında içeride sıkılaşan finansal koşulları takiben büyümeye yönelik aşağı yönlü riskler artmış olsa da, yüksek frekanslı verilerden henüz iç talep dinamiklerine yönelik belirgin bir soğuma emaresi almıyoruz. Öte yandan, kamu harcamalarının büyüme görünümü açısından destekleyici kalmaya devam ettiğini takip ediyoruz. Bu çerçevede büyüme tahminimizi şu aşamada %3,1’de koruyoruz.

PPK politika faizini 300 baz puan indirerek %43’e çekti

Para Politikası Kurulu (PPK) politika faizini 300 baz puan indirerek %46 seviyesinden %43’e çekti. Kurum beklentimiz ve piyasa medyan tahmini, politika faizinde 250 baz puanlık daha sınırlı bir indirime gidileceği yönündeydi. Dolayısı ile kararı beklentilerden biraz daha güvercin olarak nitelendirmek mümkün. Ancak, raporumuzun devamında ayrıntılı şekilde ele alacağımız üzere, karar metninde temkinli duruşun korunduğunu belirtmekte fayda var. Bu durumun, her toplantıda aynı oranda indirime kesin gözüyle bakılmasını engelleyeceğini düşünüyoruz. Ayrıca, faiz koridorunun üst bandı olan gecelik vadede borç verme faiz oranı %49’dan %46’ya, gecelik vadede borçlanma faiz oranını ise %44,5’ten %41,5’e düşürüldü. Dolayısı ile TCMB’nin, asimetrik koridor uygulamaya ve üst bandı politika faizinin 300 baz puan üzerinde tutmaya devam ederek belirsizliklerle mücadele alanını koruduğunu görüyoruz. Bugün yapılan 300 baz puanlık faiz indirimi, yıl sonu için %36 olan politika faizi beklentimize yönelik aşağı yönlü riskleri artırdı. Ancak, mevcut durumda tahminimizde bir revizyona gitmiyoruz. Ağustos ayında PPK toplantısı bulunmamakla birlikte, eylül ayındaki faiz indirimi kararında ağustos enflasyon verilerinin belirleyici olacağını düşünüyoruz. Temmuzda aylık enflasyonda beklenen yükselişin ardından, ağustos ayındaki enflasyonun hangi seviyede dengeleneceği kritik önem taşıyacak. Ayrıntılı rapor için tıklayınız.

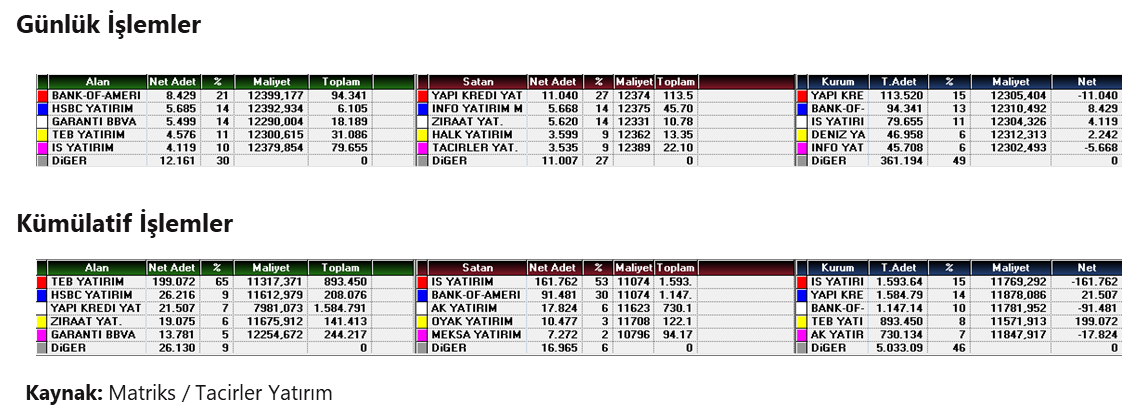

Hisse ve tahvilde sınırlı yabancı alımı yaşanırken, rezerv artışı devam etti

11 – 18 Temmuz haftasında yabancılar hisse senedi piyasasında 209,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 36 milyon dolarlık sınırlı bir alım gerçekleştirdi. Yabancı yatırımcının tahvil stoku içerisinde payı ise %6,2 seviyesinden %6,3’e çıktı. Bu dönemde yurt içi yerleşiklerin altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2 milyar dolar yükseldi. DTH artışının büyük ölçüde kurumlar kaynaklı olduğu, hane halkı DTH artışının 104 milyon dolar ile sınırlı bir seviyede kaldığı dikkat çekiyor. 11 – 18 Temmuz haftasında TCMB net döviz rezervi 3 milyar dolar artarak 62,7 milyar dolara, brüt döviz rezervi ise 2,3 milyar dolar yükselerek 168,7 milyar dolara çıktı. Swap hariç net rezerv ise 3,3 milyar dolar yükselerek 44,3 milyar dolara ulaştı. 19 Mart dönemi öncesinde swap hariç net rezerv düzeyi 65 milyar dolar seviyesindeydi. Ayrıntılı rapor için tıklayınız.

Moody’s ve Fitch’ten not değişikliği beklemiyoruz

Kredi derecelendirme kuruluşları Moody’s ve Fitch’in değerlendirme takvimi içerisinde bugün için Türkiye için gözden geçirme yapılabileceği belirtiliyor. Söz konusu takvim referans niteliğinde olup, o tarihlerde gözden geçirme yapılmadığı zamanlar da oluyor. Değerlendirmenin gelmesi halinde raporun piyasa kapanışının ardından paylaşılması bekleniyor. Fitch, Türkiye’yi yatırım yapılabilir seviyenin üç kademe altında ve “durağan” görünümle değerlendiriyor. Moody’s ise dört kademe altında ve “pozitif” görünümle notluyor. Fitch’ten not ya da görünümde değişiklik beklemiyoruz. Moody’s tarafında ise kredi notunun sabit kalmasını, ancak görünümün “pozitif”ten “durağan”a revize edilmesini olası görüyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

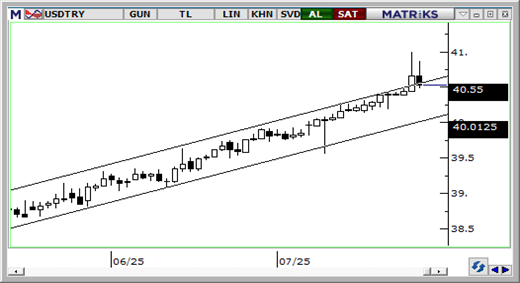

USD/TRY

PPK’nın 300 baz puanlık faiz indirimi sonrasında Türk lirası günü dolar karşısında %0,6 kayıpla tamamlarken, USDTRY ise 40,70 yakınında kapandı. Bu sabah kurda 40,50 seviyesine doğru kademeli bir geri çekilme eğilimi olduğu takip ediliyor. Teknik göstergeler yakın vade için 40,30 – 42 bandında bir hareket ihtimalini desteklerken, indikatörler ve oluşan fiyat formasyonları 40,30 altında kalıcı bir düşüşün zor olduğunu gösteriyor. Tarihi zirve seviyelerinde işlem görmekte olan kurda, 40,30, 40,16 ve 40 seviyeleri destek konumunda yer alıyor.

EUR/USD

ECB kararı sonrasında eylül ayına ilişkin azalan faiz indirim beklentileri dün pariteyi 1,1780 üzerine taşısa da, kazançlar kalıcı olamadı. AB-ABD arasındaki gümrük tarifeleri belirsizliği ve özellikle Trump’ın %30’luk tarife tehdidinin euro üzerinde baskı yaratabileceğini düşünüyoruz. Teknik görünüm de 1,18 üzerinde kalıcı hareketlerin zor olduğuna ve düşüşün 50 günlük ortalamanın geçtiği 1,15 seviyesine kadar payı olduğuna işaret ediyor. Paritede 1,1690, 1,1630 ve 1,1570 seviyeleri destek, 1,1755, 1,1830 ve 1,19 ise direnç olarak izleniyor.

XAU/USD

Yılbaşından bu yana sürdürdüğü yükseliş trendi çizgisine kadar gerileyen ons altında, trend ve momentum göstergeleri, trend çizgisinin geçtiği 3.285$ seviyesi üzerinde tutunma eğiliminin devamına işaret ediyor. Teknik görünüm trend bünyesindeki yükselişin devamına işaret ederken, yakın vade için 3.285$ - 3.500$ bandında bir hareket ihtimalini destekliyor. Ons altında 3.350$, 3.330$ ve 3.285$ seviyeleri destek; 3.385$, 3.415$ ve 3.450$ seviyeleri ise direnç konumunda yer alıyor.

XAG/USD

Gümüş fiyatları, yükseliş kanalının üst sınırında işlem görmeye devam ediyor. Teknik göstergeler, kanal direncinin satış baskısını tetikleyebileceğine işaret ederek, 39$ seviyesinin üzerinde gerçekleşebilecek tepki satışlarının kısa vadede fiyatların 38$ altına doğru geri çekilmesine yol açabileceğini gösteriyor. Ana trendin yukarı yönlü seyrini koruyacağını düşünmekle birlikte, kısa vadeli düzeltmeler konusunda temkinli olunması gerektiği görüşündeyiz. Gümüşte 38,56$, 38$ ve 37,60$ seviyeleri destek noktaları olarak; 39,10$, 39,75$ ve 40$ ise direnç olarak takip ediliyor.

{kind=link}

{kind=link}