{kind=link}

{kind=link}

20.06.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.69 MBGüne Başlarken

Günaydın. ABD’nin bu hafta sonu İran’a müdahale edebileceği endişeleri fiyatlanırken, Beyaz Saray’dan “İran’a yönelik askeri müdahale kararının iki hafta içinde alınacağı” mesajı küresel borsalara moral veriyor. Bu açıklamalar taktiksel mesajlar olabileceğinden iki haftalık bir saldırmazlığın garantisi gibi görülmemeli, ancak yine de bir rahatlama yaratıyor. İran – İsrail gerginliği ve füze saldırıları ise devam ediyor. Diğer bir gelişme olarak, dün yurt içinde TCMB Para Politikası Kurulu (PPK) faiz kararı açıklandı. Politika (haftalık repo) faizi beklediğimiz gibi %46’da bırakıldı, ancak koridor üst bandı (gecelik borç verme oranı) da %49’da sabit bırakıldı, ki burada %47,5’e 150 baz puan indirim bekliyorduk. PPK Karar Metni’nde jeopolitik risklere ve küresel ticari korumacılığa vurgu yapılırken; faiz kararı beklentilerden şahin olsa da metnin genel tonunda çok sınırlı bir güvercin duruş görüyoruz. Bir sonraki toplantı olan 24 Temmuz PPK toplantısından faiz indirimi beklemeye devam etsek de jeopolitik riskler ve enerji fiyatlarının gidişatı izlenmesi gereken kilit faktörler olacaktır. BIST’te, jeopolitik tansiyonda sınırlı rahatlama nedeniyle bu sabah 9000 / 9100 bandı üzerinde tutunma çabası ve 9200 / 9250 direnç alanına yönelim görebiliriz. Ancak, PPK etkisi sınırlayıcı olacaktır. Türkiye 5 yıl vadeli CDS primleri güne 312 baz puandan başlıyor.

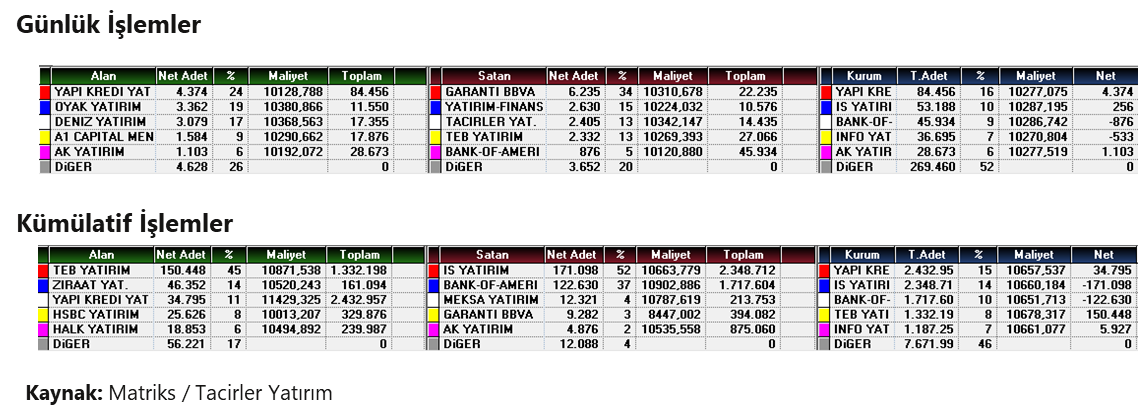

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BORLS: Borlease Otomiv, sermayesinin %2,96’sına karşılık gelen 5 milyon adet paya kadar geri alım programı başlattı. Azami 500 milyon TL fon ayrılan program, bugün başlayacak ve 1 yıl sürecek.

BRSAN: Borusan, büyüme, kArlılık ve verimlilik hedefleri doğrultusunda, İstanbul Halkalı ve Bursa’daki üretim faaliyetlerini Gemlik Kampüsü’nde bir araya getirme kararı aldı. Yaklaşık 29mn USD yatırım harcaması ve 27mn USD tek seferlik gider öngörülen bu stratejik projeyle kapasite artışı, sabit maliyetlerde düşüş ve 30 milyon USD düzeyinde işletme sermayesi iyileşmesi hedefleniyor. Yatırımın, üretimde kesintiye yol açmadan ve 24 ay içinde tamamlanması planlanıyor. Projenin, Şirket’in FAVÖK marjına 50–100 baz puan aralığında olumlu katkı sağlaması bekleniyor.

EBEBK: Ebebek, Mothercare ürünlerinin Türkiye'de lisanslı olarak üretimi ve satışı konusunda Mothercare Global Brand Limited ile 10 yıl süreli lisans anlaşması imzalandığını açıkladı.

EUHOL: Euro Yatırım Holding, gelir sağlayıcı alternatif yatırım imkanlarını değerlendirmek üzere sağlık sektöründe faaliyet gösteren şirketlerle ortaklık ve satın alma görüşmelerine başlama kararı aldı.

POLHO: Polisan Holding, 758,5 milyon TL olan sermayesini iç kaynaklardan %397,7 oranında artırarak 3,8 milyar TL’ye çıkarıyor. Bedelsiz pay alma hakkı kullanım tarihi 24 Haziran 2025 olarak belirlenmiştir.

SPK, USAK, TKNSA, ERCB’nin borçlanma aracı ihraç başvurusunu onayladı.

VBTYZ: VBT Yazılım, TSSX Bilişim ve Danışmanlık A.Ş.'nin %30 oranındaki hissesinin, Neo Portföy Yönetimi A.Ş. VBT Yazılım Girişim Sermayesi Yatırım Fonu tarafından satın alındığını açıkladı.

Ekonomi ve Politika Haberleri

TCMB faizleri değiştirmezken, karar metninde ise sınırlı bir nötrleşmeye gitti

Para Politikası Kurulu (PPK) politika faizini %46’da korurken, faiz koridorunda da değişikliğe gitmeyerek üst bandı %49’da sabit bıraktı. Kurum beklentimiz ve piyasa tahmini politika faizinin değişmeyeceği, ancak üst bandın %47,5’e çekileceği yönündeydi. Dolayısı ile PPK kararını piyasa beklentisinden daha şahin olarak okuyoruz, zira piyasa faizlerinin oluşabileceği en yüksek seviye %49’da korunmuş durumda. Koridorun alt bandı olan gecelik borçlanma faizinde de %44,5 ile değişikliğe gidilmedi. Asimetrik koridor uygulamasının sürdürülmesi ile birlikte, TCMB’nin faizler konusunda yukarıdaki alanını sınırlamak istemediğini anlıyoruz. İsrail – İran arasındaki gerilimin enerji maliyetlerine olası etkilerini gözetmek ve rezerv inşa sürecinin devamlılığını takip etmek adına, TCMB’nin üst bandı %49’da tutarak kendisine alan yaratmaya devam etmek istediği görülüyor. Gerek rezervlerde beş haftadır devam eden toparlanma, gerekse de yurt içi yerleşiklerin DTH’larında yedi haftadır aralıksız devam eden düşüş çerçevesinde, faiz indirimlerine temmuzda başlanabileceği görüşündeyiz. Bugünkü karar metninde ek sıkılaşma vurgusunun kaldırılmış olmasını da temmuza yönelik bir işaret olarak algılıyoruz. Ayrıca, haziran ayı enflasyonun %1,5 civarında oluşmasını beklemekle birlikte, ana eğilimdeki gerilemenin de indirimler açısından TCMB’nin elini güçlendireceği kanaatindeyiz. Burada, devam eden jeopolitik risklerin ve enerji maliyetlerindeki seyri önemli olacak. Mevcut koşullar altında, temmuz ayında başlanabilecek bir faiz indirimi ile birlikte yıl sonunda politika faizinin %36 - %38 bandına çekilebileceğini değerlendiriyoruz. Ayrıntılı raporumuz için tıklayınız.

Hissede yabancı alımı hızlanırken, tahvile de yönelim başladı

6 – 13 Haziran haftasında yabancı yatırımcılar hisse senedi piyasasında 475 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 580 milyon dolar net alım gerçekleştirdi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 2,6 milyar dolar artarken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 2,9 milyar dolar yükseliş gösterdi. 6 – 13 Haziran haftasında TCMB net döviz rezervi 2,6 milyar dolar artarak 54,8 milyar dolara, brüt döviz rezervi ise 3,4 milyar dolar yükselişle 159,5 milyar dolara ulaştı. Ayrıntılı raporumuz için tıklayınız.

Saat 10:00’da mayıs Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) nisan ayında aylık %1,4 ve yıllık %32,9 oranında artış kaydederek 176,4 olurken, fiyatlarda reel bazda ise yıllık %3,6 düşüş yaşandı. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana devam etse de, yıllık bazdaki reel değer kaybının ekimden bu yana azalmakta olduğunu görüyoruz. Nisan ayında yıllık bazda kaydedilen reel %3,6’lık düşüşün, Şubat 2024’ten bu yana en düşük reel değer kaybı olduğu dikkat çekiyor. Konut kredi faizlerinin %40’larda kalmaya devam etmesine rağmen ipotekli konut satışlarında yıllık bazda izlenen yükselişte de, bir süredir reel olarak gerilemekte olan ancak son dönemde reel değer kaybının sınırlandığı konut fiyatlarında, gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. İpotekli satışlar ve konut fiyatlarındaki bu eğilimin nisan ayı verilerinde de devam ettiğini izliyoruz.

Saat 10:00’da Haziran tüketici güven endeksi açıklanacak

Tüketici güven endeksi, mayıs ayında aylık %1,1 artış kaydederek 84,8 seviyesine yükseldi. 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve piyasalarda artan volatilitenin etkisi ile birlikte endeks nisan ayında %2,3 gerileyerek 83,9 seviyesine inmişti. Mayıs ayı itibariyle ise yönün yeniden yukarı döndüğü ve tüketici güveninde iyileşme yaşandığı dikkat çekiyor. Bu noktada, 0 ile 200 arasında değer alabilen tüketici güven endeksinin 100’den küçük olmasının tüketici güveninde kötümser durumu, 100’den büyük olmasının ise tüketici güveninde iyimser durumu yansıttığının altını çizmek isteriz. Mayıs tüketici güven endeksinin alt kalemlerine baktığımızda: Mevcut dönemde hanenin maddi durumuna ilişkin endeksin mayıs ayında 69,1 ile aylık bazda değişim göstermediği, gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeksin ise %1,2’lik primle 85,3’e çıktığı görülüyor. Gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi mayıs ayında %0,7 gerileyerek 82,2’ye inerken, iç talep görünümüne yönelik önemli bir kalem olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise mayısta %3,3 artarak 102,5’e çıktı. Mayıs verilerinde, gelecek 12 aylık döneme ilişkin genel ekonomik durum beklentisindeki bozulmanın tüketim eğilimini artmış ve dayanıklı tüketim mallarına harcama yapma düşüncesi endeksindeki yükselişte rol oynamış olabileceğini değerlendiriyoruz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

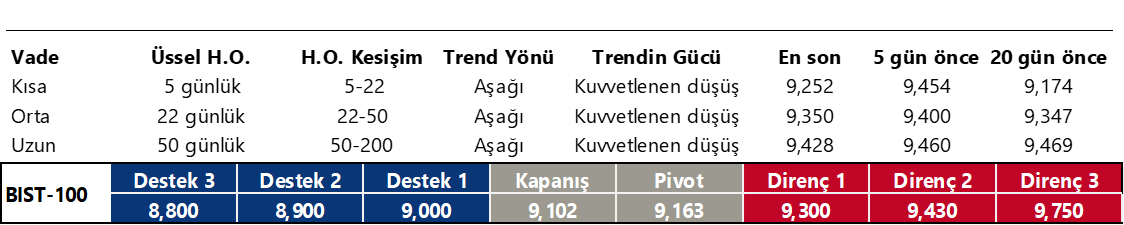

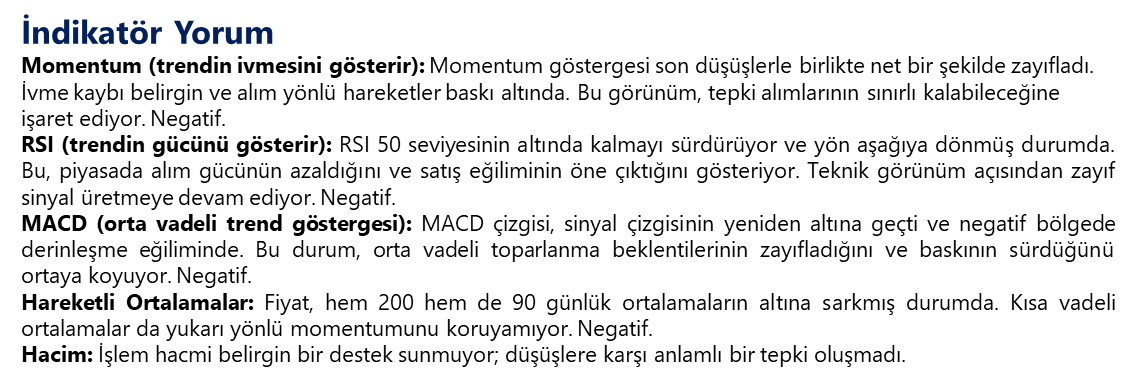

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Para Politikası Kurulu politika faizini %46’da korurken, faiz koridorunda da değişikliğe gitmeyerek üst bandı %49’da sabit bıraktı. Kurum beklentimiz ve piyasa tahmininden daha şahin olan kararı, politika metnindeki nötrleşme dengeledi. Karar ile birlikte kurda önemli bir hareketlilik izlenmezken, USDTRY günü %0,3 primle 39,62 üzerinde kapattı. Teknik göstergelerin ürettikleri sinyaller doğrultusunda, USDTRY’nin yakın vadede kademeli yükselişine devam ederek 39,30 – 40 bandında işlem görmesini bekliyoruz.

EUR/USD

Beklentimize paralel olarak 99 üzerinde kalıcı olamayan ve yönünü yeniden aşağı çeviren dolar endeksi, paritenin de tekrar 1,15 üzerine yerleşmesini sağladı. Teknik sinyaller doğrultusunda zayıf dolar temasının korunmasını ve paritede kısa vadede 1,14 – 1,17 işlem aralığının etkili olmasını bekliyoruz. İndikatörler, paritedeki yükseliş eğiliminin korunduğuna ve geri çekilmelerin yakın vadede sınırlı kalabileceğine işaret ediyor. EURUSD’de 1,1510, 1,1470 ve 1,1430 seviyeleri destek, 1,1570, 1,1620 ve 1,1690 ise direnç konumunda.

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda, ons altında hafta başından bu yana etkili olan zayıf fiyat hareketinin bir süre daha korunabileceğini değerlendiriyoruz. Düşüşün devamı durumunda aşağıda 3.250$ destek bölgesini dengelenme noktası olarak takip edeceğiz. Teknik göstergeler 3.250$ altında kalıcı bir düşüşün zor olduğuna işaret ederken, yakın vade için 3.250$ – 3.500$ bandında bir hareket olasılığını öne çıkarıyor. Altında 3.350$, 3.330$ ve 3.285$ seviyeleri destek, 3.385$, 3.415$ ve 3.450$ ise direnç olarak öne çıkıyor.

XAG/USD

Kar satışlarının devam ettiği gümüşte, fiyatlar bu sabah itibariyle 36$ altında seyrediyor. Teknik göstergeler mevcut geri çekilmenin 35$’a kadar payı olduğunu gösterirken, genel yükseliş eğiliminin ise korunduğunu işaret ediyor. İndikatörler kısa vade için 35$ – 38,75$ bandında bir hareket ihtimalini desteklemeye devam ediyor. Gümüşte 35,90$, 35,53$ ve 35,10$ seviyeleri destek, 36,40$, 36,80$ ve 37,20$ seviyeleri ise direnç olarak izlenecek.