{kind=link}

{kind=link}

23.05.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.75 MBGüne Başlarken

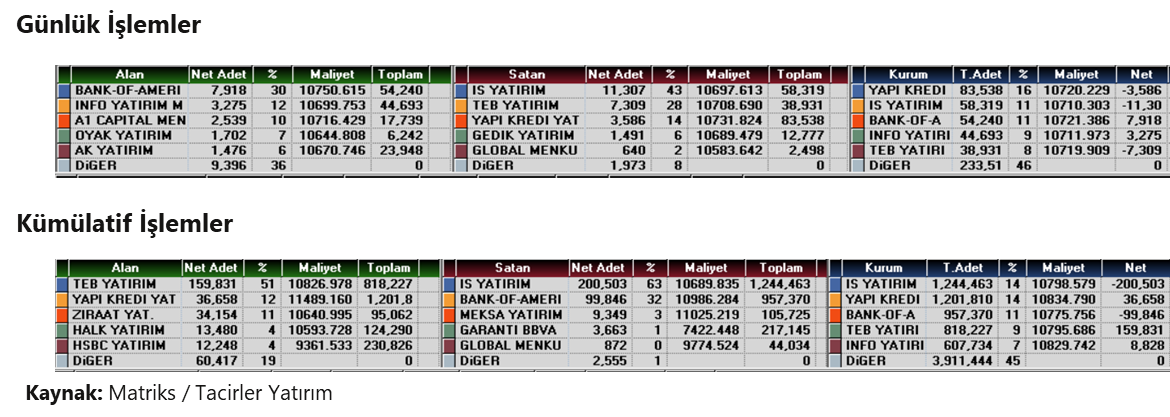

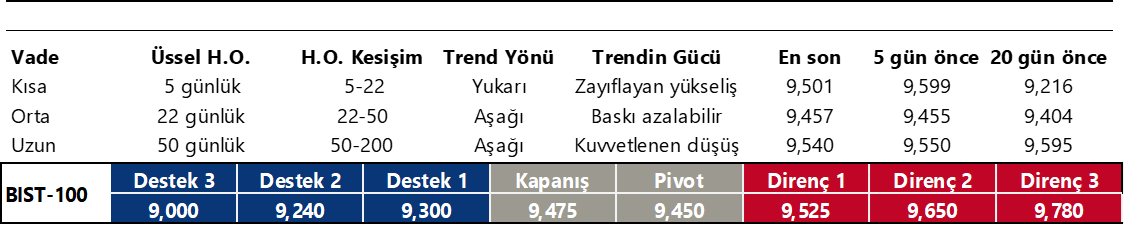

Günaydın. Küresel risk iştahı bu sabah dengeli. ABD vadelileri hafif negatif, Avrupa vadelileri hafif pozitif, Asya ise genel olarak alıcılı. Borsa İstanbul’da ise, yeni bir Kredi Garanti Fonu beklentileri ile dün gün içi dip seviyelerden %2’ye yakın tepki verildi ve kapanış 9500’e yakın gerçekleşti. Yabancı alışı ve aktif kurumlar bazında para girişi görüyoruz, ancak momentum göstergeleri henüz yeterince güçlü değil. Borsa İstanbul’da 9700 / 9800 bandı aşılmadıkça kalıcı bir rahatlamadan bahsedemeyiz. Bu süreçte 9530 ara direnç, 9350/9400 bandı ise ara destek alanı olarak izlenebilir. Ana destek alanı ise 9000/9100 bölgesi. Değerlemeler açısından bakıldığında, zayıf ilk çeyrek sonuçları ve artan faizler ile şirketlerin hedef fiyatlarında beklediğimiz aşağı yönlü revizyonlar geldi, ancak beklediğimizden daha sınırlı kaldı ve BIST 100 endeks hedefi son bir ayda 14400’lerden 13800’lere geriledi. Endeksin, mevcut durumda yaklaşık %46 potansiyele işaret eden bu hedefe yönelebilmesi için faizlerde gerileme, büyümede canlanma, içeride ve dışarıda ekonomi dışı risklerde azalma gibi bazı katalistlere ihtiyacı var. Bu nedenle, kısa vadede anlamlı bir yükseliş beklemediğimizi belirtelim. Günün ajandasında içeride TCMB’nin açıklayacağı haftalık yabancı işlemleri takip edilecek. Dört haftada 670 milyon dolar para girişi gördüğümüz BIST’te 12 - 16 mayıs haftasında ciddi bir yabancı çıkışı olduğunu tahmin ediyoruz. Türkiye 5 yıl vadeli CDS primleri güne 298 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSA: Aksa Akrilik Kimya, Aralık 2024 tarihinde başlattığı iştirak modeliyle kısmi bölünme süreci kapsamında, enerji faaliyetlerinin %100 bağlı ortaklık olarak kurulacak Akset Enerji Üretim A.Ş. adı altında birleştirmek için EPDK onayını aldı.

DOAS: Doğuş, Doğuş Holding AŞ'den satın almış olduğu Doğuş Gayrimenkul Yatırım Ortaklığı AŞ'nin paylarının alımına ilişkin YK kararlarının batıl olduğu iddiası ile açılan davanın ikinci duruşmasının yapıldığını, bir sonraki duruşma tarihinin 12 Kasım 2025 olarak belirlendiğini açıkladı.

ENTRA: Şirket, 1Ç25 finansal sonuçlarını 1.225 milyon TL zarar ile açıkladı. Şirket geçen yılın aynı döneminde 447 milyon TL net kar, bir önceki çeyrekte ise 245 milyon TL net zarar açıklamıştı. Açıklanan net zararda operasyonel karlılıktaki düşüşün yanı sıra yatırım faaliyetlerinden kaynaklı gider ve vergi tutarı etkili oldu.

EREGL: Ereğli devam eden yatırımlarından 4 No'lu Kok Bataryası Modernizasyonunu tamamlayarak devreye aldı. Şirket, 800 bin ton/yıl kapasiteli 4 No'lu Kok Bataryası ile çevre performansını artırmayı, ithal kok alımını azaltmayı ve verimlilik artışıyla maliyetlerini azaltmayı amaçlamaktadır.

ISDMR: İskenderun Demir Çelik devam eden yatırımlarından 1. Yüksek fırın yatırımının tamamlayarak devreye aldı. Yıllık 2,8 milyon ton sıvı ham demir üretim kapasitesi ile maliyet azaltarak verimliliğini artırmayı amaçlamaktadır.

KOZAL: Kozal, 1Ç25 finansal sonuçlarını piyasa beklentisinin %64 gerisinde 506 milyon TL net kar ile açıkladı. Geçen yılın aynı döneminde ise 252 milyon TL net zarar, bir önceki çeyrekte ise 60 milyon TL net kar açıklanmıştı. Net satışlar piyasa beklentisine uyumlu 4.220 milyon TL olarak gerçekleşti. Net satışların yıllık bazda korunmasına karşılık FAVÖK rakamı yıllık bazda %40 düşüşle 650 milyon TL’ye geriledi.

Ekonomi ve Politika Haberleri

Saat 10:00’da mayıs ayı Sektörel Enflasyon Beklentileri anketi açıklanacak

TCMB’nin Nisan ayına ilişkin Sektörel Enflasyon Beklentileri anketi sonuçlarında yurt içi piyasalarda 19 Mart itibariyle yaşanan türbülans sonrasında piyasa katılımcıları ve reel sektörün enflasyon beklentilerinin nisan ayında yükseldiği, hanehalkı tahminlerinin ise değişim göstermediği takip edildi. Bu çerçevede, nisan anket sonuçlarına göre 12 ay sonrasına ilişkin yıllık enflasyon beklentileri; piyasa katılımcıları için 1 puan artarak %25,6 seviyesine ve reel sektör için 0,6 puan artarak %41,7 seviyesine yükselirken, hanehalkı için değişmeyerek %59,3 seviyesinde gerçekleşti. Mayıs ayı Piyasa Katılımcıları Anketi’nde ayında piyasa katılımcılarının 12 ay sonrasına ilişkin enflasyon beklentileri %25,56 seviyesinden %25,06’ya gerilemişti. Bugünkü ankette reel sektör ve hane halkının enflasyon beklentilerindeki değişim takip edilecek.

Saat 14:30’da 9 – 16 Mayıs haftası menkul kıymet ve para & banka istatistikleri açıklanacak

Her hafta perşembe günü rezerv verileri ile birlikte açıklanan menkul kıymet ve para & banka istatistikleri, bu hafta 19 Mayıs tatili nedeniyle cuma günü yayınlanacak. En son 2 – 9 Mayıs haftasına ilişkin açıklanan verilerde senedi piyasasında 102 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 933,7 milyon dolarlık net yabancı alımı görüldü. Yurt içi yerleşiklerin DTH’ları ise 2 – 9 Mayıs döneminde üst üste 3. haftada da gerilerken, düşüşe hane halkının döviz satışının öncülük ettiği dikkat çekti. Bu çerçevede yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 802 milyon dolar gerilerken altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 711 milyon dolarlık gerileme gösterdi.

Enflasyon tahminleri değişmezken, sıkı duruş vurgusu korundu

TCMB Başkanı Fatih Karahan tarafından gerçekleştirilen 2025 – 2. Çeyrek Enflasyon Raporu sunumunda, Banka’nın 2025 yılı enflasyon tahmin aralığı değişmedi. Bununla birlikte 2025 enflasyon tahmini orta noktası %24 olmak üzere, %19 ile %29 aralığında korundu. Karahan, yıl sonunun yaklaşması nedeniyle tahmin aralığının mekanik olarak daralması gerektiğini, ancak son dönemde artan belirsizlikler nedeniyle tahmin aralığını değiştirmediklerini belirtti. 2026 ve 2027 yılına ilişkin enflasyon beklentileri de %12 ve %8 düzeyinde sabit kaldı. TCMB’den haziran ayında bir faiz indirimi beklememekle birlikte, bugün gelen mesajların beklentimizle uyumlu olduğunu değerlendiriyoruz. Temmuz ayına ise temkinli yaklaşıyoruz. Baz senaryomuz, eylül ayında başlayan bir faiz indirim patikası ile yıl sonunda politika faizinin %38,5 - %40 bandında oluşması yönünde. Ayrıntılı raporumuz için tıklayınız.

TCMB net döviz rezervi 40 milyar dolar oldu

9 – 16 Mayıs haftasında TCMB rezervlerinde, analitik bilanço üzerinden yaptığımız hesaplamalara paralel bir yükseliş izlendi. Bu dönemde TCMB net döviz rezervi 2,4 milyar dolar artışla 40 milyar dolara ulaşırken, brüt döviz rezervi ise 1,3 milyar dolar yükselerek 145,8 milyar dolar oldu. Böylelikle TCMB net döviz rezervinde son iki haftadaki kümülatif artış 7,2 milyar dolar, brüt rezervdeki artış ise 7,1 milyar dolar oldu. 21 Mart haftasından bu yana kaybedilen rezervin henüz yaklaşık %20’sine yakın bir meblağının yerine konmuş olduğunu, Mart öncesi seviyelerin halen daha uzağında olduğumuzu belirtmek isteriz. Aynı hafta içinde swap stoku 2,9 milyar dolar azalarak 16,6 milyar dolara inerken, swap hariç net rezerv ise 5,3 milyar dolar tırmanarak 23,4 milyar dolar oldu.

Reel kesim güveni mayısta belirgin şekilde geriledi

Arındırılmamış reel kesim güven endeksi (RKGE) mayıs ayında 103,2 seviyesinden 101,4 seviyesine gerilerken, mevsim etkilerinden arındırılmış endeks seviyesi ise 100,8’den 98,6’ya inerek eylül ayından bu yana ilk defa 100 eşik değerinin altına düştü. RKGE’de 100 seviyesi altındaki değerlerin, anketin kapsadığı reel kesim temsilcilerinin ekonomik faaliyetlere ilişkin güveninin azaldığı bir görünümü yansıttığını hatırlatalım. Diğer yandan kapasite kullanım oranı (KKO) mayıs ayında %74,3’ten %75’e, mevsimsel etkilerden arındırılmış KKO ise %74,6’dan %75,1’e yükseldi. 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve piyasalarda artan volatilitenin etkilerinin öncü göstergeler üzerindeki olumsuz yansımalarını nisan itibariyle görmeye başlamıştık. Bu çerçevede RKGE’de nisan ayında görülen düşüşün mayıs ayında daha belirgin şekilde devam ettiğini izliyoruz. 2025 yılı büyüme tahminimiz %3,1 seviyesinde bulunmakla birlikte, tahminimiz üzerindeki aşağı yönlü risklerin artmakta olduğunu değerlendiriyoruz. TCMB’nin 2025 – 2. Çeyrek Enflasyon Raporu sunumunda da TCMB’nin tahmin grafiğinden, çıktı açığının, 2025 yılında daha derin bir negatif bölgede bulunmak üzere, 2028’e kadar negatifte kalmaya devam etmesinin beklendiğini görüyoruz. Bununla birlikte 2025 büyümesinin %3 seviyesi altında oluşması ihtimalinin önemli ölçüde arttığı görüşündeyiz.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Yeni güne satıcılı başlayan Türk lirası, bu sabah saatlerinde dolar karşısında %0,3’lük değer kaybı ile GoÜ para birimleri arasında en zayıf performans gösteren para birimi konumunda. Erken saatlerde 39,10 seviyesine doğru yükselen kurda, teknik göstergeler kısa vade için 39 seviyesi üzerinde bir tutunma eğilimi oluşabileceğini ortaya koyuyor. Trend ve momentum indikatörleri, kademeli yükseliş eğiliminin devamına işaret ederken, 38,60 altında kalıcı bir düşüşün zor olduğunu gösteriyor.

EUR/USD

22 günlük hareketli ortalaması üzerinde tutunmaya devam eden paritede, yakın vadede yükseliş çabasının 1,14 üzerine doğru devam edebileceği beklentimizi koruyoruz. Teknik göstergeler kısa vadeye ilişkin olarak 1,1250 – 1,15 bandında bir hareket ihtimaline işaret etmeye devam ediyor. Paritede 1,13, 1,1253 ve 1,1214 seviyeleri destek, 1,1350, 1,14 ve 1,1470 seviyeleri ise direnç konumunda.

XAU/USD

Dün sabahki bültenimizde paylaştığımız analizimiz doğrultusunda 3.350$ bölgesinden dirençle karşılaşan ve 3.280$’a doğru geri çekilen ons altında, teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede yeniden 3.300$ üzerinde bir tutunma çabası görmeyi bekliyoruz. Teknik göstergeler genel yükseliş eğiliminin korunduğuna ve gelecek dönemde 3.500$ üzerinin hedef alınabileceğini gösteriyor. Altında 3.300$, 3.270$ ve 3.245$ destek; 3.320$, 3.350$ ve 3.385$ ise direnç konumunda.

XAG/USD

Haftalık grafikte yükseliş kanalını devam ettiren gümüşte, teknik sinyaller çerçevesinde yakın vadede yukarı yönlü potansiyelin sürmesini ve 32$ – 35$ bandında bir hareketin ön planda olmasını bekliyoruz. Grafikteki kanalın alt sınırının geçtiği 30$ altında bir günlük kapanış oluşmadığı müddetçe gümüşteki yükseliş eğiliminde bozulma beklemiyoruz. Gümüşte 33,12$, 32,50$ ve 32$ seviyeleri destek, 33,80$, 34,25$ ve 34,50$ seviyeleri direnç konumunda.