22.05.2025

TCMB 2025 – 2. Çeyrek Enflasyon Raporu

Enflasyon tahminleri değişmezken, sıkı duruş vurgusu korundu

Detaylı PDF - 157 KBİçerikler

İçerikler

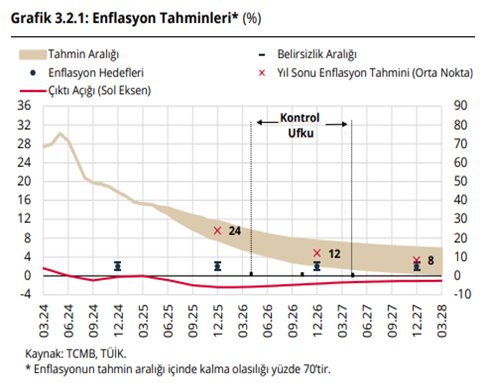

TCMB Başkanı Fatih Karahan tarafından gerçekleştirilen 2025 – 2. Çeyrek Enflasyon Raporu sunumunda, Banka’nın 2025 yılı enflasyon tahmin aralığı değişmedi. Bununla birlikte 2025 enflasyon tahmini orta noktası %24 olmak üzere, %19 ile %29 aralığında korundu. Karahan, yıl sonunun yaklaşması nedeniyle tahmin aralığının mekanik olarak daralması gerektiğini, ancak son dönemde artan belirsizlikler nedeniyle tahmin aralığını değiştirmediklerini belirtti. 2026 ve 2027 yılına ilişkin enflasyon beklentileri de %12 ve %8 düzeyinde sabit kaldı.

Sunumda öne çıkardığımız diğer noktalar ise şöyle:

- Başkan Karahan, belirsizliklerin yüksek olduğunu ve bu yüzden ihtiyatlı ve sıkı duruştan taviz vermeyeceklerini belirtti.

- Karahan, son dönemdeki sıkılaşmanın önceki faiz artışlarına göre etkisinin fazla olabileceğine ve büyümenin yavaşlayabileceğine değindi. Bu yavaşlamanın enflasyondaki düşüşü destekleyeceğini vurgulayan Karahan, bununla birlikte beklentilerdeki katılığın kırılacağını ve dezenflasyonun maliyetinin azalacağını vurguladı.

- Karahan, rezerv seviyesi konusunda bir hedefleri olmadığının ve faiz kararlarını enflasyon görünümü üzerinden verdiklerinin altını çizdi.

- TCMB’nin tahmin grafiğinden, çıktı açığının, 2025 yılında daha derin bir negatif bölgede bulunmak üzere, 2028’e kadar negatifte kalmaya devam etmesinin beklendiğini görüyoruz. Bu da, sıkı duruşun bir süre daha korunacağı ve indirimlerin kademeli olacağı bir düzlemi işaret ediyor.

TCMB’den haziran ayında bir faiz indirimi beklememekle birlikte, bugün gelen mesajların beklentimizle uyumlu olduğunu değerlendiriyoruz. Her ne kadar mayıs enflasyonunun aylık bazda %2 - %2,5 aralığına gerilemesini beklesek de, TCMB’nin son dönemde sıkılaşan para politikasının arkasındaki temel motivasyonun enflasyon görünümü olmadığı unutulmamalı. Bu noktada, piyasada son dönemde kısmen gerileyen faizlerin faiz indirimi ile ilgili bir sinyal taşımadığının da altını çizmek isteriz. TCMB’nin rezerv inşa etme sürecinde piyasadan aldığı döviz karşılığında enjekte edilen likidite çerçevesinde, piyasadaki likidite açığının 23,2 milyar TL’ye kadar gerilediğini gözlemliyoruz. Buradaki meblağın yakın zamanda yeniden eksiye geçmesi, yani piyasada bir likidite fazlası oluşması mümkün. Artan likidite ortamında bankaların fonlama ihtiyacının azalması ile birlikte piyasa faizlerinde bir gerileme ve TLREF’te %48,6’ya doğru bir iniş görülüyor. Bunun, artan likidite sonucunda yapısal bir durum olduğunu vurgulamak isteriz. TCMB’nin haftalık repo ihalelerinden verdiği miktarı azaltmasından da, getirilerdeki düşüşü sınırlama isteği olduğunu anlıyoruz. Faiz indirimleri öncesinde (i) rezerv biriktirme sürecinin devamlılığı ve kalıcılının sağlanması ve (ii) DTH değişimlerinin TL aleyhine ilerlemediğinden emin olmak gerekiyor. Bu çerçevede, haziran ayında bir indirim beklemiyoruz. Temmuz ayına ise temkinli yaklaşıyoruz. Baz senaryomuz, eylül ayında başlayan bir faiz indirim patikası ile yıl sonunda politika faizinin %38,5 - %40 bandında oluşması yönünde.

Grafikler

Grafikler

TCMB Enflasyon Tahminleri* (%)

Kaynak: TCMB, TÜİK, Tacirler Yatırım

{kind=link}

{kind=link}