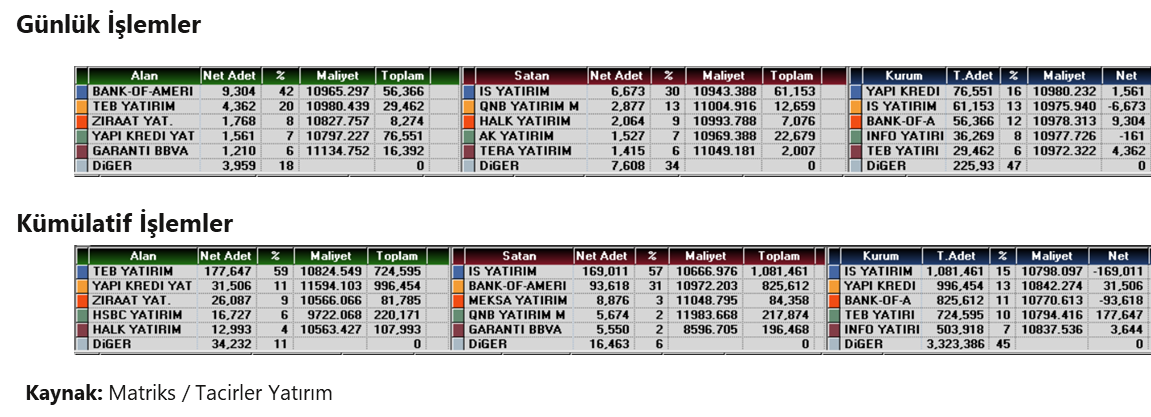

20.05.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.75 MBGüne Başlarken

Günaydın. Küresel risk iştahındaki son dönemdeki dalgalı seyir sürerken, bu sabah itibarıyla piyasalar toparlanma eğiliminde. ABD ile Çin’in 90 günlük süreli anlaşmasının ardından, tarifelere ilişkin gelişmeler şimdilik ikinci planda kalıyor. Uluslararası kredi derecelendirme kuruluşu Moody’s, yüksek borçlanma ve artan bütçe açığını gerekçe göstererek 108 yıl sonra ABD’nin kredi notunu bir kademe düşürerek “Aa1” seviyesine çekti. Not görünümü ise “negatif”ten “durağan”a revize edildi. Not indiriminin yarattığı baskı ise ABD Başkanı Trump ve Rusya Başkanı Putin arasında gerçekleşen ve yapıcı geçtiği belirtilen iki saatlik görüşmesiyle sınırlı kaldı. Görüşme sonunda, Rusya-Ukrayna savaşının sona erdirilmesine yönelik müzakerelerin başlatılması kararı alındı. İçeriye baktığımızda, BIST 100 endeksinde 9.000 seviyesinden 9.800’e kadar yaşanan tepkinin ardından yön arayışı sürüyor. Haftanın kapanışında ise son dönemde artan para çıkışının yerini bir miktar para girişi alırken, özellikle bankacılık sektörü öncülüğünde endekste yeniden toparlanma eğilimi görüyoruz. BIST 100 endeksinde bugün 9600 üzerinde tutunma çabasının devamını izleyebiliriz. Hem içeride hem de dışarıda günün veri ajandası görece sakin. Haftanın geri kalanında ise perşembe günü TCMB tarafından yayınlanacak yılın ikinci Enflasyon Raporu, para politikasına seyrine ilişkin kritik başlık olarak öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri güne 295 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BFREN: BOSCH Fren Sistemleri, 1Ç25 sonuçlarını 15 milyon TL net kar ile açıkladı. Açıklanan net kar rakamı, yıllık bazda yüzde %49 azalırken, çeyreksel bazda ise, yüzde %63 azaldı.

BSOKE: Batı Söke, 1Ç25 finansal sonuçlarını 479 milyon TL net kar ile açıkladı. Açıklanan net karlılık yıllık bazda %270 oranında artış kaydederken, bir önceki çeyrekte 106 milyon TL net zarar elde edilmişti.

CLEBI: Çelebi, Hindistan’daki bağlı ortaklığı CASI’nin Cochin, Kannur ve Hyderabad havalimanlarında yürüttüğü imtiyaz sözleşmelerinin, ulusal güvenlik gerekçesiyle tek taraflı olarak feshedilmesine ilişkin açıklamada bulundu. Şirket, bu iddiaların asılsız olduğunu ve söz konusu kararların iptali için tüm hukuki ve idari yollara başvuracağını belirtti. CASI’nin bugüne kadar Hindistan mevzuatına aykırı herhangi bir faaliyeti bulunmadığı vurgulanırken, yaşanabilecek operasyonel aksaklıklardan şirketin sorumlu tutulamayacağı ifade edildi. Ayrıca, bu gelişmelerin Çelebi’nin finansal durumu veya yükümlülüklerini yerine getirme kapasitesi üzerinde önemli bir etkisi olmadığı belirtildi.

DOAS: Doğuş Otomotiv, bugün pay başına brüt 27,27 TL temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %11,9 düzeyindedir.

EGPRO: Ege Profil, bugün pay başına 0,5 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %2,3 düzeyindedir.

EUPWR: Europoweer Enerji, Çin merkezli Hopewind Electric ile merkezi ve string inverterler ile güç dönüşüm sistemlerini kapsayan bir ODM iş birliği anlaşması imzaladı.

KFEIN: Kafein Yazılım, bugün pay başına 0,30 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,3 düzeyindedir.

KONTR: Kontrolmatik’in bağlı ortaklığı Pomega ile ABD merkezli Our Next Energy (ONE) arasında, toplam 7 GWh kapasiteli LFP pil hücresi üretimi için münhasır ve bağlayıcı bir iş birliği anlaşması imzalandı. Üretimin, 2026’da 2 GWh kapasiteyle başlayıp 2027’de 5 GWh seviyesine ulaşması hedefleniyor.

Ekonomi ve Politika Haberleri

Hazine bugün iki doğrudan satış düzenleyecek

Hazine ve Maliye Bakanlığı bugün 1 yıl vadeli altın sertifikası ve 1 yıl vadeli altına dayalı kira sertifikası doğrudan satışı düzenleyecek. Mayıs başından bu yana toplam 102,1 milyar TL tutarında iç borçlanma gerçekleştiren Hazine, 20 Mayıs Salı günü 1 yıl vadeli altın tahvili ve 1 yıl vadeli altına dayalı kira sertifikası doğrudan satışları düzenleyecek ve mayıs ayı iç borçlanma programını tamamlayacak. Hazine ve Maliye Bakanlığı’nın yayınladığı Mayıs – Temmuz 2025 dönemine ilişkin üç aylık iç borçlanma stratejisine göre Hazine, bu ay 160,7 milyar TL’lik itfası karşılığında 187,5 milyar TL’lik iç borçlanma gerçekleştirmeyi planlıyor. İç borçlanma stratejisi çerçevesinde, bugün gerçekleşecek olan doğrudan satışlarda yaklaşık 85 milyar TL tutarında bir borçlanmaya gidilmesi beklenebilir.

Saat 10:00’da mart kısa vadeli dış borç istatistikleri açıklanacak

Kısa vadeli dış borç stoku şubat ayında aylık %1,3 düşüş kaydederek 173,2 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine 1 yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Şubat 2025 itibariyle 223,6 milyar dolar seviyesinde. Bu veriden, Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını çıkararak baktığımızda borç stokunun 204,4 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Şubat 2025 itibariyle yaklaşık olarak 230 milyar dolar civarında hesaplıyoruz.

Saat 10:00’da nisan ayı Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) mart ayında aylık %2 ve yıllık %32,3 oranında artış kaydederek 174 olurken, fiyatlarda reel bazda ise yıllık %4,2 düşüş yaşandı. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana devam etse de, yıllık bazdaki reel değer kaybının ekimden bu yana azalmakta olduğunu görüyoruz. Konut kredi faizlerinin %40’larda kalmaya devam etmesine rağmen ipotekli konut satışlarında yıllık bazda izlenen yükselişte de, bir süredir reel olarak gerilemekte olan ancak son dönemde reel değer kaybının sınırlandığı konut fiyatlarında, gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. İpotekli satışlar ve konut fiyatlarındaki bu eğilimin mart ayı verilerinde de devam ettiğini takip ettik. Ancak, 19 Mart itibariyle yurt içinde artan volatilite ve TCMB’nin faiz artırımı sonrasında konut fiyatlarında sınırlanan reel değer kaybının ve ipotekli konut satışlarındaki yükseliş eğiliminin nisan ayı itibariyle durulabileceğini değerlendiriyoruz.

Mayıs ayına ilişkin tüketici güven endeksi saat 10:00’da açıklanacak

Tüketici güven endeksi, nisan ayında 85,9 seviyesinden 83,9 seviyesine gerileyerek aylık bazda %2,3 oranında düşüş kaydetti. Endeks, mart ayında 82,1 seviyesinden 85,9’a yükselerek Mayıs 2023’ten bu yana en yüksek düzeyine tırmanmış ve tüketici güveninde belirgin bir iyileşmeye işaret etmişti. Ancak, 19 Mart itibariyle yurt içinde yaşanan gelişmeler ve piyasalarda artan volatilitenin etkilerini nisan itibariyle öncü göstergelerde görmeye başlamış durumdayız. Nisan tüketici güven endeksinin alt kalemlerine baktığımızda: Mevcut dönemde hanenin maddi durumuna ilişkin endeksin %2,5 düşüşle 70,9’dan 69,1’e indiği takip ediliyor. Söz konusu kalem mart ayında %8’in üzerinde aylık artış göstermişti. Gelecek 12 aylık dönemde hanenin maddi durum beklentisine ilişkin alt endeks %0,5 düşüşle 84,3’e inerken, gelecek 12 aylık dönemde genel ekonomik durum beklentisi endeksi ise %2,2 gerileyerek 82,8’e düştü. İç talep görünümüne yönelik önemli kalemlerden biri olan gelecek 12 aylık dönemde dayanıklı tüketim mallarına harcama yapma düşüncesi endeksi ise nisanda %3,8 azalarak 99,3’e indi. Bu kalemde mart ayında %2,8’lik artış yaşanmıştı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Teknik göstergeler USDTRY’nin yakın vadede 38,60 – 39 bandında işlem görebileceğini ve 38,60 altında kalıcı düşüşün zor olduğunu gösteriyor. Günlük grafikte devam etmekte olan yükseliş kanalı, yakın dönemde 39 seviyesinin hedef olabileceğini işaret ediyor. İçeride gecelik faizlerin, faiz koridorunun üst bandı olan %49 seviyesinde kalmaya devam ettiğini gözlemiyoruz. TL faizlerin bir süre daha yüksek kalacağını öngörüyor ve TCMB’den haziranda bir indirim beklemiyoruz.

EUR/USD

İndikatörler paritede yakın vade için 1,11 – 1,14 bandını ön plana çıkarırken, 1,13 bölgesine doğru yükseliş çabalarının sürebileceğine işaret ediyor. Geçtiğimiz hafta yükseliş kanalını aşağı yönlü kıran paritede, kısa vadede önceki dönemlere kıyasla daha zayıf ve sınırlı yükselişler bekliyoruz. Ancak yükseliş eğiliminin tamamen sona erdiğine dair net bir teknik sinyal henüz alınmış değil. Dolayısıyla yönün aşağı döndüğünü söylemek için hâlâ erken. Paritede 1,1214, 1,1180 ve 1,1140 seviyeleri destek; 1,1253, 1,13 ve 1,1350 seviyeleri ise direnç konumunda.

XAU/USD

50 günlük hareketli ortalamadan aldığı destek ile birlikte yeniden yukarı yönlü bir eğilim sergilemeye başlayan ons altında, teknik göstergeler kısa vadede 3.100$ – 3.300$ bandında bir konsolidasyonun ardından yükselişin yeniden ivme kazanabileceğini ortaya koyuyor. Momentum göstergelerindeki zayıflamanın sınırlı kalması, geri çekilmelerin kalıcı olmayabileceğine işaret ediyor. Altında 3.220$, 3.190$ ve 3.150$ seviyeleri destek; 3.245$, 3.270$ ve 3.300$ seviyeleri ise direnç bölgeleri olarak izleniyor.

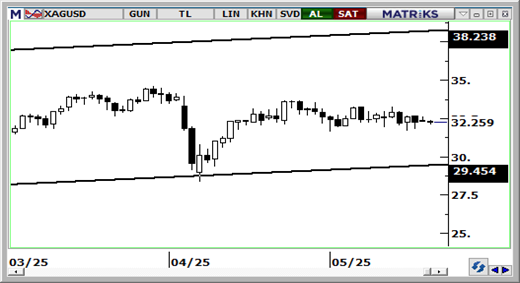

XAG/USD

Gümüşte günlük grafikteki yükseliş kanalı korunurken, teknik göstergeler yukarı yönlü trendin sürdüğüne işaret ediyor. Momentumun pozitif bölgede kalmaya devam etmesiyle birlikte, teknik sinyaller doğrultusunda fiyatların kısa vadede 31$ – 35$ bandında işlem görmesini bekliyoruz. 30$ altında bir günlük kapanış oluşmadığı müddetçe gümüşteki yükseliş eğiliminde bozulma beklemiyoruz. Gümüşte 32$, 31,50$ ve 31,16$ seviyeleri destek, 32,50$, 33,12$ ve 33,80$ seviyeleri direnç konumunda.

{kind=link}