05.05.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.8 MBGüne Başlarken

Günaydın. TCMB, Cumartesi günü “Türk lirasına geçişi desteklemek” amacıyla makroihtiyati çerçevede bazı değişikliklere gitti. Bu değişikliklerin döviz rezervlerini destekleyici, TL mevduatı özendirici ve içeride mevduat faizlerini bir miktar yukarı çeken etkileri olmasını bekleriz. Borsa İstanbul’a etkileri ise sınırlı kalabilir. Küresel borsaların da Cuma günü sergilediği güçlü performanslar sonrasında yeni haftaya zayıf bir başlangıç yaptığını görüyoruz. ABD – Çin arasındaki gerilim zaman zaman ılımlı mesajlarla dengelense de gümrük tarifeleri üzerinden yaşanan inatlaşma devam ediyor. Ek olarak, Ortadoğu odaklı jeopolitik risk algısında da yeniden artış görüyoruz. BIST 100 endeksi için bugün 9100 destek, 9200 direnç olacak şekilde çok dar bir ilk destek / direnç aralığı paylaşabiliriz. 9100 altında 9000 ve 8870 destekleri izlenebilir, 9200 üzerinde ise 9250 / 9280 bandı sonraki direnç bölgesi olacaktır. Cuma günü yabancı alımları gördük, ancak daha önce de belirttiğimiz gibi mevcut yüksek faiz ortamında, zayıf bilançolar ve ekonomi dışı gündeme dair belirsizlikler de sürerken BIST’teki geri çekilmelerin “alım fırsatı” şeklinde değerlendirileceği bir risk algısı olduğunu düşünmüyoruz. Uzun vadeli BIST 100 endeks hedeflerinde aşağı revizyonlar belirginleşiyor. Günün ajandasında içeride enflasyon verileri öne çıkıyor. Türkiye 5 yıl vadeli CDS primleri güne 349 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSGY: Akiş GYO bugün pay başına 0,12 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %1,9 düzeyindedir.

ALFAS: Alfa Enerji, planlanan fotovoltaik güneş paneli hücresi üretim yatırımına ilişkin olarak AlfaSolar Hücre adında yeni bir şirket kurdu.

ALGYO: Alarko Gayrimenkul 1Ç25 finansal sonuçlarını 33 milyon TL net kar ile açıkladı. Şirketin nakit ve dönen varlıkları geçen seneye oranla azalırken duran varlıklar %60 artış gösterdi, bununla birlikte kısa ve uzun vadeli yükümlülükleri artış gösterdi. Özkaynaklar ise bu dönemde %20 artarak 14,9 milyar TL oldu. Şirketin özkaynak karlılığı %3,81 seviyesinde gerçekleşirken, PD/DD oranı 0,34 seviyesinde gerçekleşti.

BFREN: Bosch’un %300 bedelli sermaye artırımına ilişkin rüçhan hakkı kullanımı bugün başlıyor.

BINHO: 1000 Yatırımlar Holding, %100 pay sahibi olduğu Go Sharing B.V.'nin %100 hisselerinin Hollanda'da yerleşik Bezorgmaat B.V.'ye 2 milyon euro bedel ile satışına ilişkin sözleşme imzalandığını açıkladı.

EBEBK: Ebebek, 1 Nisan-30 Nisan arasında 3 yeni mağaza açıldığını, toplam mağaza sayısının 30 Nisan itibarıyla 276'ya ulaştığını açıkladı.

ENKAI: Enka İnşaat, %100'üne sahip olunan iştirak Entrade GmbH'in dahil olduğu konsorsiyum ile Irak Elektrik Bakanlığı arasında 922 MW kapasiteli doğalgaz kombine çevrim santralinin yapımı için sözleşme imzalandığını açıkladı. Entrade GmbH'nin payı 485 milyon euro olarak gerçekleşti.

FONET: Fonet, Eskişehir İl Sağlık Müdürlüğü tarafından yapılan "36 Ay Süreli Sağlık Bilgi Yönetim Sistemi Hizmet Alımı" ihalesine 57 milyon TL ile en uygun teklifin verildiğini açıkladı.

HEKTS: Hektaş, 1Ç25 sonuçlarını 573 milyon TL net zarar ile açıkladı. Şirket geçen yılın aynı döneminde 372 milyon TL net zarar, bir önceki çeyrekte ise 696 milyon TL net zarar açıklamıştı.

SUWEN: Suwen, 30 Nisan itibarıyla yurtiçinde 181 ve yurtdışında 19 olmak üzere toplam 200 mağazaya sahip olduğunu açıkladı.

Ekonomi ve Politika Haberleri

TCMB’den TL’yi destekleyici yeni adımlar

TCMB, Türk lirasına geçişi desteklemek amacıyla makroihtiyati çerçevede bir dizi yeni karar açıkladı. Alınan kararları ve yorumlarımızı aşağıda paylaşıyoruz:

1.Yabancı para mevduat için zorunlu karşılık oranları tüm vadelerde 200 baz puan artırılmıştır – TCMB’nin, bankaların döviz mevduatı karşılığı TCMB’ye park etmek zorunda oldukları oranı artırarak, döviz cinsi mevduat toplama konusundaki iştahlarını azaltmayı amaçladığını değerlendiriyoruz. Alınan bu karar ile birlikte piyasadan yaklaşık 5 milyar dolar çekileceğini ve brüt rezervlerin de bu paralelde artacağını tahmin ediyoruz.

2.Yurt içi yerleşiklerle yapılan 1 yıla kadar vadeli yabancı para cinsinden repo işlemlerinden sağlanan fonlar için zorunlu karşılık oranı 400 baz puan artırılmış ve hesaplama yönteminde değişiklik yapılmıştır – Banka’nın buradaki motivasyonun yine dövize olan talebi azaltıp TL’yi öne çıkarmak olduğu ifade edilebilir.

3.Tüzel kişi TL mevduat payı yüzde 60’ın altında olan bankalara, ilgili pay için aylık 0,3 puan artış hedefi getirilmiştir – Bankaların TL cinsi işlemleri için hedefi artırılıyor. Dolayısı ile bankaları TL’ye yöneltmek için bir teşvik adımı olarak okunabilir.

4.TL mevduat için tesis edilen zorunlu karşılıklara TCMB ağırlıklı ortalama fonlama maliyetinin yüzde 84’ü yerine yüzde 86’sı oranında faiz veya telafi ödemesi yapılmasına karar verilmiştir – Bankaların TL olarak park ettikleri meblağa ödenen faiz artırılıyor. Bankaların TL mevduatları karşılığında TCMB’ye park ettikleri meblağa daha fazla faiz almaları anlamına geleceğinden, bu da TL’ye geçişi teşvik edici bir adım olarak değerlendirilebilir.

5.Hazine ve Maliye Bakanlığının kararına istinaden, İhracat Genelgesi’nde yapılan değişiklikle, ihracat bedellerinin Türkiye Cumhuriyet Merkez Bankasına (TCMB) asgari satış oranının 31 Temmuz 2025 tarihine kadar yüzde 35 olarak uygulanması kararlaştırılmıştır – İhracatçıların döviz gelirlerinin TCMB’ye satışında zorunlu oran artırılıyor. Bu kararın rezervler üzerinde artıcı etki yapması bekleniyor.

6.Firmaların ihracat bedeli dövizlerinin TL’ye dönüşümünün desteklenmesi uygulaması kapsamında sağlanan döviz dönüşüm desteği oranı 31 Temmuz 2025 tarihine kadar yüzde 3’e yükseltilmiştir – 5. ve 6. kararlarla birlikte TCMB rezervlerindeki artışın desteklenmesi amaçlanıyor.

Özetle, TCMB tarafından alınan kararları sıkılaştırıcı ve TL özendirici olarak yorumlamak mümkün. Bankaların TL mevduat toplama konusunda daha iştahlı olması, YP mevduat toplama konusunda ise daha isteksiz davranması hedefleniyor. Bunun getirilere yansıması ve TL mevduat faizlerinin artması beklenir. Alınan ZK ve ihracat bedeli kararları ile rezervlerde artış yaşanmasını bekleriz, ancak şu aşamada kalıcı bir rezerv artışının zaman alabileceğini değerlendiriyoruz. Kararlar, faizlerin bir süre daha yüksek seviyede korunacağı beklentimizle uyumlu.

TÜFE’nin nisan ayında aylık %3,1 artış göstermesini bekliyoruz

Bugün saat 10:00’da nisan ayına ilişkin enflasyon verileri açıklanacak. Nisan ayı aylık enflasyon artışının %3,1 düzeyinde gerçekleşmesini bekliyoruz. Beklentilerimiz paralelinde bir aylık gerçekleşme olması durumunda, yıllık TÜFE nisan ayında %38,1 seviyesinden %38’e sınırlı bir düşüş gösterecek. Dolayısı ile yıllık TÜFE’deki düşüşün nisan ayında önemli ölçüde sınırlanmasını bekliyoruz. ForInvest Haber anketi sonuçlarına göre nisan ayı enflasyonuna yönelik piyasa medyan tahmini ise aylık %3,2’lik artış ile kurum beklentimizin hafif üzerinde bulunuyor. 2025 yıl sonu TÜFE tahminimizi %31 seviyesinde koruyoruz.

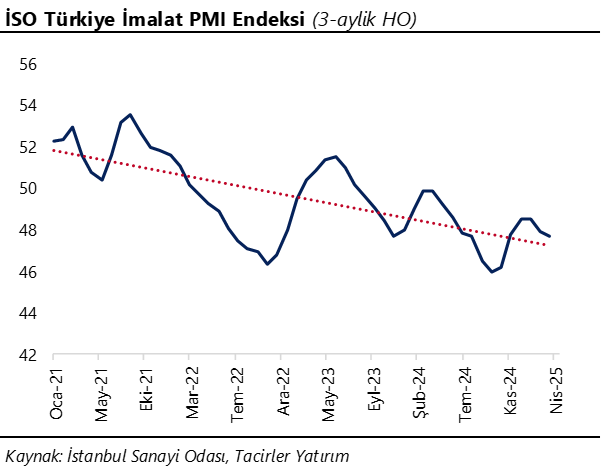

İmalat sektörü aktivitesi yavaşlamaya devam ediyor

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI, nisan ayında 47,3 ile önceki aya göre değişim kaydetmeyerek ekim ayından bu yana en düşük seviyesinde kalmaya devam etti. Mart 2024’ten bu yana 50 eşik değerin altında kalmaya devam eden imalat PMI, sanayi sektörü aktivitesindeki yavaşlamanın sürdüğünü gösteriyor. 2024 yılının son çeyreğinde ortalama 47,73 seviyesinde oluşan imalat PMI, 2025 yılının ilk çeyreğinde ise ortalama 47,87 ile önceki çeyreğe göre önemli bir değişim kaydetmemişti. İSO tarafından veri ile birlikte açıklanan notta, Türk imalat sektörünün, üretim, yeni siparişiler ve ihracattaki düşüşlerin hafiflemesi gibi kısmi iyileşme sinyallerine rağmen zorlu koşullarla karşılamaya devam ettiğini vurgulandı. 2025 yılı büyüme tahminimiz %3,1 seviyesinde bulunmakla birlikte, tahminimiz üzerindeki aşağı yönlü risklerin artmakta olduğunu değerlendiriyoruz. İçeride son yaşanan gelişmeler ve finansal koşullardaki sıkılaşma neticesinde 2025 büyümesinin %3 seviyesi altında oluşması ihtimalinin arttığı görüşündeyiz. Ayrıntılı rapor için tıklayınız.

TCMB net döviz rezervi yaklaşık son 1 yılın en düşük düzeyine indi

18 – 25 Nisan haftasında yabancı yatırımcılar hisse senedi piyasasında 92,4 milyon dolar, tahvil piyasasında ise repo işlemleri hariç 476,7 milyon dolar net alış gerçekleştirdi. Yurt içi yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları 287 milyon dolar gerilerken, altın dahil toplam DTH hesapları, fiyat etkisinden arındırılmış olarak 147 milyon dolarlık sınırlı bir gerileme gösterdi. Aynı hafta içerisinde TCMB brüt döviz rezervi 5,5 milyar dolar düşüşle 141,2 milyar dolara inerken, net döviz rezervi ise 3,6 milyar dolar azalarak 35 milyar dolara geriledi ve Mayıs 2024’ten bu yana en düşük düzeyine indi. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

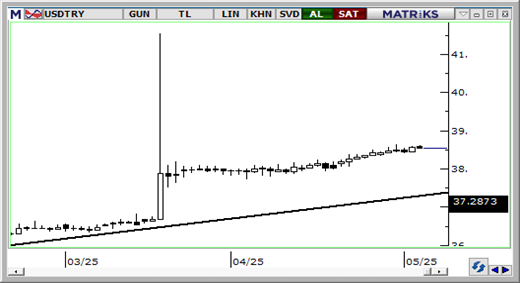

USD/TRY

Haftanın son işlem gününü 38,55 seviyesinin hemen üzerinde tamamlayan USDTRY, bu sabah saatlerinde 38,55 seviyesi altında yatay negatif seyrediyor. Teknik göstergeler, yakın vadede kademeli yükseliş eğiliminin korunabileceğine ve 38,30 – 39 bandında bir hareketin ön planda olabileceğine işaret ediyor. TCMB’nin cuma günü aldığı kararları sıkılaştırıcı ve TL pozitif olarak yorumluyoruz. Yakın dönemde TCMB’den bir faiz indirimi beklememekle birlikte, finansal koşulların bir süre daha TL’yi destekleyecek şekilde sıkı kalacağını öngörüyoruz.

EUR/USD

Günlük grafikte devam etmekte olan yükseliş kanalı, paritenin kısa vadede 1,1250 üzerinde tutunabileceğine ve bu bölgeden yönün yeniden yukarı dönebileceğine işaret ediyor. Kanal desteğinin çalışması durumunda kısa vadede yeniden 1,14’e doğru denemeler gündeme gelebilir. Teknik göstergeler ve oluşan fiyat formasyonları, yakın vade için 1,1250 – 1,15 bandında bir hareket olasılığına işaret ediyor. Paritede 1,13, 1,1253 ve 1,1214 seviyeleri kısa vadeli destekler olarak öne çıkarken, yukarı yönlü hareketlerde 1,1350, 1,14 ve 1,1470 seviyeleri direnç olarak izlenecek.

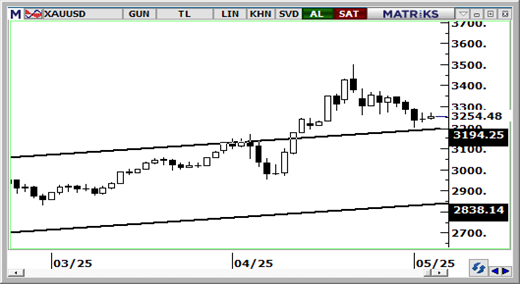

XAU/USD

Ons altında kısmi kâr realizasyonu süreci devam ediyor. Cuma günkü kapanışla birlikte düşüşünü üçüncü haftaya taşıyan ons altında, trend ve momentum göstergeleri geri çekilme eğiliminin bir düzeltme niteliğinde sınırlı kalabileceğine ve genel yükseliş eğiliminin korunduğuna işaret ediyor. Teknik indikatörler, kısa vadede altının eski kanal sınırına denk gelen 3.200$ desteği üzerinde tutunma çabası içerisinde olabileceğini gösteriyor. Altında 3.220$, 3.190$ ve 3.150$ seviyeleri destek; 3.270$, 3.300$ ve 3.320$ seviyeleri ise direnç konumunda yer alıyor.

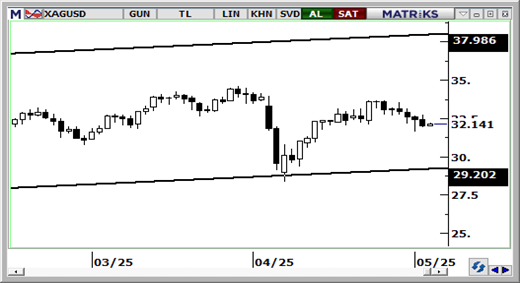

XAG/USD

Teknik göstergeler, gümüş fiyatlarındaki geri çekilmenin bir süre daha korunabileceğini gösteriyor. 100 ve 200 günlük ortalamaların sırasıyla 31,65$ ve 31$ seviyelerinden geçmesi, 31$ – 31,65$ aralığını kritik bir destek bandı haline getiriyor. Gümüşün kısa vadede bu bölge üzerinde tutunma çabasında olmasını bekliyoruz. Haftalık grafikte 29$ seviyesindeki kanal desteği korundukça genel yükseliş trendinde bozulma beklemiyoruz. Gümüşte 32$, 31,50$ ve 31,16$ seviyeleri destek; 32,50$, 33,12$ ve 33,80$ seviyeleri direnç konumunda.

{kind=link}

{kind=link}