{kind=link}

{kind=link}

17.04.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.64 MBGüne Başlarken

Günaydın. Fed Başkanı Powell’ın, ABD’nin izlediği gümrük tarifeleri nedeniyle artan enflasyon ve büyüme belirsizliklerine dikkat çekmesi ABD borsalarına satış getirdi. Fitch’in, ülkeler bazında ve küresel büyüme beklentisini aşağı çekmesi de bu satışlarda etkiliydi. Fakat bu sabah ABD vadelileri ve Asya borsaları pozitif bölgede tepki arıyor, Avrupa vadelileri ise yatay. Borsa İstanbul’da dün ekonomi dışı gündeme dair haber ve spekülasyonlar %1’i aşan satışlar getirirken aktif kurumlar bazında ve yabancı alımlarıyla da desteklenen bir para girişi gördük. BIST’te biriktirme döneminde olduğumuza dair görüşümüzü koruyoruz. Teknik açıdan, 9500 ve 9580 dirençleri ile 9250 ve 9000/9100 destekleri izlenebilir. Günün ajandasında PPK toplantısı öne çıkıyor. Politika faizi olarak takip edilen haftalık repo faiz oranının %42,5’ten %46,0’ya yükseltilmesini bekliyoruz, piyasa beklentisi ise %42,5’te bırakılması yönünde. Burada asıl önemli olan, şu anda %46,0’da olan faiz koridoru üst bandı (gecelik borç verme) faizinden yapılan fonlamanın ne şekilde devam ettirileceği. Olası kur hareketlerine karşı alan yaratabilecek bir kararın TL varlıklar açısından orta vadede daha destekleyici olmasını bekleriz. Ajandada dışarıda ise ECB faiz kararı (-25 baz puan indirim bekleniyor) ve ABD konut sektör verileri izlenecek. Yarın ise ABD piyasaları kapalı olacak. Türkiye 5 yıl vadeli CDS primleri güne 342 baz puandan başlıyor.

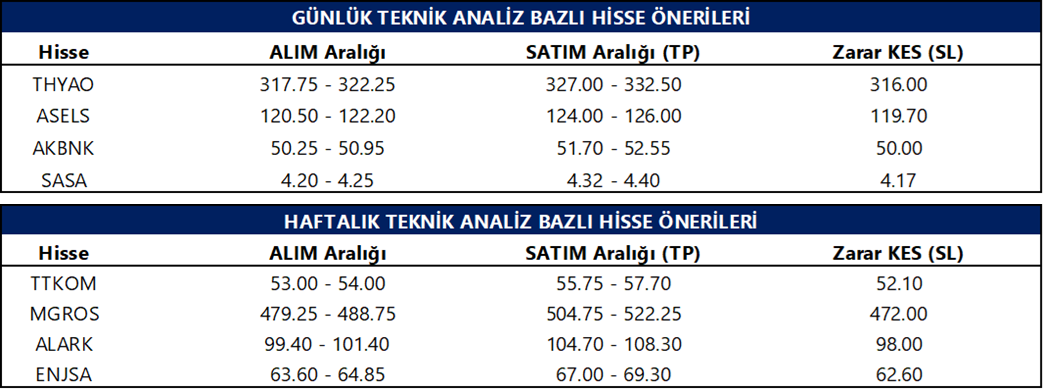

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ALARK: Alarko Holding, bugün pay başına 2,60 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %2,8 düzeyindedir.

SELEC: Selçuk Ecza, bugün pay başına 0,40 TL brüt temettü dağıtacak olup, temettü verimi son kapanış fiyatına göre %0,6 düzeyindedir.

GESAN: Girişim Elektrik, Romanya’da anahtar teslim GES kurulum ihalesi kapsamında toplamda 2.9 milyar TL tutarında sözleşme imzaladı. Projede kullanılacak konstrüksiyon ve şalt ekipmanları, bağlı ortaklığı EUPWR tarafından üretilecek ürünlerden temin edilecektir.

OZATD: Özata Denizcilik, 286 milyon TL tutarında sözleşme imzaladı. Tutar, 2024 yılı toplam gelirlerinin %12’sine tekabül etmektedir.

Ekonomi ve Politika Haberleri

PPK toplantı kararı saat 14:00’da açıklanacak

Bugün saat 14:00’da Para Politikası Kurulu (PPK) toplantı kararı açıklanacak. PPK’nın bugünkü toplantısı soncunda; faiz koridorunun alt bandının %41’den %44,5’e, politika faizinin %42,5’ten %46’ya ve koridorun üst bandının %46’dan %47,5 seviyesine yükseltilmesini ve fonlamanın yeniden politika faizine kaydırılmasını bekliyoruz. Hatırlanacağı üzere mart ayındaki ara toplantı ile birlikte üst bant ve politika faizi arasındaki makas 300 baz puana çıkmıştı. Bugünkü toplantı ile birlikte faiz koridorunun yeniden politika faizi etrafında 150 baz puanlık simetrik bir bant olarak belirleneceğini değerlendiriyoruz. Bu senaryoda efektifte faiz değişikliği yapılmamış, ancak “gerekli olması durumunda üst bant üzerinden 150 baz puanlık ek faiz artırımına gidebilirim” mesajı verilmiş olacak. Rezervlerdeki düşüşün sürüyor olması ve içerdeki döviz talebinin dizginlenmesine yönelik ihtiyacın korunuyor olması ile birlikte, yüksek gelmesini beklediğimiz nisan ayı enflasyonu öncesinde TCMB’nin bugünkü toplantıda güvercin mesajlar vermekten kaçınmasını bekliyoruz. Bugünkü kararda TCMB hangi faiz kompozisyonunu kullanırsa kullansın, %46’da bulunan AOFM’de düşüş olmasını beklemiyoruz.

- Piyasa medyan tahmini ise politika faizinin %42,5’te, üst bandın ise %46’da sabit kalması ve fonlamanın üst banttan gerçekleşmeye devam etmesi yönünde. Piyasa medyan tahmini, faiz düzeyi açısından bizim kurum tahminimizden farklı olmasa da, gelecek döneme yönelik verilen mesaj açısından daha güvercin bir yeri işaret ediyor. Öyle ki, para politikasını tamamen aynı bırakmak – yani politika faizini %42,5, üst bandı %46’da tutmak ve fonlamayı üst banttan vermeye devam etmek – faiz artışının geçici göründüğü ve kısa vadede yeniden %42,5 seviyesine dönüleceği imajı çizebileceğinden ötürü daha güvercin bir adım olarak yorumlanabilir.

TCMB net döviz rezervinin 9,9 milyar dolar azalarak 38,8 milyar dolara indiğini tahmin ediyoruz

Bugün saat 14:30’da 4 – 11 Nisan haftasına ilişkin yabancı portföy hareketleri, para & banka istatistikleri ve TCMB uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 4 – 11 Nisan haftasında 6,7 milyar dolar düşüşle 147,7 milyar dolara, TCMB net döviz rezervinin ise 9,9 milyar dolar azalarak 38,8 milyar dolara gerilediğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin benzer bir resmi işaret etmesini bekleriz. Bir önceki haftaya ilişkin açıklanan verilere yönelik raporumuza linkten ulaşabilirsiniz.

Saat 10:00’da mart Konut Fiyat Endeksi açıklanacak

Konut Fiyat Endeksi (KFE) şubatta aylık %2,8 ve yıllık %31,3 oranında artış kaydederek 170,5 olurken, fiyatlarda reel bazda ise yıllık %5,6 düşüş yaşandı. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana devam ediyor. Ancak, Şubat 2025 dönemindeki yıllık %5,6 reel düşüşün, Şubat 2024’ten bu yana en sınırlı değer kaybını işaret ettiğinin ve yıllık reel gerilemenin ekimden bu yana azalmakta olduğunun altını çizmek isteriz. Konut kredi faizlerinin %40’larda kalmaya devam etmesine rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte de, bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz. Bu çerçevede, yakın vadede konut fiyat endeksindeki yıllık reel değişimin pozitif bölgeye geçebileceği görüşündeyiz.

Mart ayında 110.795 adet konut satıldı

Konut satışları mart ayında 110.795 adet ile aylık bazda %1,8 düşüş kaydederken, yıllık bazda ise %5,1 artış gösterdi. Mart konut satışlarında kaydedilen yıllık %5,1 oranındaki artış, Haziran 2024’ten bu yana kaydedilen en zayıf yıllık büyüme oldu. Mart ayında ipotekli konut satışları 18.225 adet ile aylık bazda %8,6 artarken, yıllık artış ise %41,5 oldu. Mart ayında ipotekli konutların toplam konut satışları içindeki payı ise %15’ten %16,4’e yükseldi. TCMB’nin faiz indirim sürecine başlaması ile birlikte bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisi ile birlikte ipotekli satışlarda artış yaşandığını takip etmekteyiz. Ancak, 19 Mart itibariyle yurt içinde artan türbülans ve TCMB’den gelen 350 baz puanlık efektif faiz artırımı sonrasında ipotekli konutlardaki artışın gelecek ay itibariyle durulabileceğini değerlendiriyoruz.

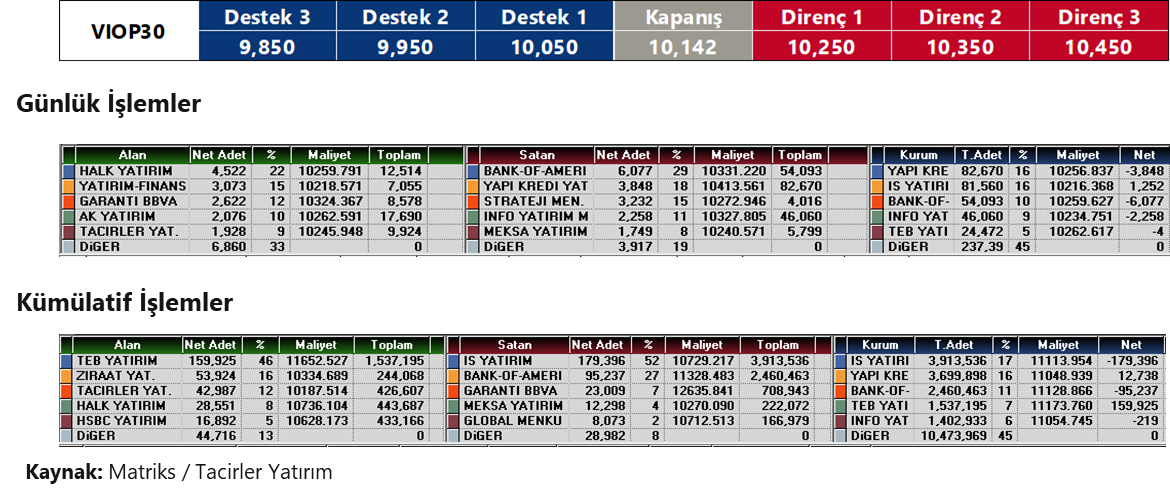

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10,142 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 10,250 ve ardından 10,350 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10,050 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 9,950 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerinin altında, izlenmeli. Nötr.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım bölgesinde. Negatif.

RSI (trendin gücünü gösterir): RSI, aşırı satım bölgesi üzerinde denge buldu. İzlenmeli.

Hareketli Ortalamalar: 22 ve 50 günlük hareketli ortalamalar, 90 günlük ortalamanın altında; bu durum kısa ve orta vadeli momentumun zayıflığına işaret ediyor. BIST 100 endeksi ise 200 günlük ortalamanın altında seyrini sürdürüyor; Negatif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

PPK’nın bugünkü toplantısı soncunda politika faizini %42,5’ten %46’ya çekmesini ve üst bandı %47,5 seviyesinde belirmesini bekliyoruz. Bu senaryoda efektifte faiz değişikliği yapılmamış, ancak “gerekli olması durumunda üst bant üzerinden 150 baz puanlık ek faiz artırımına gidebilirim” mesajı verilmiş olacak. Kurda yakın vadede 38 bölgesindeki istikrar arayışının sürmesini bekliyoruz. Teknik göstergeler kısa vade için 37 – 39 bandında bir hareket ihtimaline işaret ediyor.

EUR/USD

Günlük grafikte önemli bir direnç konumunda yer alan 1,15 seviyesinin aşılıp aşılamayacağı yükseliş eğiliminin devamlılığı açısından belirleyici olacak. Avrupa Merkez Bankası’nın bugünkü toplantısı sonucunda faiz indirmesi beklenirken, Başkan Lagarde’ın vereceği mesajlar paritedeki aralıksız yükselişin ardından kısmi tepki satışlarını beraberinde getirme potansiyeli taşıyor. Olası geri çekilmelerde 1,1350, 1,13 ve 1,1253 destekleri izlenecekken, yukarıda 1,14, 1,1470 ve 1,15 seviyeleri direnç konumunda yer alıyor.

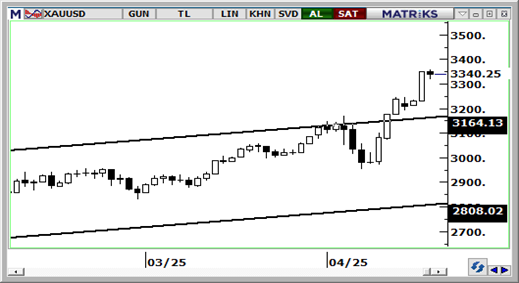

XAU/USD

Bu sabah erken işlemlerde 3.357$ üzeri ile rekor tazeleyen ons altında yükseliş eğiliminin sürdüğünü takip ediyoruz. Teknik indikatörler, olası geri çekilmelerin sınırlı kalmaya devam edebileceğini gösterirken, yakın vadeye ilişkin olarak 3.200$ – 3.500$ bandında bir hareket olasılığını ön plana çıkarıyor. Rekor seviyelerden görülebilecek olası kar realizasyonlarında 3.320$, 3.300$ ve 3.270$ destekleri izlenecek. Yukarıda 3.357$ tarihi zirve bölgesi ise direnç konumunda yer alıyor.

XAG/USD

Bu sabah saatlerinde 33$ seviyesinden dirençle karşılaşan gümüşte, teknik göstergeler kısa vadede 32$ – 33$ bandında bir konsolidasyon eğilimi olabileceğine işaret ediyor. Yükseliş eğiliminin devamı için 33$ üzerinde bir günlük kapanış görmemiz önem arz ediyor. Haftalık grafikte devam eden yükseliş kanalının alt sınırının geçtiği 29$ desteği aşağı yönlü kırılmadıkça, yükseliş eğiliminde bozulma beklemiyoruz. Gümüşte kısa vadeli destek seviyeleri 32,50$, 32$ ve 31,50$, dirençler ise 33,12$, 33,80$ ve 34,25.