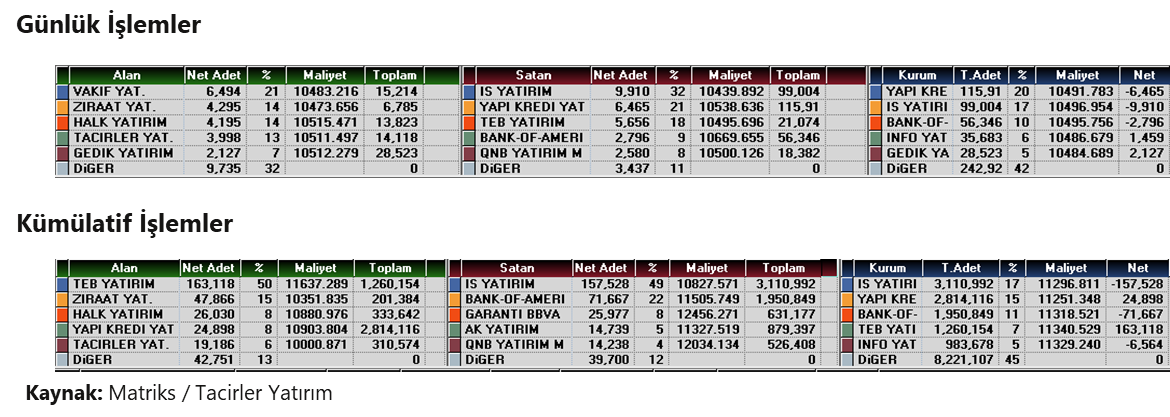

07.04.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.37 MBGüne Başlarken

Günaydın. ABD Başkanı Trump'ın gümrük tarifeleri konusunda geri adım atmayacağını ve “acı reçete” şeklinde tanımladığı politikaları sürdüreceğini belirtmesi küresel borsalara sert satışlar getiriyor. ABD vadelileri %3, Avrupa vadelileri %4, Asya borsaları ise %5’in üzerinde negatif. Bu satışlarda gümrük tarifelerinin yanı sıra ABD yönetiminin “piyasaları bir süre göz ardı edebiliriz” şeklindeki açıklaması da etkili oluyor. Borsa İstanbul'da 19 Mart’tan sonraki dönemde çok ciddi değer kayıpları yaşandığı için küresel borsalardaki satışlara daha sınırlı oranlarla eşlik ediliyor, ancak zayıflık devam ediyor. Yeni haftaya da satıcılı bir başlangıç bekliyoruz. Bu dönemde kısa vadeli pozisyon risklerinin düşük tutulması gerektiği, cazip değerlemelere karşın orta uzun vadeli pozisyon oluşturma konusunda ise aceleci davranılmaması gerektiğini düşünüyoruz. BIST 100 endeksi için 9.000 - 9.200 destek bölgesiyle 9.500 - 9.600 direnç bölgesi izlenebilir. Günün ajandasında hazine ihaleleri ve TCMB’nin açıklayacağı yabancı menkul kıymet işlemleri ile Avrupa'da güven endeksleri öne çıkıyor. Haftanın devamında ise ABD enflasyon verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 348 baz puandan başlıyor. CDS’lerdeki yükselişte içsel risklere ek olarak ABD odaklı artan küresel zayıflığın da etkisi olduğunu belirtelim.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

BOTAŞ’ın nisan ayı doğalgaz toptan satış fiyatlarına göre, sanayi aboneleri için doğalgaz fiyatları ortalama %20, elektrik üretim santralleri için ise ortalama %24,2 oranında arttı. Öte yandan, konut aboneleri için uygulanan tarifede herhangi bir değişiklik yapılmadı, Böylece konutlarda tarife 1000 metreküp doğalgaz için 5.631 lira olarak sabit kaldı.

BEYAZ: Beyaz Filo Oto Kiralama, 2025 yılı ilk çeyreği toplam araç satışları yıllık bazda %22 artışla 5.675 adede ulaştığını ve toplam Pazar payını %1,58’den, %2,05’e ulaştığını bildirdi.

BSOKE: Batısöke Söke Çimento 4Ç24 finansal sonuçlarını 75,6 milyon TL net zarar ile açıkladı. Şirketin 12 aylık toplam net karı 250,7 milyon TL olarak gerçekleşti. Şirket, geçen sene 12 aylıkta 873 milyon TL olarak açıkladığı net karını, geriye dönük 1,26 milyar TL olarak düzeltti bununla birlikte net kar %80 daralmış oldu. Yıllık bazda net satışlar %28, FAVÖK %88 daraldı. Şirket bu dönemde özkaynaklarını %39 oranında büyütmeyi başardı ancak özkaynak karlılığı %3,8 seviyesinde gerçekleşti.

CVKMD: CVK Maden işletmeleri, 2 milyon USD tutarında sözleşme imzaladı. Tutar, 2024 yılı dolar bazlı gelirlerinin %2’sine tekabül ediyor.

DESA: Desa, hisse başına brüt 0,24 TL temettü ödeme kararı aldı. Şirketin brüt temettü verimi %2,75 oldu.

EBEBK: Ebebek, Mart ayında mağazaları ziyaret edenlerin sayısının geçen yılın aynı dönemine göre %18 artışla 4,6 milyon kişi olarak gerçekleştiğini açıkladı.

RALYH: Ral Yatırım Holding, Türkiye'nin önde gelen endüstriyel mineral ve maden üreticilerinden biri olan, İstanbul merkezli bir firmanın hisselerinin satın alınmasına yönelik görüşmelere başlandığını açıkladı.

Antalya Havalimanı'nın kapasitesini iki katından fazla artıran genişleme projesi, 12 Nisan Cumartesi günü açılacak. Böylece, havalimanının yıllık yolcu kapasitesinin 35 milyondan 82 milyona yükselmiş oldu. TAVHL özelinde önemli bir gelişme.

Ekonomi ve Politika Haberleri

Elektriğe, mesken abone grubu için %25 zam geldi

Enerji Piyasası Düzenleme Kurumu’ndan (EPDK) cuma günü yapılan yazılı açıklamada, elektrik üretim ve dağıtım maliyetlerinde yaşanan artış nedeniyle nihai elektrik perakende satış fiyatlarında; mesken abone grubu için %25, kamu ve özel hizmetler sektörü abone grubu için %15, sanayi abone grubu için %10 ve tarımsal faaliyetler abone grubu için %12,4 oranında artışa gidildiği ifade edildi. Elektrik zammının enflasyona doğrudan etkisini 0,4486 %puan olarak hesaplıyoruz. Dolaylı etkilerle birlikte zammın enflasyon üzerindeki etkisinin 0,7 %puanı aşabileceğini tahmin ediyoruz. Bununla birlikte nisan ayı enflasyonuna yönelik beklentilerin %4’e doğru yükselebileceğini değerlendiriyoruz.

Hazine bugün 2 yıl vadeli sabit kuponlu tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı, bugün 2 yıl vadeli sabit kuponlu tahvil ihalesi düzenleyecek. Bugünkü ihalenin ardından ise yarın, 1 yıl vadeli TLREF’e endeksli ve 4 yıl vadeli sabit kuponlu iki tahvil ihalesi ile 2 yıl vadeli kira sertifikası doğrudan satışı gerçekleştirilecek. Nisan – Haziran 2025 dönemine ilişkin iç borçlanma stratejisine göre Hazine, nisan ayında 293,3 milyar TL’lik itfası karışlığında ay içerisinde gerçekleştireceği altı ihale ve üç doğrudan satış ile birlikte toplam 329,5 milyar TL tutarında iç borçlanmaya gitmeyi planlıyor.

Saat 14:30’da 21 – 28 Mart haftası menkul kıymet ve para & banka istatistikleri açıklanacak

Bugün saat 14:30’da 21 – 28 Mart haftasına ilişkin menkul kıymet ve para & banka istatistikleri verileri açıklanacak. Normal şartlarda perşembe günleri açıklanan bu veriler, geçtiğimiz haftaki Bayram tatili nedeniyle bugün açıklanacak. Bir önceki döneme (14 – 21 Mart) ilişkin raporumuz için tıklayınız.

TL, mart ayında reel olarak %2,2 değer kaybetti

Reel efektif döviz kuru mart ayında, şubat ayındaki revize 75,1 seviyesinden (önceki şubat seviyesi 74,96) 73,48 seviyesine geriledi ve tahminlerimize paralel bir düşüş kaydetti. Bu çerçevede, 19 Mart itibariyle yurt içinde artan siyasi gerilim ve TL varlıklarda görülen düşüş ile birlikte Türk lirası mart ayında %2,2 reel değer kaybı yaşadı. Şubat ayında, KKM dönüşlerinin de etkisi ile birlikte, TL’deki reel değerlenmenin yerini %0,2’lik sınırlı bir düşüşe bıraktığını takip etmiştik. Mart ayı itibariyle TL’de reel değer kaybının ikinci ayına taşındığını izliyoruz. Yılbaşından bu yana ise (Ocak – Mart) TL’de kümülatif olarak %1,5’lik reel değer kazanımını söz konusu.

TCMB net döviz rezervi 60 milyar doların altına geriledi

21 – 28 Mart döneminde TCMB brüt döviz rezervi 6,6 milyar dolar azalarak 156,7 milyar dolara, net döviz rezervi ise 6 milyar dolar düşüşle 56 milyar dolara indi. Söz konusu dönemde swap stoku 8,5 milyar dolar artışla 18,3 milyar dolara çıkarken, swap hariç net rezerv ise 14,5 milyar dolar gerileyerek 37,7 milyar dolara düştü.

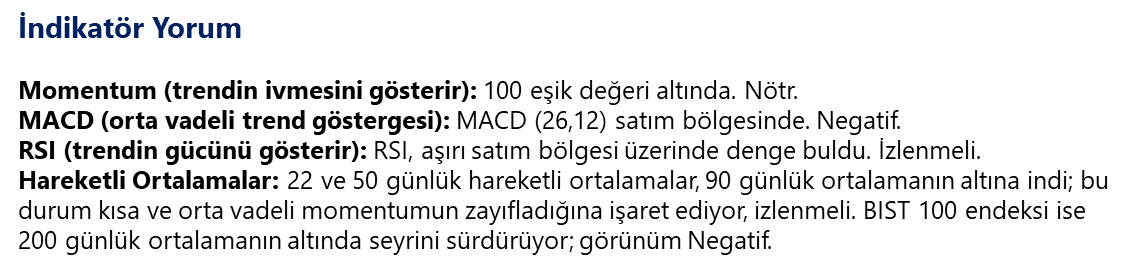

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Haftanın son işlem gününde GoÜ para birimleri dolar karşısında büyük ölçüde değer kaybederken, Türk lirası %0,1’lik sınırlı bir düşüşle orta sırada yer aldı ve görece pozitif ayrıştı. Günü 37,99 civarından tamamlayan USDTRY’de, 38 civarındaki dengelenme çabasının sürmesini bekliyoruz. Teknik göstergeler yakın dönem için 37,50 – 40 bandına işaret etmeye devam ediyor. Yurt dışı haber akışı ve içerideki gelişmelerin kurlar üzerindeki etkisini yakından izlemeye devam ediyoruz.

EUR/USD

Paritede günlük grafikte devam etmekte olan yükseliş kanalı, kısa vade için 1,0730 – 1,1150 bandında bir hareket olasılığını ön plana çıkarıyor. 200 günlük ortalamanın geçtiği 1,0730 bölgesi, önemli bir destek alanı oluşturuyor. Dolar endeksindeki zayıf görünümün korunduğunu görüyoruz. Bununla birlikte bu sabah saatlerinde 1,0970 civarında seyreden paritede 1,10 üzerindeki denemelerin sürebileceği görüşündeyiz. Paritede 1,0952, 1,0915 ve 1,0880 seviyeleri destek, 1,10, 1,1026 ve 1,1060 seviyeleri direnç olarak öne çıkıyor.

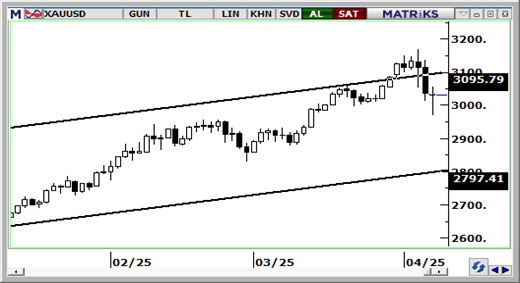

XAU/USD

Cuma günü yaşadığı %2,5’lik düşüş ile birlikte eski kanalına yeniden geri dönen ons altın, bu sabah 2.970$ seviyesine kadar geriledi. Kısa vadede satış baskısı bir süre daha etkili olabilir, ancak genel yükseliş eğiliminde bozulma görmüyoruz. Teknik göstergeler ons altında 3000$ altındaki hareketlerin kalıcılık sergilemesinin zor olduğuna ve yakın dönemde yeniden 3000$ üzerinde bir dengelemenin söz konusu olabileceğine işaret ediyor. Altında 2.980$, 2.955$ ve 2.940$ seviyeleri destek, 3.000$, 3.027$, 3.060$ ve 3.080$ seviyeleri direnç konumunda bulunuyor.

XAG/USD

Geçtiğimiz hafta %13’ün üzerinde değer kaybeden gümüş fiyatları, cuma günkü kapanışta kısa vadeli yükseliş kanalını aşağı yönlü kırdı. Dolayısı ile yakın dönem için öne çıkardığımız 31$ – 35$ bandı geçerliliğini yitirmiş durumda. Trend ve momentum indikatörleri, geçtiğimiz haftaki sert satışların ardından bugün kısmi tepki alımlarının etkili olabileceğini ve yakın vadede 27,50$ – 32,50$ bandında bir hareket izlenebileceğini gösteriyor. Gümüş için 29,85$, 29,50$ ve 29,20$ seviyeleri destek; 30,15$, 30,45$ ve 30,85$ seviyeleri ise direnç konumunda.

{kind=link}

{kind=link}