{kind=link}

27.03.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.06 MBGüne Başlarken

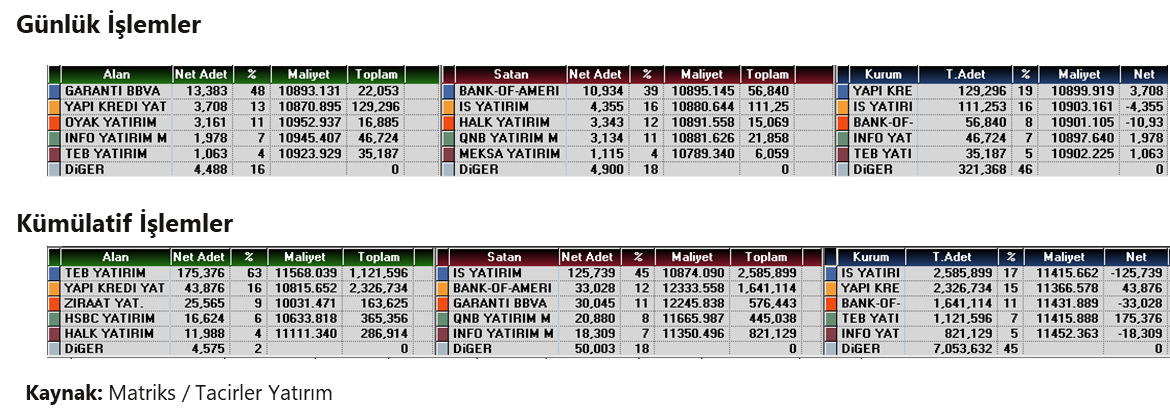

Günaydın. ABD Başkanı Trump’ın ABD’de üretilmeyen otomobillere %25 gümrük vergisi uygulanacağı açıklaması ardından küresel borsalarda satış eğilimi ağırlık kazanıyor. Buna karşın ABD vadelileri bu sabah tepki arayışında, Avrupa vadelileri negatif, Asya’da ise karışık bir görünüm var. Borsa İstanbul'da dün 9.700 altına gerileme ve aktif kurumlar bazında 500 milyon TL civarında para çıkışı gördük. Momentum zayıf ve siyaset odaklı gelişmelerin piyasa etkileri sürüyor; bu nedenle volatilitenin de yüksek kalmaya devam etmesini bekliyoruz. Günün ajandasında TCMB’nin saat 14:30’da açıklayacağı rezerv verileri ve yabancıların hisse ve DİBS işlemleri izlenecek. Geçtiğimiz hafta döviz kurlarında yaşanan hareketlilik döneminde 25 milyar dolar civarında bir rezerv kullanıldığı tahmin ediliyor, bugünkü verilerle resmi rakamları göreceğiz. Beklentilerin üzerinde bir rezerv kaybı TL varlıklar üzerinde negatif, daha düşük bir rezerv kullanımı ise pozitif etki edebilir. Dışarıda ise ABD 4Ç24 GSYH büyüme verileri, haftalık işsizlik maaşı başvuruları ve bekleyen konut satışları izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 308 baz puandan başlıyor. CDS’ler düne göre yukarıda, ancak bu artışın sebebi ABD’de Kongre Bütçe Ofisi’nin (CBO) ülkede Ağustos veya Eylül ayında borç ödeme kabiliyetinin tükenebileceği, yani bir nevi temerrüt uyarısı oldu. Tüm ülke CDS’leri bu gelişmeden negatif etkileniyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AGESA: Şirket, sağlık branşında da faaliyet gösterebilmek için 26 Mart 2025’te SEDDK’ya ruhsat başvurusunda bulunma kararı aldı.

ALFAS: Şirketin hücre üretimini içeren entegre bir üretim tesisi kurulmasına yönelik yapmış olduğu başvuru bakanlık tarafından olumlu karşılandı. Toplam yatırım büyüklüğünün 400 milyon USD seviyesinde olması öngörülmektedir.

ANSGR: Şirket, 2024 yılı karından pay başına brüt 4,20 TL (net 3,57 TL) temettü dağıtacak; ödeme 3 Nisan 2025’te tek seferde yapılacaktır. Ayrıca, 1,5 milyon TL tutarında pay biçiminde temettü dağıtımı da yapılacak olup, bu bedelsiz sermaye artırımı şeklinde yansıtılacaktır.

ASELS: Şirketin savunma ve ileri teknoloji alanlarında toplam 616 milyon USD değerindeki üç kritik yatırımı Sanayi ve Teknoloji Bakanlığı'ndan süper teşvik kapsamına alındı.

BIMAS: Şirket, 2024 yılı karından pay başına brüt 12,85 TL (net 10,92 TL) temettü dağıtacak olup, ödeme üç taksitte yapılacaktır. Sermaye azaltımı Genel Kurul’da onaylanırsa, iptal edilen paylara düşen tutar diğer pay sahiplerine eklenecek ve pay başına brüt temettü 13,00 TL’ye yükselecektir.

CWENE: Şirketin hücre üretimine ilişkin yapmış olduğu başvuru bakanlık tarafından olumlu karşılandı. Hücre yatırım kapasitesinin etaplar halinde 5 GW'a kadar ulaşması planlanmakta olup, söz konusu yatırımın yaklaşık 520 milyon USD seviyesinde olması beklenmektedir.

EUPWR: Şirket, 160 milyon TL tutarında ihale kazandı. Tutar, 2024 yılı gelirlerinin %2’sine tekabül etmektedir.

Ekonomi ve Politika Haberleri

TCMB Başkanı Karahan, gerekli adımları atmaya devam edeceklerini belirtti

Dün Alman-Türk Ticaret ve Sanayi Odası toplantısında konuşan TCMB Başkanı Karahan, son dönemde piyasada yaşanan gelişmelerin finansal varlıklarda değer kayıplarına neden olduğunu belirterek, piyasadaki oynaklığın geçici ve ekonomiye yansımasının kısa vadeli olması amacıyla hızla aksiyon aldıklarının altını çizdi. Ekonominin temel dinamiklerinde bozulma olmadığını ifade eden Karahan, piyasa kuralları içinde tüm politika araçlarını kararlılıkla kullanmaya devam edeceklerini belirtti. Ramazan ayının gıda fiyatlarına olan etkisi ve son dönemde finansal piyasalardaki gelişmelerin fiyatlara olan yansıması ile birlikte nisan ayı için enflasyonda yukarı yönlü riskleri risklerin arttığını ifade eden Karahan, hizmet enflasyonunda ise geçmişe endeksleme eğilimi güçlü olan eğitim ve kira gibi kalemlerin burayı yukarı çektiğini belirti. Karahan, sıkı para politikası duruşunu enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar sürdürecekleri söylemini yineledi. Piyasalarda geçtiğimiz haftadan bu yana yaşanan volatilite sonrasında 17 Nisan’daki PPK toplantısında faiz indirim ihtimalinin büyük ölçüde masadan kalktığını değerlendiriyoruz. TL’deki hareketliliğin yeniden tırmanması durumunda ise koridorun üst bandında ek arıtım gelebileceği kanaatindeyiz.

Saat 10:00’da şubat işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı ocak ayında %8,5 seviyesinden %8,4 seviyesine inerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %28 seviyesinden %28,1’e yükselerek son 4 yılın zirve seviyesinde kalmaya devam etti. Ocak ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,4 seviyesinden %18,8’e çıkarken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19,3 seviyesinden %18,9’a indi. Atıl işgücü oranındaki yükseliş eğiliminin devam edebileceği görüşündeyiz.

Saat 10:00’da şubat dış ticaret istatistikleri açıklanacak

Ticaret Bakanlığı tarafından açıklanan öncü veriler, dış ticaret açığında şubatta artışa işaret ediyor. Şubat ayına ilişkin açıklanan öncü verilere göre ihracat yıllık bazda, %1,5 oranında artarak 20,8 milyar dolar, ithalat %3,8 oranında artarak 28,9 milyar dolar olarak gerçekleşti. Öncü veriler çerçevesinde dış ticaret açığı şubat ayında 7,5 milyar dolardan 8,2 milyar dolara çıkarken, yıllık açık ise 83,4 milyar dolardan 84,8 milyar dolara çıktı. Cari işlemler dengesinin şubat ayında yaklaşık 4,8 milyar dolar açık vereceğini tahmin ediyoruz. 2025 yıl sonu cari açık tahminimizi yakın dönemde; (i) TL’deki reel değerlenmenin, 2024 yılına kıyasla daha sınırlı boyutta olmak üzere, 2025’te de devam edeceği, (ii) tüketim malı ithalatındaki artışın korunacağı ve (iii) önemli ihracat pazarlarımızdaki zayıf talep görünümünün süreceği varsayımı ile birlikte 15 milyar dolar (GSYİH’nın %1’i) seviyesinden 22 milyar dolara (GSYİH’nın %1,5’i) revize ettiğimizi hatırlatmak isteriz.

Saat 14:30’da haftalık TCMB verileri açıklanacak

Bugün saat 14:30’da 14 – 21 Mart haftasına ilişkin menkul kıymet ve para & banka istatistikleri verileri ile uluslararası rezervler açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB net döviz rezervinin 14 – 21 Mart haftasında 12 milyar dolar gerileyerek 61,8 milyar dolara, TCMB brüt döviz rezervinin ise 8 milyar dolar düşüşle 163,2 milyar dolara indiğini tahmin ediyoruz. Bugün açıklanacak olan resmi verilerin benzer bir resmi işaret etmesini bekleriz. Bir önceki haftaya, 7 – 14 Mart dönemine ilişkin açıklanan verilere yönelik raporumuza linkten ulaşabilirsiniz.

Piyasa katılımcıları ve reel sektörün enflasyon beklentisi gerilerken, hanehalkı yüksek kaldı

Mart ayına ilişkin yayınlanan Sektörel Enflasyon Beklentileri anket sonuçlarına göre piyasa katılımcıları ve reel sektörün 12 ay sonrasına ilişkin enflasyon beklentileri gerileme gösterirken, hanehalkının enflasyon beklentisi ise sınırlı bir artış kaydetti. Bu çerçevede, mart anket sonuçlarına göre 12 ay sonrasına ilişkin yıllık enflasyon beklentileri; piyasa katılımcıları için 0,7 puan azalarak %24,6 seviyesine, reel sektör için 0,8 puan azalarak %41,1 seviyesine gerilerken, hanehalkı için 0,1 puan artarak %59,3 seviyesine yükselmiştir. Mart ayı anketi, yurt içi piyasalarda geçtiğimiz haftadan bu yana yaşanan türbülansı yansıtmadığından ötürü, volatilitenin ekonomik birimlerin enflasyon beklentilerine olan yansımasını nisan ayı anket sonuçlarında görmeyi bekliyoruz. Piyasa katılımcıları, reel sektör ve hanehalkının enflasyon beklentilerinin gelecek ayki anket sonuçlarında yükselebileceğini değerlendiriyoruz.

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 10.967 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.100 ve ardından 11.200 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 10.850 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.750 puan seviyesi.

BIST 100 Teknik Analiz

FX Teknik Analiz

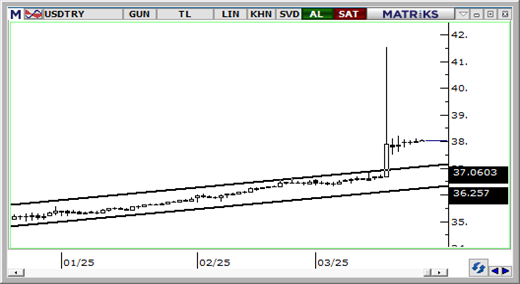

USD/TRY

TCMB’nin geçtiğimiz hafta gerçekleştirdiği yaklaşık 25 milyar dolar tutarındaki döviz satışı ve alınan makroihtiyati önlemler ile birlikte, USDTRY 38 seviyesi civarında dengelenme sürecine devam ediyor. Yakın vadede 38 bölgesindeki hareketin sürebileceği görüşündeyiz. Teknik göstergeler kurda kısa vade için 37,50 – 40 bandına işaret etmeye devam ediyor.

EUR/USD

ABD Başkanı Trump’ın otomobil ithalatına %25 gümrük tarifesi uygulama kararı ile gerileyen euroda bu sabah toparlanma çabaları izleniyor. Trend ve momentum indikatörleri paritede kısa vadeye ilişkin 1,0720 – 1,1060 bandını öne çıkarmaya devam ediyor. 1,0720 üzerinde tutunma görmemiz durumunda, yakın vadede 1,08 üzeri denemelerin yeniden ön plana çıkabileceği görüşündeyiz. Paritede 1,0750, 1,0720 ve 1,0675 destek, 1,0785, 1,0820 ve 1,0850 seviyeleri direnç konumunda bulunuyor.

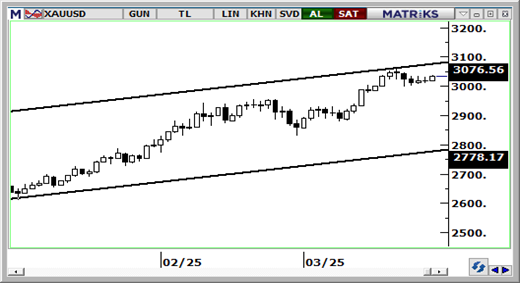

XAU/USD

Trend ve momentum göstergeleri ons altındaki yükseliş eğiliminin korunduğuna işaret ederken, olası geri çekilmelerin düzeltme olarak sınırlı kalmayı sürdürebileceğinin sinyalini veriyor. Ons altında teknik göstergeler gelecek dönem için 2.800$ - 3.100$ bandında bir hareket olasılığını desteklerken, günlük grafikte devam etmekte olan yükseliş kanalı ise yukarı yönlü potansiyelin korunduğunun altını çiziyor. Altında 3.000$, 2.980$ ve 2.955$ seviyeleri destek, 3.027$, 3.060$ ve kanal sınırının denk geldiği 3.100$ bölgesi direnç olarak öne çıkıyor.

XAG/USD

Teknik göstergeler gümüş fiyatlarında kısa vadede 33$ üzerinde tutunma çabasının devam edebileceğine işaret ederken, gelecek dönem için 35$ seviyesini hedef göstermeyi sürdürüyor. Günlük grafikte devam eden yükseliş kanalı; kısa vade için 30,70$ – 35$ bandında bir hareket olasılığını desteklerken, 35$ seviyesinin aşılması durumunda yükseliş eğiliminin hız kazanabileceğini ortaya koyuyor. Gümüşte 33,12$, 32,55$ ve 32$ seviyeleri destek, 33,80$, 34,25$ ve 34,53$ seviyeleri ise direnç konumunda yer alıyor.