{kind=link}

04.03.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.19 MBGüne Başlarken

Günaydın. ABD’nin Kanada ve Meksika’ya yönelik %25 gümrük tarifeleri bugün başlıyor, Çin’e yönelik gümrük tarifeleri de %10’dan %20’ye çıkartıldı. Mütekabiliyet esasına dayalı tarifeler ise 2 Nisan’da başlayacak ve efektif oranlar daha da artacaktır. ABD borsalarında dün %1,5 - %2,6 arası düşüşler yaşanırken, vadeliler bu sabah hafif pozitif. Avrupa’da tam tersi olarak borsalar dün yükselirken vadeliler bu sabah negatif, Asya’da ise tüm bölge borsaları satıcılı. BIST’te dün bankalar öncülüğünde %2,6 yükseliş yaşanırken son bir yılın en yüksek işlem hacimlerinden biri ile beraber gelen yabancı alımları ve para girişi dikkat çekti. Teknik açıdan da 5, 10, 22, 50, 100 ve 200 günlük tüm üssel hareketli ortalamalar aşılırken, momentum ve göreceli güç göstergeleri toparlandı, MACD gibi orta vadeli trend göstergeleri de alım sinyalleri üretmeye başladı. Özetle, BIST’te teknik görünümde ciddi bir iyileşme görüyoruz. Temel açıdan ise, 12 aylık ortalama BIST 100 endeks hedefi 14.200 civarına ve endeks bazında %43 potansiyele işaret ediyor. Bu oran, olası kur ve mevduat getirileri ile açıklanan ve beklenen enflasyon oranlarının üzerinde. Beklentilerin altında kalan enflasyon verileri sonrasında PPK’dan faiz indirim beklentilerinin yeniden güçlenmesi de BIST’i destekliyor. Bu desteğin devam edeceğini düşünüyoruz. Günün ajandası sakin. 5 yıl vadeli Türkiye CDS’leri güne 252 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

AKSEN (Sınırlı Negatif): Aksa Enerji, 4Ç24 finansal sonuçlarını 441 milyon TL zarar ile açıkladı, piyasa beklentisi ise 758 milyon TL net kar yönündeydi. Bu dönemde FAVÖK yaratımı piyasa beklentisinin %20 altında gerçekleşti. 894 milyon TL düzeyinde net finansal gider, 572 milyon TL düzeyinde vergi gideri ve 612 milyon TL düzeyinde yatırım faaliyetlerinden elde edilen gider baskı unsuru oluşturdu. Şirket, 2025 yılı beklentilerini 36,9 milyar TL ciro, 11 milyar TL FAVÖK 23,2 milyar TL düzeyinde yatırım harcaması olarak açıkladı.

ALFAS: Alfa Solar, Kırıkkale Yahşihan'daki Güney Fabrikası çatısına kurulan 3.746 kWp GES’in kabul işlemlerinin tamamladığını ve elektrik üretimine başladığını duyurdu.

ASTOR (Nötr): Astor Enerji, 4Ç24 finansal sonuçlarını 1,34 milyar TL net kar ile açıkladı. Açıklanan net kar, çeyreklik bazda %39, yıllık bazda ise %68 daraldı. Bu dönemde şirketin cirosu bir önceki yılın aynı döneminin %8 altında gerçekleşti. Artan maliyetler sebebiyle operasyonel karlılık hafif zayıfladı. 618 milyon TL düzeyinde esas faaliyetten diğer gider,737 milyon TL düzeyinde net finansal gider ve 788 milyon TL düzeyinde net parasal kayıp düzeltmesi net kar üzerinde baskı unsuru oluşturdu.

ATAKP (Sınırlı Negatif): ATAKP, 4Ç24 finansal sonuçlarını 173 milyon TL net kâr ile açıkladı. 2024 yılı toplamında ise 183 milyon TL net kâr elde eden şirket, yıllık bazda %57 düşüş yaşadı. 2024 yılında net satışlar 3,3 milyar TL olarak gerçekleşirken, geçen yıla kıyasla %12 daralma kaydedildi. Çeyreklik bazda FAVÖK iyileşme göstererek 124 milyon TL'ye ulaşsa da, yıllık bazda %37 geriledi. FAVÖK marjı ise %21,6 seviyesine yükselerek olumlu bir gelişme kaydetti. Şirketin nakit pozisyonunun bir kısmını kısa vadeli yatırımlara yönlendirmesi, gelecekte finansal kâr elde etme potansiyelini artırabilir. Özkaynaklar yıllık bazda %5 artarak 4,7 milyar TL'ye yükselirken, özkaynak kârlılığı %4 seviyesinde gerçekleşti.

AYGAZ: Aygaz, pay başına brüt 12,55 TL temettü dağıtma kararı aldığını açıkladı. Şirketin brüt temettü verimi %8,68 oldu.

DERIM: Derimod, 4Ç24 finansal sonuçlarını 34 milyon TL net kar ile açıkladı. Açıklanan net kar, yıllık bazda %16, çeyreklik bazda %18 daraldı. Aynı dönemde şirketin cirosu yıllık bazda %3 daralırken, çeyreklik bazda %32 daralarak 824 milyon TL olarak açıklandı.

DESA (Nötr): Desa, 4Ç24 finansal sonuçlarını 25 milyon TL net kar ile açıkladı. Açıklanan net kar, yıllık bazda %94 daralırken, çeyreklik bazda %77 daraldı. Aynı dönemde şirketin cirosu yıllık bazda %7 daralırken, çeyreklik bazda %1 artarak 776 milyon TL olarak açıklandı. Başarılı maliyet kontrolü ile brüt kar marjı bir önceki çeyreğe göre 6,1 puan arttı ve %58,1 olarak gerçekleşti. FAVÖK marjı bir önceki çeyreğe göre 1,3 puan iyileşerek %27,5’e yükseldi. Sonuç olarak şirket, 4Ç’de 206 milyon TL parasal kayıp ile 25 milyon TL net kar açıkladı. Yıl geneline bakıldığında 2024’te 328 milyon TL kar kaydedildi. (2023 net kar: 716 milyon TL).

DESPC: Despec Bilgisayar, 4Ç24 finansal sonuçlarını 2 milyon TL net kar ile açıkladı. Şirket geçtiğimiz yılın aynı döneminde 29 milyon TL, geçtiğimiz çeyrek ise 16 milyon TL zarar açıklamıştı. Aynı dönemde şirketin cirosu yıllık bazda %41 artarken, çeyreklik bazda %55 artarak 2,59 milyar TL olarak açıklandı. Satışlar hem yıllık hem de çeyreklik artış gösterse de yüksek maliyetler nedeniyle marjlar geriledi.

DGNMO: Doğanlar Mobilya, 2025 yılında 14,4 milyar TL ± %3 seviyesinde satış geliri beklediğini açıkladı.

EBEBK: Ebebek, Şubat ayında toplam 3 mağaza açıldığını, toplam mağaza sayısının 28 Şubat itibarıyla 271'e ulaştığını açıkladı.

EREGL: Ereğli Demir, pay başına brüt 0,25 TL temettü dağıtma kararı aldı. Temettü verimi %1 düzeyinde.

GRSEL (Nötr): Gürsel Turizm, 4Ç24 finansal sonuçlarını 438 milyon TL net kar ile açıkladı. Bu dönemde şirketin cirosu bir önceki yılın aynı dönemine göre %10 daralırken, operasyonel giderlerin iyi yönetilmesi sayesinde FAVÖK bir önceki yılın aynı dönemine göre %58 artışla 864 milyon TL düzeyinde gerçekleşti.

GRTHO: GrainTurk Holding, 4Ç24 finansal sonuçlarını 140 milyon TL net kar ile açıkladı. Açıklanan net kar, yıllık bazda %71 daralırken, çeyreklik bazda %65 daraldı. Aynı dönemde şirketin cirosu yıllık bazda %69 artarken, çeyreklik bazda %56 artarak 1,26 milyar TL olarak açıklandı.

IHLAS: İhlas Holding, Kırgızistan'da enerji sektöründe faaliyet gösteren Orta Asya Investment Holding'in %30 hissesinin nominal bedelden devralınması kapsamında sözleşme imzalandığını açıkladı.

IZENR: İzdemir Enerji, 4Ç24 finansal sonuçlarını 63 milyon TL net kar ile açıkladı. Bu dönemde şirketin cirosu bir önceki yılın aynı dönemine göre %16 daralırken, etkin maliyet yönetimi sayesinde bir önceki yılın aynı dönemine paralel FAVÖK yaratımı gerçekleşti. 332 milyon TL düzeyinde net finansman gideri, 300 milyon TL düzeyinde net parasal kayıp düzeltmesi, 245 milyon TL düzeyinde yatırım faaliyetlerinden net gider baskı unsuru oluşturdu.

KAREL (Negatif): Karel Elektronik, 4Ç24 finansal sonuçlarını 667 milyon TL zarar ile açıkladı. Bu dönemde şirketin cirosu bir önceki yıla paralel gerçekleşirken, artan maliyetler sebebiyle operasyonel zarar elde edildi.

KBORU (Nötr): Kuzey Boru, 4Ç24 finansal sonuçlarını 217 milyon TL net kar ile açıkladı. Açıklanan net kar, 285 milyon TL düzeyinde finansal gelir ve 301 milyon TL düzeyinde net parasal kazanç düzeltmesi ile desteklendi.

LMKDC (Sınırlı Pozitif): Şirket, 4Ç24 finansal sonuçlarını 494 milyon TL net kâr ile açıkladı. Böylece 2024 yılı toplamında 2,2 milyar TL net kâr elde etti. Açıklanan net kâr, hem çeyreklik hem de yıllık bazda artış gösterirken, yıllık toplam rakam 2023 seviyelerine yakın gerçekleşti. 2024 yılında net satışlar ve brüt kâr artış gösterdi. Brüt kâr marjı %42 seviyesinde korunurken, EBITDA marjı hafif gerileyerek %41 olarak kaydedildi. Şirketin özkaynak kârlılığı hafif düşüş gösterse de, net kârdaki olumlu seyir ve sektör rakiplerine kıyasla daha düşük F/K çarpanı pozitif bir gelişme olarak öne çıktı.

NETAS: Netaş, Turkcell ile stratejik iş birliği yaparak Türkiye'nin ilk yerli bulut sunucusunu geliştirdiğini ve Turkcell'in altyapısında kullanılacağını duyurdu.

OYAKC (Sınırlı Negatif): Şirket, 4Ç24 finansal sonuçlarını beklentimizin hafif altında, 1,5 milyar TL net kâr ile açıkladı. Açıklanan net kâr, önceki çeyreğe göre %28, 3Ç23'e kıyasla %43 daraldı. 2024 yılı toplamında şirket, 7,2 milyar TL net kâr kaydederek yıllık bazda %39 düşüş yaşadı. Satış gelirleri çeyreklik bazda beklentimize paralel gerçekleşirken, yıllık bazda 44,3 milyar TL ile geçen yıla yakın seviyede kaldı. 2024 yılı boyunca şirket, 12,6 milyar TL brüt kâr elde etti ve yıllık bazda %6 düşüşe rağmen brüt kâr marjını korudu. Ancak, FAVÖK marjı, geçen çeyrekteki yüksek baz etkisi nedeniyle bu çeyrekte gerileyerek tarihsel ortalamasına döndü. Şirketin nakit yaratımında herhangi bir sorun yaşamadığı ve güçlü operasyonel gelir elde ettiği görülüyor. Bu performansta işletme sermayesindeki olumlu gelişmeler etkili oldu. 2024 yılının tamamında şirket, özkaynaklarını %18 artırarak 45,6 milyar TL'ye çıkardı. Ancak, özkaynak kârlılığı hafif düşüş göstererek %17 seviyesinde gerçekleşti.

PEHOL: Pera Holding, 4Ç24 finansal sonuçlarını 544 milyon TL net kar ile açıkladı. Açıklanan net kar, yıllık bazda %17, çeyreklik bazda ise %371 arttı.

SAHOL (Sınırlı Negatif): Sabancı Holding, 4Ç24 finansal sonuçlarını beklentilerin altında (Piyasa: 1,65 milyar TL zarar) 3,65 milyar TL zarar ile açıkladı. Aynı dönemde şirketin cirosu yıllık bazda %2, çeyreklik bazda %7 artarak 51,04 milyar TL olarak açıklandı. Brüt kar marjı bir önceki çeyrek ile paralel %17,3 oldu. Faaliyet giderleri/satışlar oranının hafif düşmesi ile FAVÖK marjı bir önceki çeyreğe göre 2,3 puan iyileşerek %22,9’a yükseldi. Sonuç olarak şirket, 11,87 milyar TL parasal kayıp ile 3,65 milyar TL zarar açıkladı. Yıl geneline bakıldığında 2024’te 15,48 milyar TL zarar kaydedildi. (2023 net kar: 22,27 milyar TL). Şirket ek olarak pay başı brüt 3 TL temettü dağıtma kararı aldığını açıkladı. Şirketin brüt temettü verimi %2,98 oldu.

SASA (Negatif): Şirket, 4Ç24 finansal sonuçlarını 93 milyon TL net zarar ile açıkladı. Geçen yılın aynı döneminde 16.9 milyar TL, bir önceki çeyrekte ise 2.5 milyar TL düzeyinde net karlılık elde edilmişti. Şirketin son çeyrek finansal performansını negatif olarak yorumluyoruz.

SISE: Şişecam, pay başına brüt 0,65 TL temettü dağıtma kararı aldığını açıkladı. Şirketin brüt temettü verimi %1.83 oldu.

TABGD (Sınırlı Negatif): TABGD, 4Ç24 finansal sonuçlarını 282 milyon TL net kâr ile açıkladı. Açıklanan net kâr, önceki çeyreğe göre %48, 2023'ün son çeyreğine kıyasla %71 daraldı. Bu düşüşte yüksek baz etkisi belirgin şekilde hissedildi. 2024 yılı toplamında ise net kâr %46 gerileyerek 1,9 milyar TL olarak kaydedildi. Net satışlar yıllık bazda hafif artış göstererek 2024 yılı boyunca 32 milyar TL seviyesinde gerçekleşti. Brüt kâr ve FAVÖK marjları çok hafif gerilerken, net kârdaki düşüşün temel nedeni finansal giderlerdeki artış oldu. Şirketin özkaynak kârlılığı da bu nedenle hafif gerileyerek %12,8 seviyesinde gerçekleşti.

VESBE (Sınırlı Negatif):Şirket, 4Ç24 finansal sonuçlarını 64 milyon TL net zararla açıkladı. Piyasa beklentisi 558 milyon TL net zarar açıklaması yönündeydi. Son çeyrekte net satışlar yıllık %16 düşüşle 17.9 milyar TL’ye gerilerken, FAVÖK rakamı yıllık %69’luk gerilemeyle 1,029 milyon TL olarak gerçekleşti. Fiyatlama ve maliyet bazlı baskıların yılın son çeyreğinde de devam ederken, piyasa beklentisi paralelinde net zarar elde edildi.

Ekonomi ve Politika Haberleri

Reel efektif döviz kurunda sınırlı bir artış bekliyoruz

Bugün saat 14:30’da şubat ayına ilişkin reel efektif döviz kuru (REK) açıklanacak. Şubat ayı ortalama eşit ağırlıklandırılmış sepet değişimi ve aylık enflasyon gerçekleşmesini göz önünde bulundurarak bir hesaplama yaparak TÜFE bazlı REK’in şubatta 75,4 seviyesinden 75,5 seviyesine sınırlı bir yükseliş kaydedeceğini ve TL’deki reel değerlenmenin ağustos ayından bu yana en düşük düzeyine gerileyeceğini tahmin ediyoruz.

Saat 16:00’da şubat ayı mevsimsellikten arındırılmış TÜFE verileri açıklanacak

Bugün saat 16:00’da şubat ayına ilişkin mevsim etkilerinden arındırılmış TÜFE ve Özel Kapsamlı TÜFE göstergeleri yayınlanacak. Kendi hesaplamamız çerçevesinde şubat ayı mevsimsellikten arındırılmış aylık TÜFE artışını %2,1 civarında hesaplıyoruz. Bugün açıklanacak olan arındırılmış verilerde benzer bir gerçekleşme bekliyoruz.

Saat 18:00’da TCMB şubat ayı Aylık Fiyat Gelişmeleri Raporu yayınlanacak

Söz konusu rapor teknik nitelikte olup politika mesajı içermez. Ancak TCMB’nin temel enflasyon eğilimi yolundaki değerlendirmeleri ve kısa vade enflasyon dinamikleri konusundaki analizleri yakından takip edilecek.

Yıllık TÜFE artışı %40’ın altına geriledi

TÜFE, şubat ayında aylık %2,3 artarken, yıllık TÜFE artışı ise bu dönemde %42,1 seviyesinden %39,05 seviyesine inerek %40’ın altına gerilemiş oldu. ÜFE bu dönemde aylık %2,1 artarken, yıllık ÜFE ise %27,2 seviyesinden %25,2’ye indi. Şubat ayı aylık enflasyon artışı, %3,1 olan kurum tahminimiz ve %3 olan piyasa medyan tahmininin altında gerçekleşti. Kurum beklentimiz ve gerçekleşme arasındaki fark büyük ölçüde sağlık ve giyim & ayakkabı kalemlerinden kaynaklandı. Ocak enflasyonunda görülen sert yükselişin önemli bir kısmını oluşturan ve TCMB’nin yıl sonu enflasyon tahminini yukarı revize etmesinde rol oynayan sağlık muayene katılım paylarındaki artışın bir kısmında, geriye dönük gerçekleştirilen indirim sonrasında şubat ayına ilişkin enflasyon beklentilerinin önemli oranda gerilediğini takip etmiştik. Verinin beklentilerin de altında gerçekleşmesi piyasalarda pozitif fiyatlanırken, perşembe günkü Para Politikası Toplantısına ilişkin 250 baz puanlık indirim beklentilerini güçlendirdi. Kurum olarak mart ve nisan toplantılarında 250’şer baz puanlık faiz indirimi beklemeye devam ediyoruz. Yıl sonu TÜFE tahminimiz %28, politika faizi beklentimiz %30 düzeyinde. Ayrıntılı rapor için tıklayınız.

Şubat ayında aktivitede canlanma sinyalleri

İstanbul Sanayi Odası (İSO) Türkiye İmalat PMI şubatta 48’den 48,3 seviyesine yükseldi. Ancak, endeks üst üste 11. ayında da 50 eşik değerinin altında kalarak daralma sinyali üretmeye devam etti. 3 aylık ortalamada ise endeks değeri 48,5 seviyesinde sabit kaldı. İSO Türkiye İmalat PMI aralık ayında 49,1’e yükselmesinin ardından ocak ayında 48 seviyesine hızlı bir düşüş kaydetmişti. Şubat ayında endekste yükseliş görülse de, imalat sanayi cephesinde genel çerçevede daralmaya devam eden bir aktivite görünümünün ön planda olduğunun altını çizmek isteriz. Yine dün açıklanan ve büyümeye ilişkin önemli öncü göstergeler arasında yer alan Bloomberg HT Tüketici Güven Endeksi ise şubat ayında, ocak ayındaki düşüşün ardından, aylık %6,3 artarak 77,1 seviyesine tırmandı. Cuma günü açıklanan ve büyüme dinamikleri açısından yakından takip ettiğimiz bir diğer gösterge olan MÜSİAD SAMEKS endeksi de şubat ayında aylık bazda 3,1 puan artarak 51,9’a yükseldi. Öncü göstergelerin genelinde ocak ayında izlediğimiz zayıf seyrin ardından, şubat ayına ilişkin gelen veriler aktivitede yeniden iyileşmeye işaret ediyor. 2025 için baz senaryomuz, ilk çeyrekte yıllık büyümede görülecek düşüşün ardından ikinci çeyrek itibariyle aktivitede toparlanmanın ön plana çıkacağı ve 2025 yılı büyümesinin %2,6 düzeyinde oluşacağı yönünde. Ancak, şimdiye kadar gelen öncü veriler, büyümede ilk çeyrekte beklediğimiz zayıflamanın gerçekleşmeyebileceğinin ve büyüme dinamiklerindeki seyrin dezenflasyon süreci açısından risk unsuru oluşturmaya devam edebileceğinin sinyalini veriyor. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Nisan ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.605 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.700 ve ardından 11.850 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.500 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.350 puan seviyesi.

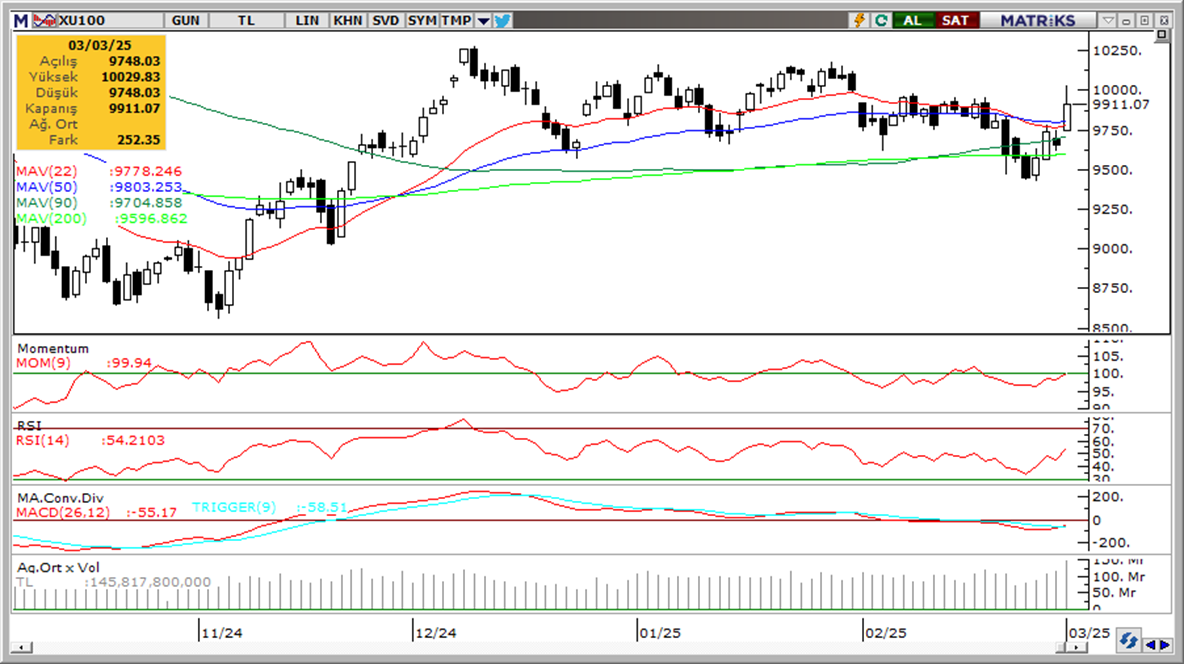

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerine yöneldi. Hafif pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) alım sinyali üretmeye başladı. Pozitif.

RSI (trendin gücünü gösterir): RSI güç kazanımına işaret ediyor. Pozitif.

Hareketli Ortalamalar: BIST 100 endeksi tüm önemli ortalamalar üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Trend ve momentum göstergeleri USDTRY’de kısa vadeye ilişkin olarak 36,30 – 36,70 arasında bir hareket olasılığına işaret etmeye devam ediyor. TCMB’nin piyasa döviz satışının geçtiğimiz hafta da devam ettiğini hesaplamakla birlikte, YP krediler için büyüme sınırının aşağı çekilmesini takiben kurda 36,60 üzerinde oluşan geri çekilmelerin yakın vadede korunabileceği görüşündeyiz. Kurda, 36,48, 36,51 ve tarihi zirve bölgesi olan 36,60 direnç konumunda yer alırken, aşağıda 36,44, 36,40 ve 36,35 destekleri bulunuyor.

EUR/USD

Teknik göstergeler paritenin, kanal sınırına ve 100 günlük ortalamaya denk gelen 1,0520 civarından direnç görebileceğine ve 1,05 yakınındaki hareketlerin satış fırsatı sunabileceğine işaret ediyor. Teknik sinyaller doğrultusunda kısa vadede 1,0330 – 1,0520 bandında bir seyir beklemekle birlikte, 1,0520 direnci üzerinde kalıcı bir hareket öngörmüyoruz. Paritede devam eden düşüş eğilimi çerçevesinde yükselişleri düzeltme olarak okumaya devam ediyoruz. Paritede 1,0485, 1,0440 ve 1,0385 seviyeleri destek, 1,0520, 1,0570 ve 1,06 seviyeleri direnç konumunda.

XAU/USD

Teknik göstergeler, ons altının kısa vadede 2.900$'ı hedefleyeceğini, ancak 2.940$ direncine yaklaşırken yönün yeniden aşağı dönebileceğini gösteriyor. Geçen haftadan bu yana süren düşüşü düzeltme olarak değerlendiriyor ve etkisinin bir süre daha devam etmesini bekliyoruz. Kanal sınırının geçtiği 2.700$ seviyesinin altına inilmedikçe yükseliş eğiliminde bozulma beklemiyoruz. Küresel belirsizlik ortamı devam ettikçe güvenli liman arayışının süreceği görüşündeyiz. Altında 2.900$, 2.923$ ve 2.940$ direnç, 2.875$, 2.850$ ve 2.822$ ise destek seviyeleri.

XAG/USD

Kısa vadeli göstergeler tepki alımlarının 32$ civarında yeniden satışa dönüşebileceğine işaret ediyor. Uzun vadeli yükseliş kanalı ise gelecek dönemde 30$ – 34$ bandında bir hareket olasılığına işaret ediyor. Gümüşteki bu düşüşü bir düzeltme olarak analiz ediyor ve bir süre daha etkili olabileceğini düşünüyoruz. Kanal sınırına denk gelen 30$ altına inilmedikçe düşüşlerin kalıcı olmasını beklemiyoruz. Gümüşte 32$, 32,35$ ve 32,55$ seviyeleri direnç, aşağıda 100 günlük ortalamanın geçtiği 31,25$, 50 günlük ortalamanın geçtiği 31$ ve 30,85$ destek konumunda.