19.02.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.15 MBGüne Başlarken

Günaydın. Ukrayna – Rusya savaşını sona erdirme sürecine dair müzakereler küresel piyasalara destek veriyor. Sürecin zaman alacağı görülse de, riskli varlıkların son gelişmelere tepkisi pozitif. Avrupa borsalarında ECB’nin faiz indirimleri ve savunma harcamalarının 500 milyar EUR’ya kadar artırılabileceği beklentileri yeni rekorlar getirirken, ABD’de ise gümrük tarifeleri konusunda ilk söylemlerde görülen kadar agresif hareket edilmemesi Wall Street endekslerini yeniden zirve değerlere taşıyor. Borsa İstanbul’da dün %0,82 yükselişle 9.900 üzerine yöneldik. Aktif kurumlar bazında para girişi devam ediyor. BIST’te bugün de yurt dışının moralli görünümünün de desteği ile 9.950, 9.980 ve 10.000 dirençlerine yönelimin devamını bekliyoruz. Son dönemde endekste çok belirgin bir sıkışma olduğu için tüm önemli ortalamalar ve teknik destek / direnç seviyeleri birbirine çok yaklaştı. Para girişi ve olumlu momentumun desteği ile bu bölge aşılabilir ve Ukrayna – Rusya savaşının sona erme sürecine dair iyimserliğin devamı halinde endekste 10.200 – 10.300 ana direnç bölgesi hedeflenebilir. 9.810, 9.750 ve 9.620 ise destek olarak izlenmeli. Günün ajandası sakin. Akşam yayımlanacak Fed tutanaklarında piyasa etkisi olacak önemli mesajlar beklemiyoruz. 5 yıl vadeli Türkiye CDS’leri güne 244 baz puandan başlıyor. CDS’lerde uzun süre sonra 250 baz puan altı fiyatlamalar görüyoruz.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

KCHOL (Nötr): Koç Holding, 4Ç24 finansal sonuçlarını beklentilerin üzerinde (Piyasa: 821 milyon TL zarar) üzerinde 3,3 milyar TL net kar açıkladı. Açıklanan net kar, yıllık bazda %94 daralırken, çeyreklik bazda iyileşti. Aynı dönemde şirketin cirosu yıllık bazda %19, çeyreklik bazda %9 daralarak 378,32 milyar TL olarak açıklandı. Brüt kar TL cinsinden bir önceki çeyreğe göre %23 azalsa da, brüt kar marjı korundu. Faaliyet giderleri/satışlar oranının hafif yükselmesi faaliyet marjlarında gerilemeye sebep oldu. FAVÖK, amortisman ile desteklendi. Sonuç olarak şirket, 2,6 milyar TL net parasal kazanç ile 3,3 milyar TL net kar açıkladı. Yıl geneline bakıldığında 2024’te net kar 1,3 milyar TL olarak kaydedildi. (2023 net kar: 108 milyar TL) Net nakit pozisyonu 911mn USD’ye yükseldi (2023 net nakit: 795mn USD).

TAVHL (Hafif Negatif): Tav Havalimanları, 4Ç24 finansal sonuçlarını 69 milyon TL zarar açıkladı. Bu dönemde, FAVÖK yaratımı ise piyasa beklentisinin %16 altında gerçekleşti. 4Ç24 döneminde, ciro yaratımı beklentilere paralel gerçekleşirken, personel giderlerindeki artış operasyonel karlılığı bir miktar baskıladı. Şirket, 2025 beklentilerini 1,75 – 1,85 milyar Euro, 110 – 120 milyon arasında yolcu sayısı, 520 – 590 milyon EUR arası FAVÖK yaratımı, Yatırım harcamalarının ise 140 – 160 milyon EUR beklentiye ek olarak Almati’de gerçekleşecek yeni yatırımın 2025 – 2028 yılları arasında 150 ila 300 milyon EUR arasında olması bekleniyor. TAV Havalimanları’nın 4Ç24 bilançosunu “Hafif Negatif” olarak yorumluyoruz. Şirketin ocak ayı yolcu trafiği ise bir önceki yılın aynı ayına göre %11 yukarıda gerçekleşmişti. Tav Havalimanlarında ocak ayında yolcu trafiğinin hem yurt içinde hem de yurt dışında güçlü büyümenin devam etmesi sebebiyle TAVHL yolcu trafiği sonuçlarını “Pozitif” olarak yorumlamıştık. TAV Havalimanları’nı %49 getiri potansiyeli ile 396 TL hedef fiyatıyla AL önerimizi koruyoruz ve model portföyümüzde tutmaya devam ediyoruz.

ANHYT: Şirket, Ocak ayında toplam 1.3 milyar TL brüt prim üretimi gerçekleştirdiğini açıkladı.

BEYAZ: Beyaz Filo, Balıkesir'de yapılacak plazada faaliyet göstermek üzere Stellantis Türkiye ile Peugeot, Opel ve Citroen marka otomobillerin yetkili satış ve servis bayiliğine ilişkin niyet mektubu imzaladığını duyurdu. Ek olarak şirket, Balıkesir-Havran'da bulunan 2.857 m² arsanın 70 milyon TL bedelle satın alındığını ve söz konusu arsada bayilik ve servis faaliyetleri için yeni bir plaza binası inşa edilmesinin planlandığını duyurdu.

BTCIM: Şirket, %3000 oranında bedelsiz sermaye artırımıyla çıkarılmış sermayesini 5,85 milyar TL'ye yükselttiğini ve kayıtlı sermaye tavanının bir defaya mahsus aşıldığını bildirdi. Bu kapsamda, kayıtlı sermaye tavanının 2025-2029 için 10 milyar TL'ye çıkarılması ve ana sözleşme değişikliği için SPK ve Ticaret Bakanlığı'na başvurulmasına karar verildi.

FONET: Fonet Bilgi Teknolojileri, Karabük İl Sağlık Müdürlüğü ile 39 milyon TL tutarında sözleşme imzalandığını açıkladı.

GUBRF: Gübre Fabrikaları, 265,00-268,00 TL fiyat aralığından 170.000 adet payın geri alındığını duyurdu. Gerçekleştirilen işlem sonucunda geri alınan payların şirket sermayesine oranının %0,1787 olduğu bildirildi.

KOZAL: Koza Altın İşletmeleri, Çukuralan ve Kaymaz Altın Madenleri ile 2026'da Ağrı Mollakara İşletmesi'ndeki faaliyetlerin devreye girmesiyle toplam 250.000 ons altın üretimine ulaşmayı hedeflediğini duyurdu. Şirket, 2026 yılı altın üretiminin 2024’e kıyasla %150’nin üzerinde artmasını beklediğini bildirdi.

MEDTR: Meditera Tıbbi Malzeme, 9 Eylül Üniversitesi tarafından gerçekleştirilen "2025 Yılı Kemoterapi Malzemeleri Alımı" ihalesinin 22,79 milyon TL tutarındaki teklifle şirket lehine sonuçlandığını duyurdu.

ONCSM: Oncosem Onkolojik Sistemler, 4Ç24 finansal sonuçlarını 6 milyon TL net zarar ile açıkladı. Şirket, bir önceki yılın aynı döneminde 11 milyon TL net zarar, bir önceki çeyrekte ise 9 milyon TL net kar ile açıklamıştı. Aynı dönemde şirketin satış gelirleri, yıllık bazda %9, çeyreksel bazda ise %29 azalarak 79 milyon TL oldu.

SMRTG: Smart Güneş, geri alımı programının 1 yıllık sürenin dolmasıyla 15.02.2025 tarihinde mevzuata uygun olarak sona erdiğini açıkladı. Geri alım programı kapsamında 520 bin adet hisse alındığını ve bunun için 23,8 milyon TL ödendiğini duyurdu. Geri alınan payların sermayeye oranı %0,09 olup, ortalama satın alma fiyatı 45,74 TL düzeyinde gerçekleşti.

SNICA: Sanica Isı, yurt dışındaki müşterilerle yapılan sözleşmeler kapsamında 338 milyon USD ve 301 milyon EUR tutarında radyatör ve boru grubu ürünleri siparişi aldığını duyurdu.

Ekonomi ve Politika Haberleri

Saat 10:00’da aralık kısa vadeli dış borç istatistikleri açıklanacak

Kısa vadeli dış borç stoku kasım ayında, aylık bazda %0,8 gerileyerek 178,8 milyar dolar olarak gerçekleşti. Kısa vadeli dış borç verilerinde özellikle “kalan vadeye göre kısa vadeli dış borç stoku” verisini, diğer bir deyişle orijinal vadesine bakılmaksızın vadesine bir yıl ve daha kısa kalan dış borçları yakından takip ediyoruz. Söz konusu borç stoku Kasım 2024 itibariyle 232,7 milyar dolar seviyesinde. Bu veriden Türkiye’de yerleşik bankaların ve özel sektörün yurt dışı şubeleri ile iştiraklere olan borçlarını çıkararak baktığımızda borç stokunun 209 milyar dolar olduğu görülüyor. Bu veriye önümüzdeki 12 aylık cari açık beklentisini de ekliyoruz ve böylelikle Türkiye’nin önümüzdeki 1 yıllık süreçteki dış finansman ihtiyacını Kasım 2024 itibariyle yaklaşık olarak 230 milyar dolar civarında hesaplıyoruz.

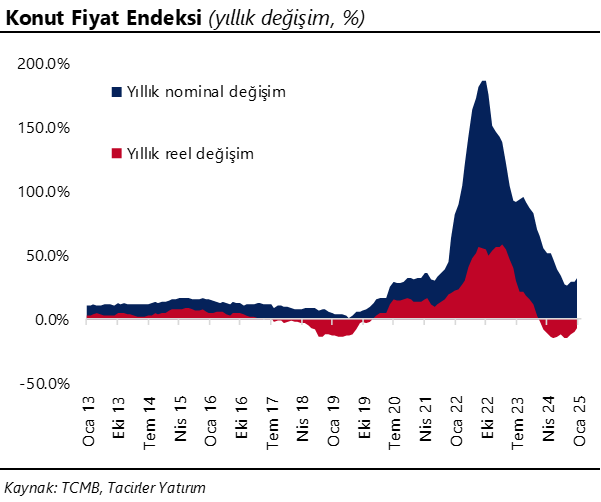

Konut fiyatlarındaki yıllık reel değer kabı yavaşlıyor

Konut Fiyat Endeksi (KFE) ocak ayında aylık %4,7 ve yıllık %32 oranında artış kaydederek 165,9 seviyesinde oluşurken, fiyatlarda reel bazda yıllık %7,1 oranında düşüş kaydedildi. Konut fiyatlarında yıllık bazdaki reel değer kaybı Şubat 2024’ten bu yana devam ederken, ocak ayında görülen yıllık reel %7,1’lik düşüşün mart ayından bu yana en sınırlı değer kaybını işaret ettiğinin ve yıllık gerilemenin ekim ayından bu yana yavaşlamakta olduğunun altını çizmek isteriz. Konut kredi faizlerinde devam eden yüksek seviyelere rağmen ipotekli konut satışlarında yıllık bazda izlenen sert yükselişte de bir süredir reel olarak gerilemekte olan konut fiyatlarında gelecek dönemde artış yaşanacağı beklentisinin etkili olduğunu değerlendiriyoruz.

Hazine, şubat ayı iç borçlanma programını tamamladı

Hazine ve Maliye Bakanlığı dün düzenlediği 3 yıl vadeli TÜFE’ye endeksi ve 5 yıl vadeli sabit kuponlu tahvil ihalelerinde ROT satışlar dahil piyasalardan toplam 69,2 milyar TL borçlandı. TÜFE’ye endeksli ihalede talep / satış rasyosu 2,41x olurken, reel bileşik getiri %5,21 seviyesinde oluştu. Sabit kuponlu ihalede ise talep / satış rasyosu 2,74x olurken, ortalama bileşik faiz %32,31 olarak gerçekleşti. Dün gerçekleşen ihaleler ile birlikte şubat ayı iç borçlanma programını tamamlayan Hazine, ay içerisinde toplam 241,4 milyar TL ile 180,1 milyar TL olan projeksiyonun üzerinde bir iç borçlanma gerçekleştirmiş oldu. Hazine ve Maliye Bakanlığı’nın bir sonraki üç aylık (Mart – Mayıs 2025) iç borçlanma programı 28 Şubat Cuma günü saat 17:30’da açıklanacak. Bir önceki programda (Şubat – Nisan 2025) Hazine mart ayına ilişkin olarak 111,3 milyar TL’lik itfası karşılığında 179,5 milyar TL tutarında bir iç borçlanma öngörüsü paylaşmıştı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.177 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.300 ve ardından 11.400 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.050 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.950 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri hemen üzerinde. Pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım bölgesinde yatay. Nötr.

RSI (trendin gücünü gösterir): RSI dengeli. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi tüm ortalamaların sıkıştığı bölgenin üzerine yöneliyor. Hafif pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Bu sabah erken saatlerde 36,29 üzerini test ederek rekor tazelemeye devam eden USDTRY’de, kademeli yükselişin devamını bekliyoruz. Teknik göstergeler kısa vadeye ilişkin olarak 36,25 – 36,35 bandını ön plana çıkarıyor. Yukarıda, 36,30 ve 36,35 seviyeleri kısa vadeli direnç, aşağıda 36,25, 36,20 ve 36,16 seviyeleri destek konumunda. 2025 yıl sonu tahminlerimiz TL’deki reel değerlenmenin, 2024’e kıyasla daha düşük oranda olacak şekilde devam edeceği yönünde.

EUR/USD

EURUSD paritesinde teknik göstergeler 1,05 üzerini hedef göstermeye devam ediyor. Orta vadeli görünümün hala aşağı yönlü olduğu paritede mevcut yükselişi bir düzeltme olarak değerlendiriyor ve bir süre daha etkili olabileceğini düşünüyoruz. Yükselişin devamı için 100 günlük ortalamanın geçtiği 1,0560 direncinin aşılması önem arz ediyor. Teknik görünüm kısa vadeye ilişkin olarak 1,0380 – 1,0560 bandına işaret ediyor. Paritede 1,0425, 1,0350 ve 1,03 seviyeleri destek, 1,0470, 1,05 ve 1,0530 seviyeleri direnç konumunda.

XAU/USD

Teknik göstergelerin ürettikleri sinyaller doğrultusunda ons altındaki yükseliş eğiliminin 3000$ seviyesine doğru devam edebileceği görüşümüzü korumakla birlikte, kanal sınırına denk gelen bu dirence yakınsamaların aşağı yönlü düzeltme riskini artıracağı kanaatindeyiz. Teknik sinyaller çerçevesinde altında kısa vadede 2.700$ – 3000$ bandında bir seyir bekliyoruz. Ons altında 2.925$, 2.900$ ve 2.875$ 2.950$ seviyesi ise yakın vadeli ilk direnç konumunda.

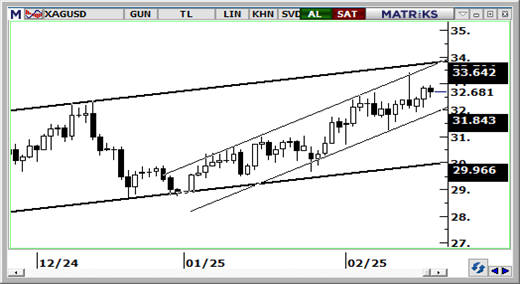

XAG/USD

Teknik sinyaller doğrultusunda gümüşte yükseliş eğiliminin 34$ seviyesine doğru devam edeceği görüşümüzü koruyoruz. Ancak, kısa vadeli yükseliş kanalına denk gelen bu seviyeye yakınsamaların düzeltmeleri beraberinde getirmesi beklenebilir. Teknik göstergeler yakın vadeye ilişkin olarak 30$ – 34$ bandını öne çıkarıyor. Kısa vadeli görünümde 32,52$, 32,20$ ve 31,85$ seviyeleri destek, 33$, 33,55$ ve 44$ seviyeleri direnç konumunda. Daha orta vadeli görünümde ise 100 GHO’nun geçtiği 31,20$ ve 200 GHO’nun geçtiği 30,45$ seviyeleri, 30$ öncesinde güçlü bir destek alanı oluşturuyor

{kind=link}

{kind=link}