{kind=link}

{kind=link}

13.02.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.18 MBGüne Başlarken

Günaydın. ABD’de dün beklentileri aşan TÜFE verileri sonrası Fed’den faiz indirim beklentileri 2025’in son çeyreğine öteleniyor. Daha önce de sık sık belirtiğimiz gibi, ABD’de özellikle büyüme, istihdam ve enflasyon odaklı veriler geldikçe Fed’den “faiz indirim” beklentileri giderek daha belirgin şekilde rafa kalkacak, hatta bu yılın ortalarına doğru Fed’den “faiz artırım” beklentileri daha fazla konuşulur olacaktır. Küresel borsalar bu sabah moralli. ABD ve Avrupa vadelileri ile Asya borsaları pozitif bölgede. BIST’te, dün %1 gerileme ile 9800 altına sarkan endekse karşın aktif kurumlar bazında para girişi var. Özellikle seansın son bir saatinde belirgin bir para girişi yaşandığını, günün en düşük seviyelerinden pozisyon alındığını görüyoruz. BIST’te bu sabah pozitif açılış bekliyoruz. 9850 – 9900 direnç bölgesine doğru kısa vadeli pozisyonlarda kar satışları gelebilir. Günün ajandasında içeride cari denge ve TCMB’nin açıklayacağı haftalık yabancı işlemleri öne çıkıyor. Borsa İstanbul tarafından açıklanan aylık verilere göre ise, yabancılar Kasım ve Aralık ayı ardından Ocak ayında da net alıcı tarafta yer aldılar. Ocak’ta net 253 milyon dolar hisse senedi alımı yapan yabancılar en çok THYAO, TCELL ve ASTOR alırken, AEFES, MAVI ve EREGL’de satıcı olmuşlar. Ajandada, dışarıda ise ABD ÜFE verileri izlenecek. Türkiye 5 yıl vadeli CDS primleri güne 253 baz puandan başlıyor.

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

DOAS: Doğuş Otomotiv, 2024 yılının son çeyreğine ilişkin finansal raporların 28 Şubat'ta kamuya duyurulacağını bildirdi.

EREGL (Sınırlı Negatif): Ereğli Demir Çelik, 4Ç24 finansal sonuçlarını 2,7 milyar TL net kar ile beklentilere paralel açıklandı. Açıklanan net kar üzerinde, deprem kaynaklı sigorta tazminat gelirlerinden kaynaklanan tek seferlik gelir destekledi. Bu dönemde şirketin cirosu ise beklentilerin üzerinde 55 milyar TL düzeyinde gerçekleşti. 4Ç24 döneminde, bir önceki yılın aynı dönemine göre %4 artışla 2,2 milyon ton düzeyinde gerçekleşti. Şirket bu dönemde, hacim olarak satışlarını büyütse de, Ton başına FAVÖK seviyesi 2020 yılından sonrası, 1Ç23’ün ardından en zayıf 2. Çeyrek olarak gerçekleşirken, bu performans 2024 yılının son 3 ayını kapsamaktadır. 2025 yılı ocak ayı itibariyle, küresel demir çelik fiyatlarında bir miktar toparlanma gerçekleşti. Şirketin satış hacimlerini arttırmaya devam etmesi ile, demir çelik fiyatlarındaki toparlanmanın 2025 yılı bilançolarını destekleyeceğini düşünüyoruz.

GRSEL: Gürsel Turizm, Saudi Arabia Engineering Consultants ile bağlayıcı olmayan bir Mutabakat Zaptı (MoU) imzaladığını duyurdu. MoU, Mekke Şehri ve Kutsal Yerler Kraliyet Komisyonu tarafından ihale edilen "Mekke Otobüslerinin İşletilmesinin Denetlenmesi ve İkinci Aşamanın Araştırılması" projesine alt danışman olarak destek verilmesini kapsıyor.

ISCTR (Sınırlı Pozitif): Banka, 4Ç24 finansal sonuçlarını piyasa beklentisi (7,45 milyar TL) ve kurum tahminimizin (7,86 milyar TL) üzerinde, 10,8 milyar TL net kar ile açıkladı. Ancak net kar yıllık bazda %37 gerileyerek 2024 yılı toplamında 45,5 milyar TL olarak gerçekleşti. Bankanın karlılığı büyük ölçüde bankacılık faaliyetlerinden değil, holdingleşme sürecine konu olan iştirak gelirlerinden kaynaklandı. Faiz gelirleri yıllık bazda %139 artışla 530,9 milyar TL olurken, faiz giderleri %219 artarak 496,5 milyar TL'ye ulaştı. Net ücret ve komisyon gelirleri %115 artışla 91,4 milyar TL seviyesinde kaydedildi. Net faaliyet karı, 4Ç24’te 274 milyon TL olarak gerçekleşirken, geçen yıl aynı dönemde 43,1 milyar TL seviyesindeydi. Marj ve rasyolara bakıldığında, net kar/faiz geliri rasyosu geçen yıla kıyasla gerileyerek %8,57 seviyesinde gerçekleşti. Net faiz geliri/krediler rasyosu %2,08, krediler/varlıklar rasyosu %49,85, özkaynak/kaynaklar rasyosu ise %9,58 seviyesinde oluştu. Ortalama özkaynak karlılığı %15,53 olarak kaydedildi. Banka, %35 civarında TL büyümesi bununla birlikte %2 risk maliyeti, %3 civarı NPL, ve %4,5 net faiz marjı artışı öngörmekte.

IMASM: İmaş Makina, T.C. Ticaret Bakanlığı tarafından yürütülen TURQUALITY Marka Destek Programı kapsamına alındı. Bu program, şirketin markalaşma sürecini hızlandırarak uluslararası pazarlarda rekabet gücünü artırmasını sağlayacak.

ISDMR (Nötr): İskenderun Demir, 4Ç24 finansal sonuçlarını 6 milyar TL net kar ile açıkladı. Açıklanan net kar, bir önceki yılın aynı dönemine paralel gerçekleşirken, deprem kaynaklı sigorta tazminat gelirlerinden kaynaklanan tek seferlik gelir destekledi. Bu dönemde, şirketin cirosu ise bir önceki yılın aynı dönemine göre %20 daraldı.

PEKGY: Şirket 4Ç24 finansal sonuçlarını 236 milyon TL net zarar ile açıkladı, böylece 2024 yılında 106 milyon TL net kar elde etmiş oldu. Şirketin nakit ve nakit benzerleri bu sene geçen yıla oranla %36, özkaynakları aynı dönemde %27 düşüş kaydetti. Şirketin ortalama özkaynak karlılığı %2,80 civarında gerçekleşti.

PGSUS: Pegasus Hava Taşımacılığı, 4Ç24 finansal sonuçlarını 4 Mart tarihinde açıklayacağını duyurdu.

TOASO (Negatif): Tofaş Otomotiv, 4Ç24 finansal sonuçlarını piyasa beklentisinin altında 121 milyon TL net zarar ile açıkladı (Piyasa beklentisi: 511 milyon TL net kar). Şirket, bir önceki yılın aynı döneminde 7,4 milyar TL, bir önceki çeyrekte ise 332 milyon TL net kâr ile açıklamıştı. Böylece TOASO 2024 yılını toplam 5,2 milyar TL net zarar ile tamamlamış oldu. Şirket, 4Ç24’te 27,7 milyar satış geliri elde ederek piyasa beklentisi olan 28,4 milyar TL’nin altında kaldı. Aynı dönemde şirketin satış gelirleri ise yıllık bazda %45 azalırken, çeyreksel bazda ise %22 artış gösterdi. Şirket, operasyonel kârlılığında son çeyrekte bir önceki çeyreğe göre bir miktar toparlanma göstermiş olsa da yılı, geçen yılın aynı dönemine kıyasla oldukça zayıf tamamladı. Şirketin 2024 yılı beklentileri yurt içinde 170 bin adet, ihracatta ise 65 bin adet satış seviyesindeydi. Ancak gerçekleşen satış rakamları beklentilerin altında kaldı. 2023 yılında 200 bin adet olan yurt içi satışlar, 2024 yılında %28 düşüşle 144 bin adede geriledi. Benzer şekilde, 2023 yılında 60 bin adet olan ihracat, 2024 yılında %45 azalarak 33 bin adede düştü. Şirket yönetimin yapmış olduğu açıklamaya göre, 2024 yılı finansal sonuçlarının beklentilerin altında kalmasının temel sebepleri iç piyasadaki artan rekabet, düşük kapasite kullanım oranı ve enflasyon muhasebesinin negatif etkileri olarak sıralandı. Ayrıca, Stellantis Otomotiv’in satın alınmasıyla ilgili Rekabet Kurulu onay sürecinin son aşamada olduğu belirtildi. Ayrıca, şirket 2025 yılına ilişkin beklentilerinde iç pazarda daralma öngörürken, ihracat tarafında büyüme beklentisini korudu. Yönetim, ihracattaki büyümenin bir kısmının, 2024 yılının zayıf performansına bağlı olarak oluşan düşük baz etkisinden kaynaklandığını belirtiyor.

SMRTG: Smart Güneş Enerjisi, ilk kez katıldığı Karbon Saydamlık Projesi (CDP) İklim Değişikliği Raporlaması'nda B Yönetim Seviyesi notu aldı. CDP, şirketlerin çevresel etkilerini ölçerek yatırımcılara şeffaf bilgi sunmasını sağlayan uluslararası bir platform olup, sürdürülebilir finansmana erişimine kolaylık sağladığı aktarıldı.

Ekonomi ve Politika Haberleri

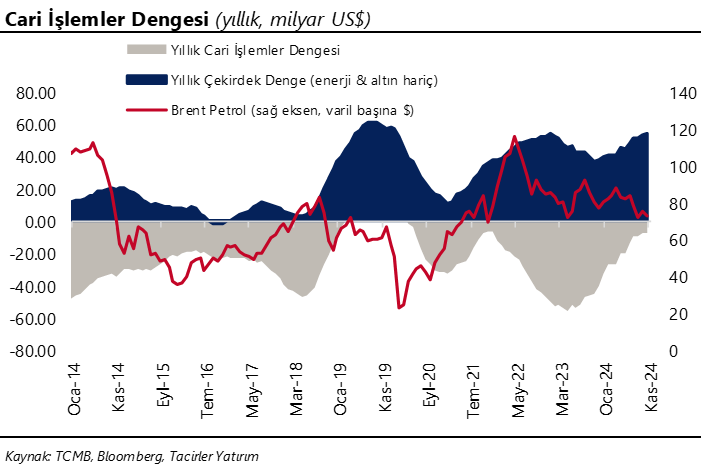

Cari işlemler dengesinin aralık ayında 3,5 milyar dolar açık vermesini bekliyoruz

Aralık ayına ilişkin ödemeler dengesi istatistikleri bugün saat 10:00’da açıklanacak. Cari işlemler dengesinin aralık ayında 3,5 milyar dolar açık vereceğini ve cari işlemler açığının2024 yılını yaklaşık 9 milyar dolar seviyesinde (GSYİH’nın %0,7’si) tamamlayacağını tahmin ediyoruz. 2025 yıl sonu cari açık beklentimiz ise 15 milyar dolar (GSYİH’nın %1’i) seviyesinde. 2025 yılı cari açık tahminimiz üzerindeki risklerin yukarı yönlü olduğu görüşünde olmakla birlikte, tahminimizi enerji tarafında bir şok yaşanmayacağı ve altın ithalatındaki düşük seviyelerin korunacağı varsayımıyla belirledik.

TCMB rezervlerinin geçtiğimiz hafta yükseliş kaydettiğini hesaplıyoruz

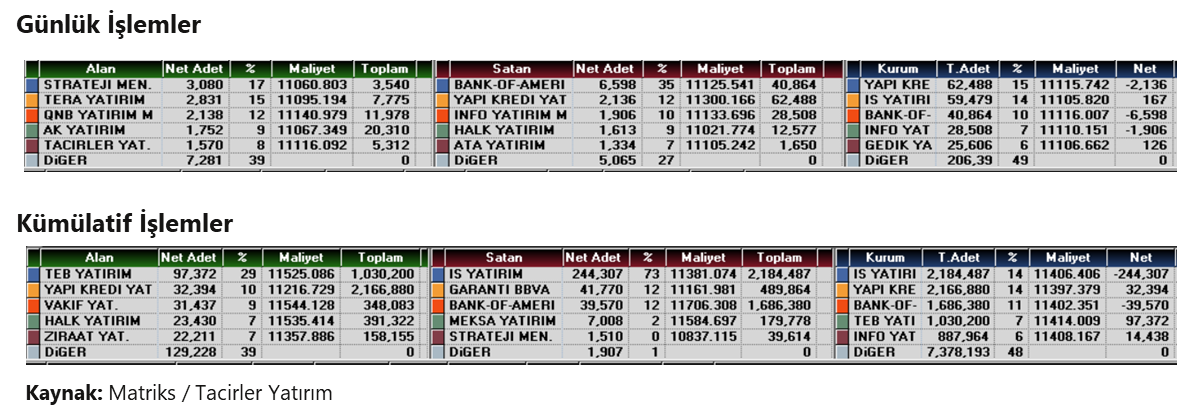

Bugün saat 14:30’da 31 Ocak – 7 Şubat haftasına ilişkin yabancı portföy hareketleri, para & banka istatistikleri ve TCMB uluslararası rezerv verileri açıklanacak. TCMB analitik bilançosu üzerinden yaptığımız hesaplamalar çerçevesinde TCMB brüt döviz rezervinin 31 Ocak – 7 Şubat haftasında 1,5 milyar dolar artarak 167,6 milyar dolara, net döviz rezervinin ise 650 milyon dolar yükselerek 72,32 milyar dolara yükseldiğini tahmin ediyoruz. Bugün açıklanacak olan resmi uluslararası rezerv verilerinin benzer bir resmi işaret etmesini bekleriz.

- Bir önceki haftaya ilişkin verileri hatırlayacak olursak: Yabancı yatırımcılar 24 – 31 Ocak haftasında hisse senedi piyasasında 89,1 milyon dolarlık sınırlı bir alım yaparken, tahvil piyasasında ise repo işlemleri hariç 682,8 milyon dolarlık net satış gerçekleştirdi. Yabancı yatırımcının toplam tahvil stoku içerisindeki payı ise bu dönemde %8,7 seviyesinden %8,6’ya indi. Aynı hafta içerisinde yerleşiklerin altın hariç parite etkisinden arındırılmış DTH’ları yaklaşık 1,2 milyar dolar azalırken, yerleşiklerin altın dahil toplam DTH hesapları fiyat etkisinden arındırılmış 1,2 milyar dolar düşüş kaydetti. 24 – 31 Ocak haftasında TCMB net döviz rezervi 2 milyar dolara yakın düşüş göstererek 71,7 milyar dolara inerken, brüt döviz rezervi ise 1,6 milyar dolar gerileyerek 166,1 milyar dolara indi. Aynı dönemde swap stoku 6,5 milyar dolara inerken, swap hariç net rezerv ise 62,9 milyar dolardan 65,2 milyar dolara çıktı.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.110 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.200 ve ardından 11.350 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.000 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 10.900 puan seviyesi.

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değeri hemen altında dengeli. Nötr.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım bölgesinde yatay. Nötr.

RSI (trendin gücünü gösterir): RSI dengeli. Nötr.

Hareketli Ortalamalar: BIST 100 endeksi yeniden 100-g üssel ho üzerinde tutundu. İzlenmeli.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Bu sabah saatlerinde 36,12 seviyesi üzerinde işlem görerek tarihi zirvelerinde seyreden USDTRY paritesinde kademeli yükselişin devamını bekliyoruz. Teknik göstergeler kurda kısa vadeye ilişkin olarak 35,90 – 36,20 bandını ön plana çıkarıyor. Yukarıda 36,1250, 36,15 ve 36,20 seviyeleri direnç, aşağıda 36,09, 36,0540 ve 36 seviyeleri destek konumunda. 2025 yıl sonu tahminlerimiz TL’deki reel değerlenmenin, 2024’e kıyasla daha düşük bir oranda olacak şekilde devam edeceği yönünde.

EUR/USD

Trump ve Putin arasında Ukrayna barış görüşmelerine başlama kararı alınmasının bir süre euroyu destekleyebileceği görüşündeyiz. Ancak, temel dinamikler ve teknik sinyaller doğrultusunda 1,05 – 1,06 bandına yakınsamaların satış fırsatı olarak sınırlı kalmaya devam edebileceğini değerlendiriyoruz. Paritede 1,0425, 1,0350 ve 1,03 seviyeleri kısa vadeli destek konumunda. Yukarı yönlü tepkilerde ise 1,0470, 1,05 ve 1,0530 dirençleri takip edilecek.

XAU/USD

Yükseliş kanalındaki hareketini koruyan ons altında, teknik göstergelerin ürettikleri sinyaller doğrultusunda, kısa vadede 2.700$ – 3.000$ bandında bir seyir görmeyi bekliyoruz. ABD 10 yıllıklarında %4,50 altındaki hareketin kalıcı olmayacağı beklentimiz çerçevesinde altında yakın dönemde aşağı yönlü tepki hareketleri oluşabileceği görüşündeyiz. Bu nedenle olası düzeltmeler karşısında temkinli olunması gerektiği kanaatindeyiz. Ons altında 2.900$, 2.875$ ve 2.850$ seviyeleri destek, 2.925$ ve 2.950$ seviyeleri direnç konumunda.

XAG/USD

100 günlük ortalamanın geçtiği 31,15$ desteğinin çalışması ile birlikte beklendiğimiz yükselişi gerçekleştiren ve 32$ üzerine yerleşen gümüşte, teknik göstergeler kısa vade için 34$ direncini hedef olarak ön plana çıkarıyor. Teknik göstergelerin ürettikleri sinyaller doğrultusunda kısa vadede yükseliş eğiliminin korunmasını bekliyoruz. Gümüşte 32,20$, 31,85$ ve 31,15$ seviyeleri destek, 32,52$, 33$ ve 33,55$ seviyeleri kısa vadeli direnç konumunda.