{kind=link}

{kind=link}

10.02.2025

Günlük Bülten

Tacirler Yatırım

Detaylı PDF - 1.28 MBGüne Başlarken

Günaydın. ABD Başkanı Trump'ın çelik ve alüminyum ithalatında %25 gümrük vergisi uygulanacağı mesajları bir moral bozukluğu yaratsa da küresel piyasalar yeni haftaya moralli başlıyor. ABD’de Cuma günü istihdam ve ücret verileri sonrası gelen satışların ardından ABD ve Avrupa vadelileri ile Asya borsaları yeni haftaya yükselişle başlıyor. Borsa İstanbul'da, Cuma günü aktif kurumlar bazında 2 milyar TL’yi aşan güçlü bir para girişiyle yukarı yönlü seyrin devam ettiğini gördük. Yeni haftaya da, momentumdaki iyileşmenin devamı ile 10.000 üzerine yönelim ile başlayacağımızı düşünüyoruz. BIST 100 endeksi için takip edilmesi gereken ana direnç bölgesi 10.200 / 10.300 bandı. Destekler ise 9.800 ve 9.620. Günün ajandasında içeride Aralık ayı sanayi üretimi, işsizlik oranı ve Hazine ihaleleri takip edilecek. Aralık ayı sanayi üretimi verisiyle beraber GSYH 4. çeyrek büyümesi açısından da önemli ipuçları elde edilecek. Bunun dışında günün ajandası sakin, haftanın devamında ABD enflasyon verileri ile Avrupa büyüme verileri takip edilecek. Türkiye 5 yıl vadeli CDS primleri güne 254 baz puandan başlıyor.

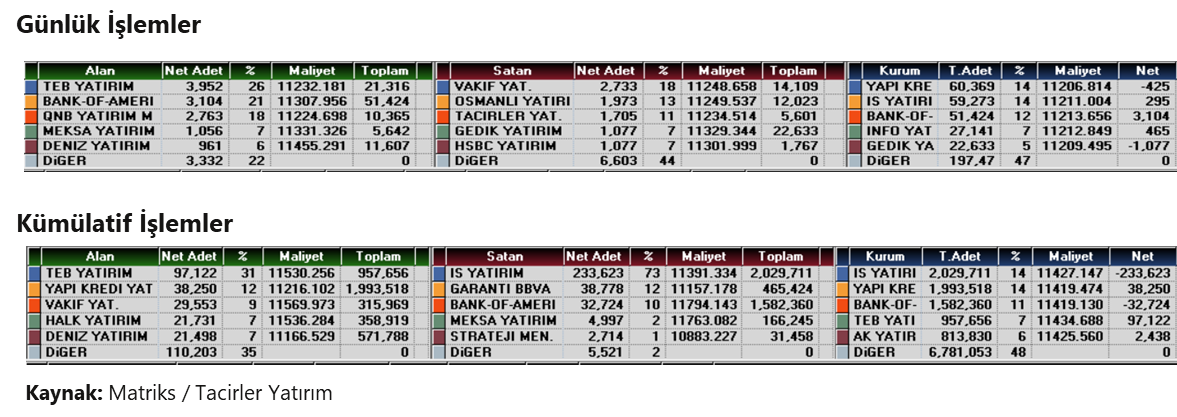

Günlük Teknik Analiz Bazlı Hisse Önerileri

Şirket ve Sektör Haberleri

ANSGR (Pozitif): Şirket, 2024 4Ç finansal sonuçlarını piyasa beklentilerinin hafif üstünde 2,99 milyar TL net kar ile açıkladı, yıllık bazda %84 artışla net kar 10,9 milyar TL olarak kaydedildi. Teknik gelirler geçen seneye oranla %66 artarak 58,8 milyar TL olarak, teknik giderler %56 artarak 43,8 milyar TL olarak kaydedildi. Teknik denge / gelir oranı geçen seneye paralel hafif artış göstererek 0,25 oldu. Şirket 2024 yılında özkaynaklarını %116 büyüterek 30,7 milyar TL olarak kaydederken ortalama özkaynak karlılığı %48,50 oldu.

AVPGY: Şirket, yatırım stratejisi kapsamında düzenli kira geliri elde etmek amacıyla, Avrupa Konutları Yenimahalle projesindeki 26 dükkanı 980 milyon TL + KDV bedelle peşin olarak satın alma kararı aldı. Söz konusu taşınmazların piyasa değeri 1,09 milyar TL olarak belirlenmiş olup, yaklaşık %10 iskonto uygulanarak alım gerçekleştirildi.

AYDEM: Aydem Yenilenebilir Enerji, 2024 CDP İklim Değişikliği ve Su Raporlamasında "A Liderlik Seviyesi" notunu alarak Global A List'te yer almaya devam etti. Enerji sektöründe bu iki kategoride de en yüksek notu alan tek şirket oldu.

BAHKM: Bahadır Kimya, Kırıkkale'deki mevcut fabrikasında üretimi artırmak ve ürün çeşitliliğini genişletmek amacıyla Sanayi ve Teknoloji Bakanlığı'ndan mevcut yatırım teşvik belgesine ek olarak 16,6 milyon TL tutarında yeni makine ve ekipman teşviki aldığını duyurdu. Böylece yatırım teşvik belgesinin toplam tutarı 29,1 milyon TL'ye ulaştı.

EBEBK: Ebebek, Ocak ayında Türkiye'de mağazalar ve e-ticaret kanalından satılan toplam ürün adedinin yıllık bazda %7 artışla 7,3 milyon olarak gerçekleştiğini açıkladı.

ORGE: Orge Enerji, Pendik-Fevzi Çakmak Metro Projesi için yapılan fiyat farkı anlaşmasıyla sözleşme büyüklüğünü 81,6 milyon TL arttırarak 9,8 milyon EUR + 133,8 milyon TL'ye revize etti.

PRKME: Park Elektrik, 4Ç24 finansal sonuçlarını 6 Mart tarihinde açıklayacağını duyurdu.

TCELL: Turkcell, bağlı ortaklığı BeST’in sermayesi 40,9 milyon BYN artırılarak 1,36 milyar BYN'ye çıkarıldı, yeni pay alma hakkı tamamen ödendi.

TRCAS: Turcas Petrol, %30 oranında iştiraki, RWE & Turcas Güney Elektrik Üretim'in sermayesinin 400 milyon TL azaltılarak 763 milyon TL’ye indirileceği açıkladı.

Ekonomi ve Politika Haberleri

Hazine bugün 2 yıl vadeli sabit kuponlu tahvil ihalesi düzenleyecek

Hazine ve Maliye Bakanlığı’nın Şubat – Nisan 2025 dönemi iç borçlanma stratejisine göre Hazine bu ay içerisinde 117,8 milyar TL’lik itfası karşılığında bir doğrudan satış ve beş tahvil ihalesi ile birlikte iç piyasalardan toplam 180,1 milyar TL borçlanmayı hedefliyor. Şubat ayı iç borçlanma programı çerçevesinde Hazine bugün 2 yıl vadeli sabit kuponlu tahvil ihalesi, yarın ise 5 yıl vadeli kuponsuz tahvil ihalesi ve 2 yıl vadeli kira sertifikası doğrudan satışı düzenlenecek. Bu haftaki ihaleler ve doğrudan satışın ardından ise Hazine gelecek hafta 17 Şubat Pazartesi günü 4 yıl vadeli TLREF’e endeksli tahvil ihalesi ve 18 Şubat Salı günü 3 yıl vadeli TÜFE’ye endeksli ve 5 yıl vadeli sabit kuponlu iki tahvil ihalesi düzenleyerek şubat ayı iç borçlanma programını tamamlayacak.

Saat 10:00’da aralık işgücü istatistikleri açıklanacak

Mevsim etkisinden arındırılmış işsizlik oranı kasım ayında %8,7 seviyesinden %8,6 seviyesine gerilerken, işgücü istatistikleri içerisinde yakından izlediğimiz ve daha geniş tanımlı bir işsizlik göstergesi olan âtıl işgücü oranı ise %27,6 seviyesinden %28,2 seviyesine tırmandı. Kasım ayı itibariyle mevsim etkisinden arındırılmış zamana bağlı eksik istihdam ve işsizlerin bütünleşik oranı %18,5 seviyesinde sabit kalırken, işsiz ve potansiyel işgücünün bütünleşik oranı ise %19 seviyesinden %19,4 seviyesine çıktı. 2025 yılında büyüme dinamiklerinin ikinci çeyrekten itibaren bir miktar ivmelenmesini, ancak yıl genelinde GSYİH büyümesinin %2,6 ile 2024 yılının altında gerçekleşmesini bekliyoruz. Bu çerçevede 2025 yılında işsizlik oranın %10 üzerine doğru yükselebileceğini değerlendiriyoruz.

Saat 10:00’da aralık sanayi üretimi verileri açıklanacak

Mevsim ve takvim etkilerinden arındırılmış sanayi üretimi kasım ayında aylık bazda %2,9 artış kaydederken, takvim etkilerinden arındırmış sanayi üretimi ise yıllık bazda %1,5 yükseliş gösterdi. Sanayi üretimi ekim ayında hem aylık hem de yıllık bazda düşüş kaydetmişti. Aralık ayına ilişkin gelen öncü veriler, sanayi üretimindeki ılımlı toparlanmanın bu ayda da devam edebileceğinin sinyalini veriyor. 2024 yılının son çeyreğine ilişkin öncü göstergeler aktivitede önceki çeyreğe kıyasla iyileşme sinyali verirken, 50 eşik değerin altıda kalmayı sürdüren imalat PMI verisinin de yılın son aylarında daha sınırlı bir daralmayı işaret ettiği takip ediliyor. Bu noktada, imalat sanayi cephesinde genel çerçevede daralmaya devam eden bir aktivite görünümünün ön planda olduğunun altını çizmek isteriz.

2025 enflasyon tahmin aralığı yukarı çekildi

TCMB Başkanı Fatih Karahan tarafından gerçekleştirilen 2025 – 1. Çeyrek Enflasyon Raporu sunumunda 2025 enflasyon tahmini, orta noktası %24 olmak üzere %19 ile %29 aralığında çekildi. Başkan Karahan, 2025 yılı tahmin güncellemesinde para politikasının görece etki alanı dışında kalan unsurların belirleyici olduğunu ifade ederken; güncelleme detaylarında TÜFE sepetinde hizmet grubu ağırlığındaki artışın öne çıkan unsurlardan biri olduğunu ve gıda enflasyonu varsayımdaki yükselişin işlenmemiş gıda kaynaklı güncellemeden geldiğinin altını çizdi. Bunların yanı sıra, tahmin güncellemesinin büyük kısmının yönetilen / yönlendirilen fiyatlar kaynaklı sağlık muayene katılım paylarındaki artış olduğu vurgulanırken, ocak enflasyonu beklentilerle uyumlu gerçekleşmiş olsa da, kasım Enflasyon Raporu’nda hesaba katılmayan sağlık güncellemesinin enflasyon tahminindeki yukarı revizyonda büyük oranda etkili olduğu ifade edildi. Talep koşullarının dezenflasyonist seviyede olduğunu ve enflasyon beklentilerinin gerilemeye devam ettiğini vurgulayan Karahan, indirimler için belirli bir alan olduğunu değerlendirdiklerini, ancak ihtiyatlı bir şekilde ilerlemenin oldukça önemli olduğunu söyledi. Karahan'ın bu ifadeleri indirim sürecinin devam edeceğine işaret ederken, para politikası otoritesinin piyasada her toplantıda aynı oranda indirim geleceği beklentisi oluşturmaktan kaçındığını gözlemliyoruz. TCMB’nin faiz indirimine mart ayında 250 baz puan ile devam etmesini bekliyoruz. Ancak bu noktada, şubat ayı enflasyon gerçekleşmelerinin kritik olacağını vurgulamak gerekir. TCMB tahmin patikasının üzerinde gerçekleşebilecek bir şubat enflasyonu, faiz indirim beklentimiz üzerinde risk yaratabilir. Enflasyondaki düşüşün bu yılın ikinci yarısında ilk yarıya kıyasla daha yavaş ilerleyeceği tahminimizle birlikte faiz indirim hızının haziran toplantısı ile birlikte azalabileceğini değerlendiriyoruz. 2025 yıl sonu politika faizi beklentimiz %30, enflasyon beklentimiz ise %28 düzeyinde. Ayrıntılı rapor için tıklayınız.

VIOP 30 Teknik Analiz

VIOP 30 Teknik Analiz

Şubat ayı VIOP 30 endeks kontratı, geçtiğimiz işlem gününde 11.268 puan seviyesinden günlük kapanış gerçekleştirdi. Bugün yukarı yönlü hareketlerde ilk olarak 11.400 ve ardından 11.500 puan seviyelerini takip edeceğiz. Aşağı yönlü olası hareketlerde 11.150 puan seviyesi ilk destek noktamızı oluştururken, ana desteğimiz 11.050 puan seviyesi.

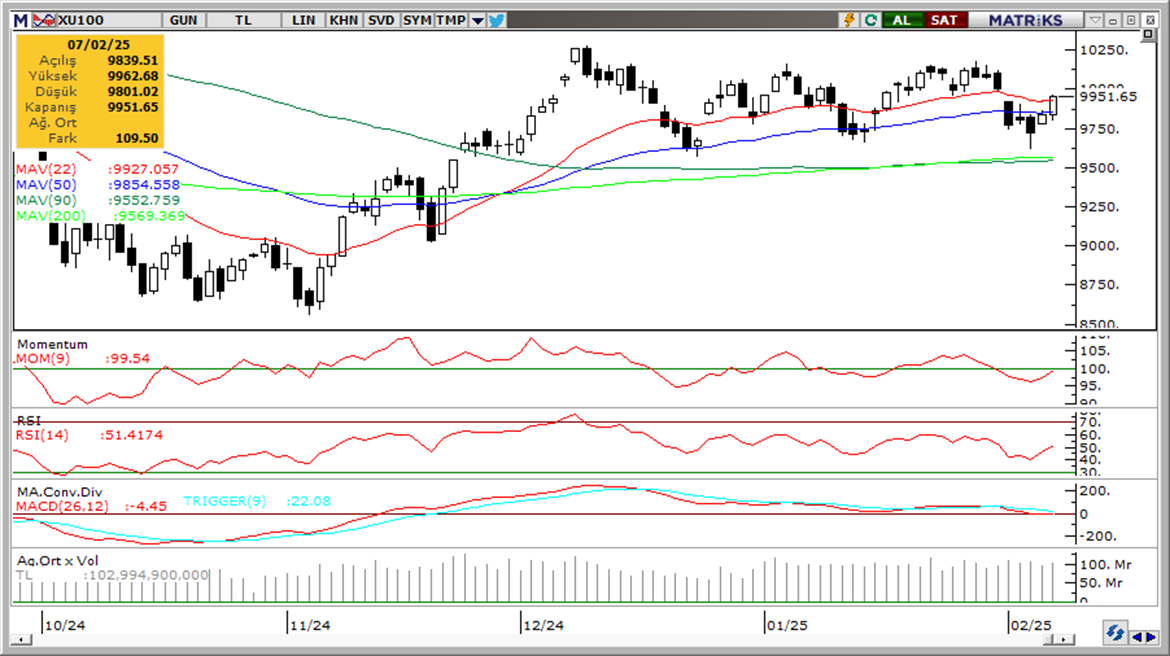

BIST 100 Teknik Analiz

BIST 100 Teknik Analiz

İndikatör Yorum

Momentum (trendin ivmesini gösterir): 100 eşik değerine geri döndü. Hafif pozitif.

MACD (orta vadeli trend göstergesi): MACD (26,12) satım bölgesinde tepki veriyor. Nötr.

RSI (trendin gücünü gösterir): RSI yönünü yukarı çevirdi. Pozitif.

Hareketli Ortalamalar: BIST 100 endeksi yeniden tüm önemli ortalamaların üzerinde. Pozitif.

FX Teknik Analiz

FX Teknik Analiz

USD/TRY

Cuma günü ABD’den gelen veriler sonrasında dolar endeksi değer kazanırken, GoÜ para birimleri genelinde satıcılı bir seyir izlendi. Türk lirası dolar karşısında %0,3 değer kaybı ile GoÜ para birimleri arasında alt sıralarda yer alırken, USDTRY ise 36 seviyesi üzerini test ederek tarihi zirvesini görmesinin ardından günü 36 seviyesinin hemen altında tamamladı. Teknik göstergeler kurdaki kademeli yükseliş eğiliminin korunduğuna işaret ederken, kısa vade için 35,50 – 36,50 bandını ön plana çıkarmaya devam ediyor.

EUR/USD

Haftanın son işlem gününde %0,5 gerileyen EURUSD paritesi günü 1,0328 seviyesinden kapattı. Trump politikalarına ilişkin belirsizliklerin paritede dönem dönem kısa vadeli yukarı yönlü tepkiler oluşturması beklenebilir. Ancak, euro-negatif temel dinamikler çerçevesinde olası yükselişlerin sınırlı kalmaya devam edebileceğini değerlendiriyoruz. Teknik göstergeler yakın vade için 1 – 1,05 bandında bir hareketi ön plana çıkarıyor. Paritede 1,03, 1,0250 ve 1,02 seviyeleri destek, 1,0350, 1,0425 ve 1,0470 seviyeleri direnç konumunda.

XAU/USD

ABD verileri sonrasında 2.886$ üzerini test ederek rekor tazeleyen ons altın günü %0,2 yükselişle 2.861,07$ seviyesinden tamamladı. Rekor seviyelerin yakınında seyretmekte olan altında yükseliş eğiliminin korunduğunu takip ediyoruz. Trend ve momentum göstergeler önümüzdeki dönem için 2.700$ – 3.000$ bandını ön plana çıkarıyor. Ons altında kısa vadeli görünümde 2.850$, 2.822$ ve 2.800$ seviyeleri destek, 2.875$ ve 2.900$ seviyeleri ise direnç konumunda.

XAG/USD

ABD’den gelen istihdam ve ücret artışları verilerinin ardından 32,65$ üzerine kadar tırmanan gümüşte fiyatlamalar kısa sürede ekside döndü ve gümüş günü %1,1 kayıpla 31,81$ üzerinde kapattı. Teknik göstergeler tepki satışlarının kısa vadede 31$ seviyesine doğru sürebileceğini işaret ederken, önümüzdeki döneme ilişkin 30$ – 34$ bandını ön plana çıkarıyor. Bu sabah 32$ seviyesinden işlem gören gümüşte 31,85$, 31,50$ ve 100 günlük ortalamanın geçtiği 31,15$ seviyeleri kısa vadeli destek konumunda. Yukarıda ise 32,20$, 32,52$ ve 33$ dirençleri yer alıyor.